TERRESTRES, MARITIMOS E AGIDENTES COMPANHIA DE SEGUROS A MAIOR POTENCIA SEGURADORA DA AMERICA LATINA SEDE PH6PRIA: RUA DO ROSARIO,90 — RIO DE JANEIRO-GB TELEFONE — PABX — 221-2872 TELEX — RIO — 564 REVISTA DE SEGUROS 2d5

SUL AMERICA

C.G.C. 15.144.017/001

.Seguros de IncSndio, Lucres Cessantes, Transportes Maritimos Terrestres e Aereo, Responsabilidade Civil Transportador, Obrigatdrio, Facul tative de Veiculos e Geral, Roubo, Vidros, Cascos, Riscos Diversos, Credito Interne, Acidentes Pessoais, Tumultos, Motins, Automoveis, Fidelidade, Penhor Rural e Operagoes Diversas

CIFRAS DO BALANgO DE 1971

Sede: SALVADOR, ESTADO DA BAHIA

DIRETORES:

29.553.479,79

REOA<pAO: AV. FRANKLIN ROOSEVELT, 39 - Grupo 414

Telefone S3-5506 ^

RIO DE JANEIRO BRASIL ASSINATURAS

Brasil, porte simples Cr$ 30,00

Estrangeiro, porte simples Cr$ 35,00

Niimero avulso Cr$ 3,00

Edigoes especiais CJun, a Dez.) Cr? 3,50

Dr. Pamphilo Pedreira Freire de Carvalho — Diretor Presidente

Paulo Sergio Freire de Carvalho Gonqalves Tourinho

Diretor-Superintendente

Dr. Jayme Carvalho Tavares da Silva — Diretor-Caixa

Dr. Luie Carlos Freire de Carvalho Gonqalves Tourinho

Diretor-Tesoureiro

losd Maria de Souza Teixeira CoHa — Diretor-Adjunto

Sucursais nas cidades de:5do Paulo — Porto Alegre — Fortaleza

Recife — Belo Horizonte — Agenda Geral; Rio de Janeiro

Agendas em todo o Pais

AND Lin

Editada por TfiCNICA EDITORA LTDA.

At. Franklin Roosevelt, 89, gr. 414 Rio de Janeiro — GB

DlRETeRBS

Ivo Rosas Borba

Elsio Cardoso

★

Diretor da BedasSot

Z.CIZ UENDONCA

Dlretor-Tdcnlco:

WILSON P. DA SILVA

Bedafor:

PI&vlo C. Mascarenhaa

Eeeretirla:

CECILIA DA BOCHA UAXVA

As estatisticas da Organizagdo Mundial de Saude revelam g?te 0 automovel ocupa o terceiro lugar, na distribuicao de frequencta dan causas de mortalidade do homem. Nessa trdgica disputa so nao leva vantagem sobre o cdncer e as doencas caraiccas,

O Juiz Valdir de Abreu ha anos estuda em profundidade a vasta gama dos problemas que emergem do relacionamento do homem e da sociedade com o automovel. Em entrevista que acaba de dar a jornal da Guanabara, citou iiiiTneros que eonferem triste posiqao ao Brasil em materia de acidentes de tr&nsito. Aqui, a mortalidade anual e da ordem de 33 pessoas por 10.000 veiculos, enquanto nos Estados Unidos e de 6, Como a frota nacional deve a esta altura andar pela casa dos 4 milhoes de automoveis, temos a sombria persvectiva do sacHfic'o. ao termmo deste ano, de aproximadamente 13.500 vidas humanas.

S claro que se trata de vrobabilidade alarmante. Mas o pior e que, avesar de tudo, ela ainda esteja subest'mandn o poder homicida do automovel. A nossa indHstr'a automobilisti. ca jd uUrapassou o indice de fabricaqdo didria de 1.000 veiculos alcangando uma eseala de produgdo que certamente sign'iica a agravagdo cof;d/anct dos problemas e dos riscos do trdfegoL pelo volume c(msiderdvel que a este agrega, continuimente de novas umdades.

SCHABIO

Editorial: Mortalidade por automdvel

OolaboTsgio

l-nia Mendonca: Edlflclos em con. dominio

Aggnntos diveraoi

SGguro: tempo de mercadizacao

(Arthur Barcelos Fernandes)

Rrtoiio Cons. Angelo Mirio Cerne --C.N.S.P.

SesSea

Problemas e solugdes — Noticiario

dOB Jornals <

Justavondo-se ao cdncer e as doengas cardiacas. o auto movel trans/ormou.se em agente mOrbido dos mats nocivos e mars ameagadores a sobrevivencia humana, com a particulagrave de ostentar incidencia compacta na faixa etdr^ correspondente aos segmentos mais jovens da poValdir de Abreu, na faixa dos 18 aos 24 07105 o automOvel e recordista absoluto de mortes.

Assim, 0 automovel ascendeu as culmin&ncias 'mortiferas das doengas que mais flagelam as comunidades humanas. mere^ndo por isso mesmo tratamento equipardvel ao destas dl1?^.' termos de pesquisas e de inversoes orientadas para o objetivo de reduzir-lhes o poder homicida.

No Brasil, a grande verdade e que, embora jd se tenha feita muita coisa, amda estamos a grande di^ncia da maxim'zapombate a praga automobilistica. oeguranga do veiculo, mcluida como item prioritdrio na respectiva fabricagao, programagdo ampla e raclonal de atividacampos da prevengdo e da repressdo de, 7 ? , ° ° ® mobitizagdo coletiva que estaSsS -r a^canpar, mas que 6 urgente e indis-

Matrizes: Sao Paulo — Rua Barao de Itapetininga n o 151 — 7.o and.

P6rto Alegre — Rua dos Andradas, n.o 1.332

Sucursal da Guanabara: Av. Almirante Barroso, nP 90 — 10.° andar

Operam em: Roubo — Incendio — Automoveis — Recovat — Trans-

■portes — Acidentes Pessoais — Responsabilidade Civil

— Vidros — Fidelidade — Tumultos — Lucres Cessan-

tes — Casco — Riscos Diversos — Credito Interne

Aeronduticos — Credito d Exportagao

Sucursais em: Rio Grande do Sul — Santa Catarina Parana

Sao Paulo — Minas — Espirito Santo — Goi^ — Mato

Grosso — Bahia — Serglpe — Alagoas — Pemambuco

— Paraiba — Rio Grande do Norte — Ceard — Para

Manaus — Roraima.

fi realmente impressionante o descaso dos condommios pelo seguro, materia no entanto de ordem fundamental para eles proprios, em termos de resguar- do da propriedade imobillaria e respectivos interesses economico-sociais.

cia nos sinistros parciais, limitados as partes privativas das unidades autonomas. Nao funciona, entretanto, nos Incendios que afetam as partes comuns e, principalmente, nos que danifique, a estrutura do imovel. acarretando elevado custo de reconstrugao.

COMPANHIA DE SEGUROS MARITIMOS E TERRESTRES

C.G.C. 33.054.883

FUNDADA EM 1872

Capital e Beservas: Cr$ 5.263.825,50

PHOENIX PERNAMBUCANA

SEDE EM RECIFE

FUNDADA EM 1869

PHOENIX PAULISTA

Em regra, o que ocorre e lamentavel tioca de sinal. O condomlno atribui va lor negative ao seguro, considerando-o um fardo que a lei joga sobre seus omros, uma pura e simples despesa que, como tal, cumpre reduzir ao minimo. J^altam-lhe perspectiva e compreensao, no raio de alcance do seu instrumental de cultura economica, para identificar no seguro uma grandeza positiva. O grande problema e que essa troca de sm so ihe aparece com evidencia na ocasiao do sinlstro, quando o equivoco ja e irremediavel.

100 ANOS

Direloria; OCTAVIO F. NOVAL JONIOR

Diretor-Presidente

RENATO FERREIRA NOVAL

Diretor-Superintendente

ORLANDO DA SILVA GOMES

Diretor-G'erenle

Sede pr6pria: Rua do Carmo, 43 - 8.* aodar

Tels.: 222-1900 (rSde interna) 232-4701 e 222-5780

RIO DE JANEIRO

Sucursal em Sao Paulo (sede prdpria):

Largo de Sao Francisco, 34, 6." andar

Tels.: 32-2218 e 35-6566

Agincias em varios Estados do Brasil

SEDE EM SAO PAULO

FUNDADA EM 1960

CAPITAL E RESERVAS

Cr§ 13.183.750,42

RAMOS: Incendio. Transportes, Cascos, Acidentes pessoais, Responsa bilidade Civil, Automdveis. Lucres Cessantes, Tumultos, Roubo e Riscos Diversos.

Sucursais « Agendas em todo o Pais

avaliagao previa da importAncia e da a eira natureza do seguro, o condomino aferra-se a ideia de que esse 6 um em orQamentario a que se deve dotar o mmimo de verba. For vezes, quando situado em melhor nivel de esclarecimento admite uma alternatlva que Ihe parece engenhosa e apropriada: o condommio laz 0 seguro global do imovel por uma qnantla modesta; por fora, e em comPlementagao, cada condomlno faz o se guro de seu apartamento por valor que entender suficiente.

Trata-se de um paliativo, Em todo ^aso, 6 melhor do que nada, e em ^erdade, representa um avango sobre as praticas correntes. A fdrmula tem efic^-

Na ultima hipotese sera quase sempre dificil obter os recursos necessaries a reposigao. Primeiro, jporque o seguro global do edificio tera insuficiencia de verba para cobrir o valor real das partes comuns, porque os condominos nao terao meios para compensar essa insufici encia, seja pelo fato de nem todos terem feito seguro complementar, seja pela circunstancia de alguns, possuindo seguro, o terem contratado por valor equivalente quando muito ao das partes privativas. O problema, nesses casos, torna-se complexo e de solugao demorada, consistindo esta, no final, em vender o imovel no estado a que o tenha reduzido o sinlstro, rateando-se e n t r e os conddminos o produto da venda. Os mais afortunados, 6 obvio, serao os que hajam contratado 0 seguro complementar, pois terao condiQoes de partir para a compra de novo imovel. Restara, porem, o problema so cial dos que fiquem sem recursos para uma nova compra, vendo ruir o investimento feito na casa propria, talvez a custa de longo periodo de poupangas e de sacrificios.

Cabe, portanto, modificar a mentalidade existente. Para isso, nao basta concentrar no sindico, como se vem fazendo, toda a campanha de esclareci mento. Nao e ele que terS, condigoes de convencer os condominos, a quern por sinal ira transmitir, com inevitavel perda da forga original de persuagao, os esclalecimentos e informagoes que possa receber e acumular a propbsito do verdadeiro papel do seguro. O indispensavel, portanto e uma campanha que atinja igualmente a sindicos e condbminos, embora de uns para outros haja algumas e necessarias mudangas de enfoque.

COMPANHIA DE- SEQUROS GEBAIS ^ ^ ^

COMPANHIA RRASiLEiRA DE SEGUROS

CAPITAL E RESERVAS — CrS 20.332.640,20

SEDE: — SAO PAULO

RUA BOA VISTA, 356 — O.® e 10.® andares — Tel.: 37-4566

SUCURSAIS:

Rio de Janeiro — Riia Senaior Dantas, 71 - 12.° — Tels.: 242-1933 e 222-4907

Porto Alegre — Praca XV de Novembro, 16 - 11.° - Tels.; 24-8011, 24-8992 e 24-8517

Recife — Rua Dona Maria Cesar, 170 — 2.° andar — Sala 201 — Tel.: 4-4439

Curitiba — Rua Mai. Deodoro, 500, I2.», Conj. 125 — Telefone; 23-3055

Campina Grande — Rua Ma»-ques de Herva! n.° 77 — 1.° andar

Fortalcza — Rua Pedro Borges n.® 41 — 10.° andar — s/1020 — Tel.: 2-1851

OPERANDO NAS CARTEIBAS:

IncOndio ~ Automdvels — Responsabilidade Civil Obrigatdrio' — RCOVAT

Vidros — Roubo — Lucros Cessantes — Tumultos — Transportes — Responsa bilidade Civil — Resp. Civil do Tr.ansportador Rodovi&rio — Fidelidade — Acidentes Pessoais — Credito a Exportagao — Credlto Intemo — Riscos Diversos e Aeron&uticos.

pl'ogressiva — do qua! assistimos hoje OS movimentos iniciais.

No contexto da morderna f.ociedade de massas — que tem seu ideal na Con sumocracia — o Seguro 6 sem diivida, nmfl das atividades mais tipicamente dependentes de analises e solugoes mercadologicas para a sua sobrevivuncia a expansao. Isto, porque se situa na area da comercializagao de servigos (setor terciario) e sua produgao so pode ser acionada pela manlfestagao efetiva de cada consumidor, ja que pertence ao ciclo produtivo do que se convencionou chamar "produto de encomenda".

Matriz: Rua Visconde de Inhauma, 134 - 6.® andar (Sede Prdpria)

Capital Realizado Cr$ 5.000.000,00

Telefone: 223-1949 (Rede intema)

Enderego Telegr^tfico Pearico Caixa Postal 1351 — ZC 05 Rio de Janeiro —'Guanabara

OPERA EM SEGUROS DE: incSndio, Automoveis, Vidros, Roubo, Lucros Cessantes, Tumultos e Riscos Conglneres, Transportes, Responsabilidade Civil, Fidelidade, Responsabilidade Civil Obri^atorio, Acidentes Pessoais, RCO do Transportador Rodovidrio e Riscos Diversos

SUCURSAIS EM: Rio, Sao Paulo, Pdrto Alegre, Recife e Belo Horlzonte

AGENTES EM: Bel^m, Joinville e Salvador

Mesmo sem concessao a posigoes de ingenua empolgagao ou falso piodernisnio, e tamb6m nao pretendendo ser arauto de uma nova panaceia, o observador atento do processo econdmico pode garantlr que, em vista de suas caracteristicas Intrinsecas ( e, da certa forma, exclusivas), OS negocios de Seguro incluemse na primeira linha e com significativo destaque dentre aqueles que s6 tem possibilidade de efetiva realizaQao, a longo prazo, pelo sistematico, continuo e flexivel relacionamento direto com as dinimicas questoes de mercadizaoao, isto 6, pela aplicagao das modemas t^cnicas de abordagem de Marketing.

A uma apressada objegao a essa afirmativa se pode contrapor e acrescentar, em resumo, o informe pouco 11sonjeiro de que a sobrevivencia institucional do setor parece se dever excluslvamente a um miraculoso empirismo administrativo, fortemente aliado a um favoravel efeito de inercia na economia nacional, responsavel pelo retardaniento do desabrochar da alta agressividade competitiva no mercado, fenomeno presente e rigoirosamente irreversivel — pe lo contrario, de alta taxa de aceleragao

For outro lado, nan sendo um bem essencial ou necessario (segundo a categorizagao classica dos bens de consumo) sua procura e feita por estrlta conveniencia do consumidor, atrav6s de padroes de seletivldade, em confronto com outros bens — que, em relagao aquele, se apresentam como substituiveis — e a partir efetiva e consciente dellberagao de aquisigao.

Firma-se, assim, como conceito preliminar do seu ,ajnbito de mercadizagao, a ideia de que o Seguro 6 uma mercadoria (bem posto em comircio) que sofre uma dependencia total da atitude favo ravel (mais ou menos) do consumidor, e que, em consequencia, cabe ao produtor diligente cenCrar toda a sua atengao na criagao e no fomento desta demanda.

Esse entendlmento se reforga ainda mais — ganhando consistencia de condigao fundamental — em vista de o Segu ro ser um bem de conveniencia, o que significa, diretamente, a necessidade de o consumidor potencial (1) contar com renda disponivel, (2) ter acesso facilitado a informes que possam compor os elementos estruturais pai'a a sua dellberagao, e (3) receber estimulos que o sensibilizem e apelos que encaminhem sua

disponibilldade e vdntade pai'a 6 consUmo deste e nao de outro produto ou servigo.

Ademais, talves a caracteristica mais forte, e que encerra uma proposigao dnica e exelusiva do Seguro — o que evidencia, por outro lado.profundas implicagoes psicologicas ainda nao perfeitamente analisadas e definidas — seja a de que nem o consumidor (segurado), nem produtor (segurador ou corretor) pretendera que o bem (servigo) objeto da transagao venha de fato a ser utilizado em suas -ultimas consequSncias.

Tal expectatlva parece demonstrar uma sutil dicotomla.. na predisposigao mental do consumidor do Seguro, visto que se compra, com uma apolice, ao mesmo tempo: (a) para o future, a capacidade de reposlgao (ou indenizagao) do bem que pod© ser slnistrado, e, (b) para o presente, a sensagao de seguranca, o ideal de perenidade, o sentido de preservagao.

Essas relagoes, aparentemente simplorias e imerecedoras de maior reflexao, guardam, por certo, graves e sensivels motivagoes de compra, e estao a merecer uma sondagem que conduza ao estabelecimento de novos temas para a formulagao de ideias de comunicagao do Seguro.

MARKETING

"Conjunto de atividades que dirigem 0 fluxo da mercadoria do produtor ao consumidor final". "Planejamento . e execugao de todos os aspectos de produto (ou servigo), em fungao do consumidor, visando sempre a maximizar o consumo e minimizar os pregos, tudo resultando em lucros continuos © a longo prazo para a empresa". "Levar os bens e servigos do local de produgao ao local de consu mo, dirigindo as providencias que antecedem a produgao e observando as consequgncias depois do consumo". "Processo comercial que pemiite combinar os produtos com os mercados e realizar

tfansferencias de propriedade". "interagao e integragao de todos os fatores operacionais da empresa e de todas as suas atividades funcionais, orientados para o consmnidor de seus produtos, ideias ou servigos, com os objetivos de tomar otimos os seus lucros a longo pra zo e prover condigoes de sobrevivencia e de expansao para a empresa".

Em Marketing, o objetivo e criar uma composigao otima entr© o consumi dor © o produtor, com o que se pretende obter, dinamicamente, a maximizagao, respectivamente, das vantagens © lucros. Marketing e uma filosofia empresatial que leva em principal conta a soberania do consumidor, operando com a diretriz de qu© 0 interesse do consumidor e a miica otica certa do produtor (e orientagao para o consumidor, e nao para o processo produtivo; o objetivo-e produzir o que se vende, e nao vendfer o que se produz). As t^cnlcas de Marketing mostram, exatamente e com rapidez, a diregao, o sen tido e 0 volume do movimento dinamico do mercado.

Segimdo John Howard (da Escola Graduada de NegOcios da Universidade de Columbia), nesta fungao importa analisar, organizar e dispor dos diversos fatores internos, e observar e ponderar OS fatores externos — fatores, respecti vamente, control6veia e incontrolfi,veis, de acordo com a capacidade gerencial da empresa — que compoem o processo produgao/consumo, num ajustamento dinamico e continue ("marketing mix": habilidade em selecionar e combinar os fdtores certos nas proporgoes exatas). Na abordagem exploratdria de cada um desses componentes, se apresenta a oportunidade de fazer algumas consideragoes sobre questoes de Seguro, no piano do mercado nacional.

Dentre os componentes incontrolaveis (externos), estao alinhados: (1) as Leis, (2) a Concorrencia, (3) a Procura, (4) OS Gustos, e (5) a Estrutura.

LEI§

Isto e, a legislagao em geral. Apesar de ser component© incontrolavel, e passivel de sofrer, na sua elaboragao, dois principais tipos de influenciagao: o "gru po de'pressao" e o "lobbying". Em ambos cabe grande responsabilidade as associagoes de classe, cuja questao preliminar e clarificar e definir, em termos concretos, OS objetivos a longo prazo do mercado produtor (obviamente, em fungao das r.ecessidades do mercado consumidor), a fim de que nao hajam esforgos improdutivos, ou pier, contraproducentes.

No Seguro, ha a vantagem de orgaos de classe particlparem, em representagao dos pnncipais organlsmos normativos da esfera governamental (CNSP, IRB Comissoes Permanent©). Em contrapartlda a a desvantagem de existir uma multiphcidade de fontes emissoras, que elaboram, cotidianamente, um imenso volume de alteragoes nos pianos de operagoes, com o agravante de entrarem em vigor de maneira e em datas assistematicas, constituindo grave estorvo k padronizagao e documentos, ao levantamento estatistico e a divulgagao do Seguro em

concorrencia

®^gdro, a concorrencia deve encarada em dois pianos: (a) en re os proprios seguradores, e (b) estes © as outras industrias Qde difundem apelos de mesmo e categoria para a aplicagao

.^ i^enda disponivel do consumidor po- ncial. No primeiro case — em vista da lomogeneidade do produto, nao havendo erengas de natureza, embalagem e rego o produtor obtem seu destaque Pelo oferecimento de vantagens ao cli-

^ e na area dos servigos adicionais (suenientares), de modo a que seu "prego" mais convidativo pa'ra o consumi-

dor.pela elevagao do "vaior" do produ to. O segundo tipo — menos conscientizado pelos seguradores, mas em verdade, o que provoca maiores reflexos nos resultados do setor como um todo — e a chamada "concorrencia inconsciente", que se apresenta dissimulada e d feita pelos produtos substituiveis. E o caso da disputa da renda disponivel do consumidor potencial para aplicag^ em turismo, tltulos de irenda fixa e agoes, atividades culturais e esportivas, aquisigao de bens duraveis (pessoas fisicas); e financiamentos a compradores, capital de giro, expansao do parque (pessoa iuridicas)^ etc.

Trata-se de dimensionar (quantidade e qualldade) o mercado consumidor 8 identificar o perfil do consumidor medio. O estudo abrange levantamentos, andlises e interpretagoes sobre o compbrtamento do consumidor (habitos de con sumo), OS niveis de renda e poder aquisitivo (e sua distribuigao nas diversas classes socio-economicas) os efeitos da moda, as variagoes sazonais, a distribui gao geografica, a distingao entre quern tern decisao de compra, quem ^ compra dor e quem 6 consumidor; buscando-se determinar a procura atual e potencial. Para o estabelecimento desses valores 6 necess&rio aplicar as tecnicas de pesquisa mercadologica (factual, de opiniao e motivacional), que oferecem os pianos de distribuigao da clientela (volume, idade, sexo, renda, setor de atividade, motivagoes, influencia da concorr§ncia), registrando, em niimeros atuais a potenciais, a atitude de compra: quem, quando, como, porque e onde compra. No se guro, ha ainda que se considerar um caso especial de procura; o regime da obrigatoriedade, que, se por. um lado, araplia os canals d© contato com o consumidor, per outro, estimula o aparecimento de muitos comportamentos estereotipados, em

geral de criticas ao sistema, em vista de seu cardter de imposigao.

As questoes de custo, elaboradas a partir de meticuloso trabalho de contabilidade e orgamentagao, se originam e flutuam em fun^ao dos pregos correntes nos componentes das linhas de produ^ao, abrangendo mao-de-obra, alugueis, matena-prima, equipamentos, impostos, etc., distribulndo-se em parcelas fixas e variaveis.

Em seguro, controle de custos, inclui a variavel sinistralidade, responsavel pela 'reformulagao tarifaria nos exercicios subsequentes, com a adogao de novos pregos validos para a totalidade da Industria. No ambito de cada produtor, 0 custo nao constitui urn fator gerador do prego, cabendo-lhe fomecer elementos para indicar com precisao os niveis operacionais im'nimos (curva de demanda, ponto neutro, etc.), e, consequentemente, as previsoes e as decisoes sobre as metas de atuagao.

A matcante influencia da sinistraHdade na formagao dos custos finais e que mdica a necessidade de promover medidas de prevengao de sinistros e meihora dos riscos, ao nivel do consumidor

ESTRUTURA

Sob este titulo estao submetidos dois grupos distintos de estudos. que em ge ral se valem de analise e Interpretacao de dados secundarios: o do mercado glo bal do pais e o do mercado especifico do produto. Em ambos ocorre segmentagao com a forma^ao de vordadeiros sub- mercados.

No prlmeiro, o objetivo 6 conhecer as condigoes gerais de capacitagao e os interessas globais da populagao, identiiicando-se os aspectos fisicos (vias de comunlcagao, meios de transportes,...) psicoldgico (necessidades, interesses, mo-

tivagoes, preconceitos,...), sociais, classes, cultura, ocupagao, urbanizagao,...), economicos (renda "per capita", indices conjunturais, inflagao, industrializagao), politicos (aspiragoes nacionais,...),"etc Este e o "campo de fundo" de atuagao. e, de suas condigoes e diretrizes (poddr de aglutlnagao, forgas emergentes), depende todo o resto. E obsqi-var e acompanhar — e, se possivel, influir esforgando-se para prever as posturas e os caminhos de desenvolvimento do pais, inclusive suas relagoes intemacionais.

O estudo estrutural do mercado especifico compreende o conhecimento discriminado das forgas que atuam diretamente no setor. Ou seja, no caso do Se guro: 6rgaos govemamentais, seguradoras (e seus grupos), sociedades con-eto ras, sucursais, ag^ci^. corretores indi viduals, prepostos,.e as coi^respondentes associagoes de elasse. Interessa saber suas vinculagoes e interrelagoes, o modo e a intensidade do procassamento dos negocios, as restrigoes e os estimulos legais e fiscais, os interesses comuns e os antagonicos, evolugoes e tendlncias das re lagoes, fatores que facilitam ou entravam a expansao, os canals e veiculos usuais de distribuigao e de comunicagao social, etc

Desde a instituigao do Sistema Nacional de Seguros Privados (Decresto-Lei n.o 73/66, e legislagao consequente), o mercado produtor de Seguros vem sendo paulatinamente fortalecido, estimulando se sua produgao e rentabilidade. No moipento, na trama da estrutura especifica destacam-se os segutotes movimentosas fusoes e incorporagoes; a obtengao, em reciprocidade, de premios do exterior; a contratagao no Pais dos seguros de transporte intejmacional de mercadorias importadas; maior flexibilidade para aplicagao das reservas tecnicas; o aumento dos capitals minimos e dos limites opera cionais, este oferecendo maior capacidade de iniciativa (inclusive nas liquida-

goes de sinistros); a adogao de grupos abertos no ramo Vida e de novo piano de resseguro Incendio; o empenho para a criagao de novas modalidades e novos canais de distribuigao; os reflexos da sinistralidade no ramo Automovel; os trabalhos de divulgagao e publicidade; os cursos para formagao de correntes e especializagao profissional; a expectativa da conclusao da regulamentagao dos se guros obrigatorios, e dos resultados das operagoes nos seguros Rural e de Credito; a suspensao de novas autorizacoes para o funcionamento de seguradoras etc.

De outro lado — e procurando uma lusta posigao ideal (e utopica com os componentes incontrolaveis — aparecem OS componentes inteimos, Isto e, que es tao sob 0 controle direto da empresa, e com^ quais cabe a esta manipular, paa o er o melhor desempenho possivel;

M oPrego, (3) a venda, p,^ (5) Distribuicao, e, (6) Publicidade e Relagoes Publicas.

produto

No Marketing o mais importante e 0 pioduto (servigo) corresponder efetivamente as necessidades (naturais ou cuadas) do mercado consumidor: e do oi'igina o produto. O produto deve ser eficiente (honestldade) na sua proposigao e oferecer um desem®n 0 (qualidade) que cOrresponda li-

de niveis de renda, envelhecimento de geragoes, migragoes intemas e inovagoes cientificas.

Alem disso, no servigo "Seguro", quando se vende uma apolice (que representa a certeza de reparagao), vende-se tamb6m a liquidagao de sinistros, e nesta ultima ai-ea reside a maior parcela de ressentimentos (reais ou ficticios), que conduzem a formagao de preconceitos do consumidor, relativamente k presteza e efetividade (qualidade e eficiencia) do produto.Ha tamb6m,neste aspecto, a questao da fraude, em vista de, em geral, coexistir, na possibilidade de ocorrencia de sinistros, a manisfestagao (ou omissao) do consumidor.

O consumidor precisa conhecer hem 0 produto para fazer uma compra cons ciente: de nada adianta conseguir efetuat uma venda sem que o cliente tome conhecimento. por exemplo, dos riscos excluidos, das franquias, de suas responsabilidades em relagao ao bem segurado e da clausula de rateio, pois, na ocorrencia do sinistro, aparecerao os problemas que tendem a deteriorar irremediavelmente a imagem da instituigao.

nbade de comercializagao, o produto deser tanto quanto possivel, padroniza-

^ finalidade. Para faci-

® sofrer desenvolvi- ° (evolugao consciente) compativel

n^.^.j^odernizagao geral dos gostos e ecessidades, quanto aos aspectos est^

tivfli^^ tecnologicos, adaptando-se crlafnpc situagoes de fato produto). Essas inovagoes

L-f produto § perene) ocorrem

P nicipaimente pOr conta de mudangas

Para fins de comercializagao — em todas as variaveis atuantes,isto e, desde a formagao do corpo de vendas ate o conteudo da publicidade e seus meios de veiculagao — e necessto segmentar e grupar os diversos produtos de linha, sempre considerando o ponto-de-vista do consumidor. No Seguro, por hipotese, haveriam os seguintes grupamentos: (1) Individuals (pessoas fisicas); (la) riscos Vida, Acidentes Pessoais, e (lb) riscos patrimonials — Incendio, Roubo, Auto movel, Responsabilidade Civil; e (2) In dustrials (pessoas juridicas): (2a) ris cos gerais — Riscos Diversos, Cr^dito Interno, Incendio,. Lucros Cessantes, transportes, e (2b) riscos especializados Cascos, Aeronauticos, Rural, Cr§dito k Exportagao.

No Seguro, o pre§o (na quase totalidade dos cases) e fixe (ineldstico), tanto para o consumidor final (tarifas, taxagoes), come para o intermediario-corretor (comissoes, adicionais), sendo absolutamente ilegal a concessao de quaisquer tipos de vantagens (descontos, pre, mios per volume de produgao). Mas o -•^redito/financianiento e os servigos suplementares que podem ser paralelamente oferecidos nao constltuem irregularidade e devem ser explurados, pois elevam o "valor" do produto, barateando o seu "prego final, em coerencia com a classioa formulagao cpmercial de que "minimizar o tempo e o esforgo de compra 6 oferecer melhor prego ao consu midor".

Essa a'rea apresenta ainda algumas questoes passiveis de tratamento adequado, em geral tarefas de responsabilidade da industria como um todo: os com plexes de taxagao, que devem ser simpJificados ao mAximo, para maior clareza e rapidez de aplicagao; os levantamentos estatisticos, que devem ser planificados e uniformizados. de modo a poder oferecer dados fidedignos e ponderaveis para a composigao de argumentos decisorios que justifiquem as proposigoes de reformulagoes tarifarias; a chamada tarifagao especial; a taxagao de grandes complexos industrials, passiveis de danos catastroficos; etc.

A id6ia, um tanto generalizada entre os consumidores, de que o Seguro i caro parece correspdnder mais diretamente a poslgoes preconcedtuais {respostas aversiva e rumor propagado) que propriamente ao conhecimento dos valores reals de seu prego. Ao se aceitar esta teoria aparece como favoravel a pers pective de revisao de atitude, pelo emprego adequado de t^cnicas de comunicagao coletiva (testemunhal, princinalmente).

O esforgo de venda pessoal e, na maidria dos casos, o motor fundamental do processo do Marketing. Trata-ge de otimizar as questoes de sedegao, treinamento, organizagao e motivagao das equipes de vendas, proprias ou autonomas. Alem disso, os resultados finals dependem diretamente dos trabalhos de "promogao de vendas", no ponto de compra; cartazetes, catalagos, folhetos, etc. O objetivo amplo e estabelecer um sistema continuo de vendas em massa, transformando a compra em uma rotina (ato reflexos), a fim dq conservar ao maximo 0 volume de vendas eativas (retorno de procura).

O Seguro e ainda um produto que depende do, mercado vendedor: nao se compra Seguro, aceita-se uma proposigao de venda. Ha uma grande varledade de modalidades (inclusive algumas antigas) que sao mtiito pouco oferecidas aos consumidores, sejam pessoas fisicas ou juridicas (um exempio tipicos 6 "Lu cres Cessantes", que so conseguiu um nivel melhor em seu encaixe nos liltimos anos as eustas de empenhos especiais, principalmente da area de divulgagao).' For outro lado, a venda "porta-em-porta", mesmo no meio empresarial, ainda esta longe de apresentar os primeiros smtomas de saturagao (multas empresas de portes declaram nunca ter recebldo a visita de um corretor que Ihes explicasse OS seguros existentes, as modalidades que mais se adaptam as suas necessidades, Bs vantagens tarifd'rias pela adoagao de sistemas de prevengao,... etc)

A existencia de um quadro restrito de corretores (al6m dos qua sao registrados mas nao participam regularmente do processo de produgao), mal distrlbuidos pelo terntdrio nacional; os problemas de formagao e atualizagao desses proflssionais. e os de credenciamento de preposto e de agentes emissores; o fato de algu mas modalidades apresentarem perspec-

tivas de baixas comissoes; a aus^ncia de • ganhos que cubram (ao menos) as despeisas administrativas imediatas das seguradoras quanto estas efetuam venda direta ao consumidor; a inconstancia da assistencia t^cnica aos consumidores tudo isto faz com que se situe na forga de vendas um dos principais pontos de estrangulamento das possibilidades de desenvolvimento da comercializagao do Se' guro.

Sao tambem relevantes no fator venda, em Seguros, as seguintes ques toes, dentre outras: o obsoletismo e o ca; rater por vezes enigmatico da nomeclatura usual (casco, dotal, rateio,"bond"); a falta de material explicative de apoio (catd-logos, resumes de apolices); o inaproveitamento de oportunidades especi ais ou cu^rcunstanciais em que se exacerba a procura latent©; a falta de agressividade de oferta nos pontos de venda de outros produtos e servigos, para efetuar vendas combinadas (passagens, credito, tltulos, bens dur^veis, imoveis, exportagao). Venda nao 6 apenas manter OS consumidores habituais ou fazer no. vos clientes: um metodo classic© de incrementar os negocios e forga'r o aumeno da capacidade de compra (modalida des diferentes, corregao do valor da importancia segurada) dos atuais consumi dores.

O produto certo, ao consumidor certo, no tempo certo, no local certo, ao pre-

dLn ~ ® »irefrao do "merchan dising" no Marketing.

ORGANIZAGAO

component© correspond© ao siscrganizacional e a capacidade ge- nciai operante em cada entidade pro-

d.. Seguro, enquadrando aspectos localizagao (sede e agendas), auto-

contr 1 relagoes industrials, mnfiT° P^^odugao e de qualidade, ^^agao da forga de trabalho, etc... REVISTA DE SEGUROS «EVISTa DE SEGUROS

Administrar uma empresa e definir , claramente as suas finalidades e esta belecer as politicas e a estrategia para alcangar os objetivos a curto, medio prazos, atuando em todos os nivds hieraquicos. A partir de pessoal habilitado e meios (fisicos e financeiros) disponlveis, a agao de administragao na empresa (setores: Contabil, Pinanceiro, Administrativo .. (pessoal e material, Produgao e Marketing), com taticas e metodos adequados, opera (gerindo e gerando) no ciclo produtivo que comega na previsao e ofereee retomo pelo controle, passando pelas fases de planejamento, progi-amagao, organizagao, delegagao de poderes, comando e coordenagao.

No Seguro — como em qualquer outra atividade empresarial — sem existir um padrao minimo de organizagao interna nada pode ser feito em faver da agao no mercado.

A industria seguradora, que estabeleceu a meta de auferir, a curto prazo, um montante anual de premios diretos correspondentei a 3% do FIB (por projegao, CrS 9 bilhoes era 1974), deve ter consciente a estrategia de agao pa'ra atingir efetivamente esta posigao, a par tir do emprego de taticas adrede planejadas e programadas. Para tanto, e basicamente necessarios abandonar o empirismo e a intuigao, e se submeter aos principios e processes de organizagao em presarial. Nao sera as custas da obrigatoriedade de contratagao dos seguros, ou de exigencia de que sejam os mesmos realizados no pals, que se conseguira o volume de negbcios pretendido; meta deste nivel so se alcangara com a vigorosa exploragao de todas as potencialidades, e tudo comega pela organizagao.

Os canals de distribuigao 6 que garantem o fluxo do produto, da industria ao consumidor final, atravbs das (sucessivas) inteirmediagoes. Ti-ata-se de criar

o maximo de disponibilidade (lei do raenor esforgo) do produto (ou linha de produtos), emi termos de tempo e espa?o. Seu objetivo e expandir ao maximo a oferta (estar a mao).

No Seguro, distribuigao, antes limitada quase que exclusivamente a acao do corretor (alem da venda direta pelas seguradoras), tern procuTado seleclonar ^ (e mesmo criar) novos canais, de uso ^simultaneo com o sistema convencional, qua recebe nova emulagao: bancos, sindicatos e associagoes, postos de servlgos (de automoveis), reembolso postal.

Entretanto, o uso de outros pontos de venda ainda tern um carater suplementar, e, pelo que se preve, pelo menos a midio prazo, nao conseguira suplantaia capacidade produtiva do corretor. Alids, e sempre recomendavel extrair o maximo do sistema de distribuigao con vencional antes de se langar muito afoitamente a outros canais, uma vez que as vantagens aparentes destes podem oculs tar entraves e problemas que s6 no fu ture se manisfestarao.

Hd ainda, no Seguro, as vantagens de a intermediagao ser simples e direta (sem estacagem, revenda) e nao haver transferencia de propriedade do produ to aos Intermedidrios.

For outro lado, os consumidores finais (piiblico) e os industrials (empresas) se confundem, atd certo ponto, quanto d motivagao em adquirir o servigos, diferentemente dos produtos tangiveis em geral, a compra efetuada pelo mercado industrial nao faz do Seguro uma nova materia-prlma. As variagoes, no caso, parecem se referir mais ao modo de aquisigao, com uma teaidencia de compra mais sistematizada (rotlneira) por parte das empresas.

A Publlcidade (que atua em geral conjugada com a Promogao de Vendas)

visa a motivar o consumidor a efetivar a compra do produtor, atuando em tres niveis de graduagao: (1) institucional a importancia do produto, ("para o qual deve ser sempre reservada uma parcela do orgamento do consumiddr"), seu va lor s6cio-econ6mico, a identificagao do negdcio (ou da empresa produtora) com o interesse publico; (2) de informagao as finalidades do produto, suas especificagoes, os diversos modelos (linhas de produto), seus usos, como e onde adqui rir, a manutengao e (3) promocial estimulagao psicologica para disparar a procura latente (levar a agao), venda agressiva, disputar apreferencia do con-, sumidor.

Em vista de suas carencias nesta" areas serem ainda muito extensas e di- ' versificadas (apesar das campanhas do IRB e da PENASEG em-71/72), o Seguro . deve receber um tratamento publicitario : mais intenso nas duas primeiras fases, pelo uso de sistemas de cooperagao ho rizontal no seu custeio. Depois (e so entao) 6 que deve ter vez a fase promocional, que caracteriza nome, marca e servigos adicionais do produtor, devendo ser custeado por empeinho de cada um isoladamente. No nivel atual de consume mais ou menos estratificado em classe sociais de melhor padrao renda/cultura ' e em tipos de empresas — nao deve Interessar o agravamento da competigao publicitaria entre seguradoras (ou corretoras), mas, ao contrario, concentrar esforgos para ampliar o imiverso consu- , •midor e encaminhar as vocagoes mais "agressivas para a disputa com os produ tos (e servigos) substituiveis.

Vale lembrar, na Publicidade, as possibilidades do velculo "mala direta" como reforgo de campanha, em vista da pr6pria natureza do produto, sua dcpendencia de exposigao (explicagao) e seu ni vel de relacionamento psicologico com 0 consumidor (consmno domfetico da informagao; necessidades humanas bd-

sicas: seguranga, estabilidade, bem-estar dos entes queridos).

Relagoes Publicas nao e promogao de coqueteis, distribuigao de brindes, ou expansao irradiante de uma simpatia ar tificial. Sua fungao e estabelecer e manter o dialogo entre a empresa produto ra e a opiniao puislica, esta entendida no sentldo de "expressao dos cidadaos" (e nao do consumidor); e setor sensivel da empresa que nao permite esquecer que OS consumidores e intermedidrios sao, acima de tudo, pessoas humanas. Ela rerorga, com seus instrumentos e processes proprios, as fases institucional e de informagao da campanha publicita ria, reafirmando seus valores de aceitaSao.

As proposigoes de Relagoes Publicas nao visam em geral a promogao do pro duto (ou servigo), mas aos beneficios e vantagens que ^te oferece a comunidade (utilidade publica). fi tambdm notdvel sua importancia na formagao (continuada) da opiniao favoravel de autoridades (Legislativo, Executive e Judiciario) e lide're sam geral. O.objetivo das Relagoes Publicas 6 manter, de modo continuo, o fluxo (e refiuxo) da comunicagao, estabelecendo sistemas de difusao e coleta de Informagoes de interesse (periodicos folhetos, "press releases", pesquisas de opiniao,"clipping" contatos de Imprensa, etc...) criando a imagem da empresa (ou da instituigao). As Re lagoes Publicas — que tern seu valor realQado ao nivel da concorrencia de pro dutos (servigos) iguais ou semelhantes se valem do principio de expansao eietiva para estabelecer e manter a sediuientagao dessa Iraagem.

Quanto ao Seguro, cabe tarabdm lis elagoes Publicas estiraular o espirito e previdencia e demonstrar que esta ividade, al6m de sua capacidade de in^srsao de capital, 6 que garante a pouPanga e o esforgo nacional para o desen-

volvimento economico-social, oferecendo estabilidade e sobrevivencia as demais instituigoes. A divulgacao deve fixar as ideias de que o Governo fiscaliza (e garante) as operagoes no Sistema de Seguros, que as seguradoras nao sao passiveis de falencia ou concordatas; e que a atividade 6 lastreada em bases cientlficas (lei dos Grandes Numeros, calculo de probabilidades, teoria dos erros, mutualismo, homogeneidade dos riscos), formando uma imagem positiva e duradoura da instituigao do Seguro, e da se guranga, solvencia e seriedade do sis tema em geral, e de cada produto em particular.

Essas atividades — de Publicidade e de Relagoes Publicas — de alta impor tancia na estrategia de Marketing, se integram na area de Comrmicacao Social (para consumo em massa, comunicagao em massa), o que Ihe exige a ponderagao pr§via (e conjunta) da psicologia do consumidor em relagao ao produto.

Algumas consideragoes sobr© estes tipos de relacionamento devem girar em torno de: as referencias nao sao feitas a um bem tangivel, mas a uma promessa (remota?) de agao; o usuario deve ganhar prestigio ("status") pelo consumo deste bem (publicidade de reforgo); a mentalidade de que o Seguro e um jogo deve ser recusada, de forma indireta, a percepgao da exist^ncia do risco corresponde a uma posigao muito subjetiva, cabendo transferlr a forte impressao de experi§ncia pessoal fellz (desenrolar de liquidagao de sinistros e suas consequencias) para a massa, com elemento de indugao a sua propria decisao (estunular a aversao ao risco, indicando que o Se guro 6 a solugao natural); a aparente baixa frequencia de sinistros nao 6 garantia de que o imprevisto nao possa aparecer sem aviso e em alto nivel de gravidade (a pretensa convicgao de que o sinistro nao vai ocorrer tem levado, mais tard© muitos a um irremediavel remorso,

quando nao a atitudes mais desastrosas); etc...

As questoes aqui levantadas nao pretederam, em absolute, abranger completamente a problematica do Marketing Sao apenas obsexvagoes ligeiras, especie de descortino e indicio da totalidade dos temas e da profundidade de analise e interpretagao proprias desse tipo de abordagem. mereadologica.

Apesar de sua superficialidade, terao, contudo, cumprido suficientemente seu intento se tiverem conseguido alertar e motivar o empresariado e as autoridades govemamentais do setor de Seguros para a relevancia dos problemas de comercializagao, e para a premeucia de suas solugoes tecnicas.

Ha pouco um estudioso do assunto, referindo-se ao significado historico do Seguro, disse que esta instituicao, inserida formalmente na sociedade ha ceTca cinco s6cuIos, encontra-se em uma verdadeira encruzilhada existencial, vivendo agora o momento decisivo de demonstrar sua utilidade para o Humem; ou prova que Ihe cabe um lugar certo e indlspensavel nas novas escalas mundiais de economia, ou se evidencia que 6 uma fungao decadente e que pertence ao passado.

Em um esquema de paralelismo com essa hipotese, poder-se-ia dizer que o Se guro no Brasil ve chegada sua hora e vez — 6 mosttar a que velo, o que vale, e a quem valhe. As radicals transformagoes que estao configurando, em ritmo Inten se, um novo modelo de estrutura no mercado nacional exigem a urgente adoagao de novos padroes de desempenho e evolugao dessa atividade, que deve ajustarse, com agilidade, ao nivel das solicltagoes que lha sao feitas.

A chamada "Nova Politica Global de Seguros", que encerra os progiamas de agao propostos no atual Ooverno, nada mais 6 que o reconhecimento concreto

desta situagao, e o consequente empenho na expansao e no fortalecimento dos produtores, a flm de tornar mais expressiva a particlpagao da atividade no processo economico nacional, a partir "da constatagao de que o Seguro e um fator, ao masmo tempo gerador e fiador, de seu desenvolvimento.

Existe larga margem potencial de participagao palra as empresas que queiram e consigam se organizar a fim de acompanhar a forte expansao do pais. No setor "Seguros", o momento e de no va e reforgada emulagao: a cada emprese cabe fazer uma analise critica de sua atuagao e tomar racionalmente a decisao, lembrando que obterao a maior e melhor fatia dos 'resultados aquelas que desde ja se dedicarem, com criatividade, as analise e solugoes do problema (as decisoes de hoje e qiie"determinam as con, digoes de amanha)^ e sabendo que a atitude passiva S a linica que garante, com certeza, o sucesso dos concorrentes que se langam com iniciativa e agressividade ao mercado.

Enfim; Marketing nao 6 uma palavra magica, que possa simplesmente exorcizar os males e problemas da ativi dade seguradora. E apenas a solugao mais logica e globalizante, e seu aparente poder cabalistico consiste em procurar conhecer o mercado em todos os seus meandros, adotar metodologia de efeito comprovado nas relagoes entre produgao e consumo, e acreditar sempre na dinamica dos fatos.

(Conclusao da pag. 261) gorante na data do Balango. As diferengas cambiais que configurem resultados favordveis somente serao apropriadas quando liquidada a operagao que Ihe deu origem.

c) — tratando-se de constituigao de provisao ou de reajuste direto da dxvida a liquidar, em moeda estrangeira, a perda cambial calculada constituix^ despesa do exercicio.

Herval Lemos do Amaral

Em todo OS campos da atividade brasileira reconhece-se qua o momento 6 de bem sucedido esforgo consciente, propiciando um indubitavel desenvolvi mento superlativo do Pais.

Sobressaindo-se nessa conscientizagao nacional e evidente o empenho de se ressaltar o que e expresso sistematicamente pelo Sr. Presidente do Instituto de Resseguros do Brasil — em se racionahzar melhor as condigoes de funcionamento do Segu'ro, em particular o do Ramo Incendio.

? objetivo 6, por certo que seja pro- jet^a a verdadeira imagem que o Seguro deve ter, sempre elevada. numa ampliagao tal que venha a retratar-se sobre a mteira tela gigantesca, panoramica que . ® n nosso quexido Brasil.

riic apresentem ou ; scutam jdeias para que sejam colhidos subsidies indispensaveis ao constante meamento das condigoes vlgentes, estnrf duvida aos que, se dedicam aos to d perfeito fimcionamendos el escapou a apreciagao necessitam aos seus cuss~ Contudo, de uma maior dis^ mat^rias passiveis de re- dlagao so poderao surglr opgoes que, de seguros

combinadas ou nao, proporcionarao 6rbita mais amplas aos pesquisadores.

Hodiernamente, creio que a maior preocupagao de quantos militam no ramo sintetiza-se na dinaminagao do Se guro sob seus multiples aspectos, a qual se acelerando atraira, certamente, mais interessados, ou seja, aumentara o mer cado, o que significa dizer, per outro lado, que se estara procurando atender me lhor 0 cumprimento de um dos principios tecnicos, em que se baseia toda a Instituigao do Seguro, o "Principio do Mutualismo". E e aceito que a forma mais natural e imedlata de dinamizar 6 simplifiear — lastro tambem da propa ganda "eficiente.

Com as Estatisticas — cujas "Leis e OS Calculos das Probabilidades" constituem o outro pilar fundamental em que se apoia toda a Estruturagao do Seguro — tern oferecido resultado positive no Ramo em exame a ponderagao adequada dos seus elementos determinantes evitaria distorcoes substanciais nas modificaQoes pretendidas.

No Seguro do Ramo Incendio poderia haver simplificagoes em diversos setores com escopo de alcangar sua maxi ma difusao e consequente facilidade de angariagao. Para isso todos poderiam concdrdar que a primeira medida seria dar tratamento simples ao que se chamaria de "Risco Simples" e tratamento mais peculiar ao que se denominaria "Risco Nao Simples". Os primeiros podem abranger as atividades exclusivas de: "Moradia", "Escritorios", "Cdnsultorios", "Pequenos Comdrcios" et Pequenas Industries". Seriam facilmente enquadraveis, pois constariam de relagao prdprias.

Os "Riscos Simples", pela larga faixa populacional que abrangem e que se prestariam a pioneiros da "Massificagao do Seguro" e a um so tempo se converteriam no maior agente de auto-propagan da da Instituigao. Justo que o Seguro

custasse esse aspecto de auto- propagan da, envolvendo redugoes possiveis de taxas atuais de premio que, na realidade, viria a 'representar tambern uma consequencia da aplica§ao do,nomeado "Principio do Mutualismo".

£ fudamental, no caso, haver compreensao para serem aceitas modificagoes nos crit6rios atuais de taxagao, com as decorrentes alteragoes das taxas vigentes, pqrquanto delas dependem quaisquer condigoes que visem a dar forma simples e direta ao funcionamento do .Seguro.

A simplicidade de enquadramento imediato do risco na sua classe de taxagao posslbllitaria ser efetuado o contrato de seguro, de pronto, de maneira simples esquematica, padronizada, do tipo "BiIhete de Seguro", que, assinado pelo Segurado equivaleiria ainda a "Proposta" exigida, hoje, por lei.

Poderia o "Bilhete", desse modo, ser emitido na hora da contratagao e, ato continuo, pago em banco.

Evitar-se-iam os transtornos tao conhecidos da "Emissao", em que pontelam as delongas com a pr6via "Inspegao do Risco".

Complementando seriam elaboradas Condigoes Tarifarias e Contratuais concisas, caracteristicas, para os chamados "Riscos Simples" e outras, com diferenciagoes necessdrias, para os denominados "Riscos Nao Simples", Incluindo-se naturalmente entre outras, as disposigoes necessarias a nao possibilitar cobertura de Riscos Expirados, como seja, o inicio de vlgencia a partir de hora posterior a do encerramento do expediente bancdriD.

£ indispensavel portanto a adogao de um criteria que permita um enqua dramento tarifario do risco, com base na Declaragao do Segurado, pela qual res ponds, expressa no "Bilhete de Seguro".

Presentemente os riscos sao classificados tarifariamente de acordo com a conjugagao de tres fatores (LOC);

1) Localizagao, com 4 (quatro) classes. (

2) Ocupagao, com 13 (treze) classes'

3) Construgao, com 4 (quatro) classes.

As classes sao graduadas conformej OS recu'rsos locais de Combate a Incendio' no caso do primeiro daqueles fatores; na Periculosidade ou Resisfcncia ^ Eclosao ou Propagagao de Incendio, no tocante' aos dois outros fatores acima.

Ora, quanto ao primeiro fator, em' resumo a experiencia vem mostrando, que, entre suas classes, ha uma certa proporcionalidade de iriscos, sobretudoj relativa as consequencias destes, porque' se em localidades abrangidas nas melho-, res classes de localizagao, h^i mais Recur-i SOS de Combate a Incendio, existem tam-l bem mais e maipres concentragoes de valores com; as decorrentes elevagoes nos' resultados dos danos de sinistros. O con-^ trario ocorre nas cidades reunidas naS piOres classes de localizagao, em que, se ha menos Recursos de Combate a Incen-, dio, existem menos e menores concentra goes de valores. E ainda assim esses Re-: cursos de Combate a Incendio sao de re sultados contraditorios, haja vista a ocorrencia desses sinistros no centro de; grandes metropoles que acabam por se' propagar a todo um edificio, classificadO; na melhor das classes de Construgao. Muitas as explicagoes p^a esses fatoS, mas o que consta, para o Seguro, e que eles ocorrem e seus danos elevadissimos. Mas basta lembrar quo jd k da propria natureza desse evento sua "Eclosao" e "Incubagao" discretas, geralmente des-i perc^idas, principalmente verificadiO horas mortas, propiciando alarme e com-; bate ta!rdios.

O que se tem visto, por§m, em casoS de Incendio 6 que os conteudos de maiS facil combustao ou menos resistentes aO fogo causara a si, bem como aos pr6dio3 que OS abrigam, maiores danos, sendo verdadeira a reciproca e o valor residual

tem sido tao discutivel qiie iheihor seria nao considera-Io, no caso; ainda que mais nao seja.para dar maior maneabilidade a efetivagao dos contratos de segu ro de "Riscos Simples", visando sua "Massificagao".

Assim poder-se-ia considerar o seguinte postulado: "os danos de incendio ao predio e seu conteudo estao igualmente em proporgoes diretas a maior pericu losidade da Ocupagao".

Isso posto e de se concluu- que, em assgncia, o elemento realmente preponderante na determinagao da "Periculo sidade do Risco" e a "Ocupagao" e os outros dois atualmente considerados,tem na pratica, muito pouca ou mesmo nenhuma influencia na "Eclosao" ou "Pro pagagao" do incendio ao Risco. Por conseguinte atingida a fase de "Deflagragao do evento, fica o lisco sujeito, praticamente, ao curso normal das fases, que se seguem, em que se costuma dividir o In cendio: "Propagagao", "Consumagao do Combustivel" e "Extingao"'.

^ Assim sendo creio que, no caso, todos aceitariam classificar tarifariamente os riscos, considerando apenas o elemento basico determinante da sua periculosida de; a "Ocupagao".

E para que tivesse objetividade tal cnteno de classificagao poderia ser considerado como "Risco Tarifdrio" o proprio "Risco Segurado".

^ Desse modo o Seguro Incendio de Riscos Simples" teria possibilidade de ser contratado mediante apenas o cohhecimento da "Ocupagao", mediante declaragao do Segurado, de sua inteira, responsabUidade, expressa no "Bilhete e Seguro" e passivel de punigao quando falsa. v h

hps servir de tema para debate. Se pudef melhor ainda, oxala seja breive efetivado o cometimento. O

Industriais, seguradores e tecnicos em prevengao de incendio se uniram pa ra encontrar um meio de neutralizar as propriedades negativas do PVC e out?ros tipos de plasticos. Eles chegaram a coneiusao de que o use de plasticos na cons trugao civil esta-se ampliando cada vez mais e porisso, elaboraram um estudo sobre os riscos da corrosao devidos ao PVC.

Essa informagao foi publicada pelo boletim iS'ipTna'jSegundo o qual, em 1967 0 mercado segurador da Alemanha Ocidental sofreu perdas acumuladas de US$ 1 milhao, em decorrencia de incendios relacionados com o cloreto de polivinila.

Quando, em abril daquele ano, se processava um trabalho de soldagem numa fabrica de cabos, irrompeu um incdndio nos poroes de armazenamento atingindo, inclusive, cerca de 250 toneladas de plasticos. Durante dois dias, o porao esteve entregue as chamas, pois a intensidade da fumaga impedia que a guarnigao de bombeiros chegasse ao ponto de ignlgao.

Outras simplificagoes seriam possibem como ampliagoes das cobertud^ ^

Se nao puder ser aceito o teor da ex^iSao como apresentado, possa ao me-

No memento em que os circulos se guradores tomaram conhecimento das perdas — a perda provocada pelo fogo foi estimada em 625 mil marcos, enquanto a corrosao deu um prejuizo, em maquinas e predio, de 5 milhoes de marcos, isto 6, mais do que a perda por lucros cessantes, qu© foi de 4 milhoes e 800 mil marcos —,surgiu a preocupagao em relagao ao PVC.

Poderia sei* atribuldo aqueie produto tao grandes prejuizos devido a alta proporgao de clorina que, alem de incombustivel e considerada como "autoextintora" e "francamente inflamavel"?

Na apuragao.dos danos, chegou-se a uma desagi'adavel surpresa: a clorina contida no PVC tinha side liberada pelo "ealor, expandindo-se em forma de acido gasoso hidroclorico juntamente com outi'os gases liberados pelo fogo, e penetrou per aberturas das parades, bem como atraves dos condutos de ar no local de fabricagao.

Neste setor, a deposigao dos gases causou grandes danos, atraves de corrosao nas maquinas.

Na Alemanha Ocidental, as discussoes em tomo do PVC deram origem a opinioes conflitantes. De um lado, os seguradores consideraram o produto como o principal responsavel pelos maus resultados comi o seguro- incendio, no setor dos plasticos, e fizeram numeifosas publicagoes na imprensa. Do outro, os industriais expuseram as qualidades positivas de sens produtos e consideraram, como perdas de excegao, as decorrentes do primeiro incendio provocado pelo PVC. E mais; afirmaram que o assunto tinha recebido uma cobertura publicitaria excessiva.

Posteriormente, conferencias e sertiinarios sobre riscos de fogo em plasti cos foram realizadas em toda a Europa. Nesses encontros, os seguradores e tecnicos em prevengao de incendio eram un§,nimes em afirmar que os segurados demonstravam pouca aten^ao aos pontosde-vista dos seguradores, neglicenciando OS aspectos negativos de seus produtos.

ESTUDO

Em face das diverg^ncias de opiniao, os industriaisi segu'radores e t^cnicos em prevengao de incendio se reuniram na Suiga, afim de encontrar um meio de

neiitralizar as prbpriedades hegativas do PVC e outros tipos de plasticos. Decidiram, entao, elaborar conjimtamente um estudo sobre os riscos da corrosao devidos aqueie produto, em caso de in cendio. Per sua vez, foram expedidas instruQoes sobre a prevengao e redugao de perdas.

Segundo se observa- reveia o trabaIho de Sigma-, nao apenas em setores industriais, mas tamb^m em lojas, hot^is edificios, as perdas tern se tornado muito maiores devido a difusao do uso de plas ticos. Embora esse produto, por si mesmo, nao cause danos por corrosao, provoca estragos maiores do que os mate rials naturais.

Assim e que novos riscos tem surgido em virtude da expansao do uso de plasti cos em trailers, barcos, etc.

Inctodios sempre -ocorreram e os , plasticos apenas tomaram o lugar da ma deira e da borracha-argumentam os in dustriais. Em parte, isto e verdadeiro. A madeira, por exemplo, queima mais facilmente que o plastico. Todavia, as perdas esmergentes-fumaga, irradiagao de calor, etc. Sao muito menores.

E verdade tambem que o fogo da borracha em combustao e mais dificil de ser extinguido, sendo causas de elevadas perdas, direta e indiretamente. No entanto, os plasticos em combustao produzem efeitos maiores. Para se ter uma ideia da propagagao de calor dos varies materiais, em caso de incendio, veja-se o seguinte

tarde para salvar qualquer coisa. E o mais que podem fazer e extinguir o fogo. Prova disso, vamos encontrar no grande incen dio que consumiu a loja Invitation, em Bruxelas, em 22 de maio de 1967.

Os estudos realizados sobre as perdas decorrentes de incendios provocados por plasticos levam a conclusao de que a extingao do fogo 6 bastante dificil devido aos seguintes itens:

— a expansao de grossas camadas de fumo esconde o ponto de ignigao;

— ocasionais formagoes de estilhagos ("Flakes")obliteram a visao;

— extremo calor; desprendimento de gases toxicos torna impossivel o combate ao fogo sem materiais proprios^ mistulra de materials devida a irradiagao de calor; despreendimento de fagulhas perigosas para os bombeiros e possibilidade de deflagra§ao de focos secundarios.

Como se observa dos itens aclma, a expansao do fogo e favorecida, prejudicando a agao dos bombeiros.

Para os analistas e tecnicos do mercado, OS plasticos aumentam a periculo-

sidade dos chamados "riscos perigosos", exigindo uma adaptagao das taxas de premios, que, na Alemanha, esta sendo feita com base em ampla estatistica de perdas.

Ao mesmo tempo, qualquer otjeto que revele a presenga do plastico Qccais de armazenamento, etc.) requer um premio adicional.

A duvida principal, porem, e se o simples aumento do premio sera suficiente para cobrir as grandes consequencias do evento, ou se nao seria melhor determinar a instalagao de meios de protegao contra incendio, a fim de redu2u- as pesadas perdas patrimoniais das seguradoras.

Por outro lado, resta saber ate que ponto vai a responsabilidade do segurador- tendo em vista as condigoes gerais da apolice em relagao aos danos provenientes de corrosao do PVC.

Comparando-se os varios dispositivos nas condigoes gerais das apollces de muitos paises, nota-se uma grande difer^ga. Os seguradores-conclui Sigtna deveriam debater o assunto em recmioes e conferencias, empreendendo a padronizagao dos dlferentes termos e extensao da cobertura.

RIO DE JANEIRO

Uma das caracteristicas do pl&stico em combustao - prossegue o trabalho divulgado em Sigma - e o grande calor e a densa fumaga. Deste modo, quando a guamigao de bombeiros chega, 6 sempre

END. TELEG. "ADVISQIto"

Branco. 99, tel.: 221-3272

Caixa Postal 205 — ZC-00

REhO HORI20NTE

^09 — Edif. Avenida, saias 1402/03/04

CURITiba

Tei Eloriano Peixoto, n." 228

•• 22-3135 — Cx. Postal 1460

SAO PAULO

Edif. ItAUa — Av. Ipiranga, 344, 35.® and. Tel.: 257-4622

SALVADOR

Rua da Bdlgica, 10, 8/107, tel.: 2-1057

CAMPINAS

Av. Francisco GUcdrio, 1329, tel.: 9-2184

O Institute de Resseguros do Brasil torna publica a instituigao do "PRfiMIO CONSELHEIRO ANGELO MARIO CERNE", no valor de CrS 20.000,00 CrS 10.000,00 e CrS 5.000,00 (vinte mil, dea mil e cinco mil cruzeiros), a ser atribuido, anualmente, aos tres melhores trabalhos tecnicos sobre servigos de Operagoes que possam ser utilizados generalizadamente, pelo mercado de jseguros do Pais, inclusive pelo IRB, desde que, neste caso, tenha reflexos sobre operagoes e servigos do mercado nas suas relagoes com o IRB.

Os trabalhos, no corrente ano, versarao sobre o tema "Seguro e Marke ting". Deverao ser ineditos, escritos em lingua portuguesa, datilografados em tres vias, — tamanho mlnimo 50 (cinquenta) laudas oficio — e apresentado sob pseudOnimo. Separadamente em en velope fechado sobrescrito com o titulo do trabalho e o pseudonimo do concorrente, o autor se identificara com o nome complete e o enderego.

Os originals deverao ser encaminhados a Assessoria de Relagoes Publicas do IRB. — Av. Marechal Camara, 171-sala 803 - Rio de Janeiro-GB, ate o dia 30 de abril do corrente ano.

Julgara os trabalhos uma Comissao ; composta de tres membros especialmen- ^ te convidados pelo Presidente do IRB. •,

A entrega dos premios sera feita em . sessao, solene, em data a ser oportuna- j mente fixada.

Rio de Janeiro, 10 de Janeiro de 1973,

N. R. — Podem concorrer ao mencionado Premio securitarios e irbi^rios, bem como dirigentes ;de companhias de seguros. A desigiiagao dada ao Premio constitui homenagem a ilustre segurador, prestada — como salientou a Diretoria do IRB — ao "alto espirito de aperfeigoamento e evolugao que s e m p r e ' pautou suas atividades como expoente, no meio segurador nacional e intemacional".

O Conselho Nacional de Seguros Privados (CNSP), usando da atribuigao que Ihe confere o inciso V do art. 32 do decreto-lei n.® 73, de 21 de novembro de 1966, RESOLVE:

Art. — 1.0 Aprovar as anexas normas gerais de contabilidade a serem obsei'vadas pelas Sociedades Seguradoras.

Pardgrafo linico — A Superintendencia de Seguros Privados poderd alterar o Piano de Contas constante dos anexos n.°s 1, 2, 3 e 4 das Normas Gerais de Contabilidade objetivando aperfeigoar a sua operacionalidade.

Ai't. 2,0 — Determinar que, juntamente com a remessa a Superintendencia de Seguros Privados dos balancetes trimestrais e {do balango anual de suas operagoes, deverao as Sociedades Segu radoras encaminhar parecer de auditorias contdbeis independentes.

Art. 3.0 — A Superintendencia de Seguros Privados baixard instrugoes complementares para a boa execugao do disposto na presente Resolugao.

houver interrupgao na prestagao dos ser vigos, 0 fato sera comunicado atraves de exposigao firmada pela sociedade.

1.2 — O certificado de auditoria nao exclui nem limita a agao fiscalizadora da Superintendencia de Seguros Pri vados e do Institute de Resseguros do Brasil.

2. Dos pareceres dos auditores constarao obrigatoriamente:

a) indicagao do periodo compreendido pelos documentos contabeis examinados;

b) declaragao de que a sociedade vem observando as normas gerais de contabilidade aprovadas por esta reso lugao-e que OS balancetes trimestrais ou balango anual refletem a exata situagao dos registros contabeis;

c) declaragao de que os documen tos e comprovantes dos balancetes tri mestrais e balango anual exprimem a exatidao das operagoes realizadas e que tais operagoes foram efetuados com rigorosa observancia das normas regulamentares em vigor;

d) declaragao de que as Reservas Tecnicas constituidas foram calculadas de acordo com as normas em vigor;

COMPANHIA DE SEGUROS

FUNDADA EM 1845

INCENDIO LUCROS CESSANTRS — TRANSPORTES — CASCOS

RESPONSABILIDADE CIVIL — AVTOM6VEIS — VIDROS — ACIDENTES PESSOAIS — ROUBO — FIDELIDADE — TVMVLTOS

RISCOS DIVERSOS — VIDA — RESPONSABILIDADE CIVIL DO TRANSPORTADOR RODOVIARIO.

Av. 13 de Maio, 23 - 8.° andar

Tel. 244-5225

Rio de Janeiro

Largo de SSo Francisco, 34 - 2.°

Tels.: 2-39-0952 e 35-2731

Sao Paulo

Bua Sao Paulo, 638 — 9." — s/921/924

Tel: 26-7544

Belo Horizonte

Art. 4.° _ Esta Resolugao vigorara a partir de 1.° de Janeiro de 1973, revogadas as disposigoes em contrario.

e) declaragao de que os investimentos de cobertura das reservas t6cnicas e da garantia suplementar a que se refers o artigo 58 do Regulamento aprovado pelo Decreto n.° 60.459, de 13 de margo de 1967, foram realizados de acordo com as normas vigentes;

f) declaragao de que a sociedade constitui as provisoes e fundos a que, por forga de dispositivos regulamentares, estd obrigada;

and.

1• A auditoria sera executada, na lorma das disposigoes bawadas pela SuPermtendlncia de Seguros Privados, por Profissional ou empresa, devidamente habilitado.

j, ^ ^ As sociedades, ao contratanic auditoria, deverao comuou ^ SUSEP o nome do profissional ^ empresa contratada. Sempre que

g) a posigao da sociedade quanto a aquisigao de Obrigagoes Reajustdiveis do Tesouro Nacional (ORTN), de acordo com a programagao estabelecida pela SUSEP ;

h) a posigao da sociedade quanto a sua situagao perante o Institute de Resseguros do Brasil;

i) local e data do parecer;

j) assinatura do auditor, classificagao profissional e numero de registro no Conselho ^Nacional de Contabilidade.

3. No caso de parecer com ressalvas, o auditor devera declarar, com clareza, sua natureza, citando as razoes que o levaram a faze-las e, sempre qua possivel, 0 correspondente efeito no resultado do balancete ou balanco examinado.

4. O auditor apresentara relatorio circunstanciado suplementar ao seu pa recer sempre que nao obtiver comprovagao suficiente para fundamentar sua oplniao sobre as demonstragoes contabeis examinadas, ou verificar a existencia de fatos causadores de incerteza sobre determinada situagao, que possam afetar substancialmente a posigao apresentada pela demonstragao contabil examinada.

5. Os procedimentos dos auditores — assim entendido o conjunto de investigagoes tecnicas que possibilitem formar opiniao sobre as demonstragoes contabeis examinadas — observarao criterios estabelecidos pelo Instituto de Auditores Independentes do Brasil, que nao colldam com as presentes normas.

5.1 — O auditor apresentara tambem, para fins de publicagao, o resumo de seu parecer.

1.1 — A escrlturagao devera incluir toda as operagoes ou transagoes que envolvam responsabilidade da sociedade e modifiquem ou possam vlr a modificar a composigao do seu patrlmonio.

1.2 — As receitas e as despesas operacionais, patrimoniais e administrativas serao escrituradas em regime de competSncia.

1.21 — Os prdmios de seguros diretos serao registrados, quando da emissao da apolice e/ou fatura ou conta mensal, em conta do ativo e do passivo com Intitulagao propria, somente poden-

do ser computados como receita apos o seu recebimento.

1.22 — Os seguros de p r e m i o anual com pagamento fracionado serao registrados como receita a medida" que forem sendo pagas as respectivas prestacoes.

1.23 — Excetuam-se do disposto no item 1.22 os seguros de Responsabili dade Civil Obrigatoria de Proprietaries de Veiculos Automotores de Vias Terrestres, a que se referem os itens 13 e 17 das Normas aprovadas pela Resolugao n.° 4, de 27 de junho de 1972, deste Conselho, cujo registro como receita far-se-a apos o pagamento da primeira prestagao.

1.24 — As despesas de aquisigao (comissoes de corretagem, comissoes de agenciamento e outras) serao escritura das concomitantemente com a contabilizagao dos premios na^ receita da socie dade.

1-3 — A escrituragao devera obedecer ao estabelecido nas presentes Normas 6 observar o Piano de Contas elaborado pela Superintendencia de Seguros Privados, com base nas determinagoes contidas nestas Normas.

1.4 — A escrituragao sera centralizada na sede da sociedade ou, no caso de sociedade estrangeira, em sua Representagao no Brasil.

1.41 — Sem prejuizo do disposto neste item 6 permitida a existencia de livros de escrituragao contabil nas sucursais das sociedades.

, 2 — BALANgO ANUAL E BALANCETES TRIMESTRAIS

2.1 — O Balango anual e os balancetes trimestrais deverao demonstrar de maneira adequada a situagao patrimo nial da sociedade, bem como sua situagao financeira e os resultados economicos ate aquela data.

2.2 — Os demonstratives contabeis observarao os criterios constantes dos anexos n.°s 1^4.

2.21 — As contas que integram o balango patrimonial serao classificadas de acordo com os desdobramentos previstos no anexo n.° 1.

2.22 — Os demonstratives das re ceitas e das despesas operacionais, pa trimoniais e administrativas serao elaborados de acordo com os desdobramen tos previstos nos anexos n.°s 2, 3 e 4.

2.3 — o Balango anual e os balancetes trimestrais serao publicados de acordo com os modelos aprovados pela Superintendencia de Seguros Privados.

2.4 — Porocasiao da publicagao do Balango anual deverd ser divulgado o redente auditor indepen-

3 - CRITERIOS GERAIS PARA CONSTITUIQAO DE RESERVAS

— PREVISOES E PROVISOES

Reservas Tecnicas

3.1 — Para garantia de suas operagoes as sociedades constituirao, mensal- mente, Heservas Tecnicas, cu provisoes, de acordo com as "Normas para Consti

ConrelS®"

Previsao para oscilagao de titulos

3.2 — Verificando-se, no encprra mentodoexercicio,queo;aI^^ titulos mobiliarios, com base na cotacao deToms-"'/ """"

sS fr f uma previapurada ^ ^ desvalorizacao

ft •evisao para depreciagoes acumuladas

Se Ha ^ Relativamente aos bens que aesgastam ou depreciam com o uso ou atendP^r!°

^ediant^^"^ ^ desvalorizagao respectiva, ^onstit ^ previsao para depreciagao, ^ida em cada balango e acumu®®VlST4 DE SEGUROS

lada ate atingir o limite do respectivo custo, aplicando-se os mesmos indices utilizados na corregao monetaria dos valores de custo consignados no Ativo da sociedade.

Provisao para pagamento do Imposto de Renda

3.4 — No encerramento de cada exercicio sera constituida obrigatoriamente provisao destinada ao pagamento do Imposto de Renda incidente sobre os lucros apurados no exercicio, O paga mento do imposto, no exercicio seguinte, sera levado a debito da conta que registrou a provisao constituida; verificandose, face aos pagamentos efetuados, ex cess© na provisao constituida, o saldo revertera a conta de Lucros e Perdas, no encerramento do exercicio.

3-4.1 — No caso de a empresa optar por aplicagao em incentives pre vistos na legislagao do Imposto de Ren da,a parcela correspondente a essas aplicagoes sera deduzida na constituigao da provisao referida neste item,

Reservas para integridade do capital

3.5 — A reserva legal para integri dade do capital sera obrigatoriamente constituida pela dedugao de 5% (cinco por cento) dos lucros liquidos verificados em cada exercicio. Essa dedugao deixara de ser obrigatoria, logo que a reserva constituida atingir 20% (vinte por cen to) do capital social (artigo 130 do Decreto-lei n.° 2.627, de 26-09-40).

Reservas cstatutarias

3.6 — De acordo com p disposto no Decreto-lei n.° 3.250, de 08-05-41, as sociedades seguradoras, alem das reser vas exlgidas por lei, poderao ,constituir e manter outras previstas nos estatutos sociais sem limitagao de valor, desde que nao sejam inconvenientes a economla nacional e tenham a sua finalidade e condlgoes de constituigao expressamente especificadas nos estatutos sociais.

4.01 — No Ativo Imobilizado deverao estar classificadas as imobilizagoes diretamente ligadas as atividades operacionais da sociedade, tais como imoveis de use proprio, instalagoes e equipamentos, rtioveis, maquinas e utensilios, veiculos e outras. Os imoveis garantidoreg das reservas t^cnicas, cujo vinculo a StJSEP esteja devidamente inscrito no competente Cartorio de Registro de Imo veis, serao tambem classificados no Ativo Imobilizado.

4.01.1 — Os imoveis deverao ;figurar pelo custo de aquisigao ou de construgao, acrescido das despesas acessorias (assim entendidas as referentes ao imposto de transmissao, a escritura e res pective registro e ^ comissoes de corretagem), bem como do valor de reavalia9ao aprovado pela SUSEP (art. 125 do Dec.-lei n.° 2.063, de 07-03-40) ou pela Comissao de Fusao e Incorporagao de Empresas (Decretos-leis n.°s 1.115, de 24-07-70 e 1.182 de 16-07-71 e Resolugao COFIE n.° 3, de 17-12-71) e, jainda, da corregao monetaria, ate o limite atingido pela aplicagao dos coeficientes fixados pelo Mlnisterio do Planejamento e Coordenagao Geral.

4.01.2 — As instalagoes e equipamentos,os moveis, maquinas e utensilios, veiculos e outros deverao figurar pelo custo de aquisigao, acrescido das importancias correspondentes ^ corregoes monet4rias.

4.02 — Os imdveis nao compreendidos no item acima serao classificados no Ativo Realizivel;

4.02.1 — No caso de liberagao concedida pela SUSEP, de imdveis integrantes da cobertura de reservas t^cnicas (e qua como tal estejam classificados no Ativo Imobilizado), deverao as sociedades proceder os devidos ajustamentos cont&beis, tranferindo-se para o Ativo Realizavel, mantidas as corregoes mone-

tarias ja contabilizadas.

4.03 — As agoes e os titulos de Renda deverao figurar pelo custo de aquisiqa.0, acrescido, se for o caso, da.reavaliagao aprovada pela Comissao de Fusao e Incorporagao de Empresas.

4.03.1 — Verificando-se, no encerramento do trimestre, que o valor total das agoes de empresas de capital aberto, com negociagao diaria em Bolsa de Valores, com base na cotagao naquela data, e superior ao valor total de aquisiyao^ desses titulos, a sociedade podera regis-^ trar esse acrescimo em conta especifica' de Ativo Realizavel e de Passivo nao Exigivel de "Flutuagao de Valores Mobiliarios".

4.03.2 — Verificando-se, no encer-. ramento do exercicio, que o valor total dos titulos mobili^ios, com base na co tagao naquela data, e inferior ao valor total de aquisigao- desses titulos, a socie dade constituira obrigatoriamente umai previsao em valor igual a desvalorizagao apurada.'

4.03.3 — As novas agoes e cotas de capital de empresas coligadas, subsidi^rias ou dependentes recebidas pela socie dade como bonificagao proveniente de aumento de capital por incorporagao da corregao monetaria de seu Ativo Imobi lizado ou pela incorporagao de outraS reservas e fundos, devem ser Inscritas pelo respectivo valor nominal, em contra partida com conta especifica de Reserva para aumento de capital.

4.04 — Os cr^ditos a receber deve, rao refietir o valor constants dos do, cumentos comprobatdrios das transagoeS que Ihes deram origem, eliminados o5 prescritos. Os cr^ditos de liquidagao duvidosa deverao ser avaliados de confor-, midade com o valor de realizagao.

4.04.1 — Os cr^ditos de liquidagao duvidosa referidos neste item serao asSim considerados quando os devedoreS estiverem sob regime falimentar ou concordatdrio e ainda:

a) no caso de sociedades de segu-

ro, se estas estiverem sob regime de li quidagao, em vii'tude de cessagao compuisona de operagoes;

b) notas promissdrias relativas aos seguros a que se referem os itens 13 e 17 das Normas aprovadas pela Resolugao n.® 4, de 27 de junho de 1972, do CNSP, que nao tiverem sido pagas at6 30 dlas ap6s o seu vencimento.

4.05 — Os debitos de acionistas re latives ao capital nao integralizado somente poderao figurar no Ativo Realizivel quando nao vencidos ou se vencidos no maximo hd 30 (trinta) dias.

4.06 — Entre os valores do Ativo deverao figurar as despesas de organiza5ao e implantagao da sociedade, desde que, no total, nao excedam de 10% (dez por cento) do capital realizado e sejam amortizadas anualmente, no prazo ma ximo de 5 (cinco) anos.

4.07 — No Ativo Pendente deverao figurar as despesas diferidas, quando se tratar de pagamentos antecipados, efetivamente referentes a exercicios futuros.

4.08 — No Passivo nao Exigivel, alem do capital aprovado e do Aumento de Capital em aprovagao, deverao consar discriminadamente em contas com admitidos totals giobais, as reservas constituidas (Reserva Legal, Reserva para Manutenlera M Reserva de CorriaS ^ Reservas Estatuta-

Drnvf-^^ ~ Reservas Tecnicas ou P ovisoes constituidas deverao figurar ^scrimmadamente em contas com inti-

4.11.1 — O auditor, em seu parecer, devera apresentar esciarecimentos sempre que estiverem langados, nessa rubrica generica, valores significativos, amda que o saldo da conta se contenha no li mite acima referido.

4.12 — Os direitos e as responsabilidades contingentes ou eventuais, tais como avais, fiangas, demandas judiciais e contratos onerosos a serem cumpridos e OS demais dii'eitos, obrigagoes e situagoes que ainda nao fagam parte do patrimonio, mas que, imediata ou remotamente, possam vir a afeta-lo, positiva ou negativamente, devem ser registrados em Contas de Compensagao, at§ o momento de sua extingao ou de sua efetiva transformagao em parcela do ativo ou do passivo do balango. As obrigagoes de garantia devem igualmente ser registradas no Balango. Quando os registros previstos neste item nao forem feitos por meio de contabilizagao, ou quando seu montante e/ou circunstancias especiais o aconselharem, devera ser feita referencia expressa a tais responsabilidades e direitos, em notas explicativas anexas ao Balango.

4.13 — Sao proibidas as compensagoes de saldos devedores e credores oriundos de operagoes diferentes.

4.14 — Relativamente as operagoes realizadas em moeda estrangeira, deve rao ser observados os seguintes crit6rios;

a) — OS creditos e os debitos serao inscritos pela correspondente importancia em moeda nacional, resultante de sua conversao ao cambio vigente na data do registro contabil.

fieuitV^^ Passivo Pendente deverao

cadJf diferidas nao classifl- s em outros Grupos do Passivo.

^enhum balango ou basob n ® constar, seja no Ativo, semeih "IJiversas Contas" ou outro (dez i"^Port^cia superior a 10% por cento) do capital social (§ 1.®

b — por ocasiao dos Balangos, e at6 a liquidagao de tais cr6ditos ou debitos, serd constituida previsao, a debito de lucros e perdas (reajustado para mais ou para menos em cada balango) em importancias correspondentes k diferenga entre a taxa de CItmbio adotada para o respectivo registro contabil, e aquela vi(Conclui na p^g. 250)

NA CIDADE GRANDE, S6 15% DE EIMFICIOS SEGURAM ELEVADOR

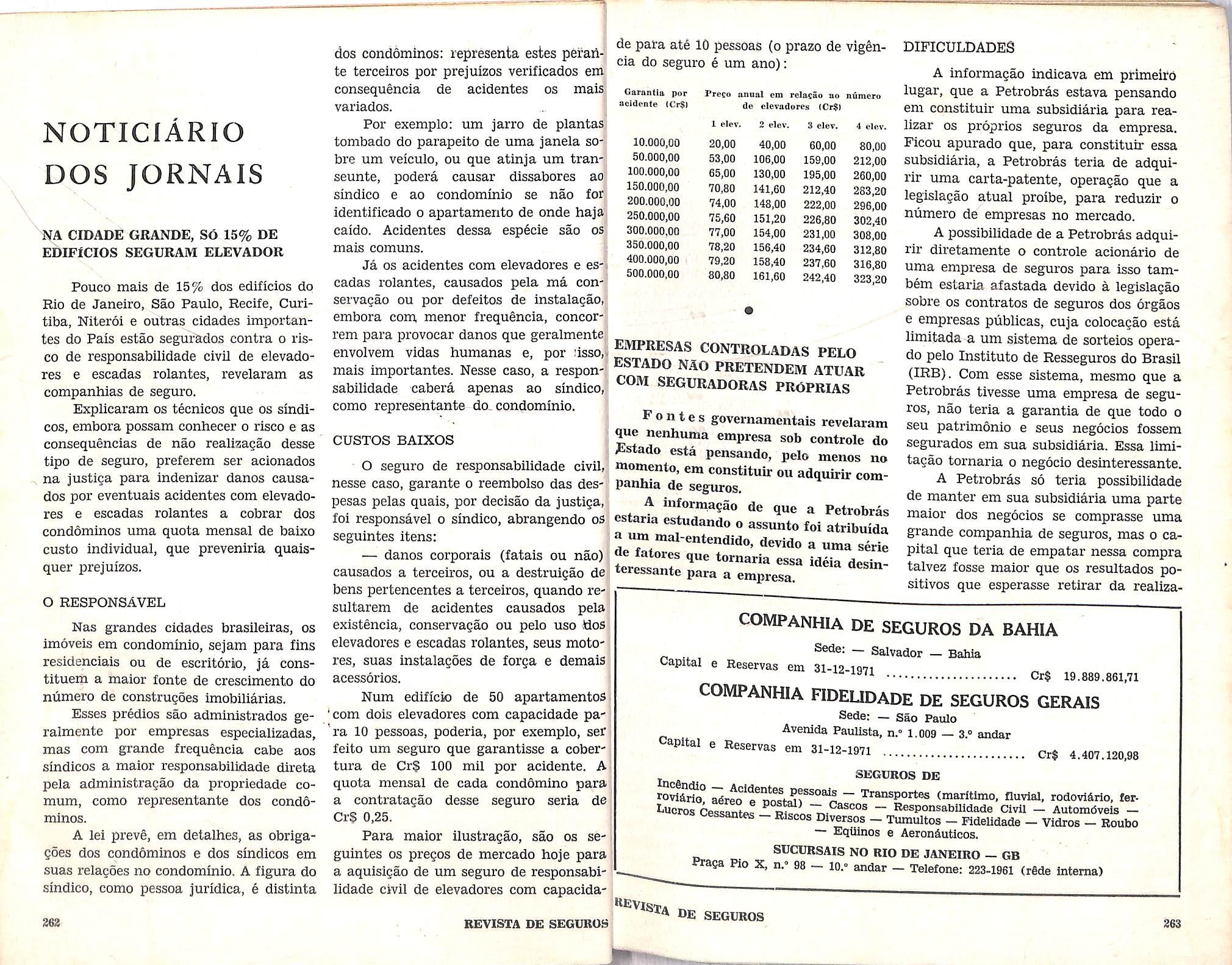

Pouco mais de 15% dos edificios do Rio de Janeiro, Sao Paulo, Recife, Curitiba, Niteroi e outras cidades importantes do Pals estao segurados contra o ris00 de responsabilidade civil de elevadores e escadas rolantes, revelaram as companhias de seguro.

Expliearam os tecnicos que os sindicos, embora possam conhecer o risco e as consequencias de nao realizagao desse tipo de seguro, preferem ser acionados na justiga para indenizar danos causados por eventuais acidentes com elevadores e escadas rolantes a cobrar dos condominos uma quota mensal de baixo custo individual, que preveniria quaisquer prejuizos.

O RESPONSAVEL

Nas grandes cidades brasileiras, os imoveis em condominio, sejam para fins residenciais ou de escritork), ja constituem a maior fonte de crescimento do numero de construgoes imobiliarias.