AUDITORIA YCONSULTORIA KWAI DFILTDA

CARTA CONVENIO

Fecha: 01 de octubre

Señores:

COLMAYEDRES S.A.S

Cargo:Representantelegal

Instituci6n:

COLMAYEDRES S.A.S

Domicilio: Calle72 A-24

Estimado Sr:

La presente confirma nuestro acuerdo concerniente a los términos del convenio y la naturaleza de los servicios que se llevaran a cabo para Las condiciones son las siguientes:

Periodo. Este convenio tendrá una vigencia de, 3 meses iniciándose el 01 de octubre de 2023 y terminando el 31 de diciembre de 2023

Ninguna de las partes puede dar por concluido el contrato antes de treinta (30) días de la entrega del aviso por escrito correspondiente a la contraparte.

En caso de terminaci6n, el auditor será compensado por los servicios prestados hasta la fecha de finalizaci6n

Obligaciones. Nuestras obligaciones incluyen:

a) Aplicaci6n de una auditoria administrativa.

b) Presentaci6n de reportes semanales del progreso del proyecto.

c) Preparaci6n del reporte final y exposici6n ante la directiva de la instituci6n de un documento que incluya observaciones y recomendaciones para la implementaci6n de los cambios propuestos.

Compensación. La compensaci6n por nuestros servicios será de diarios, pagaderos y facturados cada mes. Otros costos, como de transportaci6n, serán facturados por separado.

Anexamos a esta una copia del convenio para sus registros. Favor de firmar el original y devolverlo a esta oficina en el sobre adjunto.

Atentamente,

ANDRES F. NAVARRO P.

Nombredelauditor

Cargo Coordinador

Instituci6n KWAIT DFI LTDA

Aceptado yaprobado

Fecha

Nombredelcliente

Cargo

AUDITORIAYCONSULTORIA KWAITDFI LTDA

CONVENIO DE SERVICIOS PROFESIONALES

CONVENIO realizado el 15 de febrero de 2023, entre AUDITORIA Y

CONSULTORIA KWAIT DFI LTDA a quien en adelante se denominará el AUDITOR, y

COLMAYEDRES S.A.S, a quien en lo sucesivo se denominará el CLIENTE.

Objetivo del convenio

El objetivo de este convenio es estipular los términos y condiciones bajo los cuales

el AUDITOR proveerá el servicio de auditoria administrativa al CLIENTE.

Servicios que se proporcionaran

El AUDITOR proveerá los siguientes servicios programados al CLIENTE:

Revisión de procesos y procedimientos operativos para identificar áreas de mejora en eficiencia y efectividad.

Evaluaci6n de la utilizaci6n de recursos y recomendaciones para optimizarlos.

Verificaci6n del cumplimiento de la organizaci6n con leyes, regulaciones y políticas internas.

Identificaci6n de posibles riesgos y áreas de no conformidad.

Tiempo de realización

El AUDITOR proporcionara el plan de trabajo completo al CLIENTE en el tiempo que ambos convengan. También proporcionara el calendario de trabajo en condiciones

normales, que puede estar sujeto a ajustes por efectos ajenos al control delAUDITOR. La fecha que ambos acordaron es de 01 de octubre a 31 de diciembre de/ 2023.

Propiedad del CLIENTE

Todos los diagnósticos de auditoría, los procedimientos por escrito y cualquier otro sistema de apoyo utilizado en el trabajo por el AUDITOR pasara a ser propiedad del CLIENTE, el que debe dar a cambio la compensaci6n debida por los servicios incluidos en su elaboraci6n.

Resguardo del material de trabajo

Si los papeles de trabajo, software, cintas magnéticas y cualquier material relacionado con el trabajo del AUDITOR son salvaguardados por la organizaci6n auditada, es bajo responsabilidad del CLIENTE. El AUDITOR no asume obligaci6n o responsabilidad alguna en relaci6n con esos materiales.

Confidencialidad

Todos los datos estadísticos, financieros y personales relacionados con el negocio del CLIENTE, considerados confidenciales,deben ser mantenidos en estricta reserva por el AUDITOR y sus colaboradores. Sin embargo, la obligaci6n antes mencionada no se aplica a ningún dato que esté disponible para el público o que se pueda obtener de terceras partes.

El AUDITOR se obliga a mantener la confidencialidad de los conceptos o técnicas relacionadas con el procesamiento de datos desarrollados por el o en conjunto con el CLIENTE en los términos del presente convenio.

Responsabilidad del AUDITOR

ElAUDITOR tendrá el cuidado debido en el manejo del trabajo del CLIENTE, y será responsable de corregir cualquier error o falla sin cargo adicional. La responsabilidad del AUDITOR respecto de lo anterior, no será limitada a la compensaci6n total por los servicios prestados bajo este convenio, y no incluirá ninguna responsabilidad contingente.

Compensación

El CLIENTE pagara al AUDITOR la compensaci6n por los servicios prestados de acuerdo con las tarifas establecidas en este contrato. Tales tarifas y mínimos están sujetos a cambios con 15 días de aviso por escrito al CLIENTE. El AUDITOR deberá enviar un comunicado de lo que se le adeuda al final de cada mes, y el CLIENTE hará los pagos dentro de los cinco (5) días a partir de la fecha de facturaci6n. Se cargarán intereses a la tasa de dos (2%) por ciento mensual a todas las cuentas pendientes de pago. La tarifa mínima actual es de veinticinco ($25.000) pesos por hora de 8:00 a.m. a 5:00 p.m. y de treinta mil ($ 30.000) pesos por hora, por las horas fuera del horario de trabajo.

Plazo del convenio

El presente convenio comenzará a regir el día 15 de diciembre de 2024 y deberá continuar hasta su finalizaci6n el 31 de diciembre de 2023.

Retribución: condiciones

La retribuci6n monetaria por este trabajo y las fechas estimadas para completarlo están basados en las especificaciones acordadas entre el CLIENTE y el AUDITOR.

Cualquier cambio de especificaciones por parte del CLIENTE resultara en un ajuste en la retribuci6n y en la fecha de terminaci6n del trabajo del AUDITOR.

No interferencia con los auditores

El CLIENTE reconoce que todo el personal que colabora con el AUDITOR se integra a través de un proceso de selecci6n costoso. Por lo tanto, el CLIENTE no puede contratar a ningún otro auditor para realizar las tareas objeto de este contrato. Si el AUDITOR acuerda en que el CLIENTE contrate personal, ya terminados sus servicios, el CLIENTE deberá pagar la suma de doce millones de pesos ($12.000.000), además de cualquier otra retribuci6n aquí mencionada.

Honorarios y costos de abogado

Si se considera necesario interponer alguna acci6n legal para interpretar el presente convenio, la parte solicitante tendrá derecho a la retribuci6n y costos de un abogado y a cualquier otro gasto que de ello se derive.

Legislación, totalidad del convenio, invalidación parcial

Este acuerdo se regirá por las leyes de Colombia. Constituye la totalidad del convenio entre las partes que están sujetas al mismo. Si alguna disposici6n del convenio se trata de invalidar en un tribunal o no se puede cumplir, las disposiciones restantes deberán continuar en vigor.

Realizado en Ocaña, Norte de Santander Fecha 15 de febrero de 2023.

ElAUDITOR El CLIENTE

STEFANY MARCONI

YESID RINCÓN A

COLMAYEDRES S.A.S

AUDITORIAYCONSULTORÍA KWAIT DFILTDA

ORDEN DE TRABAJO

Ocaña,01 de octubre de 2023

Señores

COLMAYEDRES S.A.S

Cordial Saludo

De conformidad con lo establecido en la carta convenio por mutuo acuerdo, de realizar una auditoria administrativa a la empresa COLMAYEDRES S.A.S

Alcance: El examen de Auditoria Administrativa a realizarse a la empresa COLMAYEDRES

S.A.S que cubre elperiodo comprendido del 01 de octubre al 31 de diciembre de 2023.

Objetivos:

Determinar si los recursos de la organizaci6n se están utilizando de manera eficiente para lograr los objetivos establecidos

Identificar y evaluar los riesgos que podrían afectar el logro de los objetivos de la organizaci6n, así como identificar oportunidades para mejorar y optimizar las operaciones.

Verificar que la organizaci6n cumple con las políticas internas, procedimientos y regulaciones externas aplicables.

Evaluar c6mo se están utilizando los recursos humanos, financieros y materiales para garantizar su optimización y eficacia.

Una vez realizada la Planificaci6n Preliminar y la Matriz Preliminar con enfoque de auditoria debe formular los programas de auditoría, realizar la ejecuci6n del trabajo en el campo hasta llegar al borrador de informe con el memoranda de síntesis de borrador, mismos que deberán ser presentados.

Atentamente,

ANDRES F. NAVARRO P

Nombredelauditor CargoCoordinador Instituci6nKWAIT DFILTDA

4. Desarrollo de la auditoria

4.1. Etapa 1 La planeación

El presente memorándum de planeación de la auditoria administrativa para los estados financieros de COLMAYEDRES S.A.S, para el periodo comprendido entre el 15 de febrero y el 21 de mayo de 2023, ha sido preparado de acuerdo con normas de auditoria generalmente aceptadas y normas internacionales de auditoría. Su propósito es proporcionar orientación y un marco para realizar auditorías administrativas. Es muy importante que el equipo de auditoria designado conozca la nota y la analice exhaustivamente en la reunión inicial.

4.1.1. Determinar las fuentes de información a utilizar

La información se toma de diversas fuentes para obtener una comprensión integral de la organización. Estas fuentes incluyen documentación interna como manuales y políticas, datos de recursos humanos, información sobre operaciones y procesos, tecnología de la información, relaciones con clientes y proveedores, documentación legal y de cumplimiento, informes externos del sector, entrevistas y encuestas internas, benchmarking y evaluación de riesgos. Anexar información de estas fuentes proporciona una visión completa que permite identificar áreas de mejora y proponer acciones correctivas y preventivas.

4.1.2. Investigación preliminar

COLMAYEDRES S.A.S, con sede en Ocaña, Norte de Santander, fue fundada el 22 de abril del 2020 en Ocaña, Norte de Santander, con los socios accionistas; Cristian Emilio Vargas Quintero con CC: 1 091.672.344 de Ocaña, Norte de Santander; Jorge Rivera Cano

con CC: 1.092.648.523 de Cúcuta, Norte de Santander; Andrea Jimena Rosado Anteliz con CC: 1.003.425.976 de Ocana, Norte de Santander. La aportación de cada socio corresponde a la suma de 32.000.000 de pesos colombianos, lo cual corresponde a un capital suscrito de 96.000.000.

En COLMAYEDRES S.A.S, nos enorgullece la calidad de nuestros productos. Seleccionamos cuidadosamente proveedores éticos y sostenibles, y promovemos prácticas comerciales responsables en toda nuestra cadena de suministro.

Buscamos establecer relaciones a largo plazo basadas en la confianza y el compromiso con la satisfacci6n del cliente. Nuestra misión es contribuir al éxito y bienestar de las empresas y profesionales, mejorando la calidad de vida en el entorno laboral a través de soluciones de mobiliario y enseres de oficina de primera calidad.

En COLMAYEDRES S.A.S, nos consideramos más que una tienda de muebles; somos facilitadores de ambientes de trabajo productivos, inspiradores y personalizados.

4.1.3. Preparación del proyecto de auditoria

4.1.3.1. Propuesta técnica

Realizar la auditoria a COLMAYEDRES SAS con el fin de evaluar y optimizar los procesos internos, fortaleciendo la eficiencia operativa y contribuyendo al logro de objetivos estratégicos abarcará las áreas clave, incluyendo estructura organizativa, procesos operativos, recursos humanos, sistemas de informaci6n, cumplimiento normativo, y gesti6n financiera, durante el periodo de 01 de octubre a 31 de diciembre de 2023

Objetivos General

Evaluar de manera integral y sistemática los elementos y procesos de la gestión organizativa

Objetivos Específicos

Identificar oportunidades para mejorar la eficiencia y eficacia de los procesos operativos clave.

Evaluar las políticas y prácticas de recursos humanos, incluyendo reclutamiento, capacitación y desarrollo.

Identificar posibles riesgos operativos, financieros y estratégicos, así como proponer medidas para mitigarlos.

Analizar la cultura organizacional, incluyendo valores, ética y comunicaci6n interna.

Estrategias

Establecer objetivos claros y específicos que se alineen con las expectativas de la organizaci6n.

Crear cuestionarios y listas de verificaci6n personalizados para guiar la recolección de datos durante la auditoria.

Analizar los procesos operativos mediante la revisión de diagramas de flujo y manuales para identificar posibles áreas de mejora.

Realizar entrevistas con empleados en todos los niveles para obtener información directa y perspectivas internas

Justificación

Se lleva a cabo la auditoria administrativa en COLMAYEDRES S.A.S para evaluar y optimizar los procesos íntimos, fortaleciendo la eficiencia operativa y contribuyendo al logro de objetivos estratégicos. Se tendrá presente las fuentes de información, documentación interna como manuales y políticas, datos de recursos humanos, información sobre operaciones y procesos, tecnología de la información, relaciones con clientes y proveedores, documentación legal y de cumplimiento, informes externos del sector, entrevistas y encuestas intimas, benchmarking y evaluaci6n de riesgos. Anexar información de estas fuentes proporciona una visión completa que permite identificar áreas de mejora y proponer acciones correctivas y preventivas.

Para poder lograr esto, se necesita reunir información relevante y hallar los datos correctos, ya que el auditor administrativo durante el análisis y la evaluación se basará precisamente en la información recolectada para poder realizar su dictamen, por lo que es importante que no haya errores en la información que fue obtenida, debido a que darán como resultado conclusiones y recomendaciones erróneas

Acción

Evaluar los procesos clave de la organización para identificar posibles areas de mejora en la eficiencia operativa, reducción de tiempos y eliminación de redundancias.

Analizar el clima organizacional mediante la evaluaci6n de la moral y la cultura laboral para identificar posibles desafíos y areas de mejora en el compromiso del personal.

implementación de nuevas tecnologías que mejoren la eficiencia operativa

Organice reuniones con los equipos y la alta dirección para proporcionar retroalimentación y discutir sobre la eficiencia de los procesos

Asignar tareas específicas según la estructura organizativa y evaluar la distribución de responsabilidades.

Recursos

Recursos Humanos: Es necesario contar con profesionales que estén altamente capacitados para realizar la auditoria administrativa, con bases solidad y que tengan conocimientos en recursos humanos para que el resultado final sea concreto y certero.

Recursos tecnológicos: Implementar herramientas y tecnología nos ayudara a facilitar, organizar y almacenar los documentos e información necesaria para realizar la auditoria.

Los equipos tecnológicos que se ocuparan nos ayudan a la recopilación, integración y análisis de datos. Facilita la identificaciónde tendencias, patrones y nos permite tener una revisión más eficiente.

4.1.3.2. Programa de trabajo

Identificación:

Empresa Auditada: COLMAYEDRES SAS

Auditor: La sociedad Auditoría y Consultoría Kwait DFI LTDA

Fecha de Inicio de la Auditoria: 01-10-2023

Fecha de Conclusión de la Auditoria: 31-12-2023

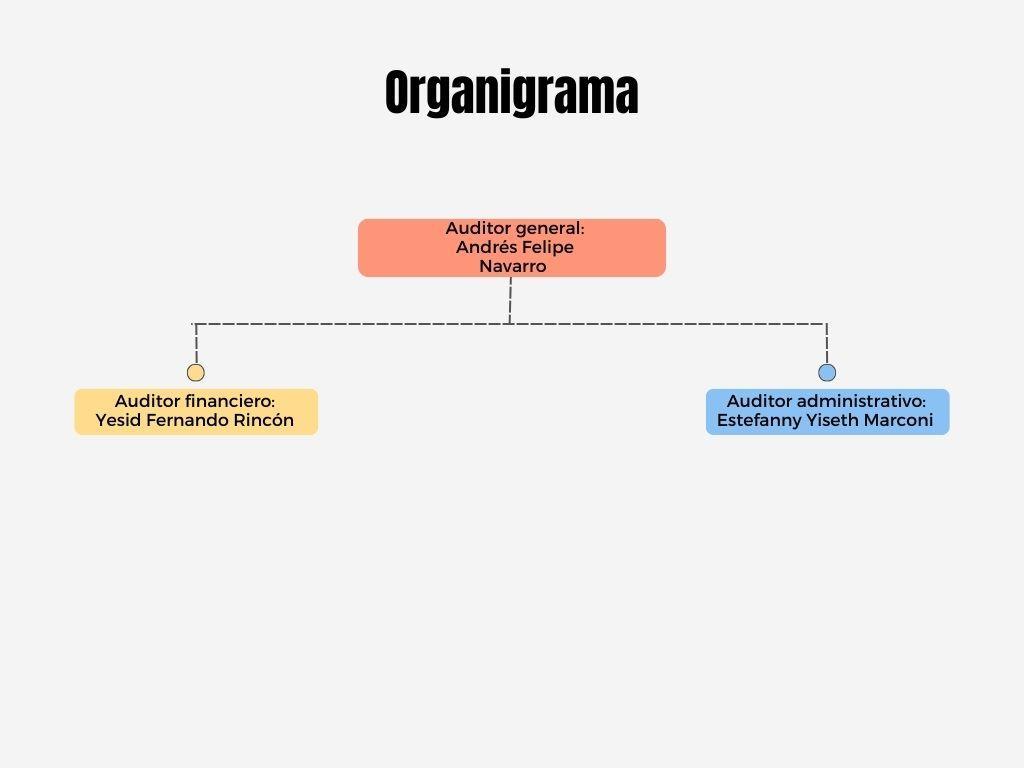

Auditor Principal: Andrés Felipe Navarro Pacheco

Equipo deAuditoria: Yesid Fernando rincón Angarita y stefany Yiseth marconi Villareal

Responsable(s): La sociedad de auditoría y consultoría Kwait DFI LTDA

Área: La auditoría se llevará a cabo en diversas areas de la empresa COLMAYEDRES

S.A.S, incluyendo el área de contabilidad, producción, gerencia y responsabilidades fiscales.

Actividades: El proceso de recopilación de información consta de los siguientes pasos:

Establecer los objetivos y alcance de la auditoria.

Planificar la auditoria.

Recolectar información ydocumentos relevantes.

Llevar a cabo entrevistas y reuniones.

Evaluar los controles internos.

Realizar un análisis presupuestario.

Documentar hallazgos y evidencias.

Analizar datos y efectuar comparaciones.

Preparar el informe de auditoría.

Fases de la Auditoria

Planificación de la auditoria.

Revisión de documentos.

Entrevistas.

Recopilacion de datos y evidencia.

Análisis de procesos y procedimientos.

Evaluación de recursos humanos.

Revisión financiera.

Identificación de hallazgos.

Elaboración del informe de auditoría.

Aplicación de correcciones necesarias.

Calendario

La actividad se planteará así:

Planeación: del 01 al 15 de octubre del 2023.

Instrumentación: 16 de octubre al 16 de noviembre del 2023.

Fase de Examen: 20 de noviembre al 10 de diciembre del 2023.

Fase de Informe: 11 de diciembre al 31 de diciembre.

Representación Grafica

PLANEACION

INSTRUMENTACION

FASE DE EXAMEN

FASE DE INFORMACION

1 5 lO 15 16 20 25 31 1 5 lO 15 20 25 31 1 5 lO 15 20 25 31

ACTIVIDAD OCTUBRE NOVIEMBRE DICIEMBRE

4.1.4. Diagnostico preliminar con relación a la Genesis y al proceso administrativo de la organización.

4.1.4.1. Etapa planeación

¿Quien es COLMAYEDRES S.A.S?

Es una empresa dedicada a la compra y venta de muebles y enseres de oficina. Su objetivo promocionar mobiliario de oficina que satisfaga las necesidades y requerimientos específicos de otras empresas y organizaciones.

¿cuándo se creó COLMAYEDRES S.A.S?

En el afio 2020, se fundó la empresa COLMAYEDRES S.A.S, dedicada a la compra y venta de muebles y enseres de oficina. Desde entonces, la empresa ha estado trabajando en proporcionar soluciones de alta calidad para entornos de trabajo productivos.

Propósito estratégico

Promueve un ambiente de trabajo productivo y eficiente mediante la creación y entrega de soluciones innovadoras en el campo de muebles y accesorios de oficina.

Estamos comprometidos a desarrollar productos hermosos, funcionales y de alta calidad que se adapten a las necesidades cambiantes del entorno empresarial. Nos esforzamos por ser lideres reconocidos en la industria, inspirando excelencia en diseño, sostenibilidad y servicio al cliente. Comprometidos con la innovación y la satisfacción del cliente, nos esforzamos por fomentar el éxito y la prosperidad de las empresas a las que servimos y crear un entorno de trabajo que aumente la productividad y la colaboración

Misión

En Colmayedres nos comprometemos a ser líderes en el mercado de mobiliario y enseres para oficina, ofreciendo soluciones integrales que satisfagan las necesidades y expectativas de nuestros clientes. Nuestro objetivo es proporcionar productos de calidad, innovadores y funcionales, respaldados por un excelente servicio al cliente y una sólida ética empresarial.

Visión

Nos visualizamos como la primera opción para empresas y profesionales que buscan equipar sus espacios de trabajo con muebles y enseres de alta calidad y diseño. Buscamos expandir nuestra presencia a nivel nacional e internacional, manteniendo siempre nuestro compromiso con la excelencia, la innovación y la satisfacción del cliente

Objetivos

1. Expandir la cartera de productos: Introducir nuevas líneas de muebles y enseres para oficina que se ajusten a las tendencias del mercado y las necesidades de los clientes.

2. Mejorar la experiencia del cliente: Implementar medidas para brindar un servicio al cliente excepcional, como tiempos de entrega rápidos, atención personalizada y facilidades de pago flexibles.

3. Optimizar la cadena de suministro: Establecer alianzas estratégicas con proveedores confiables para garantizar la disponibilidad constante de productos de calidad y reducir los tiempos de espera.

4. Desarrollar una presencia online sólida: Mejorar y promocionar la tienda en línea de Colmayedres para aumentar la visibilidad de la marca, expandir su alcance y facilitar las compras a los clientes.

5. Implementar prácticas sostenibles: Comprometerse con la responsabilidad ambiental mediante la adopción de prácticas de producción y distribución sostenibles, así como la oferta de productos ecoamigables.

6. Ampliar la cobertura geográfica: Establecer nuevas sucursales o puntos de venta estratégicos para llegar a un mayor número de clientes y penetrar en nuevos mercados regionales o internacionales.

7. Fomentar la innovación y el diseño: Invertir en investigación y desarrollo para crear productos innovadores y atractivos que destaquen en el mercado y satisfagan las demandas estéticas y funcionales de los clientes.

Estrategias

Identificar segmentos de mercado específicos, como pequeñas, medianas o grandes empresas, y adapte el producto a las necesidades y presupuestos de cada segmento.

Destaca con innovación en el diseño. Ofrecer muebles y accesorios de oficina funcionales y estéticamente agradables.

Proporcionar servicio al cliente personalizado y consulta de diseño.

Comprender las necesidades específicas de cada cliente y brindar soluciones personalizadas.

Aproveche múltiples canales de ventas, incluidas tiendas físicas, comercio electrónico y representantes de ventas directas.

Construir relaciones solidas con proveedores de materiales de calidad.

Desarrollar una fuerte presencia en línea a través de estrategias de marketing digital. Esto incluye un sitio web atractivo, presencia en redes sociales y estrategias de SEO para aumentar la visibilidad en línea

4.1.4.2. Etapa de organización

Propósito estratégico: diseñar e instrumentar la infraestructura para lograr un funcionamiento eficiente de la organización

Estructura organizacional

Análisis: Se identifica que la empresa no tiene una estructura organizacional, por lo que no hay roles, ni responsabilidades asignadas.

Desconocimiento y la falta de políticas de aplicación para acoplarse a las reformas tributarias del país.

La falta de marketing digital sobre la fang page que solo fue alimentada sobre los primeros días que la empresa fue creada.

La ausencia de especialista en el sistema del software de la entidad

Recomendacionesdelauditor:Crear una estructura organizacional, que ayude a definir los roles dentro de la empresa yasí mismo las responsabilidades de dicho rol.

División y distribución de funciones

Análisis: Dado que no hay una estructura organizacional, la división y distribución de funciones es ineficiente, por ende, no existen manuales de funciones que permita a los trabajadores definir las responsabilidades que le corresponden a cada uno.

Recomendación del auditor: realizar la creaci6n de manuales de funciones, en donde establezca los cargos de la empresa, y las responsabilidades y funciones de cada uno de ellos, de esta manera se mejoraría el funcionamiento de la empresa

Cultura organizacional

Análisis: Con la información suministrada por la empresa percibimos que cuenta con valores corporativos, sin embargo, no cuenta con políticas de ninguna índole, por lo que esto atrasa los procedimientos intemos de la misma

Recomendacionesdelauditor:se recomienda la implementación de políticas empresariales que junto a los valores corporativos ayuden a realizar de manera más eficiente los procedimientos internos, yse cree una buena cultura organizaci6n

4.1.4.3. Etapa de dirección

Propósito estratégico: tomar las decisiones pertinentes para regular la gestión de la organización

Liderazgo

El liderazgo toma un papel importante ya que es el encargado de gestionar, integrar y dar sentido de dirección, motivación y armoniza el ser con el hacer, coordinar tareas y funciones critica.

Comunicación

Desempeña un papel fundamental en el proceso de auditoría, ya que es un medio esencial para transmitir información, comprender expectativas, presentar resultados y facilitar la colaboración entre el equipo de auditoría y los involucrados. Ya que Una comunicación efectiva promueve la colaboración y la participación activa de todos los involucrados en el proceso de auditoría

Motivación

La motivación es una clave para el éxito en la auditoria, ya que impulsa la productividad, la satisfacción laboral y el logro de resultados de calidad. Un liderazgo efectivo puede desempeñar un papel importante en cultivar y mantener un ambiente de trabajo motivador.

4.1.4.4. Etapa de control

Propósito estratégico: medir el progreso de las acciones en función del desempeño

1. Etapa 2 instrumentación

Recopilación de información

La recopilación de información utilizando herramientas especialmente diseñadas es una forma proactiva y adecuada de obtener datos precisos. Sin embargo, es importante ser critico con la fuente y la calidad de la información recopilada. La información proporcionada por los lideres organizacionales relacionada con la estructura, los valores, la misión y la visión de la empresa puede ser valiosa para comprender la cultura y los objetivos de la empresa. Sin embargo, es muy importante valorar la objetividad y exactitud de esta información, ya que el propietario puede tener un interés personal en presentar la empresa de una determinada manera. En auditorias e inspecciones, es una práctica común que el equipo auditor recopile la información restante de los registros. Sin embargo, la calidad de esta información depende en gran medida de la experiencia y capacidad del equipo de inspección. Es importante garantizar que los hallazgos y las pruebas estén documentados de manera justa y que los aspectos relevantes se registren de manera completa y precisa.

Técnicas de recolección

Entrevistas

Revisión de documentación

Revisión de archivos electrónicos

Mapeo de procesos

Muestreo

Medición:

Esta actividad se basara en los siguientes indicadores:

indicadores de Operación:

Indicadores cualitativos:

Gestión de recursos para la producción de bienes y servicios:

El proceso de gestionar y coordinar recursos esenciales para producir los bienes y servicios que necesita la organizaci6n. Implica una planificaci6n, asignación y seguimientos de los recursos humanos, financieros, materiales y técnicos para optimizar la producción y satisfacer la demanda del mercado.

Promoción de la rentabilidad de los recursos productivos:

Como maximizar la eficiencia y productividad de los recursos disponibles para aumentar la rentabilidad. Esto incluye implementar estrategias para reducir los costos operativos, mejorar la calidad del producto o servicio, optimizar los procesos de producción y buscar innovación para obtener una ventaja competitiva en el mercado.

Promover el cumplimiento de las condiciones ambientales: Formas de fomentar y promover el respeto por el media ambiente en las operaciones productivas. Esto incluye cumplir con las regulaciones ambientales, implementar practicas sustentables, reducir los desechos, utilizar los recursos naturales de manera eficiente y desarrollar estrategias para minimizar el impacto de las operaciones de la organización en el media ambiente.

indicadores cuantitativos:

El propósito de este indicador es cuantificar la cantidad de trabajadores en toda la empresa que participan activamente en las operaciones

Indicador por empleado: Ingresos

Total, del personal

9.000.000_ 750.000 12

Liquidez general: activo corriente Pasivo corriente

25.000.000

15.000.000= 1 • 66

Pape/es de trabajo

Los documentos utilizados durante la auditoria incluirán contratos de servicio, ordenes de trabajo, entrevistas con la gerencia y los empleados, informes especiales y grabaciones narrativas. El auditor del equipo será responsable de recopilar los antecedentes necesarios para la auditoria y de resumir los eventos y detalles obtenidos durante la misma.

Entrevistas

FIRMA DE AUDITORIA Y CONSULTORIA KWAIT DFI LTDA COLMSYEDRES SAS ENTREVISTA AL GERENTE

PERIODO: Del 01 octubre a 31 de diciembre de 2023

NOMBRE: CRISTIAN EMILIO VARGAS QUINTERO

CARGO: Gerente

FECHA: 10 de octubre de 2023

1. existe un sistema de organización en el cual las personas que trabajan en el establecimiento sepan sus responsabilidades?

R/: No, la empresa no cuenta con un organigrama

2. al momento que usted supervisa el trabajo, sabe quién cumple cada función exactamente?

RI: No, solo que hay personas que deben hacer ese trabajo

3. Se cuenta con un plan de planificación y motivación para el personal?

RI: no se a que se refiere, pero aconsejamos a los empleados

4.l Considera usted que las instalaciones del negocio son las más adecuadas para realizar su trabajo, tanto en las areas de preparaci6n del producto, bodega, despacho y facturaci6n?

RI: Si, ya que tenemos registros los cuales comprueban que nuestro establecimiento esta apto para trabajar en las mejores condiciones

5.existe dentro de los procesos que se realizan un sistema de información adecuado que permitan tener información ágil y oportuna?

RI: Si,manejamos unsistema digital,enla cual se registra cada movimiento

6.El personal que trabaja cuenta con el perfil adecuado para realizar sus labores?

RI: Si,aunque por falta de un manual de funciones no existe un orden

7. Existe una persona responsable que supervise las actividades de cada trabajador?

RI: No, no hay

8. Se cuenta con un plan de capacitación y motivación al personal?

RI: No, no se cuentan con capacitaciones

9. Esta usted conforme con el trabajo que realizan sus empleados?

RI: No, puesto que no hay un orden en los procedimientos

10. Con que frecuencia reúne a sus trabajadores para conocer deficiencias?

RI: No, solo si alguiense acercay mencionaalgo

11. Existen claramente detallados los objetivos propuestos?

RI: Siexisten

Elaborado Por:Yesid Fernando Rincon Angarita

Fecha: 05 deoctubre de 2023

FIRMA DE AUDITORIA Y CONSULTORIA KWAIT DFI LTDA

M&E S.A.S

ENTREVISTA AL PERSONAL

PERIODO: Del 01 octubre a 31 de diciembre de 2023

NOMBRE: Camilo Alejandro Suarez mena

CARGO: Asesor deventas

PECHA: 14 de octubre de 2023

1.¿Conoce usted las funciones exactas que tiene que desempeñar?

RI: Noconozco mis funciones exactas

2.¿ Cuáles sonsus funciones?

RI: No tengo funciones especificas

3. ¿ Existen problemas, que no permiten agilitar el trabajo?

RI: Al no tener funciones específicas se retrasan el trabajo

4.¿Durantecuantashoras realizasutrabajo?

RI: 8 horas

5. ¿remunerada doshorasextras?

RI: Si

6¿conoce siente en las horas de trabajo?

RI: Es un poco pesada la carga laboral, pues también me encargo de hacer labores de bodega

7 ¿Considera usted que elsalarioque percibe vade acuerdo altrabajoque usted realiza?

RI: Si

8.¿Cuenta contodaslascondiciones necesarias para realizarsutrabajo?

RI: Hay que mejorar las responsabilidades de cada cargo

9. ¿Se siente identificado con elambiente laboral?

RI: Enocasiones es unpoco tenso

10. ¿Cuenta usted contodos los derechos laborales?

RI: Si, pues todo se ha hecho conforme a lo que estipula la ley

ELABORADO POR: Stefany Yiseth Marconi Villareal

PECHA: 14 deoctubre de 2023

FIRMA DE AUDITORIA Y CONSULTORIA KWAIT DFI LTDA COLMAYEDRES SAS MATRIZ PRELIMINAR DE RIESGO

Inicio: 01 de octubre 2023

Termino: 30 de octubre 2023

No Componente RIESGO DECONTROL ENFOQUEDE AUDITORIA Alto Medio Bajo

PLANIFICACION ESTRATEGICA

1 Ellocal no cuenta con una planificación estratégica

Debidamente elaborada, para que Tanto sustrabajadores como la gerencia, tengan el conocimientode sus objetivos.

ESTRUCTURA ORGANICA

2 Se cuenta con un organigrama funcional y de procesos, donde se detallen las actividades que Deben realizar

PROCESOS

3 Existe un manual de procedimientos ose esta estructurando odefiniendo uno con el fin de mejorar el desempeño

CONTROL

4 Hayadecuado control delos procesosy dela planeación

ELABORAOO POR ANDRES FELIPE NAVARRO PACHECO

PECHA: 27deoctubrede2023

X

X

La planificación que existeen la empresa es deficiente puesto que, aunque se conocenlos objetivos, nose conoce lasestrategiaspara alcanzarlos

Delainformación dada por la empresa no se registra una socialización

X

No existeunmanual de funciones o de procedimientos que permita a los empleados identificar susresponsabilidades

X Las funciones son realizadas pero sin un debido control o si alguien que las supervise.

COLMAYEDRES SAS REPORTE ESPECIFICO

PROCESO DE ADMINISTRACION

PERIODO: Del 01 octubre a 31 de diciembre de 2023

PLANIFICACION:

En esta etapa, debemos aseguramos de que la visión, la misión y los objetivos estén claramente articulados y serán revisados más adelante para garantizar que se logren. Si se cuenta con estrategias definidas para el cumplimiento de objetivos La empresa tiene pocas políticas internas y se necesita difundirlas con los empleados de la empresa, además de ampliarlas. Al mismo tiempo, documentos de respalden de estos procedirnientos que describan los pasos a seguir en las operaciones del día a día

ORGANIZACION:

No existe un organigrama estructural que muestre que una persona tiene el control y desde allí las ordenes se transmiten a otras de forma circular. No existe una función claramente definida que deba realizar cada persona que trabaja en la empresa Comprobamos que se superponían funciones, lo que suponía una pérdida de tiempo y de recursos humanos. Se necesitaba un manual funcional.

DIRECCION:

Actualmente existe una falta de comunicación entre directivos y empleados sobre las decisiones que toman. Falta decreatividad e innovación para alcanzar los objetivos empresariales

CONTROL:

Existe una falta de control sobre el flujo de las actividades diarias en la empresa. No existe un manual de control interno que ayude a abordar las deficiencias a medida que surgen, por lo que el nivel de control es bajo v se corre el riesgo de perjudicar los intereses de la empresa

ELABORADO POR: ANDRES FELIPE NAVARRO PACHECO

FECHA: 10 de noviembre de 2023

AUDITORIA Y CONSULTORIA KWAIT DFI LTDA

COLMAYEDRES S.A.S

CEDULA NARRATIVA DE ENTREVISTA AL GERENTE

Periodo: Del 01 octubre a 31 de diciembre de 2023

Existen deficiencias a la hora de organizar a los empleados, lo cual produce una inconformidad entre los empleados

ELABORADO POR: Andrés Navarro Pacheco

FECHA: 12 de noviembre de 2023

AUDITORIA Y CONSULTORIA KWAIT DFI LTDA

COLMAYEDRES S.A.S

CEDULA NARRATIVA DE ENTREVISTA A EMPLEADOS

Periodo: Del 01 octubre a 31 de diciembre de 2023

Análisis de la entrevista realizada a empleados: En base a la información obtenida de cada uno de los responsables se puedo definir que existe inconformidad con las funciones y responsabilidades asignadas, pues se notó que algunos empleados realizan tareas que no son propias de su cargo

ELABORADO POR: Yesid Fernando Rincon Angarita

FECHA: 12 de noviembre de 2023

Evidencias

AUDITORIA Y CONSULTORIA KWAIT DFI LTDA

COLMAYEDRES S.A.S

HOJA DE HALLAZGOS N° 1

Periodo: Del 01 octubre a 31 de diciembre de 2023

Hallazgo: Inexistencia de un organigrama

Condición. Al revisar la información suministrada por la empresa, se encontr6 que noexiste una estructura organizacional.

Criterio. La estructura organizacional establece la manera en que se dividen, organizan y coordinan las actividades y los recursos dentro de la empresa

Causa. Mala organización por parte de la gerencia

Efecto. ¡Inconformidad ydesmotivaciónporpartedel personal! Retrasosgeneradospor la falta de organización en el desarrollo de actividades provocando perjuicios para la empresa.

CONCLUSION

Laempresa nocuentaconuna organizaciónsuficiente que le permitadefinirresponsabilidades, coordinar de manera adecuada el recurso humano y el tiempode realizaciónde las actividades, lo cual hace que los procesos se retrasen y haya una ineficiencia

RECOMENDACIONES: Al Sr Gerente

Realizar un organigrama de la empresa que permita a los trabajadores organizarse y desempeñar mejor sus funciones

ELABORADO POR: Andrés Navarro Pacheco

PECHA: 20 de noviembre de 2023

AUDITORIA Y CONSULTORIA

KWAIT DFI LTDA M&E S.A.S

HOJA DE HALLAZGOS N° 2

Periodo: Del 01 octubre a 31 de diciembre de 2023

Hallazgo: Inexistencia de un manual de funciones y procedimientos

Condición:

Se ha constatado que no existe un manual de funciones y procedimientos para la empresa, el cual facilitaría el desarrollo de las funciones administrativas y operativas ayudando a la comunicación interna, de la misma manera para llegar a cumplir con los objetivos propuestos y evaluar las actividades del personal.

Criterio:

La creación e implementaciónde manuales de funciones y procedimientos que contengan las responsabilidades, funciones y procedimientos que cada cargo debe asumir.

Causa:

La falta de control ha provocado que dentro del negocio se produzcan errores significativos que retrasen el progreso del mismo.

Efecto:

Información no confiable y oportuna genera inconsistencias y perdidas en los procesos que se realizan dentro del local.

CONCLUSION:

Se ha determinado que no existe un sistema de control interno que ayude a la parte administrativa a la toma de decisiones adecuadas para el negocio, ya que el mismo ayudaría a convertirse en un elemento informativo en donde se describa y especifique las actividades que deben realizarse para cada tarea.

RECOMENDACIONES:

Al Sr Gerente

Diseñar un manual de funciones y procedimientos que fortalezca la Gestión Administrativa para la toma de decisiones en una manera eficiente y efectiva, que ayude a brindar soluciones a problemas o situaciones que se presenten. La utilización y empleo de un manual facilitara el control Administrativo por partedelgerente,constituyéndoseenuna herramienta idóneapara larealización de las actividades.

ELABORADO POR: Andrés Navarro Pacheco

FECHA: 20 de noviembre de 2023

AUDITORIA Y CONSULTORIA KWAIT DFI LTDA

M&E S.A.S

HOJA DE HALLAZGOS N° 3

Periodo: Del 01 octubre a 31 de diciembre de 2023

Hallazgo: Incumplimiento de Los objetivos ecológicos.

CONDICION. Se ha constatado al momento de escuchar los testimonios que existe inconformidad con los vecinos, por la operación de la planta, ya que cometen infracciones ecológicas.

CRITERIO. La empresa no cumple con los requisitos del cuidado del medio ambiente.

CAUSA. La maquinaria no ha sido innovada, de modo que ya se considera obsoleta para los temas de biodiversidad.

EFECTO. Posibles demandas por contaminación, disgusto con las personas aledañas e incumplimiento del marco normativo.

CONCLUSION: A la empresa no le interesa el cuidado del medio ambiente, tampoco la armonía ysana convivencia con los habitantes delsector para evitar conflictos, de modo que estos conlleven a medidas extremas por parte de las autoridades encargadas; no cumple con los objetivos pactados sobre el cuidado del medio ambiente.

RECOMENDACIONES:

Adecuaciones de la planta de producción Mejora e innovación de las prácticas ambientales.

ELABORADO POR: Andrés Navarro

Pacheco Villarreal

FECHA: 20 de noviembre de 2023

AUDITORIA Y CONSULTORIA KWAIT DFI LTDA

COLMAYEDRES S.A.S

HOJA DE HALLAZGOS N° 4

Periodo: Del 01 octubre a 31 de diciembre de 2023

Hallazgo: Abandono y conformismo en el sector tecnológico.

CONDICION. Algunos computadores están obsoletos ya la página web se le realizo la última actualización en el año 2020.

CRITERIO. Insuficiencia en la innovación de las nuevas tecnologías

CAUSA. Falta de personas especialistas en ese sector.

EFECTO. Perdida de potenciales nuevos clientes y aumento de costos en reparación y mantenimiento.

CONCLUSION: La obsolescencia puede resultar en una pérdida de eficiencia operativa, la falta de actualización de la página web puede afectar la percepción de la empresa ante clientes potenciales y la capacidad de la organización de mantenerse en competitividad en un entorno digital en constante evolución

RECOMENDACIONES:

Elaboración de políticas de seguridad. Programación de mantenimiento preventivo.

ELABORADO POR: Andrés Navarro Pacheco

FECHA: 20 de noviembre de 2023 4.1.4.5.Etap a de exam en

Matriz DOFA

4.1.4.6. Etapa de informe

AUDITORIAYCONSULTORIA KWAITDFILTDA

INFORME DE AUDITORIA INDEPENDIENTE

Ocaña 31 de diciembre de 2023

Señores:

Comercializadora

COLMAYEDRES S.A.S

Gerente General

Hemos auditado el área administrativa en el periodo correspondiente de 1 de octubre hasta el 31 de diciembre, donde se ha mostrado los respetivos avances de la auditoria que se ha realizado y las recomendaciones para mejorar las deficiencias del área

Responsabilidad de la dirección

La dirección es responsable de que en los documentos dados a la sociedad auditora no haya fraude o error.

Responsabilidad del auditor

Nuestra responsabilidad es expresar una opinión sobre las deficiencias encontradas en el área administrativa Hemos llevado a cabo nuestra auditoria de conformidad con las Normas Internacionales de Auditoria. Dichas normas exigen que cumplamos los requerimientos de ética, así como que planifiquemos y ejecutemos la auditoria con el fin de obtener una seguridad razonable sobre si los estados financieros están libres de incorrecci6n material. Una auditoria conlleva la aplicación de procedimientos para obtener evidencia de auditoria sabre los importes y la información revelada. Los procedimientos seleccionados dependen del juicio del auditor. Al efectuar dichas valoraciones del riesgo, el auditor tiene

en cuenta las medidas necesarias para realizar planes de mejoramientos, con el fin de descifrar los procedimientos de auditoria que sean adecuados en función de las circunstancias. Una auditoria también incluye la evaluación de la adecuacion de la misión, visión, objetivos y estrategias que la empresa lleva a cabo para su funcionamiento.

Consideramos que la evidencia de auditoria que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión de auditoria.

Opinión

En nuestra opinión, consideramos que el seguimiento que se realiza al área administrativa no es el suficiente. La buena organización en los procedimientos y funciones de una empresa es esencial para la eficiencia operativa, la satisfacción del cliente y el éxito a largo plazo. Una estructura organizativa clara facilita la coordinación entre departamentos, mejora la puntualidad en las entregas, impulsa la innovación y el diseño, gestiona eficientemente inventarios, reduce costos, promueve la adaptabilidad al cambio y motiva al personal. Además, contribuye a la gestión de riesgos y a la mejora continua, asegurando una posición competitiva y sostenible en el mercado.

Atentamente; ANDRES F. NAVARRO P.

AUDITORIA Y CONSULTORIA KWAIT DFI LTDA

Andrés Navarro Pacheco Coordinador de auditoria

Recibido y conforme, en nombre de la sociedad