25 de marzo de 2025

María José Chaguaceda Analista de Riesgo País

Milei, año 1: ¿cambio estructural o respiro transitorio?

Madrid, 25 de marzo de 2025

1

Milei derrota al peronismo

4 La motosierra: un ajuste sin precedentes

2

Punto de partida: la inestabilidad crónica

3 El plan de estabilización

5

Sector exterior: el cepo y la deuda

6 Perspectivas y conclusiones

Contundente victoria

Desgaste del peronismo/ Massa como rostro visible de la crisis

Falta de unidad de la oposición

Discurso disruptivo: el cambio vence al miedo

Promesa de acabar con “la casta política”

Lucha contra la corrupción: 99/180 en IPC

Limitar la intervención del Estado: recorte de 22 a 9 ministerios y amplia desregularización

Durísimo ajuste económico

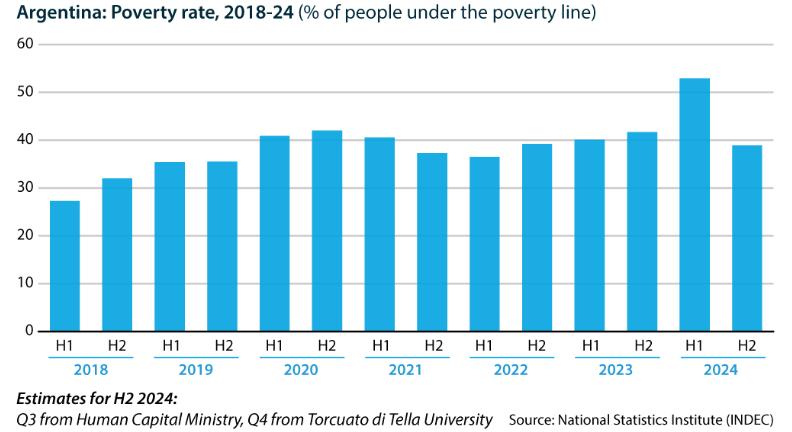

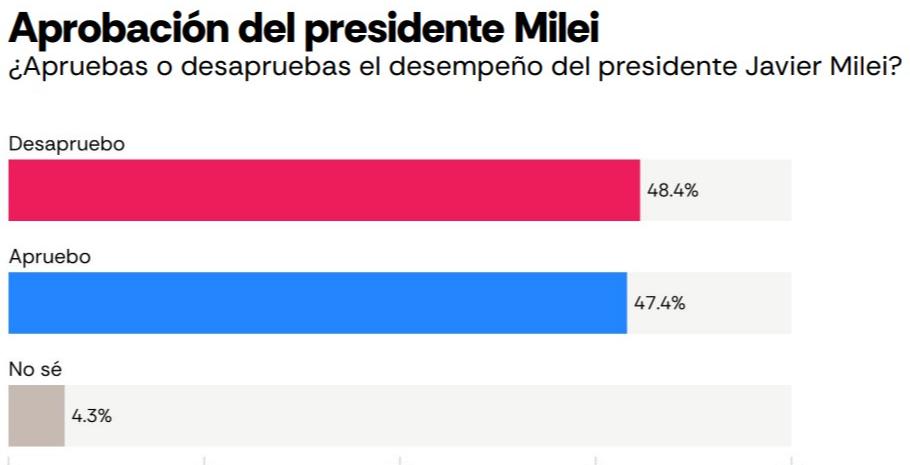

aumento de la pobreza, pero sin una elevada contestación social

Una polémica apuesta por “la libertad” 1.

Decreto de Emergencia Nacional: poderes extraordinarios al Ejecutivo

Régimen de Incentivos para Grandes Inversiones (RIGI): Seguridad jurídica

Privatización de Empresas Estatales

Reforma laboral: flexibiliza la contratación e incentiva la formalización del empleo

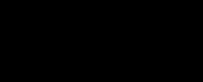

Elecciones legislativas de octubre de 2025

Se renovarán la mitad de la Cámara de Diputados y un tercio del Senado

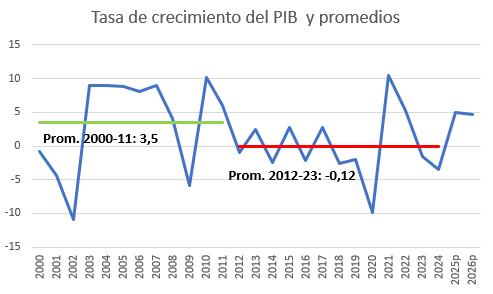

Un declive estructural

Modelo basado en la exportación de productos primarios

Modelo de industrialización por sustitución de importaciones (ISI)

Nacionalización de sectores clave

Subsidios y controles de precios

Desequilibrios fiscales y presiones inflacionarias

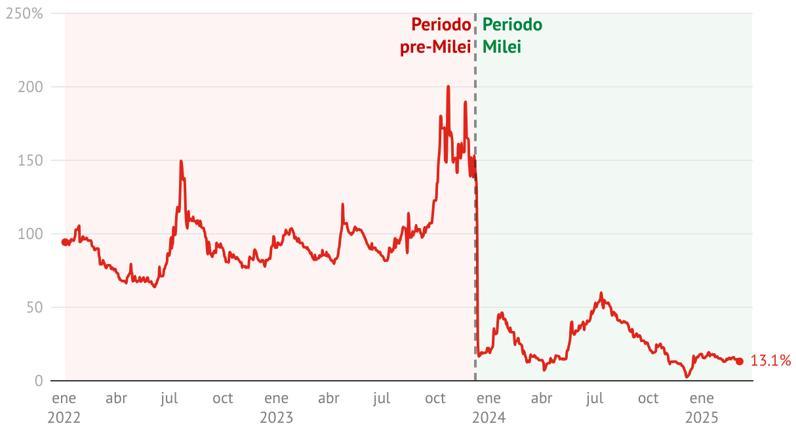

Inflación descontrolada: 211% dic 2023

Brecha cambiaria superior al 200%

Reservas netas negativas (-11,000 mil.$)

Pobreza por encima del 40%

Elevada deuda comercial

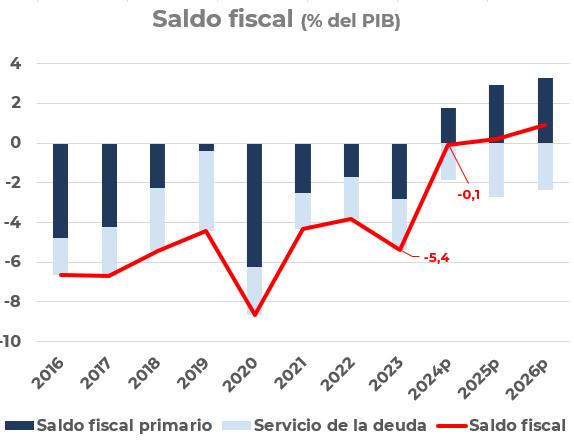

Déficit fiscal: 5,4% del PIB /13 % del PIB

Crecimiento estancado desde 2011

Brecha cambiaria

Inflación descontrolada: 211% dic 2023

Brecha cambiaria superior al 200%

Reservas netas negativas (-11,000 mil.$)

Pobreza por encima del 40%

Elevada deuda comercial

Déficit fiscal: 5,4% del PIB /13 % del PIB

Crecimiento estancado desde 2011

Fuente: UFM Milei Reform Watch

Reservas (en mil.$)

Inflación descontrolada: 211% dic 2023

Brecha cambiaria superior al 200%

Reservas netas negativas (-11,000 mil.$)

Pobreza por encima del 40%

Elevada deuda comercial

Déficit fiscal: 5,4% del PIB /13 % del PIB

Crecimiento estancado desde 2011

Inflación descontrolada: 211% dic 2023

Brecha cambiaria superior al 200%

Reservas netas negativas (-11,000 mil.$)

Pobreza por encima del 40%

Elevada deuda comercial

Déficit fiscal: 5,4% del PIB /13 % del PIB

Crecimiento estancado desde 2011

Fuente: Oxford Analytica

Inflación descontrolada: 211% dic 2023

Brecha cambiaria superior al 200%

Reservas netas negativas (-11,000 mil.$)

Pobreza por encima del 40%

Déficit fiscal: 5,4% del PIB /13 % del PIB

Crecimiento estancado desde 2011

Inflación descontrolada: 211% dic 2023

Brecha cambiaria superior al 200%

Reservas netas negativas (-11,000 mil.$)

Pobreza por encima del 40%

Elevada deuda comercial

Déficit fiscal: 5,4% del PIB / 13 % del PIB

Crecimiento estancado desde 2011

Inflación descontrolada: 211% dic 2023

Brecha cambiaria superior al 200%

Reservas netas negativas (-11,000 mil.$)

Pobreza por encima del 40%

Elevada deuda comercial

Déficit fiscal: 5,4% del PIB /13 % del PIB

Crecimiento estancado desde 2011

Tres pilares: fiscal, monetario y cambiario

Dic’23 – Jun’24 Jun’24 – Oct’24 Oct’24 en adelante

Shock inflacionario, licuación y ajuste inicial

Transición hacia la normalización económica FASE 1

Estabilización y consolidación del ajuste

Fase 1: Shock inflacionario, licuación y ajuste inicial (diciembre 2023 – junio 2024)

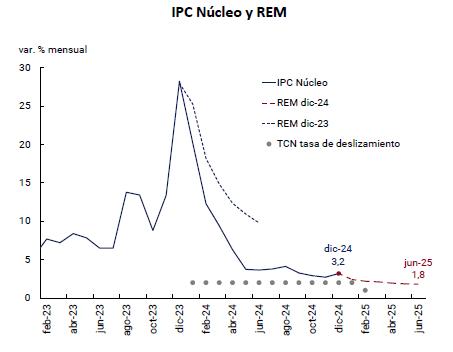

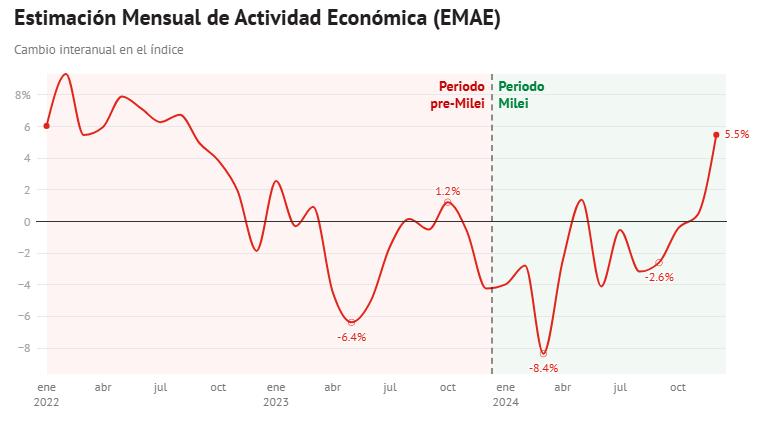

IPC y expectativas de inflación (REM)

Devaluación del tipo de cambio oficial del 100%

Eliminación de precios regulados

Salto en la inflación: 276% en febrero

Fuente: Banco Central

Fase 1: Shock inflacionario, licuación y ajuste inicial (diciembre 2023 – junio 2024)

Devaluación del tipo de cambio oficial del 100%

Devaluación del tipo de cambio oficial del 100%

Eliminación de precios regulados

Eliminación de precios regulados

Salto en la inflación: 276% en febrero

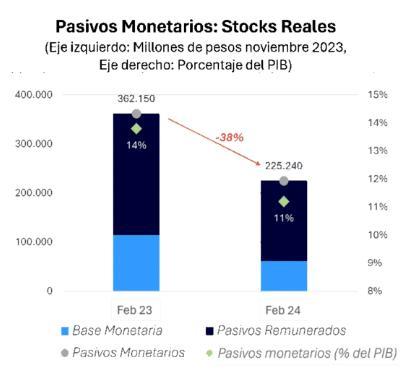

LICUACION DE LOS PASIVOS del Estado y del BC: caída del valor real de las deudas en pesos

Fase 1: Shock inflacionario, licuación y ajuste inicial (diciembre 2023 – junio 2024)

Devaluación del tipo de cambio oficial del 100%

Devaluación del tipo de cambio oficial del 100%

Eliminación de precios regulados

Eliminación de precios regulados

Salto en la inflación: 276% en febrero

LICUACION DE LOS

PASIVOS del Estado y del BC: caída del valor real de las deudas en pesos

LICUACION FISCAL:

Caída de gasto en términos reales

Fase 1: Shock inflacionario, licuación y ajuste inicial (diciembre 2023 – junio 2024)

Reservas (en mil.$)

Devaluación del tipo de cambio oficial del 100%

Eliminación de precios regulados

LICUACION DE LOS PASIVOS del Estado y del BC: caída del valor real de las deudas en pesos

Salto en la inflación: 276% en febrero

LICUACION FISCAL:

Caída de gasto en términos reales

Reducción de la liquidez en pesos

Fase 1: Shock inflacionario, licuación y ajuste inicial (diciembre 2023 – junio 2024)

Devaluación del tipo de cambio oficial del 100%

Eliminación de precios regulados

LICUACION DE LOS

PASIVOS del Estado y del BC: caída del valor real de las deudas en pesos

Salto en la inflación: 276% en febrero

Fuente: UFM Milei Reform Watch

LICUACION FISCAL:

Caída de gasto en términos reales

Reducción de la liquidez en pesos

Fase 2: Estabilización y consolidación del ajuste (junio - octubre 2024)

Se mantiene la política de déficit fiscal cero

Fase 2

La emisión monetaria sigue restringida

Jun 24 – Oct

Nuevas medidas del BC

Estabilización consolidación del ajuste

Los pasivos remunerados del BCRA Tesoro

Rescisión de los contratos "puts" sobre las Letras del Tesoro

Fuente: Banco Central

Se mantiene la política de déficit fiscal cero

La emisión monetaria sigue restringida

Nuevas medidas del BC

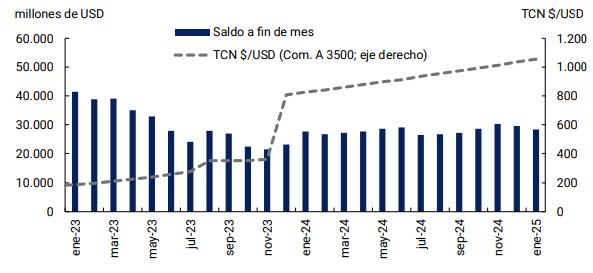

Acumularon de reservas

Reducción brecha cambiaria

Contención de la inflación

octubre 2024)

Se mantiene la política de déficit fiscal cero

La emisión monetaria sigue restringida

Nuevas medidas del BC

Acumularon de reservas

Reducción brecha cambiaria

Contención de la inflación

Se resiente la actividad

Saldo de reservas internacionales y tipo de cambio

Eliminación del impuesta PAIS

Reducción de las restricciones para la compra de dólares para importaciones y ahorro personal

Flexibilización de los controles sobre giros de divisas al exterior para empresas

Meta fiscal

Aporte de nueva financiación

Régimen cambiario de transición

Meta de acumulación de reservas

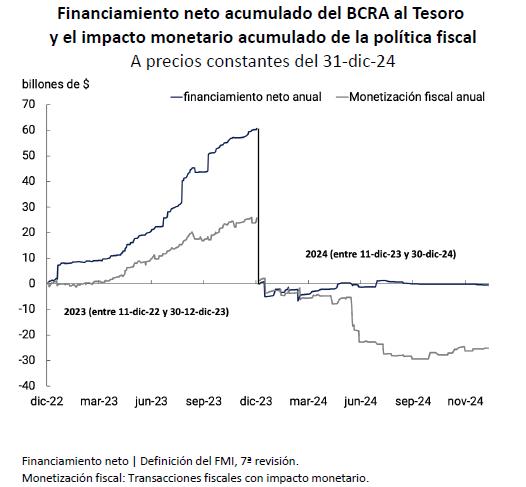

“No hay plata”: la emisión monetaria financia el gasto público

Gasto público sobredimensionado (37% del PIB):

- Subsidios energéticos y transporte (>2% del PIB)

- Pensiones (1/3 del presupuesto)

- Empleo público (1 de cada 5 ciudadanos)

- Transferencias a provincias (>1% del PIB)

Adecuada recaudación (29,6% vs 34% del PIB en OCDE)

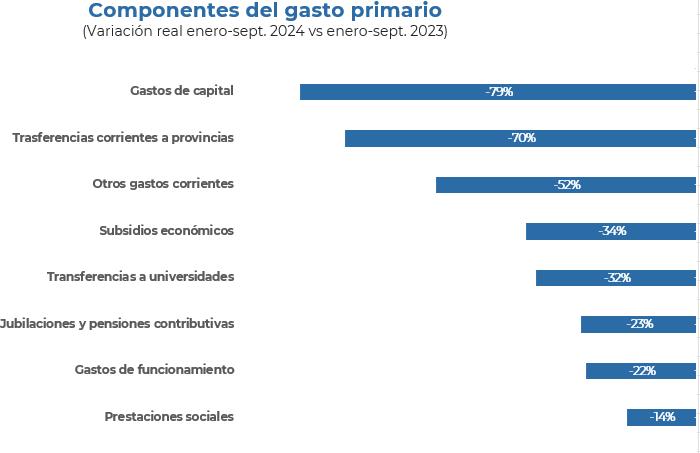

Recorte del gasto público del 35% en términos reales 4. LA MOTOSIERRA: UN AJUSTE SIN PRECEDENTES

Paralización total de la obra pública

Tensiones con gobernadores provinciales

Aumento de tarifas de energía y transporte por encima del 200%

Moody's S&P Fitch

Ecuador Caa3 B- CCC+

Argentina Caa3 CCC CCC

El grado de inversión comienza en Baa3 (Moody's) y BBB-(S&P y Fitch)

Colombia Baa2 BB+ BB+

Brasil Ba1 BB BB

Uruguay Baa1 BBB+ BBB

potencial, pero

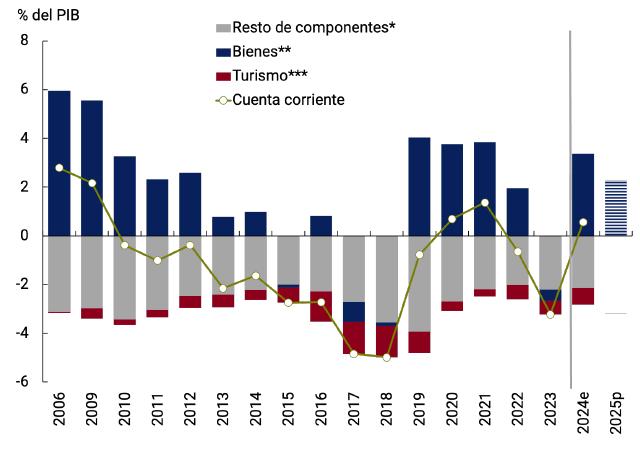

Cuenta corriente y sus componentes

Dependencia de productos primarios: 60% de las exportaciones son agropecuarias

Baja apertura comercial (32%)

Proteccionismo histórico: Aranceles y regulaciones han limitado la competitividad

Entorno favorable para la inversión (RIGI)

Flexibilización del Cepo Recuperación del consumo

Aumento del crédito al sector privado

Sectores estratégicos

ARGENTINA EN EL RANKING DE EXPORTACIONES AGRO 2023/24

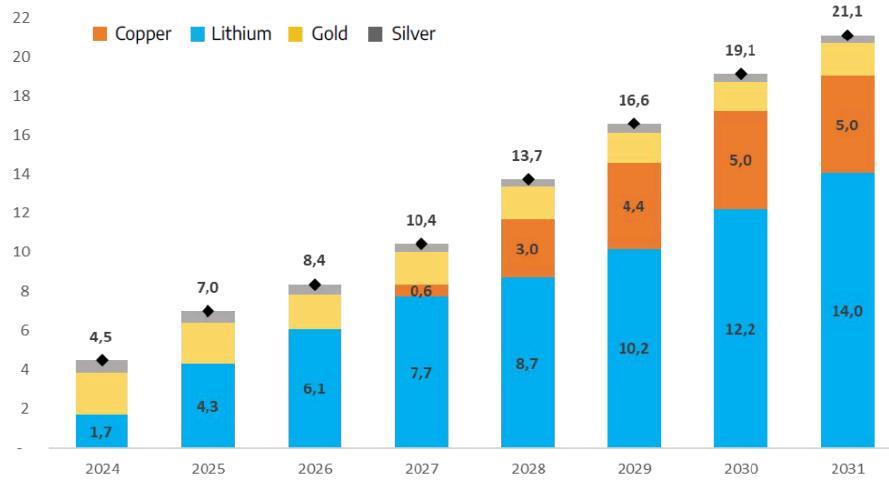

Previsión de exportaciones mineras

Escenario conservador – En miles de mil.$

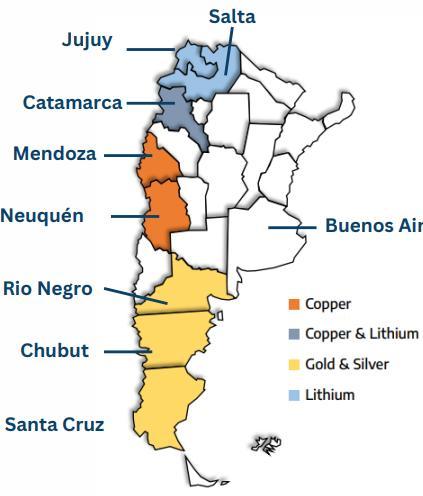

Ubicación de los principales minerales

Buenos Aires

Argentina se encuentra en un punto de inflexión 6. PERSPECTIVAS Y CONCLUSIONES

Reducción del déficit, clave para la estabilidad.

Riesgo de tensión social si los recortes persisten sin recuperación económica.

Elecciones 2025: Test clave para medir respaldo político.

Nuevo acuerdo con el FMI: esencial para evitar crisis de balanza de pagos.

Levantamiento del cepo: imprescindible pero complejo.

Respaldo electoral y político

Control del malestar social

Consolidación del equilibrio fiscal

Negociación con el FMI

Estrategia clara para la apertura cambiaria