Capítulo 3 Análisis de estados financieros

103

por las actividades operativas. Las tendencias a la baja o un flujo de efectivo operativo neto negativo casi siempre indican problemas. La sección sobre las actividades de inversión del estado de flujos de efectivo muestra si la empresa ha hecho una adquisición grande, sobre todo cuando se compara con los flujos de efectivo netos de los años previos provenientes de las actividades de inversión. Un vistazo a la sección de las actividades de financiamiento también revela si una empresa está emitiendo deuda o readquiriendo acciones; en otras palabras, ¿la empresa obtiene capital de los inversionistas o se los está devolviendo? Recuerde del capítulo anterior (figura 2-4) que MicroDrive generó $158 millones de sus actividades operativas, pero invirtió $460 millones en activo fijo nuevo. Para realizar estas adquisiciones, MicroDrive solicitó intensivamente fondos en préstamo.

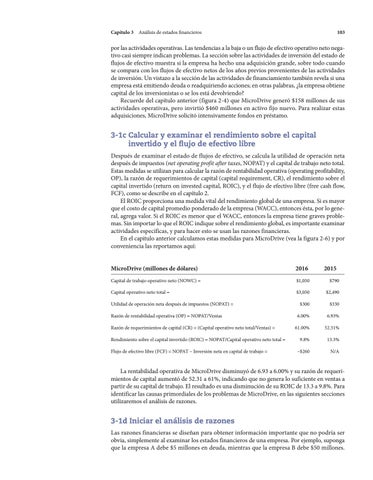

3-1c Calcular y examinar el rendimiento sobre el capital invertido y el flujo de efectivo libre Después de examinar el estado de flujos de efectivo, se calcula la utilidad de operación neta después de impuestos (net operating profit after taxes, NOPAT) y el capital de trabajo neto total. Estas medidas se utilizan para calcular la razón de rentabilidad operativa (operating profitability, OP), la razón de requerimientos de capital (capital requirement, CR), el rendimiento sobre el capital invertido (return on invested capital, ROIC), y el flujo de efectivo libre (free cash flow, FCF), como se describe en el capítulo 2. El ROIC proporciona una medida vital del rendimiento global de una empresa. Si es mayor que el costo de capital promedio ponderado de la empresa (WACC), entonces ésta, por lo general, agrega valor. Si el ROIC es menor que el WACC, entonces la empresa tiene graves problemas. Sin importar lo que el ROIC indique sobre el rendimiento global, es importante examinar actividades específicas, y para hacer esto se usan las razones financieras. En el capítulo anterior calculamos estas medidas para MicroDrive (vea la figura 2-6) y por conveniencia las reportamos aquí:

MicroDrive (millones de dólares)

2016

Capital de trabajo operativo neto (NOWC) =

$1,050

$790

Capital operativo neto total =

$3,050

$2,490

$300

$330

6.00%

6.93%

61.00%

52.31%

9.8%

13.3%

–$260

N/A

Utilidad de operación neta después de impuestos (NOPAT) = Razón de rentabilidad operativa (OP) = NOPAT/Ventas Razón de requerimientos de capital (CR) = (Capital operativo neto total/Ventas) = Rendimiento sobre el capital invertido (ROIC) = NOPAT/Capital operativo neto total = Flujo de efectivo libre (FCF) = NOPAT – Inversión neta en capital de trabajo =

2015

La rentabilidad operativa de MicroDrive disminuyó de 6.93 a 6.00% y su razón de requerimientos de capital aumentó de 52.31 a 61%, indicando que no genera lo suficiente en ventas a partir de su capital de trabajo. El resultado es una disminución de su ROIC de 13.3 a 9.8%. Para identificar las causas primordiales de los problemas de MicroDrive, en las siguientes secciones utilizaremos el análisis de razones.

3-1d Iniciar el análisis de razones Las razones financieras se diseñan para obtener información importante que no podría ser obvia, simplemente al examinar los estados financieros de una empresa. Por ejemplo, suponga que la empresa A debe $5 millones en deuda, mientras que la empresa B debe $50 millones.