A embalagem na log í sti c a

3

valores, que deverá ser resolvida para facilitar a análise dos números. Essa dificuldade apresenta-se, sobretudo, nos seguintes pontos: 3 Os custos – Existem dispêndios4 logís-

ticos inseridos na fábrica e considerados custo da produção pelo rateio dos custos contabilizados nas áreas de serviços logísticos aos departamentos de conformação de produção e de montagem, no sistema de custeio por absorção.

As despesas – Existem dispêndios logísti-

cos que são despesas de comercialização, por exemplo, as de transporte, as quais, por serem despesas, são mensalmente debitadas no demonstrativo de resultado, não sendo incorporadas usualmente ao custo da produção.

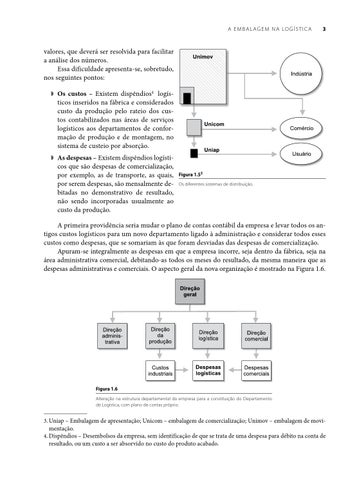

Figura 1.53 Os diferentes sistemas de distribuição.

A primeira providência seria mudar o plano de contas contábil da empresa e levar todos os antigos custos logísticos para um novo departamento ligado à administração e considerar todos esses custos como despesas, que se somariam às que foram desviadas das despesas de comercialização. Apuram-se integralmente as despesas em que a empresa incorre, seja dentro da fábrica, seja na área administrativa comercial, debitando-as todos os meses do resultado, da mesma maneira que as despesas administrativas e comerciais. O aspecto geral da nova organização é mostrado na Figura 1.6.

Figura 1.6 Alteração na estrutura departamental da empresa para a constituição do Departamento de Logística, com plano de contas próprio.

3. Uniap – Embalagem de apresentação; Unicom – embalagem de comercialização; Unimov – embalagem de movi-

mentação.

4. Dispêndios – Desembolsos da empresa, sem identificação de que se trata de uma despesa para débito na conta de

resultado, ou um custo a ser absorvido no custo do produto acabado.

Embalagem_book.indb 3

03/06/2014 19:47:56