CAMPBELL REALTORS

GUÍA PARA COMPRADORES DE VIVIENDA

COMIENZA TU EMOCIONANTE AVENTURA EN LA BÚSQUEDA DE TU HOGAR

Comprar una casa es una de las inversiones más grandes y emocionantes de tu vida. Esta Guía para Compradores de Viviendas incluye información útil para que puedas comenzar:

• Tu participación y obligaciones en el proceso de compra de Vivienda

• Lo que debes saber sobre Comisiones y Agencias

• Mi participación como tu guía en este emocionante viaje

• Paso a Paso: El Proceso de Compra de un Vivienda

• Presentación de ofertas, apertura de la cuenta de depósito en garantía e inspecciones

• Te guiaré hacia el éxito en todo momento, hasta el cierre y la posesión.

Me gustaría ser tu compañero en este proceso, guiándote en cada paso para que tu experiencia sea placentera y exitosa.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

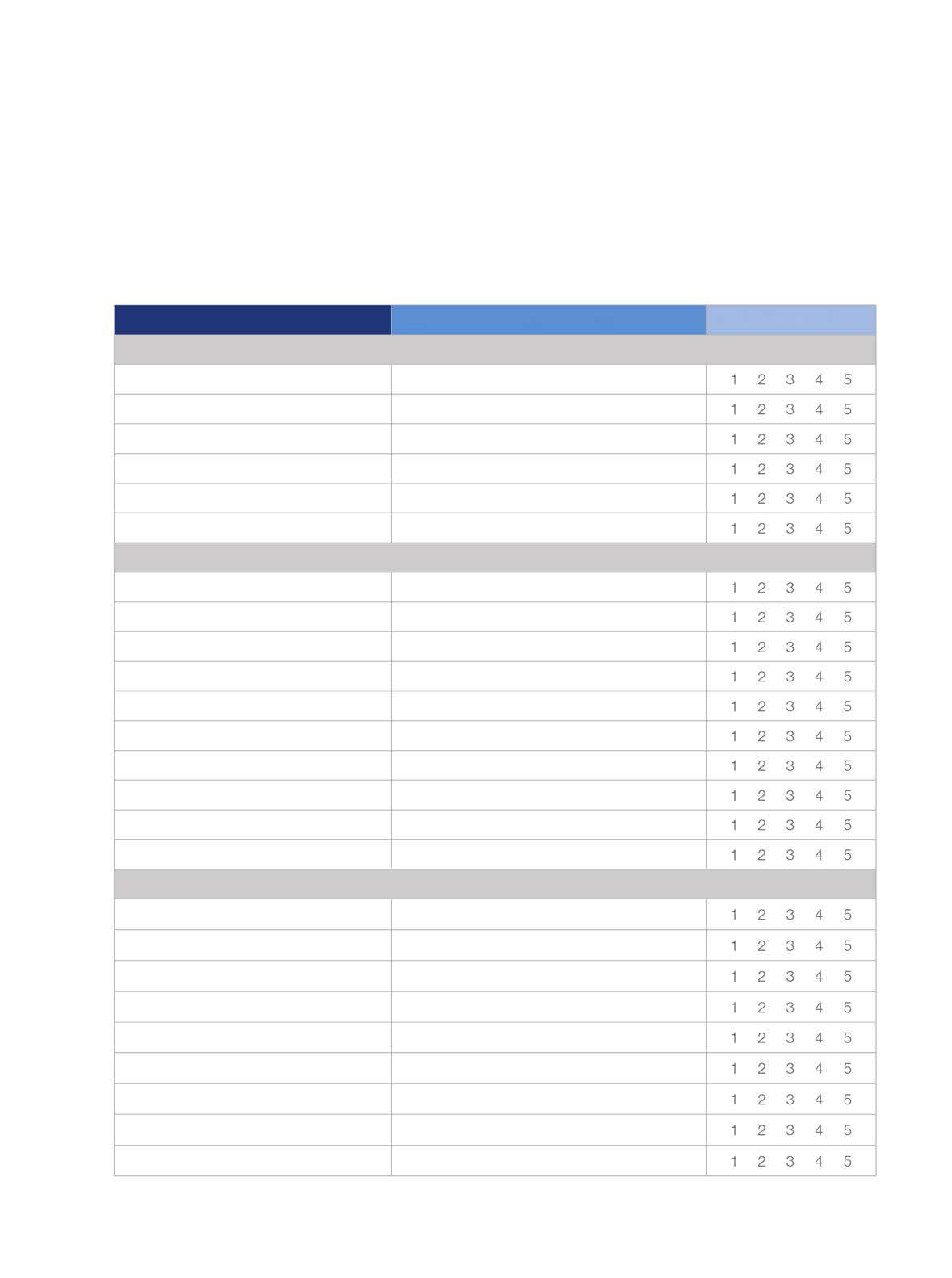

PREFERENCIAS DE VIVIENDA

Cuanto más sepa sobre el tipo de hogar que deseas, mejor. Reflexiona sobre las características que tu nueva casa debe tener, así como aquellas que idealmente te gustaría que tuviera, para que podamos discutirlo en detalle.

Características Especifica tus Preferencias

Exterior

Vista

Estilo arquitectónico

Piscina

Terraza/Patio

Garaje

Frente al agua

Interior

Características del Plano de planta

Tamaño de Habitaciones

Dormitorios

Baños

Sala de estar

Sala familiar

Cuarto de juegos

Comedor

Cocina

Comentarios generales sobre el interior Comunidad/Ubicación

Proximidad al Empleo

Proximidad a Transporte

Proximidad a Tiendas

Proximidad a Escuelas

Proximidad a Guarderías

Instalaciones Recreativas Cercanas

Cerca de Policía, Bomberos y Hospital

Apariencia de las Propiedades

Valor de la Vivienda según la Zona

Orden de Importancia 1-5

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

TU PARTICIPACIÓN Y OBLIGACIONES

La compra de bienes raíces es un proceso detallado y tu satisfacción con la adquisición dependerá, en parte, de qué tan efectivamente participes en tu papel y obligaciones como comprador.

UTILIZA CUIDADO RAZONABLE: Los compradores de vivienda están obligados a leer todos los documentos proporcionados. También tienen el deber afirmativo de tomar medidas para protegerse, incluida la exploración de las implicaciones legales, prácticas y técnicas de los hechos que pueden afectar el uso deseado de la propiedad.

CONTRATA ASISTENCIA PROFESIONAL: Los compradores deben buscar la ayuda de profesionales para servicios hipotecarios, la investigación de la condición de la propiedad, divulgaciones e informes.

BRINDA COMUNICACIÓN OPORTUNA: Los compradores deben notificar a su agente de cualquier problema que pueda afectar su capacidad para firmar documentos, asistir a reuniones importantes o completar la transacción programada. La notificación oportuna ayudará en los esfuerzos de tu agente para obtener una resolución satisfactoria.

Estaré allí para ayudarte, no estarás solo. Trabajando juntos y utilizando una combinación de cuidado razonable, asistencia profesional y una excelente comunicación, tu experiencia de compra de vivienda será muy positiva.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

LO QUE DEBES SABER SOBRE COMISIONES Y AGENCIA

COMISIONES: Con la llegada del financiamiento de la Administración de Veteranos (VA) después de la Segunda Guerra Mundial, se convirtió en práctica estándar en los Estados Unidos y California que el dueño de la propiedad a la venta pague las comisiones de bienes raíces tanto para el agente que representa al comprador como para el vendedor.

Sin embargo, el 15 de marzo de 2024, la Asociación Nacional de Agentes Inmobiliarios (“NAR” por sus siglas en inglés) anunció cambios en las reglas del Sistema de Listado Múltiple (“MLS” por sus siglas en inglés) que entrarán en vigencia en julio de 2024:

1) Los agentes están obligados a firmar un Acuerdo de Representación del Comprador por escrito con sus clientes compradores.

2) Las comisiones pagadas por el vendedor al comprador ya no se publicarán en el MLS de los agentes inmobiliarios. En cambio, el agente de listado publicará una cantidad en dólares o un porcentaje que el vendedor ofrece para acreditar al comprador a través del depósito en garantía para el pago de los costos de cierre y la comisión del agente del comprador.

AGENCIA: La regla es sencillamente no decirle al Agente del Listado nada que no le dirías al dueño de la propiedad a la venta directamente. Cuando estés en contacto personal con el Agente del Listado, es importante recordar:

“El Agente del Listado trabaja para el vendedor, no te representa, ni vela por tus intereses.”

Para obtener más información sobre Comisiones y Agencia, consulta el Apéndice II y III al final de esta publicación.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

TU GUÍA EN EL PROCESO

Cuando me elijas como tu Agente de Compra, me tendrás a tu lado, ofreciendo apoyo en cada paso del camino:

• Entendimiento de programas de préstamos, pagos iniciales y costos de cierre.

• El poder de tener una preaprobación hipotecaria no puede subestimarse.

• Reunirnos en persona para discutir tus necesidades y deseos para tu nuevo hogar.

• Búsqueda de viviendas: MLS de Realtor, sitios web de bienes raíces y viviendas no listadas.

• Ver viviendas juntos que te interesen y cumplan con tus criterios.

• Presentar una oferta: comparaciones de ventas, términos, condiciones, precio, contraofertas, aceptación.

• Apertura de la cuenta de depósito en garantía: inspecciones, divulgaciones, informes y negociación de reparaciones/créditos.

• Cierre: aprobación del préstamo, transferencia de fondos, última revisión, cierre, posesión.

Te proporcionaré la información y perspectivas que necesitas para tomar decisiones con confianza.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

Reunión con el Prestamista- Obtener la aprobación del Préstamo

Negociación para aceptación de la propuesta

PASO A PASO

Reunión conmigo para discutir tus deseos y necesidades en tu nuevo hogar

Búsqueda de viviendas (MLS, propiedades no listadas, en línea)

Inspecciones físicas

Informe preliminar de título

Solicitud de reparaciones

Avalúo

Eliminación de contingencias

Transferencia de fondos para el cierre

Redacción de la oferta de compra

Apertura del proceso de Fideicomiso

Visualización de viviendas juntos

Transferencia de fondos del depósito

CONTINGENCIAS DE INSPECCIÓN

Disponibilidad de Seguro

Informe de riesgo natural (NHR)

Negociación de reparaciones / Créditos

Divulgaciones del vendedor y la asociación de propietarios (HOA)

Informe de control de termitas/pestes

Eliminación de contingencias

LOS

PASOS DE CIERRE

Aprobación final del préstamo

Última revisión antes del cierre

Divulgación de cierre

Firma de documentos del préstamo

Desembolso de fondos del prestamista Registro

Desocupación por parte del ocupante

Entrega de llaves y Toma de posesión

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

PROGRAMAS DE PRÉSTAMOS Y PREAPROBACIÓN

El primer paso en cualquier búsqueda de vivienda es descubrir exactamente cuánto puedes pagar y asegurar la financiación para realizar la compra.

La cantidad que puedes pedir prestado depende de muchos factores: programas de préstamos, pago inicial, puntaje crediticio, empleo y reservas financieras. Mientras que puedes obtener una estimación aproximada a través de la precalificación en unos 15 minutos, dar el paso adicional para obtener una preaprobación al enviar una solicitud completa a tu prestamista te proporcionará algunas ventajas adicionales:

• Comprender tu situación financiera y las acciones que puedes tomar para mejorar tu capacidad de financiamiento.

• Saber exactamente cuánto puedes pagar por una vivienda antes de comenzar tu búsqueda.

• La preaprobación del préstamo te brinda una ventaja cuando hay múltiples ofertas.

• Incluso si no hay otros postores, tu preaprobación hipotecaria le indica al vendedor que estás completamente preparado para comprar su hogar... el vendedor te ofrecerá su mejor precio.

Te insto a que comiences el proceso de preaprobación con tu prestamista de confianza tan pronto como sea posible.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

EL PROCESO DE PREAPROBACIÓN

Aquí tienes algunos de los documentos que proporcionarás a tu prestamista para iniciar el proceso de preaprobación:

Ingresos

Comprobantes de sueldo actuales, generalmente de los últimos dos meses.

Formularios W-2 o 1099, generalmente de los últimos dos años.

Declaraciones de impuestos, generalmente de los últimos dos años.

Activos

Estados de cuenta bancarios.

Estados de cuenta de inversiones/corredoras.

Valor neto de los negocios de los que eres propietario (si aplica).

Deudas

Estados de cuenta de tarjetas de crédito.

Estados de cuenta de préstamos para automóviles y estudiantiles (si aplica).

Pagos de manutención de hijos o pensión alimenticia (si aplica).

Información hipotecaria de otras propiedades que posees (si aplica).

Tu prestamista tomará la información, la enviará a la evaluación crediticia del préstamo y el sistema devolverá una preaprobación... o te pueden solicitar información adicional. ¡Obtener rápidamente la información solicitada por los evaluadores agilizará la obtención del certificado de preaprobación!

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

LA IMPORTANCIA DEL MLS DEL AGENTE DE VENTAS

El Agente de Listado tiene la responsabilidad de cargar información precisa sobre la propiedad junto con las fotos en el Servicio de Listado Múltiple (MLS, por sus siglas en inglés) de los Agentes de Bienes Raíces. Luego, el listado es compartido por el servidor del MLS en otros sitios web de bienes raíces. Ya sea que encuentres un nuevo listado en mi sitio web o unas horas más tarde en Zillow, Realtor.com o Homes.com... ¡El listado siempre estará primero en el MLS del Agente de Bienes Raíces!

Configuraré una Búsqueda Automática del MLS para que recibas notificaciones inmediatas cuando haya un listado Nuevo, de Regreso en el Mercado o con Reducción de Precio que cumpla con tus parámetros.

Zillow y otros sitios web de bienes raíces no muestran viviendas que caen en estas categorías de estatus:

• EN ESPERA: Fuera del mercado temporalmente y volverá al mercado.

• EXPIRADO: No se vendió durante el tiempo programado que estuvo en el mercado.

• CANCELADO: Retirado del mercado antes de la expiración del listado.

• RETIRADO: Retirado del mercado pero puede volver al mercado.

Como un servicio adicional, revisaré las categorías de listados fuera del mercado para encontrar viviendas que cumplan con tus parámetros, luego me pondré en contacto con los agentes de listado y/o propietarios para ver si considerarían una oferta tuya.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

LA FUNCIÓN DE MI SITIO WEB

Mi sitio web tiene una conexión directa con el MLS de Agentes de Bienes Raíces y te brinda acceso a listados de propiedades en la mayoría de las áreas del sur de California.

Los datos de las propiedades son muy actuales, y el sitio ha sido diseñado para facilitar su uso.

P: ¿Cuál es la “primera parada” en línea para tu búsqueda de hogar?

R: Mi sitio web... ¡Te va a encantar!

Es totalmente compatible con dispositivos móviles, por lo que puedes buscar en tu teléfono, tableta o computadora de escritorio.

No solo es una forma fácil de ver todas las propiedades disponibles en tu área preferida, sino que también es otra manera para que yo conozca los tipos de propiedades que te gustan. Cuando inicias sesión en mi sitio web y guardas tus búsquedas, puedo ver qué hogares has visitado.

Además, puedo configurar enlaces automáticos de búsqueda de hogares para ti, donde puedes ver rápidamente todas las casas en tu vecindario objetivo con un toque rápido en tu teléfono, tableta o computadora de escritorio.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

BUSCARÉ VIVIENDAS FUERA DEL MERCADO

Se estima que el 40% de los propietarios de viviendas en el sur de California tienen una hipoteca del 2.75% o menos. Es muy poco probable que estos propietarios vendan a corto plazo. Los expertos dicen que el inventario de viviendas no alcanzará los niveles previos a la pandemia durante muchos años.

Si tu plan es revisar Zillow por décima vez hoy para ver si hay nuevos listados, necesitas una mejor manera de encontrar una casa.

Vivimos en una era de información. Puedo buscar en bases de datos para localizar todas las viviendas que tienen las características que estás buscando: ubicación, área habitable, habitaciones, baños, tamaño del lote, número de pisos, espacio de garaje y más. Luego, aprovecharé la tecnología y bases de datos exclusivas para filtrar la lista de viviendas e identificar de manera inteligente a los propietarios que tienen más probabilidades de vender.

Cuando trabajas conmigo, identifico las viviendas fuera del mercado que son adecuadas para que las compres... y me pondré en contacto con los propietarios para ver si estarían dispuestos a venderte la casa antes de que alguien más tenga la oportunidad de comprarla.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

VEREMOS VIVIENDAS JUNTOS QUE TE INTERESEN

Cuando encuentres una propiedad que te guste, la veremos por dentro juntos. Podemos visitar varias casas en un día o un fin de semana. Tal vez veas una casa que realmente te guste en las primeras visitas... pero no te desanimes si lleva más tiempo.

Si está presente, el Agente de Listado estará escuchando lo que dices (recuerda la relación de agencia).

Cuanto menos interactúes con el Agente del Vendedor, mejor. Cuando sea posible, déjame organizar una visita privada para ti. Ten en cuenta que algunas viviendas tienen cámaras de seguridad con audio. No digas nada dentro de la casa que no quisieras que el vendedor escuchara... podrían estar escuchando.

Eventualmente encontrarás algo que se compara muy favorablemente con las otras viviendas que has visto, y será el momento de pasar al siguiente paso importante.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

REALIZAR UNA OFERTA DE COMPRA

Existen muchos factores que influyen en el valor de mercado de una vivienda. Te proporcionaré el entendimiento y la información que necesitas para hacer una oferta. Algunos factores iniciales a considerar al redactar una oferta incluyen:

• ¿Por qué el propietario está vendiendo?

• ¿Cuánto tiempo ha estado la vivienda en el mercado?

• ¿Se ha reducido el precio, cuándo y cuánto?

• ¿Se incluyen otros artículos en la venta (muebles, televisores, electrónicos, spa, etc.)?

• ¿Qué indican las ventas recientes en vecindarios similares sobre el valor?

• ¿Hay múltiples ofertas... hay un plazo para presentar una oferta?

• ¿Qué términos podemos ofrecer que nos cuesten poco pero puedan darle a nuestra oferta una ventaja: plazo corto o largo, alquiler para el vendedor, etc.?

Una vez que la oferta está redactada, la presentaré al agente del vendedor. El vendedor puede aceptar, rechazar o contraofertar para iniciar el proceso de negociación. Si todo va bien, las negociaciones concluirán con un precio y términos que te resulten aceptables, y luego se podrá abrir el proceso de escrow.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

APERTURA DE ESCROW E INSPECCIONES

Una vez que tu oferta ha sido aceptada, comienza el proceso de escrow. Aquí hay algunos de los pasos típicos en el proceso.

Depósito - El formulario estándar de compra de la Asociación de Agentes de Bienes Raíces de California establece que el comprador debe transferir el depósito inicial a la compañía de escrow en un plazo de 3 días hábiles después de la aceptación.

Inspecciones - La mayoría de las ventas de propiedades están condicionadas a los resultados de una inspección de la vivienda, que es pagada por el comprador. La inspección generalmente ocurre dentro de los 10 días posteriores a la aceptación de la oferta e incluye una revisión de los elementos exteriores de la vivienda como el techo, estuco, ventanas y drenaje, así como accesorios y electrodomésticos de cocina y baño, y finalmente, sistemas mecánicos como calefacción y refrigeración, plomería y electricidad.

Seguro - Verificar la disponibilidad y el costo del seguro de propietarios. Determinar si se requiere o es deseable una cobertura adicional para inundaciones, incendios, cobertura sísmica, etc.

Divulgaciones y Documentos de la HOA - El vendedor está obligado por las mejores prácticas y la ley a divulgar defectos conocidos en la vivienda, y proporcionará un paquete de formularios de divulgación para su revisión. Si la vivienda es parte de una Asociación de Propietarios, también recibirás un paquete de información de la empresa de administración de la asociación.

Informe Preliminar de Título - Verificará la propiedad del vendedor sobre la vivienda y asegurará que no haya reclamaciones contra el título de la propiedad que impidan su venta. El informe también identificará servidumbres, convenios, y habrá un mapa de parcelas que muestre las medidas del lote.

Informe de Riesgo Natural - Indicará si la propiedad se encuentra en una zona de inundaciones, zona sísmica, zona de responsabilidad contra incendios, etc. También proporcionará una lista de medidas de bonos aprobadas por el estado, municipalidades y votantes incluídas en los impuestos a la propiedad de la vivienda.

Informe de Control de Plagas Estructurales (termitas) - Indicará si hay alguna infestación activa de termitas o pudrición seca en la estructura y propondrá métodos (y costos) para reparar los daños y/o erradicar las plagas.

Solicitud de Reparación - No hay casa perfecta, y el inspector a menudo también señalará elementos que son puramente estéticos. Si encontramos elementos de preocupación, seguiremos el proceso normal de presentar una “Solicitud de Reparación del Comprador”. Durante un día o dos, negociaremos la reparación o un crédito por los elementos. Si llegamos a un impase con el vendedor, puedes cancelar el escrow y obtener un reembolso de tu depósito.

Eliminación de Contingencias Excepto Préstamo y Avalúo - Una vez que todos los informes hayan sido revisados a tu satisfacción y las negociaciones de la Solicitud de Reparación se hayan completado, el siguiente paso es eliminar todas las contingencias excepto las del préstamo y el avalúo, y avanzar hacia los pasos finales del escrow.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

EL CIERRE

Mientras estabas ocupado con las inspecciones, tu prestamista, la empresa de escrow y la compañía de títulos estaban muy ocupados.

Con las contingencias de las inspecciones eliminadas, ahora es el momento de concentrarse en los últimos detalles antes de obtener la posesión de la propiedad.

Avalúo - Como parte estándar del proceso hipotecario, tu prestamista solicitó un informe de avalúo. Si el valor tasado es inferior al precio del contrato, podemos intentar negociar con el vendedor para reducir el precio.

Aprobación Final del Préstamo - Después de la presentación de estados financieros actualizados u otros documentos solicitados por el prestamista, este otorgará la aprobación final del préstamo.

Divulgación de Cierre - El prestamista emitirá un documento conocido como la Divulgación de Cierre (CD) aproximadamente cinco días antes de la emisión de los documentos del préstamo.

Última Inspección antes del Cierre - Si se solicita en el contrato, tendrás la oportunidad de inspeccionar la vivienda para asegurarte de que esté en la misma condición que cuando firmaste el acuerdo de venta.

Firma de Documentos del Préstamo - El oficial de escrow solicitará una reunión para que firmes los documentos del préstamo y cualquier enmienda final aplicable.

Transferencia de Fondos para el Cierre - El oficial de escrow proporcionará instrucciones para realizar la transferencia de fondos a tu banco, de modo que puedas transferir los fondos necesarios para cubrir el pago inicial y los costos de cierre.

Desembolso del Préstamo - El prestamista transferirá los fondos del préstamo a escrow.

Registro - La compañía de títulos realizará el registro de la escritura de cesión, que transfiere el título de la propiedad a tu nombre en la Oficina del Registrador del Condado.

Confirmación - Para registros matutinos, la compañía de títulos proporcionará la confirmación del registro alrededor del mediodía... para registros realizados por la tarde, tendremos noticias alrededor de las 5 pm. Cuando nos notifican la confirmación del registro, decimos que la transacción está “cerrada”.

Posesión - Obtendrás las llaves y la posesión de la casa según lo acordado en el contrato de compra. Si la casa está vacía, a menudo obtendrás la posesión inmediatamente después de la confirmación. Si el vendedor aún tiene posesión al cierre, normalmente se mudarán y te entregarán las llaves en un plazo de 3 días.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

COMENCEMOS

Tus necesidades en la compra de tu vivienda son únicas... ¿Te gustaría que te ayudara?

• Estoy comprometido con tu completa satisfacción y representaré tus intereses con el máximo cuidado, honestidad, integridad y discreción.

• Utilizando los recursos, herramientas y habilidades inigualables de nuestra correduría, te ayudaré a encontrar la mejor vivienda disponible que se ajuste a tus necesidades y al precio y condiciones que se adapten a tu presupuesto deseado.

• Con la ayuda de expertos, te asistiré con inspecciones y la diligencia debida en la propiedad para identificar defectos ocultos... y negociar reparaciones o soluciones para los elementos encontrados.

• Daré seguimiento al proceso de fideicomiso, título y el préstamo para cerrar la venta de manera ligera y oportuna.

• Durante el proceso de compra de la vivienda, proporcionaré un servicio comprobado, eficaz y personal.

• Respondo mi teléfono y contesto mensajes de texto y correos electrónicos de manera pronta.

Si estás listo, yo estoy listo... ¡Comencemos!

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

This page reserved for: Buyer Representation Agreement

Agent will provide form.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

GLOSARIO

Acuerdo de Compra: Un documento escrito en el que el comprador acepta comprar ciertos bienes raíces y el vendedor acepta vender bajo términos y condiciones establecidos. También se le llama contrato de venta o acuerdo de venta.

Amortización: El pago de un préstamo en cuotas de capital e intereses, en lugar de pagos de solo intereses.

Amortización Negativa: Ocurre cuando los pagos mensuales no cubren el costo de los intereses de un préstamo. El interés que no se cubre se agrega al saldo del principal impago, lo que significa que incluso después de realizar varios pagos, el prestatario podría deberar más que al principio del préstamo. La amortización negativa puede ocurrir cuando un ARM tiene un límite de pago que resulta en pagos mensuales que no son lo suficientemente altos para cubrir los intereses.

Aparatos fijos: Propiedad personal que está sujeta a la propiedad inmobiliaria y se trata legalmente como propiedad real. Los elementos incorporados en una propiedad incluyen accesorios eléctricos, sistemas de fontanería, y otros elementos que están unidos de manera segura y forman parte integral de la estructura de la vivienda.

Asociación Hipotecaria Nacional del Gobierno {GNMA}: Conocida como “Ginnie Mae”, la parte gubernamental del mercado secundario que se ocupa principalmente del reciclaje de hipotecas VA y FHA, especialmente aquellas que tienen un apalancamiento significativo.

Asociación Hipotecaria Nacional Federal {FNMA}: Comúnmente conocida como “Fannie Mae”, compra y vende hipotecas residenciales aseguradas por la FHA o garantizadas por la VA, así como hipotecas para viviendas convencionales.

Asunción de Hipoteca (Assumption of Mortgage): El acuerdo del comprador para asumir la responsabilidad bajo una nota existente garantizada por una hipoteca o escritura de fideicomiso. El prestamista debe aprobar al comprador para liberar al prestatario original (generalmente el vendedor) de la responsabilidad.

Avalúo (Appraisal): Una estimación del valor de la propiedad.

Brecha de Tasa: La diferencia entre la tasa actual y la tasa a la que podría ajustarse en un ARM.

Carga: Cualquier cosa que afecte o limite la propiedad de bienes raíces, como hipotecas, servidumbres o restricciones de cualquier tipo.

Carta de Regalo: Una carta de un familiar que establece que una cierta cantidad será regalada al comprador y que dicha cantidad no debe ser devuelta.

CC&R o Acuerdos, Condiciones y Restricciones: Un documento registrado que controla el uso, requisitos y restricciones de una propiedad.

Cláusula de Conversión: Una disposición en algunos ARM que permite a los compradores cambiar un ARM a una hipoteca de tasa fija, generalmente después del primer período de ajuste. La nueva tasa fija generalmente se establece según la tasa de interés vigente para las hipotecas de tasa fija. Esta característica de conversión puede implicar un cargo adicional.

Cláusula de Vencimiento por Venta: Cláusula que permite al prestamista exigir el pago completo e inmediato del préstamo cuando la propiedad utilizada como garantía se vende o se transfiere a un nuevo propietario.

Comisión: Una cantidad pagada por el vendedor al agente de listado y al agente del comprador por gestionar la transacción inmobiliaria.

Compra a la Baja: Una compra a la baja permanente es interés prepagado que reduce la tasa de interés en el préstamo a una tasa permanente más baja. Una compra a la baja temporal es interés prepagado que disminuye temporalmente la tasa de interés en el préstamo, permitiendo al comprador calificar más fácilmente e incrementar los pagos a medida que aumenta el ingreso.

Compra con Reducción de Tasa (Buy-Down):

Una compra con reducción de tasa permanente es interés prepagado que reduce la tasa de interés de la nota a una tasa permanente más baja. Una compra con reducción de tasa temporal es interés prepagado que reduce temporalmente la tasa de interés de la nota en el préstamo, lo que permite al comprador calificar más fácilmente e incrementar los pagos a medida que crecen sus ingresos.

Compromiso de Préstamo: Una promesa por escrito de hacer un préstamo por una cantidad especificada en términos especificados.

Condominio: Una forma de propiedad inmobiliaria en la que el propietario recibe el título exclusivo de una unidad específica y comparte la propiedad de ciertas áreas comunes con otros propietarios de unidades. La unidad en sí generalmente es un espacio de propiedad separado cuya superficie interior (paredes, pisos y techo) sirve como sus límites.

Contingencia: Una condición que debe cumplirse antes que un contrato sea vinculante. Por ejemplo, un acuerdo de venta u oferta puede estar sujeto a que el comprador obtenga financiamiento.

Cooperativa: Una forma de propiedad compartida en la que una corporación o fideicomiso comercial posee el título de una propiedad y otorga derechos de ocupación a los accionistas mediante arrendamientos propietarios u acuerdos similares.

Corporación Federal de Préstamos Hipotecarios para Viviendas {FHLMC}: A menudo denominada “Freddie Mac”, su función principal es comprar hipotecas de los prestamistas, como bancos y cooperativas de crédito, para proporcionar liquidez al mercado y fomentar el acceso a la vivienda.

CRB o Corredor Residencial Certificado: Para ser certificado, un corredor debe ser miembro de la Asociación Nacional de REALTORS®, tener cinco años de experiencia como corredor licenciado y haber completado los cursos requeridos de la División Residencial.

Depósito en Garantía: La parte del pago inicial entregada al vendedor o agente como depósito en garantía por el comprador con una oferta escrita como evidencia de buena fe.

Desarrollo de Unidades Planificadas (PUD): Una designación de zonificación para propiedades desarrolladas a la misma o ligeramente mayor densidad que el desarrollo convencional, a menudo con mejoras agrupadas entre áreas abiertas o comunes. El uso puede ser residencial, comercial o industrial.

Divulgación: Hacer conocido o público. Por ley, un vendedor de bienes raíces debe divulgar hechos que afecten el valor o la deseabilidad de la propiedad.

Ejecución Hipotecaria: El proceso legal en el cual se vende la propiedad hipotecada para pagar el préstamo del deudor moroso.

Escritura: Un documento que, cuando se ejecuta y se entrega correctamente, transfiere el título de la propiedad inmueble.

Escrow (Fideicomiso): Un procedimiento en el cual un tercero actúa como depositario tanto para el comprador como para el vendedor, llevando a cabo las instrucciones de ambas partes y asumiendo la responsabilidad de manejar toda la documentación y distribución de fondos. Se cobra una tarifa de fideicomiso, generalmente pagada por el comprador, por parte de la compañía de títulos para atender la transacción y para fideicomisar dinero y documentos.

Fee Simple (Propiedad Plena): Un estado en el que el propietario tiene poder irrestricto para disponer de la propiedad como desee, incluyendo la transmisión por testamento o herencia.

Fijación (Lock-In): La fijación de una tasa de interés o puntos en un cierto nivel, generalmente durante el proceso de solicitud de préstamo. Por lo general, se fija por un período de tiempo especificado, como 20 a 30 días u otro período de tiempo determinado por el prestamista.

Gravamen: Un reclamo legal o carga sobre una propiedad como garantía de una deuda o cargo.

Hipoteca: Un documento legal que proporciona seguridad para el pago de una letra de cambio. Prima de Seguro Hipotecario {MIP}: El seguro hipotecario requerido en préstamos de la FHA durante la vida del préstamo. El MIP se paga en efectivo en el momento del cierre o se financia a lo largo del curso del préstamo.

Hipoteca a Tasa Fija: Un préstamo convencional con la misma tasa de interés durante toda la vida del préstamo.

Hipoteca de Tasa Ajustable (ARM): Una hipoteca con una tasa de interés que cambia con el tiempo de acuerdo con los movimientos de un índice financiero. Las ARM también pueden denominarse AMLs (préstamos hipotecarios ajustables) o VRMs (hipotecas de tasa variable).

Hipoteca Graduada: Una hipoteca residencial con pagos mensuales que comienzan en un nivel bajo y aumentan a una tasa predeterminada.

Índice: Una medida de los cambios en la tasa de interés utilizada para determinar los cambios en la tasa de interés de un ARM a lo largo del plazo del préstamo.

Margen: El número de puntos porcentuales que el prestamista agrega a la tasa del índice para calcular la tasa de interés del ARM en cada ajuste.

Pago Global (Balloon Payment): Un pago global de capital único que vence al final de algunas hipotecas u otros préstamos a largo plazo.

Penalización o Cláusula de Prepago: Una tarifa cobrada a un prestatario que paga un préstamo en su totalidad antes de la fecha de vencimiento especificada.

Período de Ajuste: El tiempo que transcurre entre los cambios en la tasa de interés en una ARM. Por ejemplo, un préstamo con un período de ajuste de un año se llama ARM de un año, lo que significa que la tasa de interés puede cambiar una vez al año.

Período de Compromiso: El período durante el cual una aprobación de préstamo es válida.

PITI: El término para un pago de hipoteca que incluye: principal (P), interés (I), impuestos (T) y seguro (I).

Plan de Garantía para el Hogar: Protección contra el fallo de sistemas mecánicos dentro de la propiedad y generalmente incluye sistemas de fontanería, eléctricos, de calefacción y refrigeración y electrodomésticos instalados.

Plusvalía: La diferencia entre lo que se debe y la cantidad por la cual se podría vender la propiedad.

Preaprobación: Cuando un prestatario ha completado una solicitud de préstamo y proporcionado documentación de deuda, ingresos y ahorros que un analista ha revisado y aprobado. Una preaprobación generalmente se realiza en un monto de préstamo específico y hace suposiciones sobre cuál será la tasa de interés en el momento en que se realice el préstamo, así como estimaciones para la cantidad que se pagará por impuestos a la propiedad, seguro, etc.

Préstamo FHA: Un préstamo asegurado por la Administración Federal de Vivienda (del Departamento de Vivienda y Desarrollo Urbano).

Préstamos Jumbo: Préstamos hipotecarios que exceden los montos de préstamo aceptables para la venta en el mercado secundario. Los jumbos se empaquetan y venden de manera diferente a los inversores y tienen pautas de suscripción separadas.

Proporciones de Deuda: La comparación de los costos de vivienda de un comprador con sus ingresos brutos o netos efectivos y la comparación de la deuda total a largo plazo de un comprador con sus ingresos brutos o netos efectivos. La primera relación es la relación de vivienda y la segunda es la relación total de deuda.

Punto: Una cantidad igual al 1% del monto principal de la inversión o pagaré.

Puntos de Descuento: Una tarifa negociable pagada al prestamista para asegurar financiamiento para el comprador. Los puntos de descuento son cargos de interés pagados por adelantado para reducir la tasa de interés del préstamo a lo largo de la vida o una parte del plazo.

REALTOR®: Un corredor de bienes raíces o asociado de ventas activo en una junta local de bienes raíces afiliada a la Asociación Nacional de REALTORS®.

Refinanciamiento: Un nuevo préstamo con nuevos términos, tasas de interés y pagos mensuales que reemplaza por completo su préstamo actual.

Regulación Z: El conjunto de reglas que rigen la concesión de préstamos al consumidor emitidas por la Junta de Gobernadores de la Reserva Federal de acuerdo con la Ley de Protección al Consumidor.

Relación Precio de Lista-Venta: La relación entre el precio al cual se lista una propiedad y la cantidad por la cual realmente se vende.

Relación Préstamo-Valor: La relación entre la cantidad de la hipoteca y el valor tasado de la propiedad, generalmente expresada como un porcentaje del valor tasado.

Reservas de Efectivo: La cantidad de dinero líquido que le queda al comprador después de hacer el pago inicial y cubrir todos los costos de cierre.

Seguro Hipotecario Privado (PMI): Seguro emitido por compañías privadas para proteger al prestamista contra pérdidas si el prestatario incumple con la hipoteca. A menudo se requiere PMI en préstamos hipotecarios en los que se ha aportado menos del 20% como pago inicial. Dependiendo de las condiciones de la hipoteca, el prestatario puede solicitar la cancelación del PMI cuando la equidad en la propiedad alcance el 20%.

Servicio de Listado Múltiple {MLS}: La agrupación en una oficina central de todas las propiedades en venta. Las listas son mantenidas individualmente por miembros de un grupo de corredores de bienes raíces, con el acuerdo de que cualquier miembro del grupo puede vender las propiedades y la comisión se dividiráentre el corredor que vendió la propiedad y el corredor que presentó la lista.

Servidumbre: Un derecho de usar toda o parte de la propiedad de otro para un propósito específico. Por ejemplo, una servidumbre puede otorgar al titular el derecho de instalar y mantener líneas de alcantarillado o servicios públicos.

Tarifa de Originación: Una tarifa o cargo por el trabajo involucrado en la evaluación, preparación y presentación de una propuesta de préstamo hipotecario. La tarifa está limitada al 1% para préstamos de la FHA y la VA.

Tarifa de Registro: Cobrada por el Secretario del Condado para registrar documentos en los registros públicos.

Tasa de Interés Inicial: La tasa de interés introductoria en un préstamo, que indica que puede haber ajustes de tasa más adelante en el préstamo.

Tasa Íntegramente Indexada: La tasa de interés máxima en un ARM que se puede alcanzar en el primer ajuste.

Tenencia Conjunta: Tipo de propiedad en el que dos o más personas poseen la propiedad de manera igual y sin derechos de supervivencia. A la muerte de cualquier propietario, los sobrevivientes toman el interés del difunto en la propiedad.

Tenencia en Común: Un tipo de propiedad conjunta de la propiedad por dos o más personas sin derecho de supervivencia.

Título: Los derechos de propiedad reconocidos y protegidos por la ley. Es una combinación de todos los elementos que constituyen el derecho legal más alto de poseer, usar, controlar, disfrutar, transferir y disponer de bienes raíces.

Tope (Cap): El límite de cuánto puede cambiar la tasa de interés o el pago mensual, ya sea en cada ajuste o durante la vida de una hipoteca.

Valor Tasado (Assessed Value): El valor asignado a una propiedad con fines de impuestos.

Venta Corta (Short Sale): La venta de una vivienda por menos del saldo pendiente de la hipoteca del propietario.

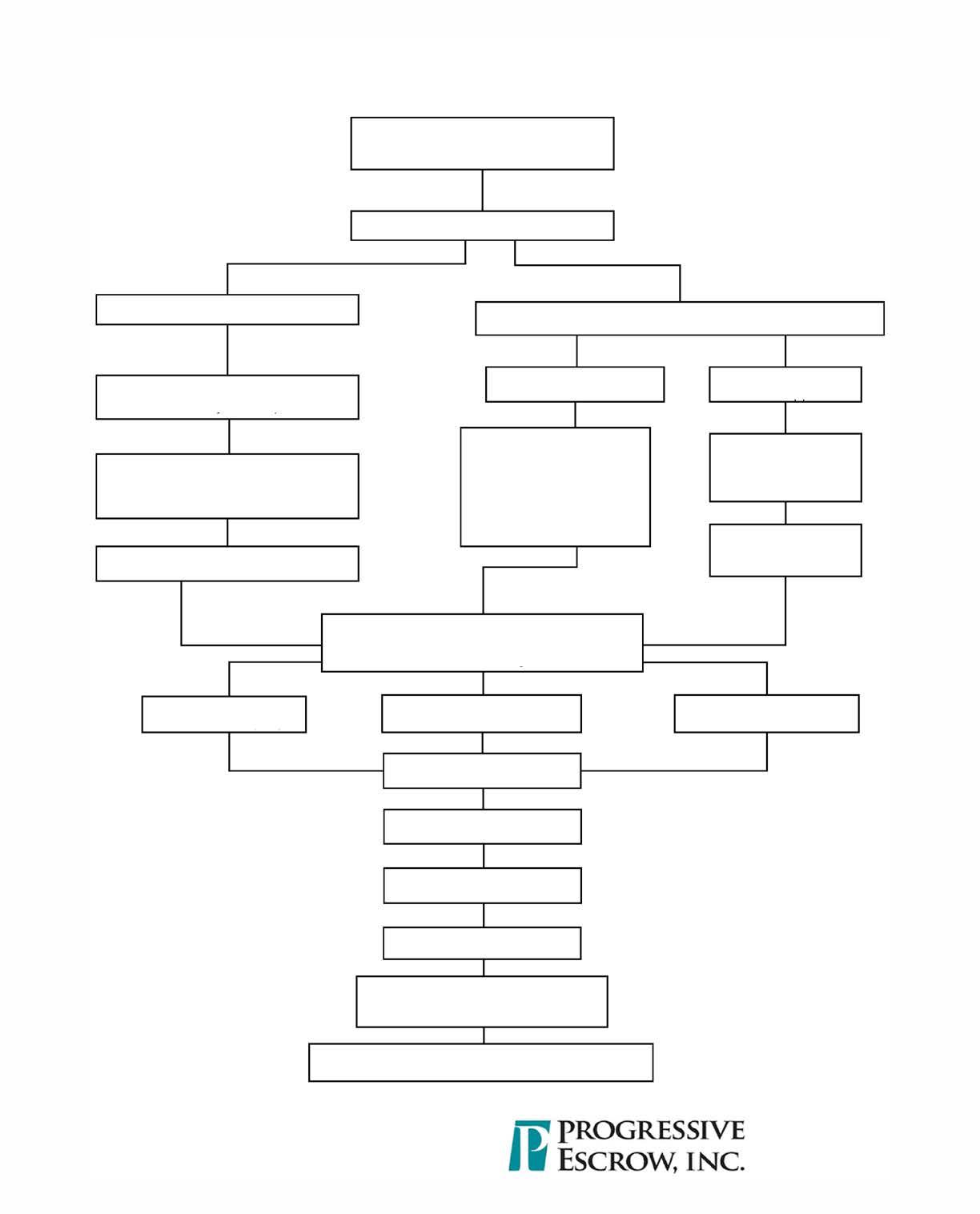

Flujo de Proceso de Fideicomiso

Ordenar Investigación de Títulos

Recibir y Revisar Informe Preliminar de Título

Recibir Demandas (si las hay), Solicitar Aclaraciones de Otros Gravámenes (si los hay) y Revisar Impuestos en los Informes

Recibir Demandas e Ingresarlas en el Archivo

Preparar Instrucciones de Fideicomiso según el Contrato de Compra Residencial

Confirmar

Gestión Financiera

Solicitar Estado de Beneficiario

Solicitar Estado de Beneficiario e Ingresar en el Archivo, Revisar Términos de Transferencia y Estado de Pago Actual

Solicitar o Preparar Nueva Solicitud de Préstamo

Obtener Aprobación del Préstamo y Determinar la Corrección de los Términos

Solicitar Documentos del Préstamo

Enviar Documentos a la Compañía de Escriturassarlas en el Archivo

Recibir el Archivo- Determinar que se Han Cumplido Todas las Condiciones y que Todos los Documentos son Correctos y Están Disponibles para Firmar

Solicitar y Obtener Firmas en Todos los Documentos Restantes

Obtener Fondos del Compradordor

Solicitar Fondos del Préstamo

Aceptar Fondos Transferidos del Prestamista

Ordenar Registro

Preparar Declaraciones, Desembolsar Fondos, Cerrar el Archivo

Completar el Cierre, Enviar Documentos Finales a Todas las Partes Interesadas

Diagrama de Flujo proporcionado por

Devolver Documentos del Préstamosarlas en el Archivo

Apéndice I © 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

Apéndice II ~ Updated March 16, 2024

En respuesta a la demanda Sitzer/Burnett contra la Asociación Nacional de Agentes Inmobiliarios (“NAR”), NAR anunció cambios en las reglas del Sistema de Listado Múltiple (“MLS”) de los agentes inmobiliarios.

Los cambios reflejan la modificación más significativa de las reglas de agencia desde que se introdujo la práctica de la Agencia del Comprador tras el caso Easton v. Strassburger en 1984.

Los cambios en el MLS fueron anunciados el 15 de marzo de 2024 y las reglas entrarán en vigencia en julio de 2024:

1) Los agentes están obligados a firmar un Acuerdo de Representación del Comprador por escrito con sus Clientes Compradores, en el cual se especifica la compensación que el comprador pagará.

2) Las comisiones pagadas por el vendedor al comprador ya no se publicarán en el MLS de los agen tes inmobiliarios. En su lugar, el agente de listado publicará una cantidad en dólares o un porcentaje que el vendedor ofrezca acreditar al comprador a través del depósito en garantía para el pago de los costos de cierre, incluida la comisión del Agente del Comprador.

El anuncio de la NAR ha dejado a muchos vendedores de viviendas con preguntas e inquietudes:

P: ¿Las acuerdos de representación del comprador se volverán obligatorios según la ley de California?

R: No sabemos si habrá futuras propuestas legislativas que requieran que los licenciados de California utilicen Acuerdos de Representación del Comprador; sin embargo, está claro que la industria se está moviendo hacia acuerdos obligatorios entre los compradores y sus agentes.

Coldwell Banker-Campbell Realtors utiliza un Acuerdo de Representación del Comprador simple de una página junto con el Formulario Estándar BRBC de C.A.R. (que especifica que el vendedor acredite dinero del depósito en garantía para pagar la comisión del Agente del Comprador). O, utilizamos el Formulario CBC de C.A.R. (que especifica la Comisión del Agente del Comprador).

P: ¿Qué sucede si un comprador no tiene suficiente dinero para pagar a un agente de compradores?

R: El Formulario Estándar BRBC de la Asociación de Agentes Inmobiliarios de California (C.A.R.) puede incluirse con cualquier propuesta que un comprador desee hacer tanto en propiedades enlistadas como no enlistadas. En esencia, un crédito a los costos de cierre del comprador del vendedor paga la comisión del Agente del Comprador en la cantidad previamente negociada entre el Comprador y el Agente del Comprador en el Acuerdo de Representación del Comprador.

P: ¿Este cambio afectará cómo se compran y venden las viviendas en California?

R: La respuesta es absolutamente “Sí”. Los compradores contratarán formalmente a un Agente del Comprador y la compensación del agente se acordará por escrito antes de iniciar el proceso de búsqueda de una vivienda para comprar.

P: ¿Puede un vendedor optar por no ofrecer ninguna comisión al Agente del Comprador?

R: La respuesta es absolutamente “Sí”. Sin embargo, en la práctica, esto ha sido así durante muchos años en nuestra área. El Servicio de Listado Múltiple Regional de California ha mantenido reglas que permiten una oferta de compensación al Agente del Comprador de solo “Un Dólar”. Sin embargo, los vendedores rara vez han ofrecido una comisión de $1 porque se ha encontrado que “ninguna comisión” no es una estrategia de marketing sólida para los vendedores que desean generar muchas visitas y propuestas para comprar la vivienda.

P: Si soy un comprador de VA, ¿cómo me afecta esto? Sé que los estándares de préstamos de VA no me permiten pagar ninguna cantidad de dinero a un Agente del Comprador como comisión.

R: Hemos estado en contacto con los principales abogados que representan a la C.A.R. y se nos informó que los vendedores aún pueden pagar la comisión del Agente del Comprador... el único cambio es que la cantidad de comisión ofrecida no puede ser publicada en el MLS de agentes inmobiliarios a partir de julio de 2024. El Formulario Estándar CBC de C.A.R. puede ser utilizado para casos en los que el Vendedor pague la Comisión del Agente del Comprador.

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

P: Si soy un comprador de FHA, ¿cómo me afecta esto? Tenía pensado solicitar un Crédito Máximo Permitido por la FHA al vendedor para pagar mis costos de cierre y puntos del préstamo para reducir la tasa de interés hipotecaria. Si pago al Agente del Comprador usando el crédito, no tendré suficiente dinero para comprar una vivienda.

R: Una vez más, hemos estado en contacto con los principales abogados que representan a la Asociación de Agentes Inmobiliarios de California y se nos informó que los vendedores aún pueden pagar la comisión del Agente del Comprador... el único cambio es que la cantidad de comisión ofrecida no puede ser publicada en el MLS de agentes inmobiliarios a partir de julio de 2024. El Formulario Estándar CBC de C.A.R. puede ser utilizado para casos en los que el Vendedor pague la Comisión del Agente del Comprador.

P: ¿Puede un vendedor optar por no ofrecer ningún crédito para los costos de cierre del comprador cuando se presenta una oferta?

R: La respuesta es absolutamente “Sí”. Pero, las nuevas reglas de la NAR exigen un anuncio en el MLS para cada listado que indique cuánto crédito está ofreciendo el Vendedor al Comprador para los costos de cierre que el Comprador puede usar para pagar la comisión. Al igual que los vendedores descubrieron en el pasado que ofrecer una comisión de $1 no era una estrategia de marketing sólida para generar muchas presentaciones y ofertas, es probable que los vendedores descubran lo mismo si ofrecen ningún crédito para los costos de cierre del comprador (para el pago de la comisión).

P: Si el vendedor está ofreciendo un crédito en el MLS que es menor de lo que el comprador desea, ¿puede la "oferta" del Acuerdo de Compra Residencial incluir una Solicitud de Crédito que sea mayor que lo que se publicó en el MLS?

R: La respuesta es absolutamente “Sí”. Esto es exactamente para lo que se diseñó el Formulario Estándar BRBC de C.A.R. para los Compradores.

P: ¿Cuánta comisión debería acordar el Comprador para pagar al Agente del Comprador en el Acuerdo de Representación del Comprador por escrito?

R: Las comisiones son negociables por ley. La comisión que elijas pagar a tu Agente del Comprador está sujeta a negociación. Un agente muy receptivo que trabaje para una agencia de buena reputación con una oficina física que te proporcione un Servicio Completo en la búsqueda de la propiedad, análisis de valoración, negociación de la venta, ayuda con las inspecciones y la Solicitud de Reparaciones, seguimiento del depósito en garantía, asegurándose de que el Vendedor siga los términos del Acuerdo de Compra Residencial y otros detalles es mucho más valioso que un Agente del Comprador que ofrezca poca o ninguna ayuda aparte de escribir la oferta... y tenga habilidades de negociación y seguimiento muy pobres. Como en cualquier otra cosa, obtienes lo que pagas... y comprar una casa generalmente es la decisión financiera más importante que tomarás en tu vida.

Un buen consejo es muy valioso, y un agente trabajador puede marcar la diferencia entre una buena transacción y una lamentable.

En última instancia, tú y tu agente decidirán la comisión del Agente del Comprador ofrecida a Coldwell Banker-Campbell Realtors, y tu agente hará todo lo posible para negociar un crédito ofrecido por el Vendedor en una cantidad que cubra la comisión.

Al final del día, el Vendedor ha puesto su propiedad en el mercado para venderla... no para discutir cuánto va a ser pagado el Agente del Comprador.

Los vendedores comprenden que los Agentes del Comprador realizan muchas tareas importantes en las transacciones inmobiliarias... comenzando con tener la “confianza” del Comprador que se construyó durante el proceso de entrevista o porque el agente ya ha realizado transacciones con el comprador, su familia o amigos en el pasado.

Los vendedores confían en los Agentes del Comprador para traer prospectos a ver su hogar, explicar por qué es bueno comprar la casa y demostrar el valor del hogar utilizando comparables de ventas en el vecindario.

Los vendedores astutos comprenden que sin la Representación del Agente del Comprador, muchos... quizás la mayoría, de los compradores nunca harían una oferta de mercado en su hogar.

Ciertamente, la ley de las consecuencias no deseadas está ahora en vigor.

Tomará un poco de tiempo para que la industria inmobiliaria residencial se ajuste a un nuevo conjunto de prácticas estándar.

En Coldwell Banker - Campbell Realtors, el equipo directivo cuenta con más de 50 años de experiencia. Estamos decididos a que la reciente resolución y la implementación de las reglas de la NAR no maten el Sueño de Compra de Vivienda de ninguno de nuestros clientes.

Nuestra mayor preocupación es que una interpretación futura de los cambios en las reglas afecte negativamente a los compradores que utilizan financiamiento FHA y VA. Entiendan que abogaremos por todos nuestros clientes de bajos pagos iniciales en nuestras discusiones conlos abogados de la C.A.R.

Tengan la seguridad de que estamos en consulta con nuestro abogado y los principales abogados de la C.A.R. El objetivo de nuestra correduría es minimizar cualquier aspecto negativo para los compradores de vivienda que pueda resultar de los cambios en las reglas anunciados recientemente por la Asociación Nacional de Agentes Inmobiliarios.

El equipo gerencial de Coldwell Banker-Campbell Realtors está disponible para hablar con ustedes por teléfono o reunirnos en persona en nuestra oficina frente al mar para responder todas sus preguntas sobre los cambios en las reglas y cómo pueden afectar su proceso de compra de Vivienda.

NOTA: La información contenida en estas Preguntas y Respuestas proviene de las fuentes de datos más precisas hasta el 17 de marzo de 2024. Es posible y probable que los boletines y resoluciones del Departamento de Bienes Raíces de California, el Departamento de Justicia Federal y los jueces federales aclaren o cambien la situación. Emitiremos orientación adicional a medida que esté disponible nueva información. Agradecemos sus consultas sobre cualquier cambio, y se recomienda que verifiquen todos los aspectos mencionados anteriormente a medida que avancen con su transacción inmobiliaria.

¿CUÁL ES EL PAPEL DE UN AGENTE DE COMPRADORES?

El papel del Agente de Compradores comienza con el cuidado fiduciario. Para ponerlo simplemente, negociar con un vendedor de viviendas se puede comparar con un juego de póker uno a uno entre dos desconocidos. Cada uno de ustedes tiene un hábil jugador de cartas de pie detrás para dar consejos valiosos.

Piensa en esos dos expertos como el Agente de Compradores y el Agente del Vendedor... y el juego de cartas es la negociación de la compra de su hogar.

En un juego de póker, nunca “mostrarías tus cartas al otro jugador”, y definitivamente tampoco deberías mostrar tus cartas al experto del otro jugador (el Agente del Vendedor).

El Agente de Compradores es tu experto y él/ella te dirá cómo jugar mejor tus cartas para lograr el mejor resultado posible. Sin embargo, el papel de los dos agentes no es engañar al otro lado... El juego de póker debe jugarse de manera justa y cuadrada.

En términos legales, podríamos decir: El Agente de Compradores es un agente que actúa solo para el Comprador y tiene un deber fiduciario de cuidado máximo, integridad, honestidad y lealtad en las transacciones con el Comprador.

Si la casa está enlistada por otra correduría, mi papel será como Agente Exclusivo de Compradores.

¿CUÁL ES EL PAPEL DE UN AGENTE DE VENDEDOR?

Dicho de manera sencilla... El Agente de Listado trabaja para el vendedor, no está dedicado a tu éxito. El Agente del Vendedor puede ser muy amigable, y es ciertamente importante que entiendan que usted es un comprador calificado. Es decir, está bien decirles que está Pre-Cualificado por un prestamista y tiene fondos suficientes en su cuenta bancaria para el pago inicial... o para pagar en efectivo si esa es su intención.

Pero, ahí es hasta donde se debe compartir información (sus cartas). Veamos el Rol del Agente de Vendedor en el ejemplo del juego de póker como se discutió anteriormente.

El Agente de Vendedor es el hábil jugador de póker que asesora al vendedor. Están trabajando diligentemente para obtener el precio más alto para el vendedor.

Entonces, no muestres al Agente de Vendedor tus cartas: “Lo que estaría dispuesto a pagar por la propiedad” o “Cualquier motivación seria que tengas para comprar la propiedad (escuelas, necesidad inmediata de vivienda, familiares que viven cerca, etc.)”.

En términos legales, podríamos decir: El Agente de Vendedor es un agente que actúa solo para un Vendedor y tiene un deber fiduciario de cuidado máximo, integridad, honestidad y lealtad en las transacciones con el Vendedor. El papel del Agente de Vendedor será como Agente Exclusivo de Vendedor.

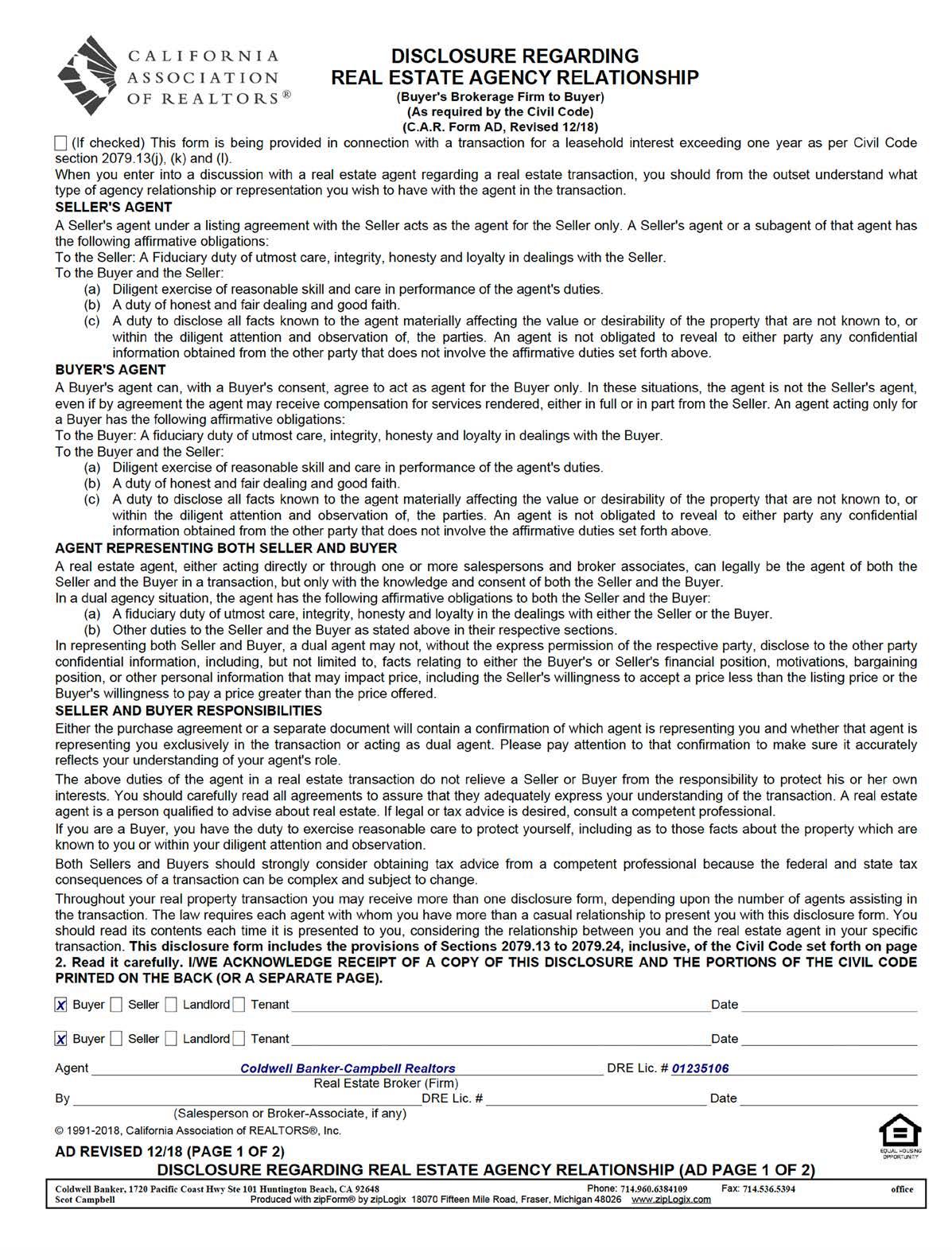

Según la sección 2079.13(j), (k) y (l) del Código Civil, cuando inicie una discusión con un agente de bienes raíces con respecto a una transacción inmobiliaria, debe comprender desde el principio qué tipo de relación de agencia o representación desea tener con el agente en la transacción.

El formulario de Divulgación sobre Relaciones de Agencia de la Asociación de Agentes de Bienes Raíces de California explica detalladamente las relaciones de agencia, y hay una copia de muestra en las dos páginas siguientes.

Apéndice III

© 2023 Coldwell Banker – Campbell Realtors – All rights reserved.

ThefollowingtermsandconditionsareherebyincorporatedinandmadeapartofthePurchaseAgreement,OR Other ,dated ,(“Agreement”) onpropertyknownas (“Property”) inwhich is referredtoas(“Buyer”), and is referredtoas(“Seller”).

INSTRUCTIONS:

● Onlyusethisformif:

(i)BuyerandBuyer'sAgenthave ALREADY ENTERED INTO A BUYER REPRESENTATION AGREEMENT (C.A.R.FormBRBC);

AND(ii)BuyerhasanobligationtopayBuyer'sBrokercompensationpursuanttotherepresentationagreement afterfirstdeductinganyamountthatBuyer'sBrokerwillbereceivingfromSeller'sbrokerthroughthe MLSorotheragreement(C.A.R.FormCBC);

AND(iii)BuyerisaskingSellertopayBuyer'sBrokeralloraportionofthebalancedueBuyer'sBrokerunder therepresentationagreement.Thisamountshallbeenteredintoparagraph3.

● Sellermayaccept,rejectorcounterthisterm,aswithanyotherterminBuyer'soffer.

Notice:Theamountorrateofrealestatecommissionsisnotfixedbylaw. TheyaresetbyeachBroker individuallyandmaybenegotiablebetweenSellerandBroker(realestatecommissionsincludeall compensationandfeestoBroker).

1.BUYERREPRESENTATIONAGREEMENTWITHCOMPENSATION: Buyerhasenteredintoawrittenagreementto compensateBuyer'sBroker%ofthepurchasepriceOR,ifchecked $ forpurchaseofthe Property.

2.COMPENSATIONFROMSELLER'SBROKERTOBUYER'SBROKER: AsofthedatethisSellerPaymentforBuyer's BrokerdocumentissignedbyBuyer,andpursuanttotheMLS(or ),Seller'sBrokerhasagreedtopay Buyer'sBroker%ofthepurchasepriceOR,ifchecked $ uponcompletionofthetransaction.

3.SELLERPAYMENTTOBUYER'SBROKER(SHALLNOTBEGREATERTHANTHEAMOUNTINPARAGRAPH1 MINUSTHEAMOUNTINPARAGRAPH2): SelleragreestopayBuyer'sBroker %ofthepurchasepriceOR,if checked $ (insertapercentageoranamountwhichisnogreaterthantheapplicablepercentage oramountin paragraph1 lesstheapplicablepercentageoramountin paragraph2).

4. Buyerauthorizesescrowholder,uponrequest,todelivertoSelleracopyoftheportionofthewrittenagreementbetween BuyerandBuyer'sBrokeridentifyingtheamountofcompensationBuyerhasagreedtopayBuyer'sBroker.

5. IfBuyer'sBrokeristhesameasSeller'sBroker,thentheamountspecifiedintheMLSshallapplyinthemannerspecified in paragraph2 and 3. Additionally,ifBrokerhasagreedinalistingagreementtoareducedamountofcompensationin theeventofdualagency,theamountofcompensationspecifiedintheMLSwillstillapplytooffsetthecompensationthat BuyerhasagreedtopayBuyer'sBroker.

Bysigningbelow,BuyerandSellereachacknowledgethattheyhaveread,understand,accept,andhave receivedaCopyofthisSellerPaymentforBuyer'sBroker.

Buyer Date

Buyer Date

Seller Date

Seller Date

©2023,CaliforniaAssociationofREALTORS®,Inc.UnitedStatescopyrightlaw(Title17U.S.Code)forbidstheunauthorizeddistribution,displayandreproductionofthis form,oranyportionthereof,byphotocopymachineoranyothermeans,includingfacsimileorcomputerizedformats. THISFORMHASBEENAPPROVEDBYTHE CALIFORNIAASSOCIATIONOFREALTORS®.NOREPRESENTATIONISMADEASTOTHELEGALVALIDITYORACCURACYOFANYPROVISIONINANYSPECIFIC TRANSACTION.AREALESTATEBROKERISTHEPERSONQUALIFIEDTOADVISEONREALESTATETRANSACTIONS.IFYOUDESIRELEGALORTAXADVICE, CONSULTANAPPROPRIATEPROFESSIONAL. ThisformismadeavailabletorealestateprofessionalsthroughanagreementwithorpurchasefromtheCalifornia AssociationofREALTORS®. ItisnotintendedtoidentifytheuserasaREALTOR®. REALTOR®isaregisteredcollectivemembershipmarkwhichmaybeusedonlyby membersoftheNATIONALASSOCIATIONOFREALTORS®whosubscribetoitsCodeofEthics.

PublishedandDistributedby: REALESTATEBUSINESSSERVICES,LLC. asubsidiaryoftheCALIFORNIAASSOCIATIONOFREALTORS® 525SouthVirgilAvenue,LosAngeles,California90020 SPBB6/23(PAGE1OF1)

SELLERPAYMENTTOBUYER'SBROKER (C.A.R.FormSPBB,6/23)

SELLERPAYMENTTOBUYER'SBROKER(SPBBPAGE1OF1) Phone: Fax: ProducedwithLoneWolfTransactions(zipFormEdition)717NHarwoodSt,Suite2200,Dallas,TX 75201 www.lwolf.com Coldwell Banker, 1720 Pacific Coast Hwy Ste 101 Huntington Beach, CA 92648 714.960.6384109 714.536.5394 office Scot Campbell

SUEÑES VIVIR,

A

DONDE SEA QUE

TE AYUDAREMOS

LLEGAR ALLÍ