Unternehmensteuern modernisieren

Strukturelle Reform der Unternehmensteuern vorantreiben

BDI-Vorschläge

für Bürokratieabbau und Strukturreformen

Unternehmensteuern hemmen Investitionen und Transformation

Attraktive steuerliche Rahmenbedingungen sind ein wesentlicher Standortfaktor für den Wirtschaftsstandort Deutschland. Hierzu zählt nicht nur die Höhe der Steuerbelastung, sondern auch moderne Unternehmensteuern Bisher enthalten diese jedoch zahlreiche Hemmnisse für deutsche Unternehmen Dadurch werden wesentliche übliche und betriebswirtschaftlich notwendige Vorhaben wie Umstrukturierungen, Investitionen und deren Finanzierung behindert

Notwendige

Modernisierung der Unternehmensteuern

In vielen Bereichen des Unternehmensteuerrechts sind Modernisierungen notwendig, um das geltende Recht effizienter, unbürokratischer und wirtschaftsfördernd auszugestalten Notwendig ist ein Steuerrecht, das Innovationskraft und Risikobereitschaft unterstützt und unternehmerische Flexibilität garantiert

Bürokratieabbau und steuersystematische Konsistenz

Ziel einer Modernisierung der Unternehmensteuern ist nicht eine Senkung der Steuerbelastung, sondern vor allem eine Nachbesserung einzelner Regelungen. Durch einen Bürokratieabbau und eine systematische Konsistenz der Unternehmensteuern kann die Wettbewerbsfähigkeit der Unternehmen durch kleine Schritte ohne nennenswerte Aufkommenswirkung stabilisiert werden

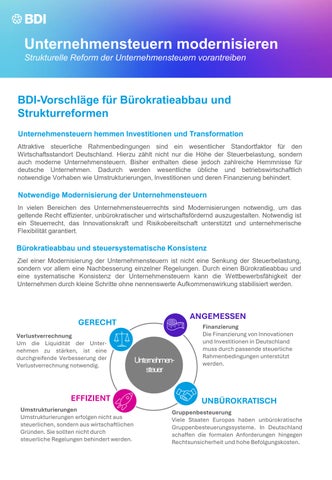

GERECHT

Verlustverrechnung

Um die Liquidität der Unternehmen zu stärken, ist eine durchgreifende Verbesserung der Verlustverrechnung notwendig

EFFIZIENT

Umstrukturierungen

Umstrukturierungen erfolgen nicht aus steuerlichen, sondern aus wirtschaftlichen Gründen. Sie sollten nicht durch steuerliche Regelungen behindert werden.

Unternehmensteuer

ANGEMESSEN

Finanzierung

Die Finanzierung von Innovationen und Investitionen in Deutschland muss durch passende steuerliche Rahmenbedingungen unterstützt werden.

UNBÜROKRATISCH

Gruppenbesteuerung

Viele Staaten Europas haben unbürokratische Gruppenbesteuerungssysteme In Deutschland schaffen die formalen Anforderungen hingegen Rechtsunsicherheit und hohe Befolgungskosten

Unternehmensteuern modernisieren

Strukturelle Reform der Unternehmensteuern vorantreiben

Handlungsbedarf: Unternehmensteuern modernisieren

Die steuerlichen Rahmenbedingungen für die deutschen Unternehmen müssen strukturell reformiert und Hemmnisse für Investitionen in Deutschland abgebaut werden. Der BDI schlägt daher die folgenden Maßnahmen für eine Modernisierung der Unternehmensteuern vor:

Gruppenbesteuerung einführen

Status Quo:

▪ Formal abgeschlossener und für mind. 5 Jahre wirksamer Ergebnisabführungsvertrag (EAV)

Ziel:

▪ Einfaches Gruppenbesteuerungssystem durch gemeinsamen Antrag der Unternehmen der Organschaft

▪ Mindestbeteiligung

▪ Keine zwingende Bindung für 5 Jahre notwendig

Zinsschranke entschärfen

Gold-Plating der EURichtlinie revidieren:

▪ Umwandlung der Freigrenze in einen Freibetrag

▪ Rücknahme des Verbots zur Bildung eines EBITDA-Vortrags und des teilweisen Abzugsverbots von Zinsvorträgen

▪ Rücknahme der Einschränkung bei der Förderung von öffentlichen Infrastrukturprojekten, dass diese aus öffentlichen Haushalten gewährten Mitteln stammen müssen

Umstrukturierungshindernisse beseitigen

▪ Vereinheitlichung der Sperrfristen

▪ Erleichterungen bei den Nachweispflichten

▪ Ermöglichung des Verlustübergangs bei typischen Umwandlungen von Kapitalgesellschaften

▪ Erleichterung von steuerneutralen Umwandlungs- und Einbringungsvorgängen in Organschaftsfällen

▪ Abkehr vom Gesamtplangedanken u. a. bei der Einbringung von SBV

Verlustverrechnung ausweiten

Verlustrücktrag:

▪ Ausweitung auf unbeschränkte Höhe beziehungsweise zumindest dauerhaft auf mehr als zehn Millionen Euro

▪ Einführung eines korrespondierenden Verlustrücktrags bei der Gewerbesteuer

Verlustvortrag:

▪ Ersatzlose Streichung der Mindestbesteuerung beim Verlustvortrag

Das ist der BDI:

Die Stimme der Deutschen Industrie

Vertretung von 39 deutschen Branchenverbänden mit über 100.000 Unternehmen und mehr als acht Millionen Beschäftigten

Unsere Mitglieder bieten weltweit führende Innovationen

Die deutsche Industrie ist im EU-Binnenmarkt und auf den Weltmärkten zu Hause und bietet weltweit führende Systeme und Produkte für Klima-, Gesundheits-, Digitalisierungs- und Mobilitätslösungen.

Unsere Mission

Wir arbeiten daran, dass Deutschland ein Industrieland, Exportland und Innovationsland bleibt. Dies gelingt nur auf Grundlage der sozialen Marktwirtschaft auf Basis von Markt, Unternehmertum, Wettbewerb, Handel und Privateigentum.

Ansprechpartner: Abteilung Steuern und Finanzpolitik, steuerpolitik@bdi.eu