verbessern

Personenunternehmen und den Mittelstand stärken

BDI-Vorschläge für Personenunternehmen

Hintergrund: Personengesellschaften als Fundament der deutschen Wirtschaft

In Deutschland stellt die Vielzahl an Familienunternehmen den Motor der Deutschen Wirtschaft und einen zuverlässigen Arbeitgeber von Millionen Angestellten dar Auch im internationalen Vergleich sind diese Unternehmen erfolgreich: 78 der Top-500-Familienunternehmen stammen aus Deutschland Viele Familienunternehmen sind als Personengesellschaften strukturiert und als solche historisch gewachsen. Auch der Mittelstand ist geprägt von Personengesellschaften und Einzelunternehmen, die 76 Prozent der in Deutschland ansässigen Unternehmen ausmachen.1

Problem: Personengesellschaften haben weniger Liquidität für Investitionen

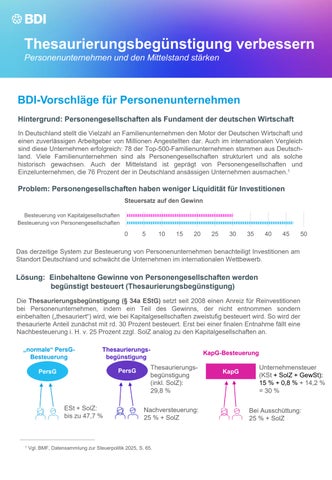

Steuersatz auf den Gewinn

Besteuerung von Kapitalgesellschaften

Besteuerung von Personengesellschaften

Das derzeitige System zur Besteuerung von Personenunternehmen benachteiligt Investitionen am Standort Deutschland und schwächt die Unternehmen im internationalen Wettbewerb.

Lösung: Einbehaltene Gewinne von Personengesellschaften werden begünstigt besteuert (Thesaurierungsbegünstigung)

Die Thesaurierungsbegünstigung (§ 34a EStG) setzt seit 2008 einen Anreiz für Reinvestitionen bei Personenunternehmen, indem ein Teil des Gewinns, der nicht entnommen sondern einbehalten („thesauriert“) wird, wie bei Kapitalgesellschaften zweistufig besteuert wird. So wird der thesaurierte Anteil zunächst mit rd. 30 Prozent besteuert. Erst bei einer finalen Entnahme fällt eine Nachbesteuerung i H v 25 Prozent zzgl SolZ analog zu den Kapitalgesellschaften an

„normale“ PersGBesteuerung

PersG

ESt + SolZ: bis zu 47,7 %

Thesaurierungsbegünstigung

PersG

Thesaurierungsbegünstigung (inkl. SolZ): 29,8 %

Nachversteuerung: 25 % + SolZ

1 Vgl BMF, Datensammlung zur Steuerpolitik 2025, S 65

KapG-Besteuerung

KapG

Unternehmensteuer (KSt + SolZ + GewSt): 15 % + 0,8 % + 14,2 % = 30 %

Bei Ausschüttung: 25 % + SolZ

Thesaurierungsbegünstigung verbessern

Personenunternehmen und den Mittelstand stärken

Handlungsbedarf: Thesaurierungsbegünstigung praxistauglich nachbessern

Obwohl bei der Thesaurierungsbegünstigung in den letzten Jahren einige Fehler beseitigt wurden, sodass die steuerliche Belastung im Standardfall nunmehr nahezu deckungsgleich zu der von Kapitalgesellschaften geworden ist, bestehen auch weiterhin formale Hürden und Benachteiligungen, die eine Inanspruchnahme für viele Unternehmen unattraktiv machen Werden diese von Politik und Finanzverwaltung ausgeräumt, können tatsächlich viele Unternehmen von einer wettbewerbsfähigen Besteuerung bei Reinvestitionen profitieren

Eine ausführliche Darstellung der nachfolgenden Punkte finden Sie in unserem Positionspapier.

Für KMU attraktiver ausgestalten

Günstigerprüfung:

▪ Gewährung eines Wahlrechts zwischen pauschaler

Nachsteuer und individuellem Einkommensteuersatz

Wahlrecht:

▪ Gewährung eines Optionsrechts zum Teileinkünfteverfahren

Verwendungsreihenfolge anpassen

Lock-in Effekt:

▪ Lock-in Effekt von Altrücklagen führt zu faktischem Entnahmezwang dieser

Lösung:

▪ Altrücklagen und Einlagen werden einem gesonderten zugeordnet (ähnlich der Berechnung des verwendbaren EK bei Körperschaften)

Umstrukturierungshindernisse beseitigen

Umstrukturierungen und Umwandlungen lösen

Nachversteuerung der thesaurierten Gewinne aus:

▪ Erhöhung des Hemmnisses mit Dauer der Inanspruchnahme von § 34a EStG

Lösung:

▪ Übergang des nachversteuerungspflichtigen Betrags auf die übernehmende Kapitalgesellschaft und Erhöhung des ausschüttbaren Gewinns

Kontenlogik nutzen

Kontenlogik vieler Gesellschaftsverträge:

▪ Aufteilung des Jahresüberschuss auf:

1. Rücklagenkonten für langfristige Thesaurierung

2. Steuerkonten für die Entnahme von Steuern

3. Verrechnungskonten zur Finanzierung des Lebensunterhalts

▪ Berücksichtigung der Kontenlogik für die Anwendung des § 34a EStG für korrekte Berücksichtigung

Das ist der BDI:

Die Stimme der Deutschen Industrie

Vertretung von 39 deutschen Branchenverbänden mit über 100.000 Unternehmen und mehr als acht Millionen Beschäftigten

Unsere Mitglieder bieten weltweit führende Innovationen

Die deutsche Industrie ist im EU-Binnenmarkt und auf den Weltmärkten zu Hause und bietet weltweit führende Systeme und Produkte für Klima-, Gesundheits-, Digitalisierungs- und Mobilitätslösungen.

Unsere Mission

Wir arbeiten daran, dass Deutschland ein Industrieland, Exportland und Innovationsland bleibt. Dies gelingt nur auf Grundlage der sozialen Marktwirtschaft auf Basis von Markt, Unternehmertum, Wettbewerb, Handel und Privateigentum.

Ansprechpartner: Abteilung Steuern und Finanzpolitik, steuerpolitik@bdi.eu