Steuerliche Betriebsprüfung

Schnellere Rechtssicherheit, kooperative Prüfungen, Tax CMS

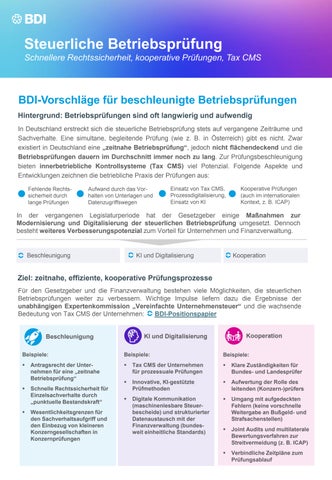

BDI-Vorschläge für beschleunigte Betriebsprüfungen

Hintergrund: Betriebsprüfungen sind oft langwierig und aufwendig

In Deutschland erstreckt sich die steuerliche Betriebsprüfung stets auf vergangene Zeiträume und Sachverhalte Eine simultane, begleitende Prüfung (wie z B in Österreich) gibt es nicht Zwar existiert in Deutschland eine „zeitnahe Betriebsprüfung“, jedoch nicht flächendeckend und die Betriebsprüfungen dauern im Durchschnitt immer noch zu lang. Zur Prüfungsbeschleunigung bieten innerbetriebliche Kontrollsysteme (Tax CMS) viel Potenzial Folgende Aspekte und Entwicklungen zeichnen die betriebliche Praxis der Prüfungen aus:

Fehlende Rechtssicherheit durch lange Prüfungen

Aufwand durch das Vorhalten von Unterlagen und Datenzugriffswegen

Einsatz von Tax CMS, Prozessdigitalisierung, Einsatz von KI

Kooperative Prüfungen (auch im internationalen Kontext, z. B. ICAP)

In der vergangenen Legislaturperiode hat der Gesetzgeber einige Maßnahmen zur Modernisierung und Digitalisierung der steuerlichen Betriebsprüfung umgesetzt Dennoch besteht weiteres Verbesserungspotenzial zum Vorteil für Unternehmen und Finanzverwaltung

Beschleunigung

KI und Digitalisierung Kooperation

Ziel: zeitnahe, effiziente, kooperative Prüfungsprozesse

Für den Gesetzgeber und die Finanzverwaltung bestehen viele Möglichkeiten, die steuerlichen Betriebsprüfungen weiter zu verbessern Wichtige Impulse liefern dazu die Ergebnisse der unabhängigen Expertenkommission „Vereinfachte Unternehmensteuer“ und die wachsende Bedeutung von Tax CMS der Unternehmen: BDI-Positionspapier

Beschleunigung

Beispiele:

▪ Antragsrecht der Unternehmen für eine „zeitnahe Betriebsprüfung“

▪ Schnelle Rechtssicherheit für Einzelsachverhalte durch „punktuelle Bestandskraft“

▪ Wesentlichkeitsgrenzen für den Sachverhaltsaufgriff und den Einbezug von kleineren Konzerngesellschaften in Konzernprüfungen

KI und Digitalisierung Kooperation

Beispiele:

▪ Tax CMS der Unternehmen für prozessuale Prüfungen

▪ Innovative, KI-gestützte Prüfmethoden

▪ Digitale Kommunikation (maschinenlesbare Steuerbescheide) und strukturierter Datenaustausch mit der Finanzverwaltung (bundesweit einheitliche Standards)

Beispiele:

▪ Klare Zuständigkeiten für Bundes- und Landesprüfer

▪ Aufwertung der Rolle des leitenden (Konzern-)prüfers

▪ Umgang mit aufgedeckten Fehlern (keine vorschnelle Weitergabe an Bußgeld- und Strafsachenstellen)

▪ Joint Audits und multilaterale Bewertungsverfahren zur Streitvermeidung (z. B. ICAP)

▪ Verbindliche Zeitpläne zum Prüfungsablauf

Steuerliche Betriebsprüfung

Schnellere Rechtssicherheit, kooperative Prüfungen, Tax CMS

Unsere Zielvorstellungen für die steuerliche Betriebsprüfung

Prüfungsbeschleunigung

Wesentliches Ziel einer weiteren Modernisierung der Betriebsprüfung ist die Beschleunigung Dafür ist u a eine stringentere Auswahl der Prüfungsthemen notwendig, z B mittels skalierbarer Wesentlichkeitsgrenzen oder einer Vorab-Klärung von Sachverhalten („punktuelle Bestandskraft“). Zudem sollten Unternehmen eine „zeitnahe Prüfung“ beantragen können.

KOOPERATIV

Sachgerechter Umgang mit Fehlern Trotz größter Sorgfalt lassen sich Arbeitsfehler nicht immer vermeiden. Entdeckte Fehler dürfen nicht vorschnell an die Bußgeld- und Strafsachenstellen weitergegeben werden.

ZEITNAH

Betriebsprüfung

Joint Audits und multilaterale Methoden Kooperation ist bei grenzüberschreitenden Sachverhalten besonders wichtig und vermeidet aufwendige Streitbeilegungsverfahren. Gemeinsame Prüfungen der Finanzverwaltungen mehrerer Staaten (Joint Audits) und die multilaterale Bewertung von Sachverhalten (z. B. ICAP und ETACA) sollten ausgebaut werden – mit dem Ziel, Unternehmen mehr Planungssicherheit zu geben.

Das ist der BDI:

Die Stimme der Deutschen Industrie

Effizienzgewinn durch prozessuale Prüfungen mit Hilfe von Tax CMS

An die Stelle von Einzelbelegprüfungen müssen prozessorientierte Prüfungen treten. Die Einbeziehung von Steuerkontrollsystemen der Unternehmen (Tax CMS) weist den Weg dorthin. Die diesbezügliche Erprobungsregel im EGAO muss dauerhaft ausgestaltet werden Dabei sind auch inhaltliche Rahmenvorgaben der Finanzverwaltung zur Ausgestaltung eines wirksamen Tax CMS sinnvoll. Allerdings muss die betriebliche Flexibilität gewahrt werden und es darf keine Pflicht zur Einholung eines Testats durch Dritte geben

EFFIZIENT

Bessere Prüfungsorganisation, bessere Prozesse Um Prüfungsunterbrechungen oder mehrfache Prüfungen gleicher Sachverhalte zu vermeiden, sind eine klare Abgrenzung der Zuständigkeiten von Landes- und Bundesprüfern sowie von Landesprüfern verschiedener Bundesländer zueinander erforderlich. Sachverhalte, die in verschiedenen Konzernunternehmen identisch gehandhabt werden (z. B. mittels Tax CMS oder Konzernrichtlinien), sollten nur einmal geprüft werden.

Vertretung von 39 deutschen Branchenverbänden mit über 100.000 Unternehmen und mehr als acht Millionen Beschäftigten

Unsere Mitglieder bieten weltweit führende Innovationen

Die deutsche Industrie ist im EU-Binnenmarkt und auf den Weltmärkten zu Hause und bietet weltweit führende Systeme und Produkte für Klima-, Gesundheits-, Digitalisierungs- und Mobilitätslösungen.

Unsere Mission

Wir arbeiten daran, dass Deutschland ein Industrieland, Exportland und Innovationsland bleibt. Dies gelingt nur auf Grundlage der sozialen Marktwirtschaft auf Basis von Markt, Unternehmertum, Wettbewerb, Handel und Privateigentum.