Lohnsteuer

Effizienzsteigerung durch Steuervereinfachung, Bürokratieabbau, KI-Einsatz

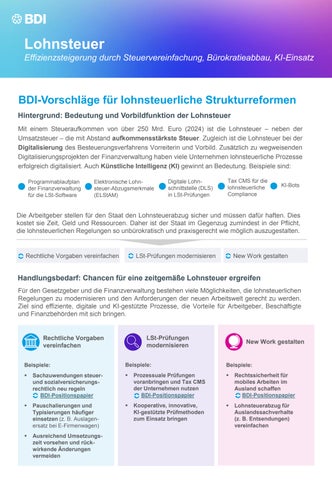

BDI-Vorschläge für lohnsteuerliche Strukturreformen

Hintergrund: Bedeutung und Vorbildfunktion der Lohnsteuer

Mit einem Steueraufkommen von über 250 Mrd. Euro (2024) ist die Lohnsteuer – neben der Umsatzsteuer – die mit Abstand aufkommensstärkste Steuer Zugleich ist die Lohnsteuer bei der Digitalisierung des Besteuerungsverfahrens Vorreiterin und Vorbild Zusätzlich zu wegweisenden Digitalisierungsprojekten der Finanzverwaltung haben viele Unternehmen lohnsteuerliche Prozesse erfolgreich digitalisiert Auch Künstliche Intelligenz (KI) gewinnt an Bedeutung Beispiele sind:

Programmablaufplan der Finanzverwaltung für die LSt-Software

Elektronische Lohnsteuer-Abzugsmerkmale (ELStAM)

Digitale Lohnschnittstelle (DLS) in LSt-Prüfungen

Tax CMS für die lohnsteuerliche Compliance

KI-Bots

Die Arbeitgeber stellen für den Staat den Lohnsteuerabzug sicher und müssen dafür haften Dies kostet sie Zeit, Geld und Ressourcen Daher ist der Staat im Gegenzug zumindest in der Pflicht, die lohnsteuerlichen Regelungen so unbürokratisch und praxisgerecht wie möglich auszugestalten

Rechtliche Vorgaben vereinfachen LSt-Prüfungen modernisieren New Work gestalten

Handlungsbedarf: Chancen für eine zeitgemäße Lohnsteuer ergreifen

Für den Gesetzgeber und die Finanzverwaltung bestehen viele Möglichkeiten, die lohnsteuerlichen Regelungen zu modernisieren und den Anforderungen der neuen Arbeitswelt gerecht zu werden Ziel sind effiziente, digitale und KI-gestützte Prozesse, die Vorteile für Arbeitgeber, Beschäftigte und Finanzbehörden mit sich bringen

Rechtliche Vorgaben vereinfachen

Beispiele:

▪ Sachzuwendungen steuerund sozialversicherungsrechtlich neu regeln BDI-Positionspapier

▪ Pauschalierungen und Typisierungen häufiger einsetzen (z. B. Auslagenersatz bei E-Firmenwagen)

▪ Ausreichend Umsetzungszeit vorsehen und rückwirkende Änderungen vermeiden

LSt-Prüfungen modernisieren

Beispiele:

▪ Prozessuale Prüfungen voranbringen und Tax CMS der Unternehmen nutzen

BDI-Positionspapier

▪ Kooperative, innovative, KI-gestützte Prüfmethoden zum Einsatz bringen

New Work gestalten

Beispiele:

▪ Rechtssicherheit für mobiles Arbeiten im Ausland schaffen

BDI-Positionspapier

▪ Lohnsteuerabzug für Auslandssachverhalte (z. B. Entsendungen) vereinfachen

Lohnsteuer

Effizienzsteigerung durch Steuervereinfachung, Bürokratieabbau, KI-Einsatz

Unsere Zielvorstellungen für die Lohnsteuer

Die Vielfalt der Arbeitswelt erfordert Mut zu Vereinfachungen

In der Lohnsteuer spiegelt sich die Vielfalt der modernen Arbeitswelt wider Jeden Einzelfall mit einer eigenen Vorschrift regeln zu wollen, würde Arbeitgeber, Beschäftigte und Finanzverwaltung überfordern – erst recht angesichts des Fachkräftemangels.

EINFACH

Digitale Prozesse ermöglichen Insbesondere die vielen Regelungen für Sachzuwendungen, Bewirtungen und (Betriebs-)Veranstaltungen sind inzwischen so komplex, dass sie kaum noch beherrschbar sind. An die Stelle der Einzelregelungen muss eine Pauschalierung treten, die digitale Prozesse ermöglicht und Arbeitgeber wie Finanzverwaltung spürbar entlastet.

Lohnsteuer

Weniger Komplexität, bessere Prozesse Beim Lohnsteuer-Abzug hat Sorgfalt für die Unternehmen höchste Priorität – gerade auch im Interesse ihrer Beschäftigten Im Mittelpunkt von Vereinfachungsvorschlägen steht daher die Verbesserung der steuerlichen Compliance und nicht eine Steuerersparnis

MODERN

Am Puls der Zeit Lohnsteuerliche Regelungen müssen mit den vielfältigen Veränderungen der Arbeitswelt Schritt halten Dies erfordert einen regelmäßigen Austausch von betrieblicher Praxis, Gesetzgeber und Finanzverwaltung

EFFIZIENT

Lohnsteuer-Außenprüfungen weiterentwickeln Lohnsteuer-Außenprüfungen müssen schneller und effizienter werden Statt Einzelbelegprüfungen sind prozessorientierte und kooperative Prüfungen das Ziel Innovative, KI-gestützte Prüfungsmethoden und die Einbeziehung von Steuerkontrollsystemen der Unternehmen (Tax CMS) weisen den Weg dorthin.

Rechtssicherheit für mobiles Arbeiten im Ausland Grenzüberschreitendes mobiles Arbeiten ist längst betriebliche Realität und für die Fachkräftegewinnung oft unverzichtbar. Die steuerlichen Regelungen sind jedoch oft ein Hindernis Daher müssen auf EUund OECD-Ebene abgestimmte Vorgaben entwickelt werden Es sollten keine Lohnsteuerverpflichtungen des Arbeitgebers im anderen Staat eintreten, solang eine bestimmte Anzahl an mobilen Arbeitstagen nicht überschritten wird.

Das ist der BDI:

Die Stimme der Deutschen Industrie

Vertretung von 39 deutschen Branchenverbänden mit über 100.000 Unternehmen und mehr als acht Millionen Beschäftigten

Unsere Mitglieder bieten weltweit führende Innovationen

Die deutsche Industrie ist im EU-Binnenmarkt und auf den Weltmärkten zu Hause und bietet weltweit führende Systeme und Produkte für Klima-, Gesundheits-, Digitalisierungs- und Mobilitätslösungen.

Unsere Mission

Wir arbeiten daran, dass Deutschland ein Industrieland, Exportland und Innovationsland bleibt. Dies gelingt nur auf Grundlage der sozialen Marktwirtschaft auf Basis von Markt, Unternehmertum, Wettbewerb, Handel und Privateigentum.