25 minute read

IV. CAPACIDADES DE LOS ÓRGANOS DE CONTROL INTERNO MUNICIPALES

El objetivo general del presente apartado es determinar el grado de consolidación de las capacidades institucionales, organizacionales y profesionales de las Contralorías de los 46 municipios del Estado de Guanajuato, tomando como referencia el Manual de Gestión estratégica de las EFS y el Marco para la Medición del Desempeño de las EFS. En congruencia con lo anterior, se establecieron los siguientes objetivos específicos.

o Conocer el grado que guarda la independencia organizacional, financiera y del titular de la Contraloría municipal.

o Identificar las principales insuficiencias de las contralorías respecto a su organización interna.

o Conocer la percepción de las contralorías respecto de la suficiencia y competencia del personal que labora en ellas.

o Identificar las fortalezas, debilidades y restricciones que enfrentan las contralorías en su operación.

Concepto y antecedentes de las Contralorías Municipales

En México, la figura del municipio que se mantiene en nuestros días tiene su origen en el contexto posrevolucionario que generó la necesidad de contar con un organismo que pudiera dar atención a los problemas locales y las demandas de las comunidades, por lo que fue necesario institucionalizar el municipio como uno de los aspectos primarios para la atención a estas problemáticas.50

La Constitución de 1917, en específico el artículo 115 Constitucional, estableció formalmente la institución del Municipio libre, el cual se concibió como la base de la división territorial y de la organización política y administrativa de las entidades federativas. Es a partir de este artículo que se sentaron las bases de la autonomía municipal que comprende tres dimensiones: financiera, política y administrativa.

Al otorgar autonomía a los municipios en estas dimensiones, resultó necesario crear figuras que desarrollaran funciones de evaluación y rendición de cuentas, para cubrir los aspectos financieros y administrativos de la gestión municipal, razón por la cual, se crearon las Contralorías municipales, las cuales pueden definirse como unidades administrativas encargadas del control de los ingresos, egresos, manejo, custodia y aplicación de los recursos públicos.

Posteriormente, a partir de las reformas en materia de combate a la corrupción, se estableció, en la fracción II, del artículo 109 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), que los entes públicos estatales y municipales contarían con Órganos Internos de Control (OIC), encargados de prevenir, corregir e investigar responsabilidades administrativas, así como sancionar aquellas que sean de su competencia.

En este contexto, las contralorías municipales en el Estado de Guanajuato cumplen funciones en dos niveles:

1) como Contraloría que forma parte de la dependencia de la Administración Pública Municipal, y

2) como Órgano Interno de Control que es una unidad administrativa considerada dentro del mandato Constitucional y que forma parte de los aspectos que consolidan la autonomía del municipio.

Esta figura de los OIC se encuentra normada en la Ley General de Responsabilidades Administrativas (LGRA), en la cual se les define como la unidad administrativa a cargo de promover, evaluar y fortalecer el buen funcionamiento del control interno de los entes públicos.

En esa misma ley, se establece el conjunto de atribuciones y funciones que, en el ámbito de su competencia, ejecutaran para la investigación, substanciación y sanción de las faltas administrativas calificadas no graves.

En este sentido, el Estado mexicano ha propiciado un entorno jurídico que favorece la autonomía municipal en el manejo y revisión de su hacienda al otorgarle autonomía financiera y autonomía administrativa mediante la creación de la figura de los OIC, como los encargados del control interno y de la revisión de los recursos públicos en el municipio.

Como consecuencia del entorno normativo citado, corresponde a las entidades federativas, replicarlo en congruencia con la CPEUM y la LGRA. Debido a ello, la Constitución Política del Estado de Guanajuato (CPEG), en su capítulo referente a la responsabilidad de los servidores públicos, señala que las faltas administrativas no graves serán investigadas, substanciadas y sancionadas por los OIC.

Para cumplir con las funciones establecidas en la LGRA, en el estado se cuenta también con la Ley de Responsabilidades Administrativas para el Estado de Guanajuato, norma que establece las particularidades en materia de responsabilidad administrativa.

Finalmente, para consolidar la estructura normativa y establecer el ámbito de responsabilidad en dichas funciones, la Ley Orgánica Municipal para el Estado de Guanajuato formaliza la creación de los órganos internos de control en los municipios, mediante la designación de la Contraloría municipal como el Órgano Interno de Control encargado de la evaluación de la gestión municipal, desarrollo administrativo y control de los recursos públicos, con el fin de prevenir, corregir, investigar y, en su caso, sancionar actos que pudieran constituir responsabilidades administrativas.

Por consiguiente, la figura de la Contraloría municipal es de gran importancia para el adecuado funcionamiento del municipio, pues consolida su autonomía al fungir como un órgano de control dependiente del propio municipio para el beneficio de su población.

Debido a ello, es de vital que esta unidad administrativa cuente con las capacidades necesarias cumplir las funciones y atribuciones señaladas en los distintos ordenamientos jurídicos.

Metodología de Evaluación de las capacidades de los OIC

Debido al entorno generado por el marco normativo nacional, las contralorías forman parte de los mecanismos de rendición de cuentas de la gestión municipal, por lo que, su integración y funcionamiento son aspectos medulares que repercuten en el adecuado funcionamiento de los municipios como base de la organización política y administrativa del Estado.

Como señalamos anteriormente, la figura jurídica de los municipios les otorga a las contralorías una doble función, por un lado, la de Órgano Interno de Control con atribuciones en materia de responsabilidades administrativas, y por el otro como una dependencia de la APM con facultades en materia de fiscalización. En ese sentido, las contralorías se insertan dentro de los sistemas estatales anticorrupción y de fiscalización, debido a que cumplen y desarrollan funciones en materia de fiscalización en el ámbito municipal. En consecuencia, es factible decir que las Contralorías municipales son un símil de las Entidades de Fiscalización, ya que forman parte de los elementos de control y vigilancia de la gestión municipal, así como de la aplicación de los recursos públicos.

Por esta razón, para poder conocer el grado de consolidación de las contralorías municipales, el presente Estudio consideró los criterios de la «Organización Internacional de las Entidades Fiscalizadoras Superiores» (INTOSAI por sus siglas en inglés) para medir las capacidades de las entidades fiscalizadoras, los cuales se encuentran contenidos en los documentos siguientes:

Instrumentos De Referencia Para Evaluar Las Capacidades

Manual de gestión estratégica de las Entidades de Fiscalización Superior (MGE), 2020

Marco para la Medición del Desempeño de las Entidades de Fiscalización Ssuperior (MMD), 2016.

El «Marco para la Medición del Desempeño de las Entidades Fiscalizadoras Superiores (MMD)», es un documento publicado en 2016, con el fin de promover la evaluación voluntaria del desempeño de las entidades fiscalizadoras, respecto de la implementación las ISSAI y otras buenas prácticas internacionales en materia de auditoría pública. En este sentido el MMD representa un marco con múltiples objetivos que puede aplicarse a las EFS y Órganos de Control, con independencia de su contexto nacional. Además, el MMD es una herramienta que puede emplearse para contribuir a la mejora y el desarrollo de las capacidades de las Instancias de Control y su planeación estratégica, ya que el MMD incluye 25 indicadores y 599 criterios para medir el desempeño, conforme a lo establecido por las ISSAI, y a partir de los resultados promuevan mejoras que fortalezcan la rendición de cuentas, el valor y beneficio de este tipo de actores.

Posteriormente, en 2020 la Iniciativa de Desarrollo de la INTOSAI (IDI) publicó el «Manual de Gestión Estratégica de la Entidades de Fiscalización Superior (MGE)», el cual es un documento que tiene como finalidad dar apoyo a las entidades fiscalizadoras en el ciclo de la gestión estratégica para que les permita mejorar su desempeño y brinde valor y mejores beneficios a la ciudadanía. En este orden de ideas el MGE divisa a las EFS como instituciones que tiene un impacto en los sistemas en que se encuentran inmersas; sin embargo, para conocer el alcance de ese impacto resulta importante preguntarse sobre la razón fundamental de la existencia de una EFS, ya que en esa razón subyacen las expectativas y beneficio que se espera de la EFS.

De acuerdo con el MGE, conocer la razón de ser de una EFS es conocer las capacidades que un Estado le ha otorgado para poder generar productos de calidad que sean fructíferos para sus clientes y que, a través de ellos, se generen resultados que modifiquen el entorno en el que se desenvuelven las instituciones dedicadas a la fiscalización.

Considerando lo anterior, el impacto y las capacidades de una EFS se encuentran ligados, pues las expectativas que se tienen sobre una EFS están circunscritas a su entorno normativo, es decir, a las disposiciones que la facultan para desempeñar su papel en un marco de legalidad. Por tanto, el impacto de una EFS está determinado por aquello que la norma le permite hacer internamente (su organización) y externamente (fiscalización). En consecuencia, para conocer y evaluar el papel de una EFS es necesario partir del conocimiento de sus capacidades, pues a partir de ellas se tendrá el punto de partida para evaluar su desempeño.

De acuerdo con esta conceptualización de las capacidades es válido traducirlas en tres aspectos clave: el mandato de la institución, el modo de organizarse y su personal. Estos elementos son la esencia de una EFS para que su funcionamiento sea adecuado y cumpla con las expectativas que se tienen de ella; sin embargo, es importante tener en cuanta algunas consideraciones:

Las capacidades institucionales son la base y sustento de las EFS ya que es en éstas donde se establece el conjunto de normas que determinan los fines y objetivos, por lo que las capacidades organizacionales y profesionales deben posibilitar el cumplimiento de los fines y objetivos establecidos en el marco normativo.

Las capacidades organizacionales representan el conjunto de condiciones bajo las cuales una institución funcionará para dar cumplimiento al mandato que le dio origen y satisfacer las disposiciones normativas que establecen su quehacer. Debido a ello, las capacidades organizacionales incluyen la determinación de la estructura operativa; metodologías para su operación, e instrumentos de planeación donde se establezcan los objetivos.

Las capacidades profesionales se enfocan en las personas que hacen posible el funcionamiento organizacional, por lo que se considera la adecuada identificación, reclutamiento y desarrollo del personal que las conforma.

El personal debe ser el idóneo y tendrá que contar con las competencias necesarias para dar cumplimiento a los objetivos institucionales y lograr el funcionamiento de toda la organización que, de funcionar de manera óptima, permitiría la consecución de los fines establecidos en su mandato.

A partir del análisis del MGE, se consideró que, para el contexto de las contralorías municipales, el presente estudio se centrará en conocer el grado de consolidación de las capacidades institucionales, organizacionales y profesionales. Lo anterior, considerando que la función de fiscalización que está conceptualizada en los documentos de la INTOSAI corresponde a las funciones y atribuciones que la ley les otorga.

Valoración de las capacidades de los OIC

Para determinar el grado de consolidación de las capacidades de las contralorías, se utilizó como referencia la metodología de la INTOSAI en la materia, la cual incluye 25 indicadores contenidos en el MMD diseñados para evaluar el desempeño de una entidad fiscalizadora, es decir, se consideran características aplicables a las condiciones y contexto de una institución que fiscaliza recursos y evalúa la gestión pública a nivel nacional.

Para que dicha metodología fuera aplicable para la evaluación municipal, se analizaron los 25 indicadores contenidos en el MMD y los 599 criterios asociados a esos indicadores, y se adaptaron aquellos aplicables a las capacidades y al contexto municipal, con lo cual se seleccionaron un total de 97 (16%) criterios para ser revisados en las contralorías municipales.

Para realizar dicha revisión se formuló un cuestionario para aplicarse a los Titulares de las Contralorías, con la intención de obtener información respecto del grado de consolidación de las capacidades de las Contralorías y, a partir de esos resultados, formular un «Índice de Capacidades de las Contralorías Municipales (ICCM)».

Ahora bien, el orden y la distribución de reactivos evaluativos para el índice, así como las preguntas que dan detalle (información cualitativa) sobre las capacidades y su vinculación con los criterios a ser evaluados, se muestra en la siguiente tabla:

Fuente: Elaborado por la ASEG con base en el Marco para la Medición del Desempeño de las EFS de la INTOSAI.

* No corresponden a capacidades, sino a productos y resultados de las EFS, aspectos que no forman parte del alcance de este estudio. n/a: No aplica.

Los 97 criterios adaptados del MMD dieron lugar a 129 (100.0%) reactivos, de los cuales 17 (13.1%) corresponden a las capacidades institucionales, 72 (55.8%) a las organizacionales y 26 (20.2%) a las profesionales; adicionalmente, se incluyeron 14 (10.9%) reactivos asociados a las funciones de responsabilidad administrativa y datos estadísticos sobre los OIC.

A partir de esa batería de preguntas, se determinó, con base en los criterios, que 71 (55.0%) reactivos formaran parte del sistema de puntuación para calcular el ICCM.

Cabe preciar que, si bien sólo 6 (4.7%) reactivos del cuestionario tuvieron un valor cuantitativo para la capacidad institucional, 26 (81.3%) de los 32 criterios que conforman esta capacidad se evaluarán mediante un análisis de calidad normativa, es decir se analizará la pertinencia de las disposiciones para establecer los roles y funciones de la Contraloría, conforme a las mejores prácticas de la INTOSAI.

Respecto de la capacidad organizacional, 53 (41.1%) reactivos tuvieron valoración cuantitativa, y 12 (9.3%) reactivos de la capacidad profesional se cuantificaron para el IMCC.

Con base en lo anterior, el máximo de puntos que pueden obtenerse para satisfacer los criterios es 97, por lo que el índice se calculará conforme a la fórmula siguiente:

ICI: El puntaje obtenido en las capacidades institucionales. (puede ser de 0 a 32 de acuerdo con los criterios revisados)

ICO: El puntaje obtenido en las capacidades organizacionales. (puede ser de 0 a 53 de acuerdo con los criterios revisados).

ICP: El puntaje obtenido en las capacidades profesionales. (puede ser de 0 a 12 de acuerdo con los criterios revisados).

ICCM: Índice de Capacidades de Contralorías Municipales con un rango [0,1], en el que los valores cercanos a 1 refieren una composición adecuada de las contralorías referente a las capacidades que son atribuibles a las propias contralorías: organizacionales y profesionales.

El ICCM permitirá conocer el nivel en el que se encuentra cada una de las capacidades en estas unidades administrativas para el cumplimiento sus funciones. Además, posicionará a las contralorías en alguno de los rangos siguientes:

Fuente: Elaborado por ASEG.

Los rangos permitirán conocer el nivel en el que se encuentran las contralorías municipales y, en términos generales, el modo como deberán interpretar el índice de sus capacidades, atendiendo a tres supuestos: 1) necesidad de mejoras sustanciales, 2) áreas de oportunidad, y 3) solidez de las capacidades. En ese sentido, tendrán un parámetro para tomar las decisiones que consideren pertinentes para su contexto específico.

Además, considerando que la aplicación del cuestionario permite obtener evidencias testimoniales, se optó por realizar verificaciones in situ sobre una muestra aleatoria de los municipios; lo anterior, con el objeto de tener un parámetro para el tratamiento e interpretación de los datos obtenidos del cuestionario. A partir de la verificación, se pudo observar directamente los mecanismos, procesos e instrumentos con los cuales se satisficieron los criterios de las capacidades.

Para seleccionar a los municipios visitados se llevaron a cabo siete sorteos, uno por cada región conforme a la organización de utilizada por la Alianza de Contralores, con el cual resultaron seleccionadas las contralorías municipales de: Doctor Mora, Dolores Hidalgo, León, Irapuato, Jaral de Progreso, Apaseo el Grande y Coroneo.

Es importante señalar que, mediante la verificación se detectó que 71.4% de las contralorías visitadas presentaron en promedio dos modificaciones respecto de las respuestas proporcionadas en el cuestionario, ya que al hacer la verificación de la evidencia ésta no se presentó o no cumplió con los criterios, por lo que, si bien se presentan los resultados de las 46 contralorías municipales, se advierte que éstos sólo reflejan un acercamiento (proxy) a la condición real de sus capacidades, ya que obtener un resultado más preciso requeriría de un trabajo más exhaustivo que permitiera valorar cada una de las evidencias documental y física de los 71 criterios.

Debido a lo anterior, el IMCC presenta resultados generales sobre condiciones similares que competen a las contralorías y que puede ser un punto de partida para analizar la situación de las contralorías con mayor profundidad.

Resultados de las Capacidades Institucionales de los OIC

Como hemos señalado, la capacidad institucional de una entidad fiscalizadora se refiere al mandato legal en el que se establecen sus roles y funciones, instaurando el alcance de sus atribuciones en el contexto de la administración pública. En ese sentido, se debe reconocer que la capacidad institucional es la base para la capacidad organizacional y profesional, ya que el mandato establece las condiciones desde las cuales funcionará una entidad fiscalizadora, lo que a su vez producirá las necesidades que habrán de satisfacerse mediante la adecuada organización y mediante las personas que integran la institución.

Retomando el contexto del MMD y el MGE, la capacidad institucional se puede valorar a partir de siete aspectos básicos que permiten conocer el grado de independencia y autonomía de una entidad de fiscalización: marco legal, mandato amplio, independencia financiera, organizacional y del titular, acceso a la información, y derecho y obligación de informar.

Al considerar estos aspectos podemos darnos cuenta de que la capacidad institucional es lo que determina el entorno de la Contraloría como una institución que se rige conforme a la legalidad y lo que una institución fiscalizadora debería ser. De este modo, puede concebirse esta capacidad como el prerrequisito para el funcionamiento eficiente y eficaz de las contralorías municipales, conforme a las mejores prácticas determinadas para una institución que realiza funciones de fiscalización. En los siguientes párrafos se describe de manera general cada uno de los aspectos.

Aspectos De La Capacidad Institucional

Los dos primeros aspectos clave para conocer la capacidad institucional de las contralorías son Marco constitucional eficaz y apropiado, y Mandato suficientemente amplio con los cuales se mide cómo la legislación establece las características básicas de independencia de la EFS. De acuerdo con el Marco de Gestión Estratégica, la independencia y marco legal son clave para que las EFS actúen con iniciativa y autonomía en el desempeño de sus funciones.

El MMD identifica la Independencia financiera como una de las dimensiones fundamentales, razón por la cual establece criterios que permiten conocer el grado de independencia financiera de una EFS; sin embargo, para cumplir con los fines del presente estudio, se adaptaron los criterios de la INTOSAI al contexto de los municipios. Por tanto, al considerar que la INTOSAI define la independencia financiera como la condición bajo la cual una EFS tiene un marco de legalidad que la faculta para gestionar sus recursos económicos, sin embargo, se puede considerar que las contralorías municipales no satisfacen esta condición, por lo que no se puede garantizar la independencia financiera.

Otro de los aspectos a revisar de la capacidad institucional de las contralorías, corresponde a la Independencia organizacional, la cual se relaciona con su facultad para decidir sobre su estructura y funcionamiento; asimismo, se relaciona con la definición de mecanismos para coordinarse con otras autoridades, lo que «significa que deben gozar de autonomía en la organización y gestión de las oficinas de las EFS» (MMD-EFS).

En relación con la Independencia del liderazgo, las facultades que el marco legal le otorga al titular de la Contraloría son de suma importancia, por lo que la legislación debe otorgar la independencia necesaria para contribuir a que éste ejerza su mandato con objetividad. Al respecto, «refiere a que la legislación debe estipular la designación del Titular, garantizar un plazo de mandato suficientemente amplio y la renovación del cargo». (MMD-EFS).

En cuanto al aspecto de Acceso irrestricto a la información, los auditores deben estar facultados para acceder libremente, sin restricciones y a todos los documentos e información que podrían necesitar. La INTOSAI reconoce la importancia de que una entidad de fiscalización tenga acceso irrestricto a la información para poder ejercer su función.

Finalmente, el Derecho y obligación de informar son elementos de la capacidad institucional, debido a que forma parte de los roles y funciones que desempeñan las contralorías. Además, representa la consolidación del trabajo de fiscalización, ya que permiten que se plasmen los resultados de la labor fiscalizadora para que los tomadores de decisiones y la población pueda tener acceso a la información.

Finalmente, el derecho y obligación de informar son elementos de la capacidad institucional, debido a que forma parte de los roles y funciones que desempeñan las contralorías. Además, representa la consolidación del trabajo de fiscalización, ya que permiten que se plasmen los resultados de la labor fiscalizadora para que los tomadores de decisiones y la población pueda tener acceso a la información.

Marco constitucional eficaz y mandato suficiente.

Los dos primeros aspectos se evaluaron de manera conjunta, tomando como referencia los indicadores y criterios que ofrece el MMD, los cuales se centraron en conocer la forma en que el mandato legal establece su rol y facultades; su autonomía y detalles sobre la designación, duración y cese de funciones del Titular de la Contraloría.

Respecto de la amplitud del mandato, se centra en verificar si éste faculta a la Contraloría para realizar auditorías financieras, de cumplimiento y de desempeño. En este orden de ideas, se adaptaron y adoptaron ocho criterios del MMD que se asocian al entorno normativo de las entidades fiscalizadoras para ejercer sus funciones. Los resultados de la valoración se presentan a continuación:

VALORACIÓN DE EFICACIA E IDONEIDAD DEL MARCO LEGAL DE LAS CONTRALORÍAS MUNICIPALES

Criterios adaptados del MMD EFS

El establecimiento de la Contraloría Municipal deberá estipularse en la LOMEG, aspectos concretos como el rol, las facultades y las obligaciones.

La independencia otorgada a la Contraloría Municipal por la LOMEG le garantiza un máximo de iniciativa y autonomía.

La designación, duración en el cargo y cese de funciones del Titular de la Contraloría Municipal y la independencia de sus facultades para la toma de decisiones están garantizados por la LOMEG.

Cumplimiento del criterio

1 (Sí)

1 (Sí)

1 (Sí)

Las Contralorías Municipales deben hacer esfuerzos por promover, asegurar y mantener un marco regulatorio apropiado y eficaz.

1 (Sí)

Todas las operaciones financieras públicas del municipio estarán sometidas a auditoría por parte de la Contraloría Municipal.

La Contraloría Municipal debe estar facultada para auditar la legalidad y regularidad de las cuentas del gobierno o de las entidades públicas municipales.

La Contraloría Municipal debe estar facultada para auditar la calidad de la gestión financiera y la generación de informes.

La Contraloría Municipal debe estar facultada para auditar la economía, eficiencia y eficacia de las operaciones del gobierno o las entidades públicas municipales.

Total de puntos

1 (Sí)

1 (Sí)

1 (Sí)

1 (Sí)

8 (Sí)

Observaciones

La Constitución Política de los Estados Unidos Mexicanos, establece que las legislaturas de los estados deberán expedir las leyes que establezcan las bases generales de la administración pública municipal, por lo que, si bien la figura de las contralorías municipales no se incluye en la CPEUM, ésta sí faculta a las legislaciones locales para formular el marco normativo que regule los aspectos administrativos de los municipios*.

Debido a esto, la existencia o creación de las contralorías municipales en el Estado de Guanajuato nace en la Ley Orgánica Municipal para el Estado de Guanajuato**, en la cual se reconoce a las contralorías como una dependencia de la administración pública municipal y que alberga sus facultades y funciones.

En materia de independencia, cabe señalar que la LOMEG, establece que las contralorías gozarán de autonomía técnica y de gestión, además de que se establece un procedimiento para designar a su titular, el cual incluye una consulta, lo que contribuye a garantizar la independencia del Contralor. Además, la LOMEG también establece la duración del cargo y los motivos para el cese de éste.

Finalmente, la Contraloría tiene la facultad para proponer normas y criterios en materia de control y evaluación, así como de proponer su Reglamento y estructura para que sea aprobado por el Ayuntamiento.

En materia auditoría, el primer párrafo del artículo 131 de la LOMEG, da a la Contraloría Municipal la atribución de revisar toda la gestión municipal, incluidos los ingresos, el gasto, manejo, custodia y aplicación de los recursos públicos, por lo que cuenta con mandato suficientemente amplio para auditar todas las operaciones financieras públicas del municipio.

En cuanto al tipo de revisiones a realizar, el artículo 139 de la LOMEG, señala la atribución de vigilar la correcta aplicación del gasto público, promoviendo la eficiencia, eficacia y la legalidad de su ejercicio, por lo que cumple con la facultad de auditar la legalidad de las cuentas del gobierno, así como la gestión financiera y el desempeño de la gestión gubernamental.

Fuente: Elaborado por la ASEG con base en el «Marco para la Medición del Desempeño de las EFS» de la INTOSAI.

* Artículo 115, fracción III, de la CPEUM.

** Artículos 83-9, 124 fracción III, 126, 131, 134, 135, 136, 138 y 139 de Ley Orgánica Municipal para el Estado de Guanajuato.

De acuerdo con la valoración realizada, el marco legal de las contralorías municipales cumplió con los ocho criterios para evaluar la eficacia e idoneidad del marco legal, lo que significa que cuenta con el entorno normativo debidamente establecido para el máximo nivel del contexto municipal, en el cual se establecen los roles y funciones básicas de las contralorías municipales.

Además, se advierte que su mandato faculta a las contralorías para fiscalizar el aspecto financiero, de cumplimiento y desempeño de la gestión municipal, lo cual incluye los tres enfoques de auditoría conforme a las mejores prácticas de la INTOSAI y a las Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización.

Adicionalmente, como se mencionó en supra líneas, la figura de los Órganos Internos de Control en el ámbito municipal del Estado de Guanajuato recae en las contralorías. No obstante, el marco jurídico que sustenta el mandando de los OIC es independiente al que sustenta el de las contralorías, por lo que se realizó de manera adicional un análisis de los instrumentos jurídicos nacionales y estatales aplicables a los OIC municipales:

Ambas constituciones señalan que los entes públicos estatales y municipales contarán con órganos internos de control orientados a prevenir, corregir e investigar actos u omisiones que pudieran constituir responsabilidades administrativas, así como sancionar aquéllas distintas a las que son competencia de los Tribunales de Justicia Administrativa.

Son las normas que establecen los principios y generalidades de las funciones que desempeñan los órganos internos de control, en materia de responsabilidades administrativas. La LGRA da origen a la figura de OIC en los municipios y la LRAEG, establece las funciones y atribuciones de estos órganos en el contexto del Estado de Guanajuato

Establece que la Contraloría municipal, como dependencia de la Administración Pública Municipal, es el Órgano Interno de Control, por lo que asume el conjunto de funciones y atribuciones establecidas en los mandatos constitucionales, así como en las disposiciones en materia de responsabilidades administrativas.

Como puede observarse, las atribuciones de la figura del OIC se centran en aspectos relacionados con responsabilidades administrativas derivadas de actos u omisiones que constituyan una falta en los términos de la LGRA. Al respecto, el modo como el mandato constitucional y la ley general en la materia aterrizan en el contexto del Estado de Guanajuato, es mediante la CPEG y en la LRAEG, instrumentos jurídicos que establecen las generalidades de la figura del OIC; sin embargo, para su implementación en el ámbito municipal, el estado cuenta con la LOMEG, la cual otorga los roles y funciones en materia de responsabilidad administrativa a las contralorías municipales. De este modo, el entorno normativo consolida a las contralorías como entidades de fiscalización con otro tipo de responsabilidades y labores como lo señalan las NPASNF.

En términos generales, se considera que las contralorías municipales cuentan con un marco legal eficaz y lo suficientemente robusto. Debido a lo anterior y con base en los criterios de la INTOSAI, se considera que el marco legal puede considerarse eficaz e idóneo en el establecimiento de roles, con lo cual este rubro obtuvo el 100.0% (8) en la valoración de los ocho criterios.

Independencia financiera

Como resultado del ejercicio de adaptación se determinaron cinco aspectos a evaluar en las disposiciones normativas que establecen la independencia financiera de una EFS.

Los resultados de la valoración de los criterios referidos se muestran a continuación.

Valoraci N De La Independencia Financiera De Las Contralor As Municipales

El presupuesto es aprobado por el órgano público que decide sobre el presupuesto municipal.

La Contraloría Municipal es libre de proponer su presupuesto ante el órgano público responsable de aprobar el presupuesto municipal sin injerencia alguna por para del ejecutivo municipal.

Una vez que el presupuesto de la Contraloría municipal haya sido aprobado por el Ayuntamiento, el ejecutivo municipal no deberá controlar el acceso de la Contraloría a dichos recursos.

Total de puntos

1 (Sí)

1 (Sí)

Las disposiciones normativas referidas a la contraloría cumplen con 2 de los 4 los criterios de independencia financiera, toda vez que las contralorías formulan libremente su anteproyecto de presupuesto anual*, el cual es presentado directamente al Ayuntamiento, que es la máxima autoridad en toma de decisiones en el municipio; además, el presupuesto se asigna de manera independiente, mediante una Clasificación Administrativa para las contralorías, la cual debe ser congruente con el anteproyecto formulado por ésta.

0 (No)

2 (Sí)

No obstante, la estructura administrativa de los municipios impide que la Contraloría administre y ejerza los recursos que le fueron aprobados, ya que para que cumplir con las atribuciones de la Ley General de Contabilidad Gubernamental, la LOMEG otorga a la tesorería la atribución para administrar la hacienda municipal **.

Fuente: Elaborado por la ASEG con base en el «Marco para la Medición del Desempeño de las EFS» de la INTOSAI.

* Artículo 133 de la LOMEG.

** Artículo 130 de la LOMEG.

Como puede observarse, el marco normativo de los municipios establece las condiciones para que las contralorías formulen su presupuesto y lo presenten directamente al Ayuntamiento, que es la máxima autoridad en el municipio y tiene la facultad para aprobarlo. Debe tenerse en cuenta que la Contraloría es la única dependencia de la Administración Pública Municipal que presenta su presupuesto directamente al Ayuntamiento, lo cual es uno de los aspectos que contribuyen a su independencia financiera. No obstante, el marco normativo aplicable al municipio le otorga facultades a la Tesorería para administrar los recursos de la Contraloría y ejercerlos conforme al presupuesto aprobado.

Por tanto, al considerar que la INTOSAI define la independencia financiera como la condición bajo la cual una Entidad de Control tiene un marco de legalidad que la faculta para gestionar sus recursos económicos, por lo que se puede considerar que las contralorías municipales no satisfacen esta condición, por lo que no se puede garantizar la independencia financiera de las contralorías municipales a este nivel de gestión. Como parte de las consecuencias de no tener independencia financiera, es que las contralorías difícilmente pueden organizarse adecuadamente, ya que, al no contar con la capacidad para administrar los recursos que le fueron aprobados, pueden tener limitaciones respecto de la adquisición de mobiliario y equipamiento; contratación de personal, promoción y desarrollo profesional de su personal, lo que puede ser un factor de riesgo en el cumplimiento de sus objetivos institucionales.

Percepci N De Interferencia En La Independencia Financiera De Las Contralor As

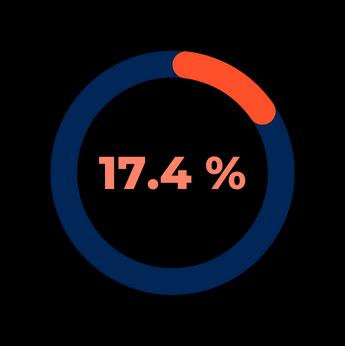

Derivado de lo anterior, se preguntó a los Contralores municipales si, de acuerdo con su percepción, consideraban que las autoridades municipales intervenían en su independencia financiera, obteniendo como resultado que, el 17.4% (8) de estas identifican injerencia por parte de otras autoridades municipales en el ejercicio de sus recursos. Dentro de estos casos, se puede identificar:

+ Disminución de los recursos;

+ Recorte de plazas;

+ Ajustes presupuestales y limitaciones en la adquisición de equipo.

En contraste, 82.6% (36) de las contralorías señalaron que no hay interferencia en su independencia financiera.

Independencia organizacional

Para el aspecto de Independencia organizacional se analizaron los seis criterios definidos para evaluar este rubro y qué permiten conocer si el entorno normativo de las EFS contribuye a garantizar, o no, este tipo de independencia. El detalle se muestra en la tabla siguiente:

Valoraci N De Las Contralor As Respecto A La Independencia Organizacional

Criterios adaptados del MMD EFS

El marco legal garantiza que la Contraloría goza de la independencia organizacional respecto del ejecutivo municipal. 1 (Sí)

La Contraloría tiene la facultad de determinar sus propias reglas y procedimientos para gestionar su funcionamiento y cumplir su mandato.

El Titular de la Contraloría es libre de decidir en forma independiente sobre todos los asuntos relacionados con los recursos humanos.

La relación entre la Contraloría y el Ayuntamiento, así como el ejecutivo municipal, está claramente definida en el marco legal.

El marco legal establece la rendición de cuentas y la transparencia.

1 (Sí)

0 (No)

1 (Sí)

1 (Sí)

La LOMEG establece que la Contraloría Municipal cuenta con autonomía técnica y de gestión, la cual otorga la facultad para organizar sus oficinas libremente y no supedita sus funciones a la injerencia de alguna autoridad distinta a la del titular la Contraloría*.

Es importante mencionar que si bien la ley establece la obligatoriedad para que las contralorías se integren con las áreas de auditoría; quejas, denuncias y sugerencias; evaluación y control de obra pública; y asuntos jurídicos y responsabilidades, no determina que esas sean las únicas que la integren, por lo que queda a juicio del Titular la creación de áreas diferentes a las que establece la LOMEG.

Además, la autonomía técnica le otorga la facultad para ejecutar procesos y procedimientos que ella misma haya formulado o determinado para el cumplimiento de sus objetivos. Por otro lado, LOMEG señala que su titular podrá designar, promover o en su caso remover al personal de la Contraloría Municipal en los términos de la legislación y del servicio civil de carrera, sin embargo, al considerar que la Contraloría no lleva a cabo la administración de sus recursos ya que cada municipio tiene designada un área para administrar los recursos humanos de los servidores públicos municipales, existen condiciones normativas que pudieran limitar la independencia organizacional de la Contraloría en el aspecto de gestión de recursos humanos.

La Contraloría está facultada para solicitar asesoramiento externo, de ser necesario.

0 (No)

Respecto de la relación entre las contralorías y el ejecutivo municipal, la LOMEG establece que ésta deberá hacer del conocimiento de la máxima autoridad municipal, sobre los asuntos de su competencia y las irregularidades detectadas**.

En materia de transparencia, la «Ley de Transparencia y Acceso a la Información Pública para el Estado de Guanajuato» incluye a la Contraloría Municipal como un sujeto obligado, por lo que las obligaciones comunes de transparencia le son aplicables a esa entidad revisora. Finalmente, no se identificó ninguna disposición normativa de carácter general donde se estipule que podrán solicitar asesoramiento externo, pero el marco normativo tampoco lo prohíbe, por lo que queda abierta esa posibilidad a la decisión de cada municipio.

Total de puntos

4 (Sí)

Fuente: Elaborado por la ASEG con base en el «Marco para la Medición del Desempeño de las EFS» de la INTOSAI.

* Artículo 131 de la LOMEG.

** Artículo 139, fracción XVI de la LOMEG.

En consecuencia, de los seis criterios definidos para evaluar la independencia organizacional de las contralorías, su marco legal satisface cuatro de ellos, presentando debilidades en la administración de sus recursos humanos y la ausencia de disposiciones que la faculten para solicitar asesoramiento externo, cuando una situación lo amerite. En términos generales puede considerarse que la independencia organizacional de la contraloría le permite desarrollar sus funciones de acuerdo con lo que ella misma determine, pero se presentan riesgos para asegurar el profesionalismo del personal, al no garantizar que sea la contraloría que se encargue del proceso de selección, contratación y promoción del personal.

Las insuficiencias en la independencia organizacional de las contralorías se relacionan con las insuficiencias de la independencia financiera, toda vez que, al no poder administrar sus propios recursos, no pueden organizarse internamente con plena libertad y cumplir con los objetivos y metas de sus instrumentos de planeación, lo que puede derivar acciones que no satisfagan las necesidades del contexto municipal.