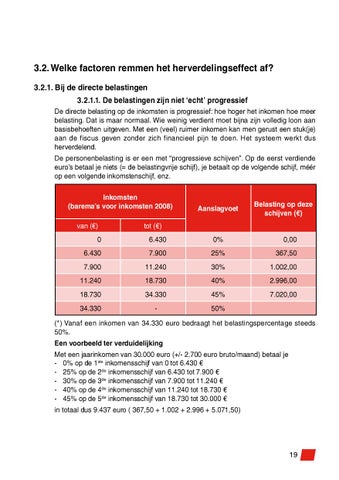

3.2. Welke factoren remmen het herverdelingseffect af? 3.2.1. Bij de directe belastingen 3.2.1.1. De belastingen zijn niet ‘echt’ progressief De directe belasting op de inkomsten is progressief: hoe hoger het inkomen hoe meer belasting. Dat is maar normaal. Wie weinig verdient moet bijna zijn volledig loon aan basisbehoeften uitgeven. Met een (veel) ruimer inkomen kan men gerust een stuk(je) aan de fiscus geven zonder zich financieel pijn te doen. Het systeem werkt dus herverdelend. De personenbelasting is er een met “progressieve schijven”. Op de eerst verdiende euro’s betaal je niets (= de belastingvrije schijf), je betaalt op de volgende schijf, méér op een volgende inkomstenschijf, enz. Inkomsten (barema’s voor inkomsten 2008) van (€)

Aanslagvoet

Belasting op deze schijven (€)

tot (€)

0

6.430

0%

0,00

6.430

7.900

25%

367,50

7.900

11.240

30%

1.002,00

11.240

18.730

40%

2.996,00

18.730

34.330

45%

7.020,00

34.330

-

50%

(*) Vanaf een inkomen van 34.330 euro bedraagt het belastingspercentage steeds 50%. Een voorbeeld ter verduidelijking Met een jaarinkomen van 30.000 euro (+/- 2.700 euro bruto/maand) betaal je - 0% op de 1ste inkomensschijf van 0 tot 6.430 € - 25% op de 2de inkomensschijf van 6.430 tot 7.900 € - 30% op de 3de inkomensschijf van 7.900 tot 11.240 € - 40% op de 4de inkomensschijf van 11.240 tot 18.730 € - 45% op de 5de inkomensschijf van 18.730 tot 30.000 € in totaal dus 9.437 euro ( 367,50 + 1.002 + 2.996 + 5.071,50)

19