Auxiliar Administrativo Contable

¿Qué es un auxiliar técnico en Administración?

Los auxiliares administrativos ayudan a mantener el correcto y eficaz funcionamiento de las oficinas, contribuyendo al buen funcionamiento de los sistemas administrativos y de información de la empresa.

Perfil del taller

Estará orientado a alumnos de sextos años de derecho y economía, con una carga horaria de 18 horas, buscando que los participantes generen las competencias mínimas requeridas y logren así una certificación de los conocimientos básicos de un Auxiliar Administrativo Contable.

Se darán herramientas para puedan entender cómo funciona una empresa y obtener mecanismos básicos en el campo administrativo y económico interno, y puedan llegar a tener un entrenamiento adecuado en los aspectos contables tradicionales y complementado con una visión teórica de los programas informáticos que sirven de soporte a la actividad administrativo-contable de una empresa.

Se hará para ello un recorrido breve por los programas: Memory - Conti – Zeta Libra , Facturación electrónica y también aspectos de índole comercial, legal o de procedimiento.

Al finalizar, el alumno tendrá la capacidad de utilizar instrumentos contables manuales y conocerá los diferentes medios informáticos que permiten realizar las tareas contables de una empresa, nociones jurídicas que regulan la actividad económica empresarial .

EltallerescomplementarioalaasignaturacurricularAdministraciónyContabilidad. SecoordinaráconlasasignaturasInformáticaparaconfeccióndeplanillasyusodesimuladoresyDerecho enlorelacionadoconlasnormativasqueseaplican.

Seprevélaposibilidaddeinvitaraotrosdocentesoprofesionalesqueenriquezcaneltallerconsusaportes.

Temario

Organización yempresa

Administraciónygestióndelaempresa

Tipos de organización- Estructura funcional de la empresa Organizacióninstitucional Estructura. Modalidades de trabajo. Manual de organización y funciones.

Eldiseñoorganizacional

Nociones de diseño de formularios

Documentación

Documentos comerciales. Documentos de caja.

Recibo de sueldos y jornales – Liquidación de Sueldos. Orden de compra. (tickets ley 17.555 y 16.713)

Títulos de crédito y formas de trasmitirlo.

Sistema bancario- Bancarización Ley 19.210

Documentación de crédito personal -Tarjeta de crédito- Control de uso Clearing comercial Trámitesygestióntributaria

Gestiones en organismos del Estado, Ministerios o Entes Autónomos.

Trámites necesarios para la apertura y clausura de una empresa.

Sistema tributario uruguayo.

Laboral

Nociones básicas de la relación laboral responsabilidades de la empresa, los derechos y deberes de un trabajador. Relación laboral . Liquidación de jornada laboral, cálculo de aguinaldo, licencia y salario vacacional, indemnización por despido, seguro de paro y de enfermedad. Ajustesporconsideracióndelarealidad

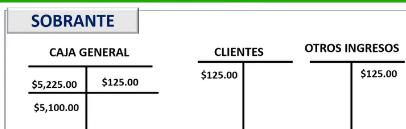

Arqueo de caja. Conciliación bancaria. Cuentas comerciales por cobrar y otros activos no financieros. Depreciación y amortización. Cuentas por pagar comerciales y otros pasivos no financieros

Logística

Visión global del entorno de la empresa. Gestión de compras. Gestión integral de aprovisionamientos. Códigos y simbología.

Contabilidadinformatizada-Planillascontables

Reglas de registro. Excel. Memory – Conty – Worky – Fígaro – Conta Win -

ORGANIZACIÓN Y EMPRESA

El término ORGANIZACIÓN deriva de hacer, surge cuando 2 o más personas se reúnen con el fin de obtener un objetivo en común, es el patrimonio1 puesto en movimiento, éste por sí solo no constituye una organización, todos tenemos un patrimonio, pero no todos constituimos una organización, la organización supone cambios compra, venta, pagos, cobros, algo constantemente dinámico y el administrador es quien lo pone en movimiento.

ADMINISTRAR es gobernar, establecer sistemas y prácticas racionales de esfuerzo coordinado a través de los cuales se pueden alcanzar los fines propuestos, con el mayor grado de eficiencia

La organización está formada por tres tipos de elementos que coexisten: Material- el patrimonio que se va a utilizar y la tecnología Personal- propietario o grupo de propietario que tienen a su cargo operar sobre el patrimonio. Administración- es la coordinación del elemento personal sobre el material.

CLASIFICACIÓN DE ORGANIZACIONES

Formal- se basan en normas de comportamiento permanentes y relaciones abstractas cual conoce su tarea y las relaciones de dependencia. Grupos de Mando; Grupos de Tareas Informal- surge como una reacción de individuos frente a la situación para llenar vacíos ésta dejó, pretenden satisfacer las necesidades individuales. Grupos de Interés- Grupos de Amistad

Es obligatorio que todas las empresas adopten una figura legal y se elegirá según las necesidades dependiendo del capital, dueños, socios y la relación entre ellos.Legal- si opera en cumplimiento de la ley : Unipersonal o Sociedades Ilegal- Realizan transacciones fuera del ámbito legal

Con fines de lucro - buscan ganancia, su actividad es económica, se las denomina empresas. Sin fines de lucro- su fin básico es prestar un servicio para obtener el mayor bienestar de sus integrantes, los recursos son usados para satisfacer fines de la organización.

Primario- el elemento básico de la actividad se obtiene directamente de la naturaleza , Secundario realiza algún proceso de transformación de la materia prima.

Sector Terciario o Servicios: el elemento principal es la capacidad humana(física o intelectual). Cuaternario relacionado con el conocimiento- trabajo mental y de desarrollo.

Quinario - profesiones sin ánimo de lucro y a los principales responsables industria o política

Micro - Pequeña- Mediana - Grande

• Pública - Capital 100% del Estado-

• Privada- Capital 100% de personas físicas o jurídicas

• Capital parte privado y parte del Estado • •

ADMINISTRACIÓN Y GESTIÓN DE LA EMPRESA

FUNCIONES DE LA ADMINISTRACIÓN

La administración debe determinar: QUÉ es lo que se va a hacer, DÓNDE lo va a hacer, QUIÉN lo va a hacer, CÓMO lo va a hacer, CUÁNDO y en CUÁNTO tiempo se va a hacer. Administrar es el proceso de planificar, organizar, dirigir y controlar los esfuerzos de los miembros de una organización, y de utilizar todos los demás recursos para alcanzar metas declaradas.

TIPOS DE COMUNICACIÓN ORGANIZACIONAL

Comunicación interna y externa: reflejan la interacción de la empresa con su personal(canales de comunicación internos) y con su público(clientes y proveedores, entre otros).

Formal transmite información oficial de la dirección de la organización: mediante llamadas, memorandos, cartas timbradas, correos , se trata de evitar el excesivo formalismo para facilitar la comprensión del mensaje por parte del receptor Una vez redactado el mensaje, es recomendable que lo revise antes de difundirlo, ya que el mensaje incorrecto puede traer graves consecuencias.

Y la comunicación informal que es la que facilita las operaciones armoniosas entre los colaboradores, porque fomenta la confianza. Los líderes deben promover que la información que fluya por estos canales sea de calidad y lo más completa posible. Además, se deben evitar las conjeturas y los juicios personales. “Descendente” se refiere a las comunicaciones elaboradas por los líderes y dirigidas hacia sus subordinados. La ascendente se dirige hacia los líderes, desde los funcionarios que se reportan y la comunicación horizontal es la que se da entre colaboradores del mismo nivel.

ESTRUCTURA FUNCIONAL DE LA EMPRESA

ORGANIZACIÓN: El ordenamiento de todas y cada una de las áreas de la empresa es una de las funciones principales de la administración. Para organizar se necesita saber: distribuir un área física para que cada cosa tenga su lugar preciso su Espacio; programar cada actividad o tarea, asignarle Tiempo; establecer el orden y la prioridad de las tareas le permiten a la administración la eficiencia y efectividad necesaria para cumplir con sus objetivos-Trabajo y como elemento esencial en el contrato laboral se encuentra el Recurso Humano, herramienta fundamental para la organización de las personas en las empresas, y las tareas o funciones asignadas a cada cargo

Las empresas diseñan y elaboran un manual en donde se le asignan funciones a cada cargo y la responsabilidad a cada persona Una de las formas más comunes de mostrar funciones y cargos es a través del organigrama funcional, en donde se determinan las líneas de mando y la unidad de dirección. Los Recursos Financieros permiten la organización de como la dirección, distribuirá y aplicará los dineros destinados para cada actividad.

ORGANIZACIÓN INSTITUCIONAL

Se habla de una estructura organizacional formal cuando su funcionamiento y desempeño está basado en prácticas y reglas definidos, en base a objetivos definidos, mientras que se considera estructura organizativa informal, cuando surge de relaciones espontáneas o no previstas por la dirección. Estructura organizativa real: resulta de la combinación de las variables formales e informales. Hay que distinguir entre grupo de trabajo conjunto de personas que desarrollan tareas similares dentro de una organización, todos los miembros trabajan en el mismo campo y desarrollan sus obligaciones de forma individual. Suele haber un único jefe al mando de todo el grupo y la jerarquía es muy clara. Los equipos de trabajo se organizan de manera distinta aquí los miembros tienen diferentes habilidades y trabajan de forma interdependiente para conseguir un objetivo común. No pueden trabajar de forma individual porque sus tareas están íntimamente ligadas con las de sus compañeros, y se ven obligados a comunicarse entre ellos continuamente. Las jerarquías son mucho menores, puede que exista un coordinador, pero cada miembro del equipo es el experto en su área y se relaciona con los demás de igual a igual para avanzar en el trabajo. El resultado del equipo se valora globalmente, no por cada miembro, porque todos contribuyen a un único fin.

DEPARTAMENTALIZACIÓN

La departamentalización consiste en separar y agrupar las funciones de una empresa a través de la división del trabajo, las diversas tareas se delegan de la manera más lógica, se agrupan todas aquellas actividades similares, dando paso a la especialización.

EL MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF)

Es un documento técnico normativo de gestión institucional donde se describe y establece las funciones específicas, las relaciones de autoridad, dependencia y coordinación, y los requisitos de los cargos o puestos de trabajo

Los Manuales de Procedimientos deberán contar con la información completa, concisa y clara, ser de fácil manejo e identificación, debe estar siempre actualizado para lo cual se sugieren hojas móviles y en formato A4 y A3 cuando sea necesario para los gráficos. Elementos que integran el manual de organización son: a) Introducción. b) Objetivo del manual. c) Antecedentes históricos. d) Marco jurídico. e) Atribuciones. f) Misión y visión. g) Estructura orgánica. h) Organigrama. I) Objetivo y funciones. j) Glosario de términos.

EL DISEÑO ORGANIZACIONAL

ESTRUCTURA DE LA ORGANIZACIÓN -DISTRIBUCIÓN DEL TRABAJO

Para realizar la división del trabajo se necesita diferenciar las capacidades, las características de cada persona para ser el mejor en el desempeño de la tarea asignada, tener en cuenta que la práctica hace al maestro por lo que se llega al aprendizaje por medio de la experiencia y con un trabajador dedicado a una sola tarea se evita la pérdida de tiempo Soportes de información -Nociones de diseño de formularios Cuando hablamos de soportes de información nos referimos a todos aquellos dispositivos que nos permiten almacenar información en formato electrónico y que en general, son fáciles de transportar. Son procesos que coordinan el desarrollo y el ciclo de vida de las actividades contenidas en los procesos principales, es decir los procesos organizacionales y de negocio.

Diseño De Formularios

Con programas comprados o desde Crear nuevo formulario con herramientas de diseño - Access

DOCUMENTOS COMERCIALES

Hay que distinguir entre Negociables, los que se pueden convertir en efectivo o representan una promesa de pago y su poseedor puede realizar operaciones comerciales con ellos, hablamos de cheques, letra de cambio, pagaré , libranza y factura cambiaria. Y los No negociables, cuyo único fin es ser el soporte de una transacción comercial o brindan la información necesaria para realizarla, como: cotizaciones, pedidos, remisiones, facturas, recibos, comprobantes de pago, y notas débito y crédito.

Pueden ser Privados documentos realizados entre las partes sin intervención de notarios, jueces o funcionarios, o Públicos aquellos que deben ser legitimados por estos.

Se debe considerar además si son Informativos comunicansobreelestadodelamercancíaysusgeneralidades valor, condiciones de pago y los de soporte documentos utilizados como prueba de una acción realizada y para pagar o respaldar una obligación monetaria.

Los documentos comerciales deben cumplir con características generales y particulares:

Generales:

o Nombre propio del documento.

o Lugar y fecha de emisión.

o Número de orden.

o Nombres de las personas que intervienen en el negocio.

o Cantidades escritas en números y letras.

o Concepto de la transacción con todos sus detalles.

o Firmas de las personas autorizadas.

Particulares

o Nombre del documento.

o Tamaño del documento.

o Rayado de acuerdo con el tipo de documento.

o Vencimiento.

o Cuáles son los documentos comerciales

NEGOCIABLES - Entre los documentos comerciales negociables se encuentran:

Cheque

Orden de pago pura y simple librada contra un banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria o autorización para girar en descubierto.

No es una promesa de pago como el caso del pagaré; entonces se deduce que debe ejecutarse por el banco a la presentación del documento con las modalidades particulares establecidas para cada tipo de cheque.

Letra de cambio

Documento comercial consistente en una orden de pago incondicional que da el girador o deudor (quien extiende la letra) para que se pague a un beneficiario o acreedor (quien percibe el pago), un monto de dinero en una fecha determinada.

Pagaré

Documento comercial privado por el cual una persona se compromete a pagar a otra, o a quien esta indique, una suma de dinero determinada, en una fecha establecida y en un domicilio estipulado.

Libranza

Orden de pago que se da ordinariamente por carta, contra aquel que tiene fondos valores del que la expide. Debe estar expedida al portador. Una segunda forma es la constituida por los giros postales.

Factura cambiaria

La factura cambiaria de compraventa es un documento comercial negociable de tipo crediticio que libera el vendedor o girador al comprador o girado por venta real y efectiva de mercancías entregadas.

NO NEGOCIABLES

Nota de pedido o de compra Es un documento comercial mediante el cual una persona o empresa solicita un pedido de compra a un comerciante. Este documento no obliga a realizar la operación. Deberán extenderse cómo mínimo dos ejemplares: uno que queda en poder del que hizo el pedido (comprador), otro, que es el que se entrega o envía al vendedor-original-, y de ser posible una tercer copia que se envía a almacenes para verificar la coincidencia entre lo solicitado y lo recibido.

Nota de ventas

En este documento comercial el vendedor detalla las mercaderías que ha vendido, indicando, cantidad, precio, fecha de entrega, forma de pago y demás condiciones de la operación.

Cuando el vendedor acepta el pedido, extiende una Nota de Venta, por la que toma a su cargo el compromiso de entregarle la mercadería que se detallan en la misma, y el comprador se obliga a recibirlas, obliga a ambas partes a realizar la operación en los términos establecidos.

Se utiliza para ejecutar la entrega o remisión de los bienes vendidos. En él, quien recibe los bienes deja constancia de su conformidad, y con ello concreta el derecho del vendedor a cobrar y la obligación del comprador a pagar. Es la de base para confeccionar la factura. El remito se extiende por triplicado: el original firmado por el vendedor se entrega a la empresa destinataria para posterior control del cliente contra la factura recibida; el duplicado, para el transportista, con la conformidad del comprador por los efectos recibidos, queda en poder del vendedor y se destina a la sección facturación para emitir la factura y el triplicado para el remitente, la que debe ser devuelta por el comprador firmada y sellada y permanece en la sección depósito para constancia de las mercaderías salidas.

Factura /Boleta

Es un documento comercial que extiende el vendedor al comprador como constancia de un acto de compraventa de productos o servicios. Se usa para comprobar las condiciones en que se ha pactado el contrato de compraventa, además, para justificar la procedencia y propiedad de los productos o servicios y, para conocer el monto a pagar.

Boleta de contado- compra- venta contado se emite contra efectivo o cheque común (original-duplicado)

Factura- documenta por compraventa o prestación de servicios a crédito simple o documentado, la emite el vendedor y entrega original al comprador debe llevar una leyenda de Factura de Crédito y el destino de cada vía

Nota de débito Comunicación que envía un comerciante a su cliente, en la que le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que la misma indica.

Nota de crédito

Es el documento en el cual el comerciante envía a su cliente, con el objeto de comunicar la acreditación en su cuenta una determinada cantidad, por el motivo expresado en la misma.

Recibos

El recibo es una constancia de pago o de haber recibido dinero. Lo otorga siempre el que recibe y su firma puesta al pie es la prueba de la extinción parcial o total de la deuda.

Información complementaria(lúdico)

Los documentos de Trámite Interno son los comprobantes usados dentro de las empresas: pueden documentar tanto actos administrativos como hechos económicos, documentan operaciones entre secciones o sucursales de la empresa

Pedido Seccional: registra la solicitud de materiales o mercaderías realizado por una sección de la empresa que lo emite a la sección que corresponde. Ej.: de contaduría a proveeduría, del taller al depósito, tiene como finalidad que un empleado solicite para su sección una reposición lo provea de mercaderías, útiles, materias primas, materiales. Las empresas cuentan generalmente con stock, por lo que el pedido se envía directamente a los almacenes o depósitos, si los tienen se entregará y si no lo hubiera, el pedido pasará a la sección compras.

Vías: se emite en dos vías, original para proveeduría y la copia para la sección emisora. Orden de Venta: documento probatorio, de trámite interno que no se contabiliza. Se extiende una vez recibida la orden de compra del cliente, documenta el pedido de un cliente en lo referente a cantidad, calidad y precio de la mercadería solicitada, su utilidad de la orden de venta es evitar incurrir en errores al documentar todos los pedidos y concreta el compromiso entre el vendedor y el comprador. Permite coordinar y planificar ordenadamente las entregas, se emite en dos vías.El original - depósito para proceder al despacho y el duplicado queda en la sección para su facturación y archivo. Debe tener el logo de la empresa, el nombre del comprobante, fecha en que se emitió, estar numerado en forma correlativa e impresa, se debe completar con el nombre y domicilio del cliente, y detallar contenido de la venta, forma de entrega y condiciones de pago.

COMPROBANTES EXTERNOS: son los comprobantes que circulan fuera de la empresa, son documentos que nacen en la empresa y se dirigen al exterior relacionándola con otras empresas públicas o privadas.

Boleta Contado, Factura, Notas de Ajuste, Recibo Oficial son documentos negociables y comprobantes respaldatorios para la contabilización.

Solicitud de Precios: para emitir la orden de compra se debe tener conocimiento de los precios en el mercado, por ello hay que comunicarse con los proveedores y hacer un "pedido de precios", es un trámite externo y no se contabiliza, puede hacerse en forma oral o escrita. Una vez recibidas todas las cotizaciones se analizan las condiciones de venta de cada uno, se decide por uno, emitiéndose, una orden de compra en dos vías: original para el proveedor, una copia que queda en poder de la empresa emisora.

Orden de Compra: es un documento probatorio de trámite externo que no se contabiliza. Documenta las adquisiciones efectuadas por la empresa a un proveedor, es el respaldo en base al cual se elabora el pedido y se emite la documentación de venta por parte del proveedor y es utilizada por diferentes secciones de la empresa compradora (contaduría, compras) para controlar la mercadería recibida de los proveedores y sus condiciones de comercialización, logrando un mayor control de las compras.

Remito: no se contabiliza, acompaña la mercadería que se vende y toda aquella que circula por un motivo u otro dentro del país. Certifica la salida de mercadería del depósito del proveedor y documenta su ingreso en el depósito de la empresa compradora. La omisión de documentación suficiente que acompañe el transporte de mercaderías la hará objeto de decomiso y sanciones a la empresa titular y a la transportista, según las disposiciones vigentes del Código Tributario

Gestión de Stocks de Mercaderías Transportes de Bienes: son títulos valores relacionados con el transporte de mercaderías por tierra, agua y/o aire. Lo utilizan los transportistas, quienes se encargan de trasladar mercaderías mediante el cobro de una comisión o flete, aquí intervienen el Remitente: que es quién contrata el servicio y envía la mercadería; el Transportista: quién es el que se compromete a trasladar los bienes y el Destinatario: que es a quién va dirigida la mercadería.

Los títulos valores que acompañan el traslado de mercaderías son:

Guía de Encomienda: título legal del contrato entre el remitente y la empresa transportista es emitido por el transportista, que reconoce haber recibido las mercaderías indicadas y se compromete a efectuar el transporte al destino. Se utiliza para mercaderías trasladadas por transportes de pasajeros o para su uso exclusivo. Son cargas pequeñas, de entrega rápida y tarifa alta. Cuando el transporte se realiza por correo toma el nombre de "guía postal".

Guía de Tránsito o Guía de Carga: es para cuando se contratan lugares en vehículos para el traslado de grandes volúmenes dentro del país, la guía se compra en la Dirección Nacional de Aduanas y es emitida por el transportista. Documenta el compromiso de éste a trasladar la mercadería cargada y le sirve como prueba para el cobro del flete.

Guía de Propiedad y Tránsito de Animales en Pie: documento que certifica la propiedad y el origen de los animales trasladados. Es emitida por el remitente como titular del ganado que envía, ya sea de su propiedad o por venta a terceros, para quienes este documento hará las veces de título de propiedad de la mercadería comprada. Este documento lo adquiere el remitente en el Ministerio del Interior, siempre que acredite ser propietario de marcas y señales registradas de ganado. Vías cuatro: remitentetransportista- destinatario- comisaría de la zona de embarque

DOCUMENTOS PROBATORIOS DE CAJA

Ingreso de Caja: es de uso interno, se contabiliza, justifica y documenta la entrada de dinero en caja cuando no existe otro documento que respalde la operación, respalda diferencias en el saldo de caja, a favor, cheques emitidos por la empresa en pago de deudas o retiros de dinero de la cuenta bancaria (cajero automático o mostrador).

Egreso de Caja: Es un documento y se contabiliza, respalda una salida de dinero de caja de la cual no se tiene comprobante, hablamos de diferencias en el saldo de caja, en contra, pequeñas compras sin documentación que las respalde (timbres profesionales o notariales, sellados), gastos de propinas, compra de periódicos, imprevistos.

Vale de Caja es de uso particular del cajero, de trámite interno y se contabiliza, es para dejar constancia en la caja del movimiento de dinero entregado para su posterior rendición de cuentas, o como forma de adelanto de mayores montos a liquidar, adelantos de haberes(adelanto de sueldos llena el comprobante, lo firma y tramita su autorización, entregándolo posteriormente al cajero para su liquidación), el vale se une a fin de mes al recibo de sueldo (respaldando descuento del adelanto); por viáticos con o sin rendición de gastos(anticipo para gastos de traslado, comida y alojamiento, lo firma el funcionario),contra entrega del dinero por parte del cajero a un funcionario, éste debe entregar los comprobantes y/o reintegrar el dinero

PLANILLAS:

Planilla de Cobranza: cuando el volumen de deudores es importante una planilla permite resumir la gestión realizada y facilita la liquidación que deben realizar los cobradores. Esta planilla es un documento de uso interno de la empresa, en ella se resume la cobranza del día en un documento único, lo que facilita el control del cobrador y la registración del ingreso en el libro de caja y además estas planillas se arman previamente a la salida del cobrador por lo que constituyen un plan ordenado de cobranzas.

Planilla de Caja: comprobante probatorio de uso interno que permite controlar los movimientos de caja y ver su composición en cualquier momento. Es un formulario que completa el cajero y lo controla un superior en forma diaria. Es un documento descriptivo de los movimientos y composición de la caja, facilita la gestión y permite un mayor control del dinero de caja, posibilitando realizar el arqueo en cualquier momento del día. La planilla se archiva junto con la documentación registrada en la misma

SUELDOS

RECIBO DE SUELDOS – LIQUIDACIÓN DE SUELDOS Y JORNALES

El recibo de sueldo es la prueba de que el empleador abonó la remuneración a su empleado(sueldo o adelanto) sin importar la modalidad de pago, efectivo, cheque o a través de una transferencia bancaria. Para el empleador, el recibo firmado por su empleado es el respaldo de que le pagó todo lo correspondiente y el empleado estuvo de acuerdo. Para el empleado, es aceptar que lo recibió conforme. El salario de un empleado puede ser, mensual si cobra un monto por mes con independencia de la cantidad de días trabajados, jornalero si recibe un monto diario, por días en horas trabajadas, otra opción es cobrar comisiones que se calculan como un porcentaje sobre ventas o cobranzas realizadas, trabajar a destajo lo que percibe es una tarifa por unidad producida y el monto del sueldo del empleado se obtiene multiplicando esa tarifa por el total de unidades producidas por él y también, se pueden recibir premios o gratificaciones que es un monto complementario por puntualidad, rendimiento o asistencia

DENOMINACIONES DE REMUNERACIONES MÁS CONOCIDAS:

Sueldo Nominal o Bruto: es el sueldo base de cálculo de los aportes, total de remuneraciones sin descuentos. Sueldo líquido: es el sueldo nominal deducido las retenciones y los descuentos obligatorios.

Cargas sociales: son los aportes a la seguridad social con los cuales se financian los organismos deprevisión social, son el conjunto de contribuciones calculado como porcentaje que el empleador tiene la obligación de pagarle todos los meses al estado y al sindicato, por el trabajo de sus empleados, los aportes son a cargo de la empresa que debe verterlo junto con los propios.

Los sueldos y las cargas sociales (leyes sociales) representan pérdidas para el empresario mientras que BPS (Banco de Previsión Social) o el rubro de retención al empleado para seguridad social, seguro por enfermedad y otros se agruparan en una cuenta de pasivo que llamaremos BPS (se retiene y se genera una obligación de aportarlo a dicho organismo).

Hay obligación de aportar al BSE (Banco se Seguros del Estado) por concepto de cargas sociales sobre accidentes laborales o enfermedades profesionales, la paga el empleador calculándola como un porcentaje sobre el total de salarios gravados.

Los aportes son de distintos tipos, los del trabajador pagados por el trabajador(secalculaparacadatrabajador sobre los montos gravados) se denominan Personales, los aportados del patrón por el trabajador (se aplica sobreeltotaldesueldosgravados) son llamados Patronales y los gravámenes del patrón por el patrón (cálculo sobre el mayor sueldo de los empleados o ficto fijado por el BPS) sobre Sueldo Ficto Patronal (SFP): Los porcentajes de aportes patronales y personales al BPS son los siguientes:

Los aportes jubilatorios tienen como destino sistema de jubilaciones y pensiones del trabajador.

El Fondo Nacional de Salud (FONASA) es el aporte solidario al Sistema Nacional Integrado De Salud(SNIS) y tiene por finalidad una cobertura de salud para el empleado, sus hijos y cónyuge en caso de que no tengan cobertura de salud.

El Fondo de Reconversión Laboral(FRL)tiene como destino un fondo para formación de empleados 0,10%. Además de estos aportes al empleado se le retiene el Impuesto a las Rentas a las Personas Físicas (IRPF), este impuesto que recauda la DGI, se paga al BPS con los demás aportes, se calcula sobre los ingresos gravados y se le realizan deducciones por distintos conceptos.

El IRPF es un impuesto que grava las rentas obtenidas por las personas físicas residentes en el territorio nacional, es de carácter anual, el descuento que se realiza mensualmente sobre el salario nominal, a modo de anticipo de IRPF, para ir provisionando el monto a pagar una vez cerrada la anualidad, y que no tener que desembolsar este dinero "todo junto" al cierre del año. El aguinaldo no se grava al pago, es por ajuste.

Para el cálculo de IRPF se gravan todos los ingresos generados, sueldos, comisiones, horas extras, aguinaldo, licencia, salario vacacional, viáticos y partidas especiales

Están exentas de IRPF asignaciones familiares, subsidios por enfermedad, desempleo, maternidad e indemnizaciones por accidentes de trabajo o despido hasta el máximo legal Se pueden hacer “deducciones” de los ingresos, 13 BPC anuales por cada hijo o tutelado menor a cargo, 26 BPC anuales si tienen alguna discapacidad menores o mayores de edad a cargo bajo el régimen de tutela o curatela, hasta 36 BPC anuales en cuotas hipotecarias siempre que la vivienda no supere las 794.000 Unidades Indexadas.

Todos los trabajadores que mensualmente generen un ingreso inferior a 7 BPC2 , ingresos hasta $39.620,un 9.61% superior al año anterior, no tributarán el impuesto, este valor se considera mínimo no imponible de IRPF. Al ajustarse la BPC, también se elevan, los montos a deducir por hijos a cargo o cuota hipotecaria, y las franjas del Impuesto de Asistencia a la Seguridad Social (IASS) que tributan los jubilados de mayores ingresos. Para saber cuál será el descuento mensual por concepto de IRPF se puede es visitar el simulador desarrollado por DGI y hacer tus proyecciones al respecto.

Todo recibo debe cumplir ciertas formalidades para que sea válido debe incluir:

Datos del trabajador: nombres, apellidos, cédula de identidad, cargo y categoría laboral y fecha de ingreso y la forma de remuneración.

Datos de la empresa: nombre, domicilio, grupo y subgrupo de actividad, números de Planilla de Control de Trabajo de MTSS, número de afiliación al BPS, número de RUT o cédula de identidad cuando corresponda y número de carpeta del BSE.

Detalle de haberes de TODO beneficio otorgado como parte de la remuneración, jornales trabajados, ingresos nominales o brutos, salario, horas extras, feriados pagos, nocturnidad, antigüedad, prima por alimentación, tickets, vestimenta, transporte aguinaldo, salario vacacional, indemnizaciones, y todo concepto vinculado al vínculo laboral.

Detalle de descuentos: aportes jubilatorios(15%), pagos al FONASA(entre el 3% y el 8% para trabajadores con más de 13 jornales o más de 1,25 BPC y pueden optar por ASSE o mutualista)y su adicional, aporte al FRL(0,10%), IRPF (Impuesto a las Rentas de las Personas Físicas- a partir de 7 BPC y van desde el 10% al 36%) si corresponde, retenciones efectuadas y adelantos solicitados.

Fecha de pago: por lo general el empleado debe firmar y colocar la fecha

Declaración impresa de la empresa haber efectuado los aportes de Seguridad Social correspondientes a los haberes liquidados al trabajador el mes anterior y, en caso contrario, la declaración de haber vertido los aportes obreros descontados en su carácter de agente de retención.

Deberá constar el medio de pago, “efectivo”, “cheque Nro.”, o si es transferencia- banco, sucursal y cuenta. El trabajador deberá firmar la copia que quedará en poder de la empresa. El recibo de sueldo sirve de constancia laboral a los efectos de cumplir con las normas de seguridad social (Art. 10, Ley 16.244).

Todos estos descuentos son obligatorios y es el empleador quien los retiene, declara y paga al BPS, adicionalmente hay descuentos por situaciones especiales, cuotas alimentarias, préstamos, retenciones. Se cobra el salario líquido, conformado por todos los haberes menos los descuentos, el cual también deberá figurar en el recibo y será lo que se le pague en mano o se le deposite al empleado en su cuenta. La liquidación y registración se realiza por mes o quincena según el tipo de empresa y modalidad de pago, se debe hacer una reserva mediante registración contable que refleje la obligación generada en una cuenta Sueldos a Pagar y al mes siguiente se debe registrar el pago.

2 Unidad de referencia que se actualiza anual – por tercer año consecutivo el Ministerio de Economía y Fianzas elige el criterio de ajuste la BPC la evolución del índice Medio de Salarios

GENERAL DE APORTACIÓN

A los efectos de determinar el aporte jubilatorio patronal y personal, existe un tope de cotización para trabajadores dependientes y no dependientes incorporados al nuevo régimen jubilatorio (AFAP).

En aquello casos que el trabajador es beneficiario y los aportes FONASA básicos, no cubren el importe de una cuota mutual, el empleador debe hacerse cargo de abonar la diferencia resultante o sea el Complemento de Cuota Mutual (CCM).Surge de la diferencia entre el importe de los valores de la cuota mutual en base a la cantidad de trabajadores beneficiarios y el aporte básico de la totalidad del personal dependiente.

Realizar la planilla de liquidación de sueldos conociendo como está conformada la nómina.

son empleados mensuales salvo Néstor- que es jornalero cobra $ 800 por día por 8 horas de jornada laboral y

Realizar la planilla de liquidación de sueldos conociendo como está conformada la nómina de la empresa “LIKI-LIKI”

Además del recibo “mensual”, hay recibos por Aguinaldo: se entrega en junio y diciembre y Licencia que incluye un solo concepto que es “salario vacacional” y no lleva descuentos.

El empleador deberá expedir el recibo en dos vías: una para la empresa, firmada por el trabajador y la otra para el empleado. Expedir dicho recibo es obligatorio para todo empleador y es un derecho del trabajador sin importar el rubro (servicio doméstico, rural, construcción, industria y comercio, empresa pública). Si el recibo es en formato electrónico se debe instrumentar un sistema informático que permita la visualización del recibo al trabajador, mediante un usuario y contraseña que permita consultar y controlar. El acceso a la información contenida en los recibos tendrá que estar disponible por 5 años según la Ley 18.091 a requerimiento de los organismos de contralor del M.T.S.S., D.G.I. y del B.P.S..

Hoy puede acceder a los aportes de la historia laboral (a partir de 1995) consultando en la web del BPS, simplemente solicitando su clave en Abitab, Red Pagos o el propio BPS.

ORDEN DE COMPRA (tickets alimentación, total, transporte, ley 17.555 y 16.713)

La partida de alimentación está prevista en el artículo 167 de la Ley 16713. Como los tickets de alimentación tienen naturaleza salarial(se sugiere desde el BPS no gravarlos si no superan el 20% del salario nominal) deben computarse para el cálculo de: licencia, salario vacacional, e indemnización por despido; NO en el aguinaldo(que por definición es la doceava parte de lo percibido en dinero en los 12 meses anteriores al 1° de diciembre de cada año).

TÍTULOS DE CRÉDITO Y FORMAS DE TRASMITIRLO –

Son documentos autónomos, valen por sí mismos y no dependen de la operación que los originó

Conformes: en el que se reconoce la deuda por parte del comprador hacia el vendedor, con la promesa de pago en una fecha determinada (vencimiento), con anterioridad a la cual no se puede exigir el pago. Permite la posibilidad de pagar con él, transmitiéndolo a otra persona a través del Endoso; o de hacerse del dinero con anterioridad a la fecha de vencimiento, cobrándolo ante una institución bancaria con una operación denominada Descuento por la cual se adelanta un importe menor al del documento, con relación a los días que faltan para el vencimiento. La empresa que descuenta debe entregar el conforme al banco, quien lo mantiene en su poder aguardando el vencimiento. Si llegado el momento el deudor no lo abona, el banco exigirá el pago a la empresa que lo descontó, entregándole a cambio el conforme.

Vale: similar al conforme nace de un préstamo de dinero con dos modalidades, al Vencimiento, el firmante promete el pago total en la fecha fijada y Amortizable el pago se realiza en determinada cantidad de cuotas.

DOCUMENTACIÓN EN TRÁMITES BANCARIOS Y SU FUNCIONAMIENTO LEY 19210 Los documentos que intervienen en la cuenta corriente bancaria son cheques, nota de crédito bancaria, nota de débito bancaria, como respaldo de aumentos o disminuciones en el saldo de la cuenta.

En la Ley 19889 se establece la Libertad Financiera y sus límites en cuanto a la entrega de dinero y los pagos de las operaciones y negocios jurídicos a partir de su entrada en vigencia, se permite el pago mixto, se puede pagar un precio con dinero efectivo hasta 1.000.000 UI tomando el valor de la UI al primer día del mes del otorgamiento del negocio, si el precio supera ese monto, hasta dicha suma se puede pagar en efectivo y el saldo podrá pagarse con cualquiera de los medios de pago admitidos en plaza, transferencias(débitos automáticos, cajeros, celular o internet),pago con dinero electrónico, tarjeta de débito(incluidos agentes regulados por BCU-redes de cobranza), depósitos en cuentas, cheques, letras de cambio.

La LIF(Ley de Inclusión Financiera) exigía las Letras de Cambio cruzadas a nombre del Adquirente; con la entrada en vigencia de la LUC(Ley de Urgente Consideración) las letras de cambio podrán estar a nombre de otra persona y no es necesario cruzarlas.

SISTEMA BANCARIO -LA BANCARIZACIÓN

Es el proceso mediante el cual se incrementa el nivel de utilización de los servicios financieros por parte de personas físicas y personas jurídicas.

La bancarización es importante porque permite una “rentabilidad” del dinero, más valor a través del interés cobrado cada mes por los depósitos en el banco. Facilita el sistema de pagos y reduce el riesgo vinculado al uso del dinero en efectivo. Permite tener un historial crediticio para ser potencial cliente de préstamos.

En el sistema financiero uruguayo los ACTORES son :

Instituciones de Microfinanzas- son las cooperativas de ahorro y crédito, financieras y algunos bancos caracterizados por su operatoria y al público al cual se orientan

República Microfinanzas, IPRU, Fundasol, Microfin

Bancos- son seguros, poseen liquidez (para ahorros), son confiables, brindan privacidad y ofrecen ganancias (el dinero genera intereses), tienen variedad de servicios(tipos de préstamos y cuentas de ahorro) y la posibilidad de generar en un cliente un historial crediticio.

Están protegido por las leyes bancarias, ofrecen asesoría financiera por parte de personal especializado, son los intermediarios financieros mayoritarios y los más conocidos por el público, reciben dinero de las personas que quieren ahorrar (depósitos), el banco lo recibe y por ello les paga una tasa de interés que varía en función del monto y tiempo depositado.

A su vez, los Bancos prestan dinero (préstamos o créditos) y cobran al cliente por dejarle usar sus fondos una tasa de interés mensual que es el precio del préstamo.

Tienen requisitos poco flexibles, financian únicamente actividades formales, con trámites y control exhaustivo de datos que le quitan celeridad en el otorgamiento del crédito y están facultados para captar ahorro (a diferencia de las otras entidades financieras) lo que los robustece, el ahorro captado incrementa el monto de la cartera disponible para préstamos. →Son una fuente del financiamiento. El interés cobrado por los préstamos es mayor al interés que paga por los ahorros→ genera una ganancia. Banco República Scotiabank Santander Itaú Bandes HSBC

Cooperativas de ahorro y crédito- En la actualidad la oferta de crédito de las cooperativas se orienta fundamentalmente a personas con ingresos fijos (asalariados, jubilados, pensionados) y en menor grado financia a micro y pequeños empresarios, y otorgan créditos sin recibo de sueldo. Poseen gran visibilidad a nivel nacional.

Fucac Acac Coopace Cintepa

El Sector Público: Instituciones Gubernamentales de Apoyo a MiPypes- desde el Estado, existen varias instituciones gubernamentales que dan apoyo desde distintos ángulos al sector de la microempresa y las microfinanzas.

Agencia Nacional de Desarrollo - ANDE es una institución que promueve el desarrollo del país por medio de programas que buscan mejorar la competitividad empresarial y territorial, en las MiPymes. Busca democratizar y facilitar el acceso al financiamiento en condiciones adecuadas para las micro, pequeñas y medianas empresas.

Dirección Nacional de Artesanías, Pequeña y Mediana Empresa (DINAPYME)- bajo la órbita del Ministerio de Industria, Energía y Minería. Ofrece servicios de capacitación, asistencia técnica y financiera, asesoramiento y apoyo a las relaciones interinstitucionales.

Corporación Nacional para el Desarrollo (CND)- promueve y asiste a las MiPymes como agente financiero. Actúa como banca de segundo piso, es decir, financia a las Instituciones Financieras.

Financieras - son entidades reguladas por el BCU. Se orientan fundamentalmente al crédito de consumo. No pueden captar depósitos. El crédito se otorga en forma ágil y su tasa de interés suele ser elevada dado precisamente que el principal destino es el consumo. No tienen un producto específico de crédito y para obtenerlo alcanza con presentar el recibo de sueldo (familiar, amigo o vecino). Trabajan con difusión masiva (publicidad en calle, radio y televisión).

OCA Pronto Creditel

CHEQUES: COMÚN, DIFERIDO(DESCUENTO), COMPENSACIÓN, CLEARING

Cheque: Todo lo referido a los cheques está regulado por las normas generales del Decreto Ley N° 14412. Un cheque es un formulario proporcionado por el Banco y utilizado por el comerciante, persona que lo emite y firma(Librador) para disponer de sus fondos en cuenta corriente. Por su intermedio se da al Banco(Librado) en el que tiene el dinero, la orden de pagar una suma determinada, a la persona o empresa (Tenedor) indicada en el documento, o al portador.

Para que sea válido, el cheque debe incluir:

La denominación cheque en el documento

El número de orden impreso y en los talones, si los tuviere.

Lugar y la fecha de su creación y del lugar del pago.

El nombre y el domicilio del banco contra el cual se libra .

La expresión de si es a favor de una persona o al portador.

La orden incondicional de pagar una determinada suma de dinero, expresada en números y en letras , y moneda.

La firma de la persona libradora.

De existir diferencia entre la cantidad escrita en números en el cheque y la cantidad en letras, vale la escrita en letras, si hay enmendaduras u otros defectos al completar el cheque y son expresamente subsanadas bajo la firma de la persona libradora a satisfacción del banco, no se rechazará su pago. Los cheques una vez firmados y cumplidas las condiciones básicas pueden ser cobrados en efectivo en la ventanilla de la sucursal del banco que firma el cheque, presentarlo en otra institución bancaria de la que se es cliente para que esta lo cobre y deposite el dinero en su cuenta o depositarlo a través de cajero automático y el banco se encargará de cobrar el cheque donde están depositados los fondos de quien lo firma. Los cheques pueden ser de varias clases, según el plazo en que se hacen exigibles(comunes o de pago diferido) o según la forma de emisión(a la orden, no a la orden, al portador, cruzados, certificados)

Cheque Común: es una orden de pago, pura y simple, que se libera contra un Banco, el librador debe tener fondos suficientes depositados a su orden en cuenta corriente bancaria o autorización expresa o tácita para girar en descubierto

Cheque de Pago Diferido: es una orden de pago que se libera contra un Banco en el cual el librador, a la fecha de presentación estipulada en el propio documento, debe tener fondos suficientes depositados a su orden en cuenta corriente bancaria o autorización expresa o tácita para girar en descubierto. A partir de su fecha de presentación (páguese desde el …), aplican todas las disposiciones de los cheques comunes. No pueden ser presentados al cobro, antes de la fecha indicada para su pago, el plazo entre la fecha de creación y la de pago no puede exceder los ciento ochenta días

Descuento de cheques es la operación que permite cambiar cheques diferidos o vales para obtener dinero al instante, sin tener que esperar a la fecha de cobro, reduciendo además la carga administrativa. En promedio la tasa de descuento de cheques es del 30% y con tasas en tramos más cortos en torno al 16% El Cliente en el caso de descuento se constituye en Fianza solidaria respecto del Banco fiador solidario e indivisible, de todos los libradores de los Documentos descontados por el Banco, por el importe total del documento, los intereses y gastos.

Formas de extender los cheques

Sí son librados a favor de una persona determinada, a su nombre, nominados, son transmisibles por la vía del endoso. El Banco lo pagará al portador, controla la regularidad de los endosos, pero no la autenticidad de las firmas, salvo la del librador.

Sí se extiende a favor de una persona determinada con la cláusula “no a la orden”; solo podrá ser pagado al beneficiario que acredite su identidad, o acreditado en su cuenta, para lo cual tiene que cruzarlo especialmente y endosarlo. El “cheque nominativo” únicamente lo puede cobrar la persona cuyo nombre figura en él.

Al portador: sin indicación de beneficiario, son pagados a la persona que se presente para su cobro, puede ser en efectivo en caja o puede depositarse en la cuenta corriente del tenedor. Para ello se endosan o se expresa al dorso a que cuenta deben acreditarse. Son transmisibles con su simple entrega.

RANSMISIÓN DE LOS CHEQUES , al estar a favor de determinada persona, se presumen a la orden, por lo cual se transmiten por endoso y entrega del título, los cheques al portador se transmiten por simple entrega. Para endosar debe colocarse la palabra Endoso en el cheque y firmar al dorso por el endosante, se puede designar beneficiario, o con la simple firma del endosante, endosarlo en blanco, el nuevo portador a su vez tiene opciones, llena el blanco con su nombre, con el de otra persona o , entregar el cheque a un tercero, sin llenar el blanco ni endosarlo. Plazo de presentación se dispone de diferentes plazos según donde y contra que banco se emitieron .

Cheque Cruzado El cruzamiento de un cheque impide su cobro en efectivo y no puede cobrarlo en las cajas del Banco, para poder cobrarlo, debe ser depositado. El cruzamiento se efectúa por medio de dos líneas paralelas, colocadas en el frente del cheque. El mismo puede ser general contiene entre las líneas la palabra BANCO o especial donde se escribe entre las líneas el nombre de un banco determinado. En el cruzamiento general, el beneficiario o tenedor deberá depositar el cheque en cualquier banco para su cobro, en cambio el cruzamiento especial, solo podrá cobrarlo a través del Banco especialmente designado. El cruzamiento general podrá transformarse en especial, pero no a la inversa.

Cheque Certificado Consiste en una constancia, firmada por el Banco en el mismo cheque, en que se establecen que existen fondos disponibles en la cuenta del librador para su pago. El cheque certificado no es endosable. La certificación hará responsable al Banco girado frente al tenedor de que, durante el período de presentación, tendrá fondos suficientes para pagar el cheque. El girado mantendrá afectada en la cuenta la cantidad correspondiente al cheque certificado destinado a su pago, hasta que transcurra el término de presentación.

Letra de Cambio Es una orden escrita por la cual una persona encarga a otra el pago de una suma de dinero, proporcionando liquidez inmediata. En este tipo de documento existen tres intervinientes: el librador, que es la persona que emite la letra a favor de sí mismo o de un tercero (tomador), y en contra de un deudor (librado), que es el que hará efectivo el pago a su vencimiento.

Compensación de cheques , es el medio por el cual los bancos hacen efectivo el cobro de cheques de depositados realizados por sus clientes de cheques emitidos por otro Banco. Es el proceso que siguen los bancos para cruzar operaciones de traspasos y reembolsos entre ellos se denomina Clearing bancario, un cliente de un banco A deposita en su cuenta un cheque de un banco B. El banco A concurre a la Cámara de Compensación con el cheque del bancoB y lo intercambia por uno emitido contra su institución. Si este proceso no se produce, el cliente que depositó el cheque no verá la suma acreditada en su cuenta y quien lo emitió no verá el débito.

El banco A debe al banco B 100 euros y, paralelamente, el banco B le debe 120 euros al banco A. Una vez realizado el proceso de Clearing o compensación, A y B quedarían en que B solamente paga 20 euros al banco A. Este proceso es muy útil ahorra costos, y evita movimientos innecesarios de dinero.

Carta de crédito: es un documento emitido por bancos comerciales entidad solvente, para garantizar el pago de una mercancía. Esto le indica al vendedor o exportador que, cumplida las condiciones del contrato, el banco emisor es responsable del desembolso de dinero independiente del contrato que dio su origen. Para solicitar una carta de crédito, debe existir un proceso de negociación con un contrato de compraventa de mercancía previo a la emisión de la carta, luego de la negociación, el vendedor, para garantizar el pago de sus productos le solicita una carta de crédito al comprador, quien se dirige a su banco para que la emita, luego de entregar los detalles de la transacción, si es aprobada, el vendedor es notificado entonces produce o envía la mercancía, una vez cumplidas las condiciones de la carta de crédito, el banco paga. Organizaciones internacionales privadas, no gubernamentales, como la Cámara de Comercio Internacional(CCI), buscan lograr uniformidad en todos los aspectos relacionados con la carta de crédito.

TRÁMITES Y GESTIÓN TRIBUTARIA ORGANISMOS PÚBLICOS

DGI- DIRECCIÓN GENERAL IMPOSITIVA, es una Unidad Ejecutora del Estado, dependiente del Ministerio de Economía y Finanzas, que se encarga de administrar los tributos que le fueron designados por ley. Entre algunas de sus cometidos se encarga de prevenir e investigar defraudación fiscal, liquidar y recaudar tributos, asesorar e informar lo relativo a las normas tributarias y su aplicación. Este organismo para cumplir con sus cometidos deberá apoyarse en diferentes actividades como identificar a sus contribuyentes, recaudar los tributos, determinar la forma de liquidación y pago, presentación de declaraciones juradas y fiscalizar por medio de inspectores y de los documentos de las empresas

BPS -BANCO DE PREVISIÓN SOCIAL, su cometido es administrar y coordinar la seguridad social 3 en el Uruguay, para lograr la mejor utilización de los recursos que dispone a intercambiar información que les permita a unas y otras cumplir en forma eficiente sus funciones.

El BPS se encarga de jubilaciones, pensiones por vejez e invalidez, asignaciones familiares, subsidios por maternidad, desempleo, programas de soluciones habitacionales, estadías en centros de vacaciones, lentes, audífonos, prótesis, afiliación mutual de trabajadores entre otras más.

MTSS- MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL tiene como funciones el cumplimiento y aplicación de las leyes de todas las ramas del trabajo, reglamentos, contratos, convenios colectivos, se encarga a través de dependencias de facilitar información técnica y asesorar a los empleados y patrones para cumplir con todas las disposiciones, mismas que deberán poner en conocimiento de la autoridad superior situaciones de deficiencias y abusos.

BSE BANCO DE SEGUROS DEL ESTADO es un organismo que tiene como tarea realizar toda clase de seguros, reaseguros4, contratación de rentas vitalicias, administración de fondos de ahorro previsional, seguros de retiro y prestará asistencia médica en el área de su especialidad.

3 Conjunto de prestaciones reguladas por ley en procura de dar al individuo un grado suficiente de bienestar para que desarrolle adecuadamente su personalidad en beneficio propio o de la sociedad.

4 Contrato de seguro donde una aseguradora (cedente) pasa a ser asegurado de otra entidad aseguradora (reaseguradora), distribuye riesgos y limita responsabilidades que asumiría en caso de siniestro, cubriendo parcial o totalmente su costo

Para abrir una empresa o sociedad en Uruguay hay que tomar en cuenta la importancia que tiene elegir adecuadamente el tipo de sociedad, ya que es más complejo y costoso cambiar el tipo de empresa luego de que haberla constituido.

En la DGI, Asistencia al Contribuyente, se puede obtener atención personalizada sobre los requisitos y pasos a seguir al abrir una empresa, Unipersonal, la Sociedad de Responsabilidad Limitada (SRL) Sociedad por Acciones Simplificadas (SAS) o Sociedad Anónima (SA).

Al iniciar el giro deben realizar una seri de tramites para funcionar correctamente, lo que deberá comunicarlo ante los distintos organismos fiscalizadores del Estado.

INSCRIPCIÓN DE UNA SOCIEDAD, en Montevideo hay 2 oficinas en ellas se deben presentar, las empresas unipersonales el Formulario 0351 de Inscripción y Actualización y el REC 205 que es la declaración de sueldos fictos. Se exige además ser mayor de 18 años. Documento de identidad válido legalmente en Uruguay cédula o, pasaporte(extranjero) y algún documento que pruebe la dirección fiscal del emprendimiento( recibos de UTE , OSE o Antel), a nombre del titular de la empresa o en su defecto presentar una certificación notarial del domicilio.

La empresa Unipersonal debe ser inscripta en el Registro Único de Contribuyentes- trámite gratuito, salvo el timbre profesional. La solicitud se realiza en forma personal, por el titular o por un tercero (con fotocopia de cédula de identidad vigente). Luego de inscripta esta nueva empresa en la DGI, hay que inscribirla en el BPS, se cuenta con diez días hábiles de plazo para el trámite de lo contrario se deberá pagar una multa. Aunque no se trata de un trámite necesario para el funcionamiento de la empresa unipersonal, después de la inscripción en el BPS podrá afiliarse a una mutualista. Los titulares de empresas unipersonales tienen la obligación y el derecho de afiliarse a los Seguros Sociales por Enfermedad. Las empresas pluripersonales presentarán los formularios 0351, 0352, Anexo de inscripción y Actualización de Personas Físicas vinculadas, Formulario REC 205 y Formulario 5450 para que pueda hacer los talonarios de facturas, es necesario tramitar una Autorización para la Impresión de Documentación. Debe acompañar estos formularios con fotocopias de cédulas de identidad de los socios, si va un tercero su cédulayfotocopia, certificadonotarialoriginalycopia certificando lafirmadetodoslossociosydatospersonales. La DGI asignará un número de RUT (Registro único Tributario) a cada empresa nueva, que la identificará luego para realizar los pagos (Form. 6351) , el BPS asignará un número de empresa o contribuyente para realizar los pagos.

Sin importar cuál será tu actividad económica, este será el primer trámite que debes efectuar como contribuyente. Es un código que está compuesto por 12 dígitos. Dos de ellos indican la zona en la que se efectúa la actividad. Otros seis muestran el giro . Tres números más señalan la cantidad de sucursales con contabilidad independiente. El último dígito cumple el papel de número verificador para evitar repeticiones.

Lugar de inscripción

Número de sucursales con contabilidad propia 21 357887 001 6 Dígito verificador Número asignado por DGI

El trámite siguiente es la inscripción es en el MTSS, en la Inspección General de trabajo y Seguridad Social, la que además de tareas relacionadas a la actividad laboral debe promover y articular los intereses de los sectores sociales para mejorar el desarrollo de las relaciones laborales y las políticas de empleo. Esta unidad fiscaliza lo exigido en los documentos de trabajo, planillas de control de trabajo, recibo de sueldos y Libro Único de Trabajo.

Las empresas deben crear sus planillas de trabajo a través del BPS, tengan o no personal, inscripción sin costo y renovable año a año o cada 5 años si no tiene personal.

Los recibos de salarios son obligatorios el empleador los debe emitir y entregar a sus trabajadores por la liquidación correspondiente se hacen en dos vías y ambas sirven de constancia laboral.

Libro Único de Trabajo, libro que no lo utilizará más, a menos que contrate algún empleado, en el forman los inspectores sus visitas, el resultado de estas y las intimaciones en caso de existir. Sí tiene empleados a cargo allí van cambios de horario, turno, horas extras, horarios especiales y accidentes de trabajo.

BSE- deberá obligatoriamente contratar un seguro de accidentes de trabajo y enfermedades profesionales La ley declara obligatorio a este tipo de seguro y establece la responsabilidad civil de todo patrón, por los accidentes que ocurran a sus obreros “a causa del trabajo o en ocasión del mismo”. Los accidentes de trabajo deben declararse ante el Banco dentro de las 48 horas por el patrón.

Enfermedadesprofesionales,tuberculosis(polvo,cámarasfrigoríficas)enfermedadesrespiratorias(madera,cereales) Las indemnizaciones las paga el BSE es un porcentaje del sueldo cuando el funcionario se accidente dentro del horario de trabajo y que lo imposibilite a trabajar y varía de acuerdo a la entidad del accidente

INTENDENCIA MUNICIPAL si corresponden habilitaciones -Bromatología, cartelería, altas y bajas de comercios.

DIRECCIÓN NACIONAL DE BOMBEROS, para dar apertura a un local comercial es debe contar con la habilitación UTE, OSE, ANTEL, para locales comerciales se deberá dar el alta a los servicios comerciales

DURANTE EL GIRO DE LA EMPRESA , durante su existencia se deben realizar diferentes tramites en los diferentes organismos del Estado en DGI pago de tributos, presentar declaraciones juradas, solicitudes de Certificados Único5 y diferentes consultas. En el BPS pago de aporte correspondientes, presentación de declaración nominada, solicitud de certificados y demás consultas. En la Inspección General de Trabajo se deben renovar las Planillas de Trabajo y Libro de Registro Laboral, citaciones de inspectores y todo tipo de consultas.

Con el BSE se mantiene la relación por pago de primas de pólizas y denuncias laborales. Y con la Intendencia correspondiente el pago de tributos y consultas necesarias.

Los trámites de clausura son muy importantes sobre todo porque hasta que se realice la empresa sigue en alta y por consiguiente sigue generando tributaciones.

Las empresas unipersonales deben presentar el formulario 0355 de Cancelación y el formulario 0453 de papelería no utilizada y última utilizada , para el caso de máquina registradora el Form. 3/006(DGI) y el Form. 205(BPS) de sueldo ficto.

El trámite se hace entregando todos los formularios anteriores y la tarjeta de RUT junto a la fotocopia de constancia del MTSS.

La clausura de las empresas pluripersonales dependerá de su naturaleza jurídica.

Sociedad por Acciones Simplificada Inscripción SAS “en formación” (Ley19.820–Decreto198/2021) Clausura

Sociedad Anónima Inscripción Clausura

EL SISTEMA TRIBUTARIO URUGUAYO

Los ingresos provenientes de un sistema tributario representan un componente esencial de los recursos públicos o ingresos del Estado, son los impuestos internos, aduaneros y las contribuciones especiales a la seguridad social

Con vigencia 1º de julio de 2007, a partir de la Ley de Reforma Tributaria, rige en nuestro país un nuevo sistema, cuyos objetivos serían: promover una mayor equidad, incrementar de la eficiencia del sistema tributario. Estimular de la inversión productiva y del empleo, de modo de generar las condiciones que faciliten el crecimiento económico.

El régimen de tributación uruguayo tiene como objetivo definir que impuesto esta obligado a pagar cada empresa, y están divididos en dos grandes grupos sujetos a Régimen General donde el BPS los clasifica en subgrupos Industria y Comercio, Construcción, Rural, Bancario….y la DGI en Industria y Comercio(con aporte mensual) y Servicios Personales(pagan cada 2 meses). Y el Régimen tributario para empresas de pequeña dimensión económica : Pequeña empresa o IVA mínimo, o Monotributo Existen distintos organismos del Estado encargados de la recaudación de tributos6: la Dirección General Impositiva(DGI),laDirecciónNacionaldeAduanas(DNA),elBancodelaRepúblicaOrientaldelUruguay(BROU), el Banco de Previsión Social(BPS), otros organismos de seguridad social y los Gobiernos Departamentales. Atendiendo al tipo de imposición, dentro de nuestro sistema tributario podemos identificar: Impuestos al consumo, a la renta y al patrimonio.

IMPUESTOS AL CONSUMO

IVA(IMPUESTO AL VALOR AGREGADO), grava las importaciones, la circulación interna de bienes y la prestación de servicios dentro del territorio. Es un impuesto que paga el consumidor final, la empresa es un agente de retención, es una intermediaria entre el Estado y el consumidor final.

En Uruguay están vigentes tres tasas de IVA, la básica 22% que grava a todo bien y servicio que circula en el país, la tasa mínima 10% creada con el fin de hacer llegar a los consumidores bienes y servicios básicos a un precio más accesible(pan, pescado, carne, aceite, medicamentos, servicios vinculados a la salud y otros) y exentos 0% tasa cero las exportaciones y venta de productos agropecuarios(excepto frutas, hortalizas y flores), exportación de servicios y las instituciones educativas(con la salvedad que tampoco descuentan IVA).

La LIF(Ley de Inclusión Financiera) generó modificaciones en el porcentaje a través del uso de tarjetas de debito y crédito, prepagas, billeteras electrónica y transferencias reduciendo el importe que se paga por las diferentes transacciones.

El calculo del impuesto se realiza sobre los montos netos(sin IVA) registrados por ventas que deben ser discriminados en la documentación. El IVA está incluido en las adquisiciones que formen parte del costo de lo vendido por el sujeto pasivo7 del impuesto pueden ser deducidos del IVA ventas facturado.

IVA A PAGAR = Sumas del IVA Ventas – Suma del IVA Compras

Si el IVA VENTAS > IVA COMPRAS la diferencia se convierte en un crédito que se podrá utilizar como parte del pago los próximos meses, si IVA VENTAS > IVA COMPRAS esa diferencia se debe abonar a la DGI como adelanto mensual

La forma de pago es a través de declaraciones juradas mensuales al mes siguiente al que se produjo el hecho gravado

5 Certifica estar al día con DGI

6 Tributo- prestación que las persona físicas o jurídicas están obligados a realizar al estado para la financiación de las necesidades colectivas

7 Persona física o jurídica que tiene que hacer frente a una obligación

IMPUESTO ESPECÍFICO INTERNO (IMESI) Es un impuesto selectivo que grava la primera enajenación, de ciertos bienes con tasas variables, según el tipo de bien: bebidas, Alcoholes potables, tabaco, cigarrillos y habanos, vehículos, neumáticos, cosméticos, fertilizantes, combustibles- petróleo y derivados. Artículos que requieren habilitación del M.S.P. o M.G.A.P. Dinero en efectivo.

IMPUESTOS SOBRE LA RENTA

Una renta es la utilidad o beneficio que se obtiene a cambio de realizar una actividad o tener una inversión, es el ingreso o ganancia que se obtiene de la diferencia de las ganancias , ventas , menos los gastos, costo de ventas, luz, agua, sueldos…, en el caso de capital invertido si es una cuenta bancaria, bonos o acciones la renta son los intereses que se generan, en el caso de propietarios de inmuebles la renta es la diferencia entre alquileres y gastos generados, contribución, impuestos, y si es una persona asalariada la renta es el sueldo El régimen tributario uruguayo, define tres tipos de impuestos a la Renta, y dependiendo de la actividad que realice será por el que quedará alcanzado IRAE, IRPF, IRNR

IMPUESTO A LAS RENTAS DE LAS ACTIVIDADES ECONÓMICAS (IRAE) es una de las principales obligaciones tributarias de los contribuyentes empresariales en Uruguay. Es una renta de fuente uruguaya8 , están alcanzados por este impuesto todos los que combinan capital y trabajo para obtener Rentas(comercios, farmacias, ferreterías, zapaterías) y Sociedades Comerciales aun sin la combinación de capital y trabajo, Se tributa por los ingresos derivados de operaciones realizadas en Uruguay, actividades de personas con residencia fiscal en el país y empresas que generan ingresos en el extranjero, empleando de manera directa bienes y recursos utilizados económicamente en Uruguay.

Es un impuesto que específicamente grava las utilidades netas(las rentas) que obtuvieron durante el respectivo ejercicio económico, es un impuesto de liquidación anual equivale al 25% de la utilidad neta gravada de la organización durante el ejercicio la cual se debe calcular en función de las ventas de cada mes y un coeficiente correspondiente, y se deben realizar anticipos mensuales

Para determinar el monto de este impuesto se debe calcular la renta bruta de la empresa durante el año económico y realizarle las respectivas deducciones que apliquen de acuerdo con la ley y al tipo de compañía, como gastos destinados a apoyo social, e inversiones en maquinaria y mejoras locativas, gastos asociados a rentas no gravadas y pérdidas en ejercicios anteriores, y reajustes por inflación. Este valor se debe plasmar en los estados financieros y balances de cierre como renta anual.

IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

El IRPF es un impuesto anual, de carácter personal y directo que grava las rentas de fuente uruguaya, así como los rendimientos de capital mobiliario provenientes del exterior, que obtengan las personas físicas consideradas residentes en el país

El IRPF se calcula sobre la base de un “sistema dual”, con un tratamiento diferencial para las rentas del capital (Categoría I) y las rentas del trabajo (Categoría II), se hace su liquidación por separado.

Rentas de Categoría I rendimientos de capital, de capital inmobiliario, transmisiones patrimoniales y las donaciones se liquidan mediante declaración jurada a una tasa general del 12%.

Rentas de Categoría II aquí se consideran las rentas del trabajo en relación de dependencia los ingresos, regulares o extraordinarios, en dinero o en especie, que surgen de su actividad personal, los subsidios por inactividad compensada9 , no aporta seguro por desempleo, enfermedad, maternidad y las indemnizaciones temporales por accidentes de trabajo. Tienen una tasa progresiva que está determinada en BPC(Base de Prestaciones y Contribuciones ) que se ajusta desde el Poder Ejecutivo los 1° de enero, hay que determinar la base de cálculo de rentas y las deducciones, para saber a qué tramo pertenece, el impuesto a pagar es la diferencia entre la renta imponible menos las deducciones. De la renta se pueden deducir: aportes jubilatorios, aportes al Sistema de Salud, el Fondo de Solidaridad y su adicional, no entran tickets de alimentación, y un ficto en concepto de alimentación, educación, vivienda y educación de hijos menores de 18 años, las alícuotas van del 10% hasta el 36%, y se aplican en forma progresiva, existiendo un mínimo no imponible, para determinar el monto total de las deducciones, se aplicarán las alícuotas del 8% o del 10%, dependiendo de los ingresos nominales (excluyendo salariovacacional y aguinaldo) obtenidos por el contribuyente.

Se puede optar por liquidar este impuesto por núcleo familiar, se aplican tramos diferentes a los previstos para las personas físicas

En ambos casos la retención10 la realizan las empresas a modo de adelanto y los ajustes se hacen con la DGI Deben presentar declaración jurada de IRPF quienes presten servicios personales fuera de la relación de dependencia, aquellos que tengan relación de dependencia con más de un empleador u opten por liquidar el impuesto como núcleo familiar, no están obligados a hacerlo quienes obtienen rentas provenientes de un sólo empleador, ni tampoco trabajadores dependientes con ingresos que no superen un mínimo no imponible previsto en forma anual.

8 Las obtenidas de actividades desarrolladas, bienes situados o derechos utilizados económicamente en Uruguay

9 subsidio especial para, persona sin empleo por causas ajenas a su voluntad, sin acceso a jubilación por falta de edad o servicios

10 Pa rte del ingreso que retiene un tercero y los vuelca al sujeto activo( beneficiario de un derecho en este caso DGI-BPS)

IMPUESTO A LAS RENTAS DE LOS NO RESIDENTES (IRNR) IMPUESTO anual personal y directo que grava todas las rentas de fuente uruguaya(provenientes de actividades lucrativas, rendimiento de capital, rendimiento del trabajo como activo o pasivo y de los incrementos patrimoniales venta de muebles, inmuebles o títulos valor, en el país) que obtienen las personas físicas o jurídicas no residentes, cuando no cuenten con un establecimiento permanente, el impuesto grava rentas brutas, a tasas proporcionales, siendo la tasa general del 12%, dividendos y utilidades en un 7% y los intereses en moneda nacional o UI en un 3%

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) impuesto anual, de carácter personal y directo, que grava los ingresos de fuente uruguaya originados en jubilaciones, pensiones y prestaciones de pasividad de similar naturaleza, con tasas que van del 10% al 30%.

IMPUESTOS SOBRE EL CAPITAL

EL IMPUESTO AL PATRIMONIO (IP) grava el patrimonio neto fiscal (bienes y derechos situados, colocados o utilizados económicamente) en el país, lo pagan todas las personas físicas con independencia de su nacionalidad o país de residencia con un patrimonio que supere el mínimo no imponible, lo pagan por núcleo familiar, o en forma individual las sucesiones sin herederos hasta el 31 de diciembre y todas las personas jurídicas pagan la tasa del 1,5% al cierre del ejercicio económico y del 2,8% para las financieras, y en el caso de personas físicas las tasa varían ente el 0,7% y 1,2% si superan el monto mínimo no imponible.

El monto imponible del impuesto se determina por diferencia entre el activo gravado y el pasivo deducible

IMPUESTO DE CONTROL A LAS SOCIEDADES ANÓNIMAS (ICOSA) grava a las Sociedades Anónimas (S.A.), y se aplica en ocasión de su constitución y al cierre de cada ejercicio fiscal.

IMPUESTO A LAS TRASMISIONES PATRIMONIALES (ITP) – grava venta de bienes inmuebles, lo paga tanto al enajenante como al adquirente con una tasa del 2% aplicable sobre el valor catastral del bien.

IMPUESTO DE ENSEÑANZA PRIMARIA es un impuesto anual que grava a los propietarios, promitentes compradores, usufructuarios y poseedores de bienes inmuebles urbanos, suburbanos y rurales de todo el país, con valor catastral del inmueble hasta determinado monto. Las tasas son progresivas y van desde el 0,15% hasta el 0,30%.

LABORAL

Nociones básicas de la relación laboral responsabilidades de la empresa, los derechos y deberes de un trabajador Uruguay tiene reconocidos constitucionalmente estos derechos y ha ratificado los Convenios Internacionales del Trabajo, de la O.I.T., que refieren a ellos

ASESORÍA EN DERECHOS FUNDAMENTALES

Es una unidad de asesoramiento, que depende de la subsecretaría del Ministerio de Trabajo y Seguridad Social cuyos cometidos son: promover y difundir los Derechos Fundamentales en el Trabajo: la Libertad de Asociación, la Libertad Sindical, el Reconocimiento a la Negociación Colectiva, la Abolición Efectiva del Trabajo Infantil y la Eliminación de la Discriminación en materia de Empleo y Ocupación; realizar el seguimiento sobre la aplicación práctica de los Convenios Internacionales del Trabajo relacionados con los Derechos Fundamentales; coordinar con las diversas Unidades Ejecutoras de esta Secretaría de Estado y con otros organismos e instituciones, a efectos de lograr una adecuada articulación en la promoción y aplicación de los referidos derechos.

El empleado es la persona física y el empleador puede ser una persona física o jurídica.

DERECHOS LABORALES

-Accidentes de trabajo -Aguinaldo -Descanso semanal -Descansos intermedios -Despidos -Maternidad -Feriados-Disposiciones procesales -Horariosdetrabajo-Horasextra-Salarios-Licencia -Trabajoa domicilio -Seguro de paro -Salario vacacional -Seguro de enfermedad -Ley de Promoción al Empleo - Empleo juvenil -Fondo de garantías de créditos laborales -Ley de promoción del trabajo para personas con discapacidad Las relaciones de trabajo se pueden controlar por medio de los contratos laborales donde ambas partes son totalmente libres, y están bajo los reglamentos de la Ley Orgánica de la Dirección del Trabajo, que regula a empleadores, la posición de los convenios y sindicatos por medio de la supervisión del Ministerio de Trabajo y Seguridad Social. En el contrato laboral se da de alta al empleado en la Seguridad Social, mientras que en el contrato mercantil cada uno debe estar dado de alta en el régimen especial de trabajadores autónomos o en la mutualidad, por ejemplo, de abogados o procuradores, según sea el caso.

Con referencia a la RELACIÓN DEL EMPLEADO CON LA EMPRESA se puede clasificar según:

el tiempo de duración de la relación laboral, por tiempo determinado(contrato a término) o por tiempo indefinido(no existe fecha que, de fin al contrato de la relación laboral, lo que no se garantiza que no se pueda finalizar en cualquier momento).

el carácter del empleador, empresa pequeña o multinacional o Administración pública;

la forma de contratar la relación laboral, hablamos de contrato para la formación y el aprendizaje; y la que se concluya según el nombramiento o contrato de prácticas

el lugar de ejecución del trabajo es cuando se trabaja fuera de la sede principal de la empresa, puede ser trabajo a distancia desde el hogar o en otros espacios debido al avance de la tecnología.

la extensión de la jornada laboral es fundamental que, desde el comienzo de la relación de trabajo, se concrete un horario a cumplir para realizar sus actividades diarias.

Las relaciones laborales deben ser personales ya que el trabajo es realizado por una persona física a quién el estado interviene defendiendo la personalidad, la dignidad y la libertad del empleado. Debe ser una expresión voluntaria el contrato laboral, necesita del conocimiento de las partes correspondientes. Es una relación laboral dependiente, del empresario, depende la dirección y organización y tiene el poder para diciplinar y sancionar.

La contraprestación en el derecho laboral es el pago salarial, la retribución elemento fundamental de todo contrato laboral, sin ella, no habrá contrato. Otra característica es la ajenidad, el trabajo se realiza por cuenta ajena, trabaja sin asumir los riesgos y los costos y no se apodera de los frutos de su trabajo, el trabajador cobra un salario mientras que los beneficios producidos por su trabajo van al empresario.

JORNADA LABORAL, CÁLCULO DE AGUINALDO, LICENCIA Y SALARIO VACACIONAL, INDEMNIZACIÓN POR DESPIDO, SEGURO DE PARO Y DE ENFERMEDAD.

Jornada Laboral: Existe una doble limitación de la jornada de trabajo: no se puede trabajar más de 8 horas diarias, ni 44 o 48 horas semanales, según se trabaje en el comercio o en la industria.

Aguinaldo: es la doceava parte ya sean mensuales o jornaleros

Licencia: para el trabajador mensual se calcula el sueldo mensual dividido 30, multiplicado por 1,66 ,para el caso que genere 20 días, o multiplicado por 1,75 si se generan 21 días; al jornalero se llega multiplicado el jornal diario por 0,066 para el caso que genere 20 días de licencia o multiplicado por 0,07 si genera 21 días.

Salario vacacional: se abona al salir de licencia, es el 100% del jornal líquido. Si es mensual y sale 10 días, a ese sueldo mensual se le hacen los descuentos se divide entre 30 y se multiplica por 10. Si es un trabajador jornalero, el salario vacacional será el jornal líquido por los días de licencia.

Horas extras: son las que excedan del límite legal o convencional, aplicable a la actividad y categoría laboral. Las fracciones mayores 30 minutos se computan como una hora. En días hábiles: las horas extras se pagarán con el 100%(en buen romance, al doble), respetando diurna o nocturna, el feriado o el día libre, el recargo será de 150 %. El máximo semanal permitido es de 8 horas extras, con consentimiento del trabajador. Este límite podrá ser excedido con autorización del MTSS. Estás horas forman parte de la liquidación de aguinaldo, licencia, salario vacacional y se promedian las horas extras realizadas en los 12 meses anteriores en caso de despido.

Prima por antigüedad: 0,5 % por año trabajado, con un máximo del 5 %, en caso de despido su monto mensual vigente debe incorporarse a la base de cálculo.

Comisiones: parte del sueldo acordada con el empleador por transacciones realizadas, forman parte de aguinaldo, licencia y salario vacacional y en caso de despido debe incorporarse el promedio mensual.