FINANCIERO BENNETT

IvanE Torres J

8-898-570

FacultadAdministracion de Empresa y Contabilidad

PROFESOR

Ricardo Bennett Vallejo

GRUPO

AD32L

TRABAJO

Portafolio Digital AÑO 2024

ASIGNATURA Administración Financiera

INTRODUCCION

En un mundo donde las decisiones financieras son cruciales para el éxito de cualquier organización, la administración financiera se erige como un pilar fundamental. A través del razonamiento financiero, se busca maximizar el valor de los recursos disponibles, equilibrando riesgos y beneficios para alcanzar los objetivos financieros de manera eficiente. En esta travesía, los administradores financieros navegan por un mar de datos, análisis y estrategias, trazando un rumbo que garantice la estabilidad y el crecimiento sostenible de la empresa en un entorno económico cambiante y desafio.

TEORIA

LIC. EN INGENIAR ADMINISTRACION DE EMPRESA

YCONTABILIDAD

Ingeniería

Administración contabilidad economía mercadeo Sis. De

Información

Empresarial

AdministraciónProcesó Adm. planificación organizacion

Direccion

Control

CONTABILIDAD / ESTADO FINANCIEROBALANCE GENERAL

Activos corrientes

Se transforman rápidamente en efectivo a un corto plazo. Un corto plazo quiere decir un año - menos.

Se transforman en efectivo a un largo plazo. Es decir lentamente. Activos no corrientes

Pasivo corriente

Se transforman en efectivo a un corto plazo. Produce rapido.

Pasivo no corriente

Se pagan en efectivo lentamente. Produce lento.

INGRESOS

Ventas

EGRESOS

Costos y Gastos

ADMINISTRACION FINANCIERA

FUNCIONES GENERALES

Administración

Crear riquezas para lo accionista de la empresa rea izar análisis tomar la decisión respecto a as nversiones que la empresa estepara tener

Determinar la política de dividendos

Aspectos financieros

La inversiones en activos reales, en activos financ eros la obtención de fondos necesarios para la inversión de activos la des c ones relac onadas con la reinversión de las utilidade

Administrador financiero

Un administrador financiero debe aprender conceptos que le servirán a tomar desiciones

•So vencia

•Estabilidad.

•Rentabilidad

Riezgos entre otros

•sebemos saber que a mayor riezgo que se asume en la nversión

Activo corriente circulante, no circulante

Capital o patrimonio

•BALANCE GENERAL ESTADO DE RESULTADO

Cuenta por pagar, intereses por pagar, inventario, renta pagada por adelantado, seguro pagado por adelantado.

Activos no corrientes o no circulantes,son los activos que se trasforman a corto plazo + 1 año (Lentamente)

Otros activos inversionales: activos tangibles, terreno (edificio), equipo mobiliario (equipo de oficina)

ECONOMIA

Demanda

Consumidor

911-234-567

www.unsitiogenial.es

Calle Cualquiera 123, Cualquier Lugar

Precio

Oferta

Producir ventas

producto terminado

Ingresos

Ventas

Producto o servicios.

Costos - Gastos

Costo de venta

iventario inicial. + compra.

- devoluciones, descuentos en compras.

trasporte, flete, impuestos de importación.

inventario Final.

= Costos de Vesta.

ventasterminadas.

Costoygastos

Materia prima Mano de obra Gastos de fabr cac ón

ventas

COMPAÑIA XX

Estado de resultado. periodo del año 20XX

— costo de ventas

= Utilidades Bruta

— Gastos operativos

Gastos Administrativos

Gastos de ventas

Gastos de publicidad

= Utilidades Operativas

— Gastos Financieros

= Utilidades antes de Impuestos

— Impuestos

Utilidades neta despues de impuestos

— Dividendos

= Utilidades Retenidas.

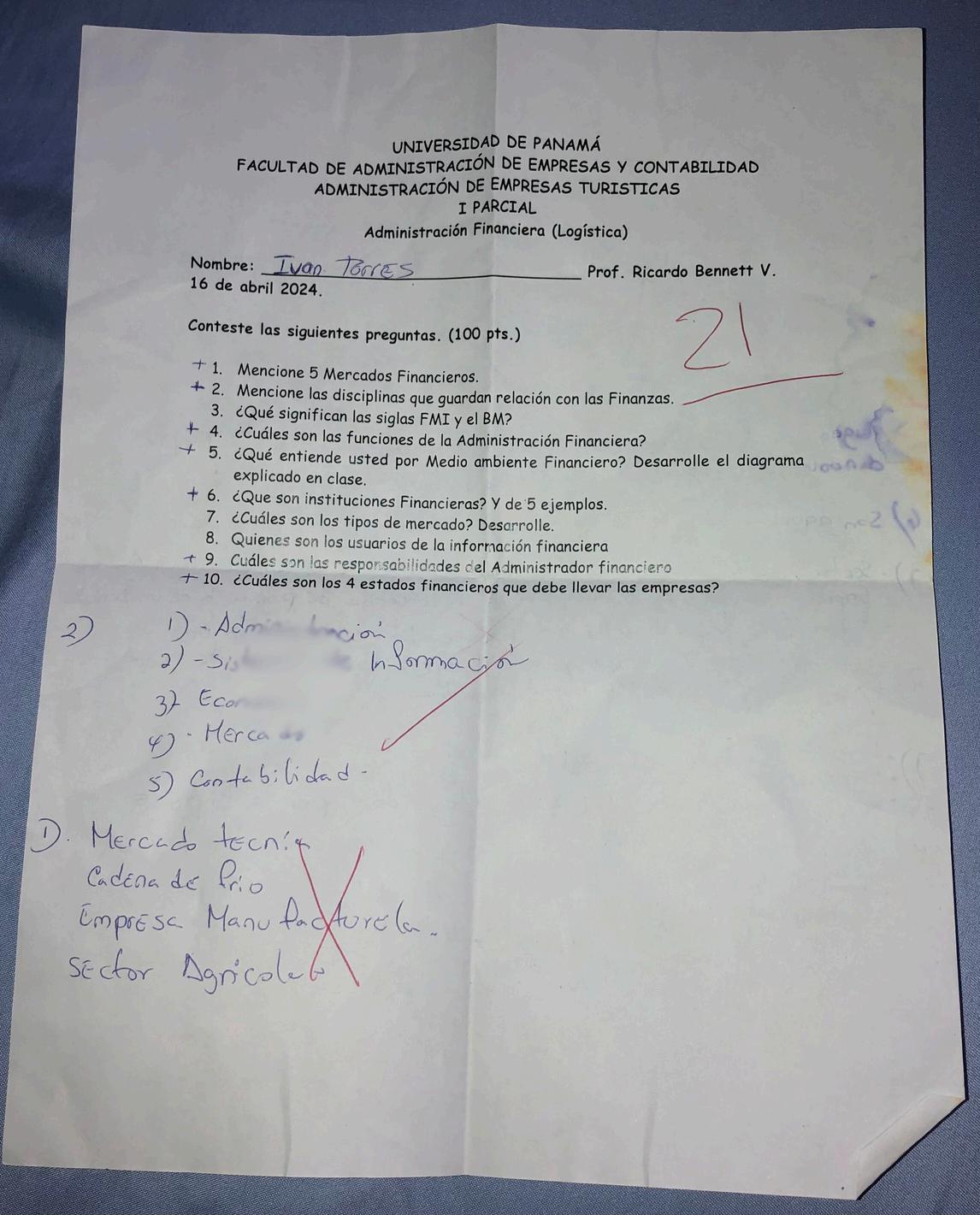

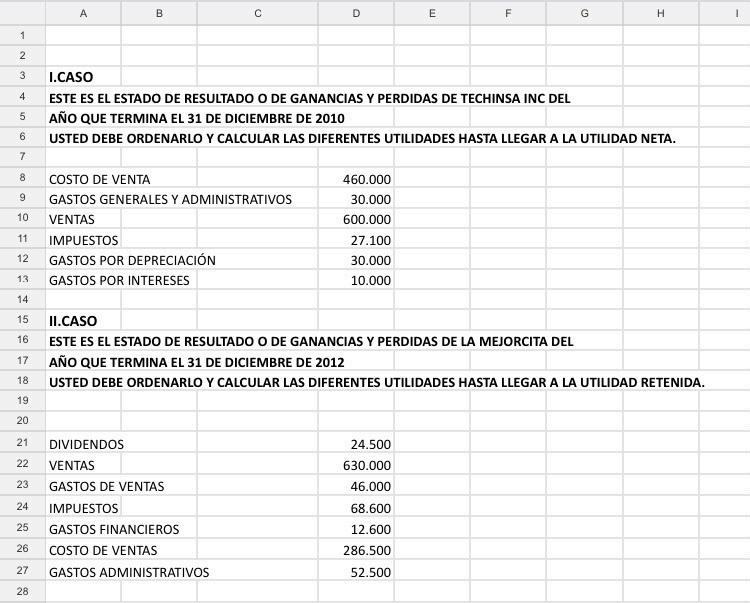

chinsa INC - Estado de resultado (2018)

Ventas………………………………………………………………………….600,000

(-) Costo de ventas……………………………………………………….460,000

Utilidad bruta………………………………………………………………140,000

Gastos Generales y Administrativos……………………………30,000

Gastor por depreciación……………………………………………..30,000

Gastos por Intereses…………………………………………………..10,000

=Utilidad antes de impuestos……………………………………..70,000

Impuestos…………………………………………………………………..27,100

=Utilidades Netas.………………………………………………………42,900

La mejorcita - Estado de resultado (2012)

Ventas………………………………………………………………………...630,000

(-) Costo de ventas……………………………………………………...286,500

=Utilidad bruta……………………………………………………………343,500

Gastos de Ventas…………………………..……………………………46,000

Gastos administrativos..……………………………………………..52,500

Gastos financieros….…………………………………………………..12,600

=Utilidad de impuestos………………..……………………………..232,400

Dividendos………………………………………………………….………68,500

Impuestos…………………………………………………………………..24,500

=Utilidades Netas.………………………………………………………139,300

ARCIAL

BORCELLE

TEORIA

TALLERES

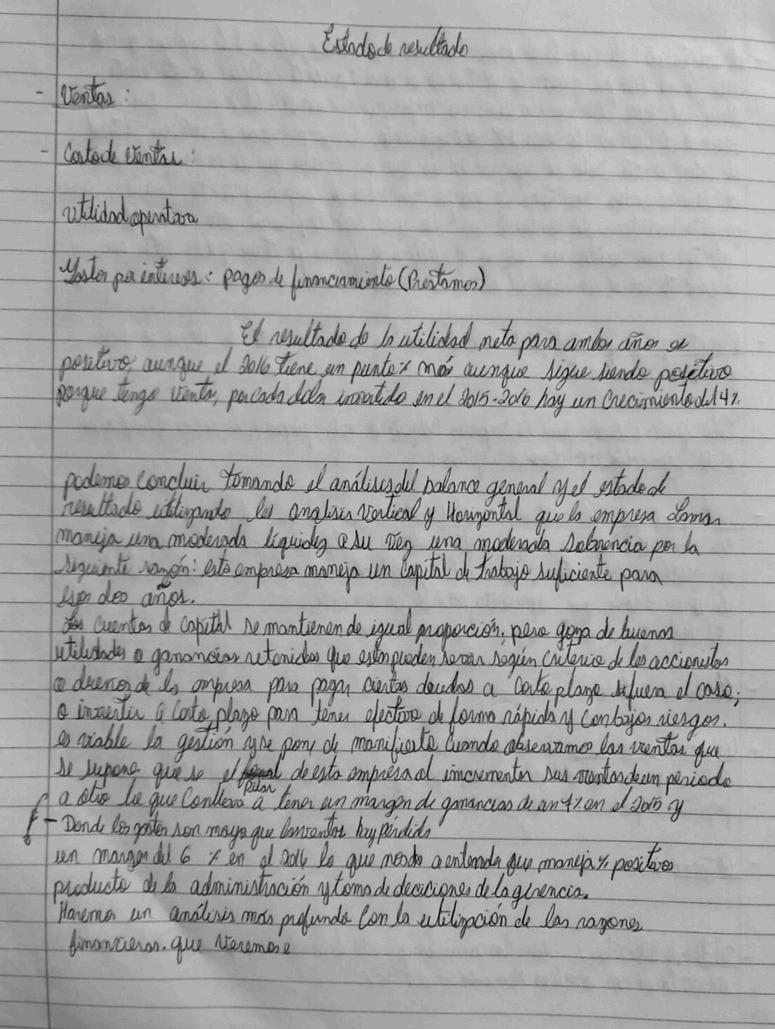

ANALISIS FINANCIERO

Balance General Estado de Resultado

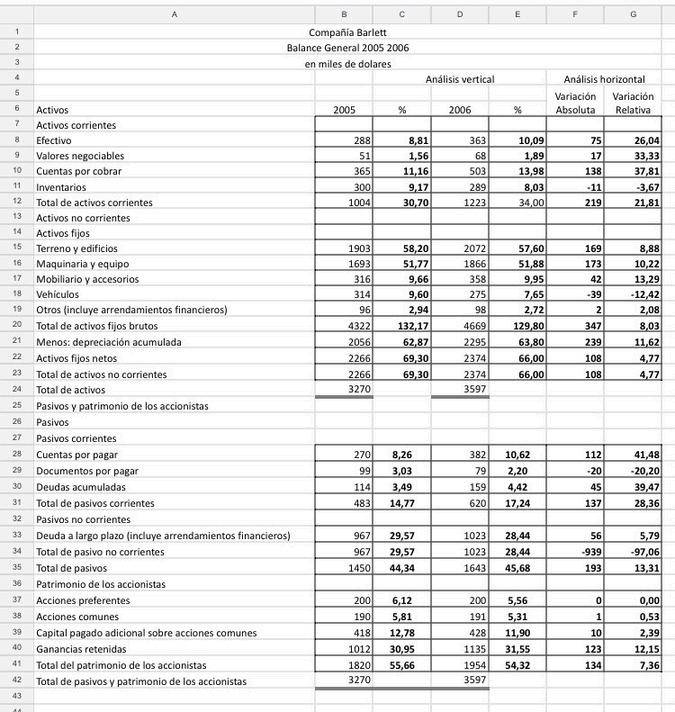

EMPRESABARLETT

Balance General Estado de Resultado

LAMARSWIMWEAR

Balance General Estado de Resultado

Analisis

RAZONA OTNEIM

cuestionario

Glosario

Cuentas nacionales: Conjunto de cuentas que registran las transacciones económicas de un país durante un período de tiempo, incluyendo el Producto Interno Bruto (PIB), ingresos nacionales y gastos.

Contabilidad: Proceso de registrar, clasificar, resumir e interpretar la información financiera de una entidad para la toma de decisiones económicas.

Patrimonio: Valor total de los activos de una entidad menos sus pasivos; representa la riqueza neta o el valor de propiedad de una entidad.

Cuenta de capital: Registro contable que documenta las transacciones de capital, incluyendo inversión extranjera, transferencias de capital y otros flujos financieros internacionales.

Inventario: Lista detallada de los bienes tangibles poseídos por una empresa en un momento específico, como parte de sus activos circulantes.

Utilidad neta: Ganancia total de una empresa después de deducir todos los gastos, impuestos y otros costos operativos de los ingresos totales.

Estado de resultados: También conocido como cuenta de pérdidas y ganancias, es un informe financiero que muestra los ingresos, gastos y el resultado neto de una empresa durante un período específico.

Balance general: Estado financiero que muestra los activos, pasivos y el patrimonio neto de una empresa en un momento determinado, proporcionando una imagen de su situación financiera.

Planta y equipo: Activos físicos de larga duración utilizados por una empresa en sus operaciones comerciales, como maquinaria, edificios y equipo.

Valores negociables: Activos financieros que pueden comprarse o venderse en mercados financieros líquidos, como acciones, bonos u otros instrumentos financieros.

Activos: Recursos controlados por una entidad como resultado de eventos pasados y de los cuales se esperan beneficios económicos futuros.

Pasivos: Obligaciones presentes de una entidad que surgen de eventos pasados, cuyo cumplimiento se espera que resulte en una salida de recursos que incorporan beneficios económicos.

Política económica: Conjunto de decisiones y acciones adoptadas por un gobierno o autoridad económica para influir en la economía nacional, incluyendo políticas fiscales, monetarias y comerciales.

Teoría de precio: Conjunto de principios y modelos que explican cómo se determinan los precios de bienes y servicios en una economía, considerando factores como la oferta, la demanda, costos de producción y competencia.

Recomendaciones

Estado de Resultados

Ventas y Ingresos: Analizar la tendencia de las ventas a lo largo del tiempo y compararlas con períodos anteriores y con las proyecciones presupuestarias. Evaluar la diversificación de las fuentes de ingresos.

Costo de Ventas y Margen Bruto: Calcular el margen bruto (diferencia entre ingresos y costo de ventas) y compararlo con la industria o competidores similares. Identificar cambios significativos en los costos y su impacto en la rentabilidad.

Balance General:

Activos Circulantes y No Circulantes: Analizar la composición y calidad de los activos. Evaluar la liquidez a través del índice de liquidez corriente y la rotación de inventarios.

Pasivos a Corto y Largo Plazo: Revisar la estructura de capital y la capacidad de la empresa para cubrir sus obligaciones a corto y largo plazo. Calcular ratios de endeudamiento como la relación deuda/capital.

Ratios Financieros:

Ratios de Rentabilidad: Calcular el retorno sobre activos (ROA) y el retorno sobre patrimonio (ROE) para evaluar la eficiencia en el uso de los activos y la generación de valor para los accionistas.

Ratios de Liquidez: Utilizar ratios como la prueba ácida y la liquidez corriente para evaluar la capacidad de la empresa para cubrir sus obligaciones a corto plazo.

Flujo de Efectivo:

Flujo de Efectivo Operativo: Analizar las entradas y salidas de efectivo relacionadas con las actividades operativas.

Evaluar la capacidad de la empresa para generar efectivo de sus operaciones.

Flujo de Efectivo Libre: Calcular el flujo de efectivo libre disponible después de realizar inversiones en activos fijos y cubrir necesidades operativas.

Análisis de Tendencias y Comparativos:

Comparaciones Temporales: Identificar tendencias a lo largo del tiempo en las principales cuentas financieras para detectar crecimientos o declives significativos.

Benchmarking: Comparar los ratios financieros con los de empresas similares en la industria para evaluar el desempeño relativo y la posición competitiva.

Consideraciones Adicionales:

Evaluación del Riesgo: Identificar riesgos financieros y operativos que puedan afectar la estabilidad financiera de la empresa.

Análisis Cualitativo: Complementar el análisis cuantitativo con factores cualitativos como la estrategia de negocio, la calidad del equipo directivo y las condiciones del mercado.