DESARROLLO DE LA ESTRATEGIA PEDAGÓGICA DOSSIER FORMATIVO INTEGRADOR

PROYECTO DE AULA: DERECHO TRIBUTARIO 2024

Andres Felipe Garcia Código: 2222410

Harold Banda Sanchez Código: 222355

Presentado a: BRAYLEY AREVALO NAVARRO (Docente Universitario)

Universidad francisco de paula Santander Ocaña Facultad de Ciencias Administrativas y Económicas Plan de estudios

Contaduría Publica

Sexto Semestre

Ocaña, Colombia Noviembre de 2024

1.1. Transacciones del mes de enero de 2024

registre contablemente los siguientes hechos económicos:

La empresa A.B.C. S.A.S., empresa catalogada como Gran Contribuyente, dedicada a la comercialización de sacos en hilo, tiene como política consignar en bancos los dineros recibidos el mismo día, utiliza el método promedio ponderado,

NIT 900611882-2

Enero 30. Cause y pague la nómina mensual del mes, con trabajadores vinculados mediante contrato laboral, que devengan respectivamente los siguientes conceptos, trabajan jornadas de 8 horas, durante los 30 días del mes, los empleados devengaron además 16 HEDO, 11 HENO, 14 RN, los sueldos son:

• 2 asistentes de Servicio al Cliente $ 1.300.000

• 1 administrador $ 1.400.000 y 1 secretaria $1.300.000 • 2 vendedores $1.300.000.

REGISTRO PAGO DE NÓMINA ASISTENTE 1

REGISTRO PAGO DE NÓMINA ASISTENTE 2

REGISTRO PAGO DE NÓMINA ADMINISTRADOR

REGISTRO PAGO DE NÓMINA SECRETARIA

REGISTRO PAGO DE NÓMINA VENDEDOR 1

REGISTRO PAGO DE NÓMINA VENDEDOR 2

ADMINISTRADOR

Febrero 1, compra a crédito un local por $100 millones a IMC CONSTRUCCIONES empresa del régimen responsable, pago 10% cuota inicial y saldo a 150 días.

Febrero 15, Venta 100 SHombre a $109.900, 120 SMujer a $128.000 y 115 SNiños a $108.000, incluido IVA, ZAPATOS DEL CHIRAS, empresa Gran Contribuyente, pago 70% contado y saldo a 90 días.

Febrero 20, compra 120 SHombre a $63.000, 130 SMujer a $72.900 y 130 SNiños a $69.000 incluido IVA, a TEJIDOS RJT, empresa Régimen Responsable pago 50% contado y saldo a 30 días

Por exportacion de servicios

Por ventas a sociedades de comercializacion internacional

Por ventas a zonas francas

Por juegos de suerte y azar

Por operaciones exentas

Por venta de cerveza de producción nacional o importada

Por venta de gaseosas o similares

Por venta de licores, aperitivos, vinos y similares

Por operaciones excluidas

Por operaciones no gravadas

Total Ingresos brutos (sume 27 a 40)

Devoluciones en ventas anuladas, rescindidas o resueltas

Total Ingresos netos recibidos durante el periodo (41-42)

De bienes gravados a la tarifa del 5%

De bienes gravados a la tarifa general

De bienes y servicios gravados provenientes de Zonas Francas

De bienes no gravados

De bienes excluidos, exentos y no gravados provenientes de Zonas Francas

De servicios

De bienes gravados a la tarifa del 5%

De bienes gravados a la tarifa general

Total Compras e importaciones brutas (Sume 44 a 54) Compras

Liquidación privada

En venta de licores, aperitivos, vinos y similares 5%

En retiro de inventario para activos fijos, consumo, muestras gratis o donaciones IVA recuperado en devoluciones en compras anuladas, rescindidas o resueltas

Total impuesto generado por operaciones gravadas (Sume 58 a 66)

Por importaciones gravadas a la tarifa del 5%

Por importaciones gravadas

De bienes y servicios gravados provenientes de Zonas Francas

Por compras de bienes gravados a la tarifa

Por compras de bienes gravados a la tarifa general

impuesto pagado o facturado (Sume 68 a 76)

IVA retenido por servicios prestados en Colombia por no domiciliados o no residentes

IVA resultante por devoluciones en ventas anuladas, rescindidas o resueltas

impuestos descontables (pérdidas, hurto o castigo de inventarios)

Impuestos descontables (sume 77 a 79 y reste 80)

a pagar por impuesto (82 - 84 - 85 si el resultado

-

-

De servicios gravados a la tarifa del 5%

De servicios gravados a la tarifa general

De bienes y servicios excluidos, exentos y no gravados

Devoluciones en compras anuladas, rescindidas o resueltas en este

Total compras netas realizadas durante el período (55 - 56)

Impuesto generado

A la tarifa del 5%

A la tarifa general

101. No. Identificación signatario. Nacionales

Sobre AIU en operaciones gravadas (Base gravable especial)

En juegos de suerte y azar

Si es una corrección indique: 25. cod.

Declaración Retenciones en la Fuente

Abril 1, Compra 195 SHombre a $60.000, 230 SMujer a $75.000 y 200 SNiños a $68.000 más IVA c/u, a ZAPATOS RENUEVOS Ltda., Régimen Responsables.

Abril 10, Venta 150 SHombre a $89.000, 170 SMujer a $99.000 y 150 SNiños a $89.000 más IVA, a SACOS & ZAPATOS Ltda., Gran Contribuyente, pago 65% contado y saldo a 30 días

Abril

Abril 25, Se compra un programa de software por $12.7 millones a SISTETRONIC LTDA., empresa responsable, pago a 90 días, y papelería para el primer trimestre a PAPELERIA SANTA RITA empresa responsable, por $4.85 millones, pago a 30 días, un seguro todo riesgo por $4.500.000 de contado y se reciben ingresos por servicios de reparaciones y mantenimientos por $90.000.000 de los meses de mayo, junio y julio, a ABC LA

HOY, empresa Régimen No Responsables.

REGISTRO COMPRA DE

REGISTRO COMPRA DE PAPELERIA

REGISTRO COMPRA

Abril 30, se venden 140 SHombre a $118.000, 155 SMujer a $141.600 y 130 SNiños a $105.250, más IVA a ZAPATOS SAN ANDRES S. A., empresa del Régimen Responsables, pago 90% contado y saldo a 30 días.

venta de licores, aperitivos, vinos y similares

En retiro de inventario para activos fijos, consumo, muestras gratis o donaciones

recuperado en devoluciones en compras anuladas, rescindidas o resueltas

importaciones gravadas

tarifa del 5%

importaciones gravadas a la tarifa general De bienes y servicios gravados provenientes de Zonas Francas

de bienes

Por venta de gaseosas o similaresPor venta de licores, aperitivos, vinos y similares

Por operaciones excluidas

Por operaciones no gravadas

Total Ingresos brutos (sume 27 a 40)

Devoluciones en ventas anuladas, rescindidas o resueltas

Total Ingresos netos recibidos durante el periodo (41-42)

De bienes gravados a la tarifa del 5%

De bienes gravados a la tarifa general

IVA retenido por servicios prestados en Colombia por no domiciliados o no residentes

Ajuste impuestos descontables (pérdidas, hurto o castigo de inventarios)

Compras Liquidación privada Impuesto generado Importaciones

De bienes y servicios gravados provenientes de Zonas Francas

De bienes no gravados

De bienes excluidos, exentos y no gravados provenientes de Zonas Francas

Nacionales

De servicios gravados a la tarifa general

De bienes y servicios excluidos, exentos y no gravados

Total Compras e importaciones brutas (Sume 44 a 54)

Devoluciones en compras anuladas, rescindidas o resueltas en este periodo

Total compras netas realizadas durante el período (55 - 56)

especial)

En juegos de suerte y azar

101. No. Identificación signatario.

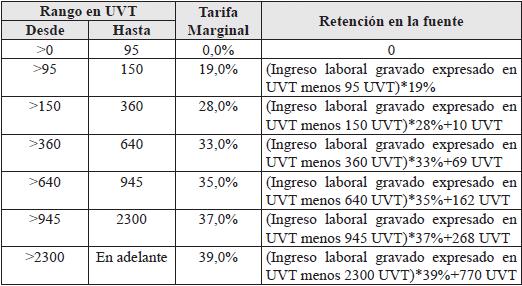

Retención en pagos laborales PUNTO 1 - TRABAJADOR 1

Cálculo base retención trabajador 1 Control al límite del 40 % de las deducciones y rentas exentas artículo 388 del ET.

DATOS DE TRABAJO

Retención en pagos laborales PUNTO 1 - TRABAJADOR 2

Cálculo base retención trabajador 2

Control al límite del 40 % de las deducciones y rentas exentas artículo 388 del ET.

Porcentaje fijo de Retención en la fuente

DATOS DE TRABAJO

Retención en pagos laborales PUNTO 2 - TRABAJADOR 1

Cálculo de retención por pago de Retroactivo trabajador 1

Control al límite del 40 % de las deducciones y rentas exentas artículo 388 del ET.

del artículo 383 del E.T. para la retención por pagos laborales.

Retención en pagos laborales PUNTO 2 - TRABAJADOR 2

Cálculo de retención por pago de Retroactivo trabajador 2

Control al límite del 40 % de las deducciones y rentas exentas artículo 388 del ET.

del artículo 383 del E.T. para la retención por pagos laborales.

1. La empresa Distribuidora Hernández con Nit 900.789.456 – 4 presento la renta año 2022 en la fecha 23/04/2023 con saldo a favor por impuesto valor $ 25.876.000. La entidad determina el 24/05/2024 que la declaración presenta errores y que era un valor a pagar por impuesto de $ 5.800.000, en efecto solicita a sus asesores contables que soluciones plantea y consecuencias.

23-04-2024 RENTA PRESENTADA

25.876.000 SALDO A FAVOR DECLARACION INICAL 24-05-2024 ERROR EN LA DECLARACION 5.800.000 SALDO A PAGAR REAL

SALDO A PAGAR ANTES DE SANCION

5.800.000

SEGUN EL ARTICULO 644 DEL ESTATUTO TRIBUTARIO YA QUE NO ERA SALDO A FAVOR SI NO A PAGAR 31.676.000 10% 3.167.600 3.167.600

SANCION

TOTAL A PAGAR 8.967.600

CONSECUENCIA:

La situación de Distribuidora Hernández con la declaración de renta del año 2022 presenta un problema serio debido a la corrección que indica un error significativo. La declaración original mostraba un saldo a favor de $25.876.000, mientras que la corrección refleja un valor a pagar de $5.800.000, la empresa debe corregir la declaraciòn de renta presentada que refleje el valor a pagar y debe pagar inmediatamente el impuesto adeudado màs la sanciòn para evitar mayores consecuencias, es importante que a la hora de realizar las declaraciones cuenten con los datos correctos, para evitar este tipo de errores que pueden terminar generando fuertes sanciones economicas.

SOLUCIÒN

Se realiza la correcion y ademas requiere una sancion por valor de 3,167,600, segun lo plasmado en el articulo 644 del estatuto tributario en el #1 cual se expresa que: "Cuando los contribuyentes, responsables o agentes retenedores, corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción equivalente al 10% del mayor valor a pagar." Se tienen encuenta los articulos 588 y 589 para brindarle la mejor soluciòn al caso de la empresa Distribuidora Hernandez

2. La empresa JP HERNANDEZ con NIT 900.900.444-4 presento la declaración de retención en la fuente del periodo 1 el

CONSECUENCIA:

La correcciòn es válida y esta dentro de los plazos permitidos

RESPUESTA:

Según lo planteado en el articulo 589 del estatuto tributario, este caso no tiene sancion ya que habia pasado un año al momento de detectar dicho error, por esto ya no se le puede realizar ningun requerimiento por error en la declaración presentada.

3. Juan camilo persona natural identificada con cedula de cuidadania 1.020.023.426 no presento la declaración año 2022. Solicita a una firma de contadores que le presenten la declaración, en efecto la presenta el 05/06/2024 con la siguiente información(Ingresos $ 120.000.000 – Costos $ 99.000.000) impuesto a cargo $ 0. ¿Determinar si presenta sanción?

05-06-2024 fecha de presentacion 28-08-2023 fecha en la que debia presentar segun el calendari tributario 7-8-0000 9 meses 7 dias 10 meses total meses de sancion

277 dias

Ingresos brutos

valor a pagar por sancion

CONSECUENCIA:

Juan Camilo Persona Natural presenta una sanción por extemporaneidad por no presentar la declaración de renta en las fechas establecidad en el calendario tributario publicado por la DIAN, Presenta un retraso e incumplimientos en sus responsabilidades como contribuyente.

RESPUESTA:

De acuerdo con lo dispuesto en el articulo 641 paragrafo 1, expresa que: "Cuando la declaración anual de activos se presente de manera extemporánea, la sanción por cada mes o fracción de mes calendario de retardo será equivalente al cero punto cinco por ciento (0 5%)"

4. La empresa Suministros del Norte Nit 800.768.900 – 3, presento la declaración de IVA periodo Bimestral el 21/03/2024 con valor a favor por valor de $25.000.000, el 24/05/2024 determina que presenta errores y era un saldo a favor por valor .24.750.000 el cual procede a realizar la corrección el día 24/05/2024. ¿Determinar si tiene sanción, en efecto liquidar?

25.000.000 saldo a favor inicial

24.750.000 saldo a favor real corregido

250.000 diferencia en saldo corrección

25.000

10% sancion por disminucion de saldo a favor

471.000 valor real de sancion

La empresa Suministros del Norte tiene una sanciòn por presentar la declaraciòn de IVA con errores según el articulo 588 del estatuto tributario cuando una correción disminuya el saldo a favor o aumente el saldo a pagar la sanciòn será del 10% del mayor saldo a pagar o del menor saldo a favor, en este caso se presenta una disminución del saldo a favor.

CONSECUENCIA:

La empresa reconoció y corrigió el error pero aun así, la normativa exige aplicar la sanción para mantener la disciplina fiscal y asegurar la exactitud en las declaraciones tributarias.

RESPUESTA: En este caso planteado efectivamente tiene sanción el contribuyente, al haber tenido una disminucion en el saldo a favor, dicha sancion encontrada en el articulo 644 del estatuto tributario.

EMPRESA ABC

S.A.S

NIT 904567890-3 ESTADO DE SITUACIÓN FINANCIERA De 1 de enero a 31 de diciembre de 2023

De