FORMATIVO DE AUDITIRÍA FINANCIERA MERAKI

ACTIVIDADES DOSSIER FORMATIVO INTEGRADOR. “AUDITORÍA FINACIERA”

Auditoría Financiera

Kevin Andrés Leal Quintero - 222106

Valery Castro Prado- 222196

Carlos Manuel Mora Martínez - 221462

Presentado a:

Olger Andrés Carvajalino Pacheco

Trabajo desarrollado para obtener una nota en la asignatura de Auditoría Financiera

Universidad Francisco de Paula Santander Seccional Ocaña

Facultad de Ciencias Administrativas y Económicas

Contaduría Pública – Diurna

Ocaña, Norte de Santander Mayo, 2023

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

Introducción

En el presente trabajo tiene como objetivo tener claro todos los pasos que se deben realizar a la hora de hacer una auditoría con su respectiva plantación y dando la opinión frente a la auditoría realizada.

Para poder realizar lo anterior plasmado debemos tener claro el concepto de auditoría financiera la cual concede una medida de fiabilidad y transparencia de la declaración financiera de la entidad. Al igual examina los controles internos implementados por la entidad para asegurar que se cumplan las leyes y los estándares contables.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

Nombre: COLPENSIONES S.A

Nit: 900336004-7

Director Ejecutivo: Jaime Dussan

Sede Administrativa: Carrera 10 No. 72 - 33 Torre B Piso 11 Bogotá D.C.Cundinamarca

Misión

Colpensiones es una empresa del Estado que administra integralmente el Régimen de Prima Media con prestación definida (RPM), y los servicios sociales complementarios, brindando calidad en la atención y generando confianza en los colombianos mediante la protección económica, durante el ciclo de vida, ante los riesgos de invalidez, vejez y sobrevivencia.

Visión

En el 2022, Colpensiones será reconocida como la mejor opción de protección de la vejez de los colombianos, por la calidad y efectividad en la atención al ciudadano y la innovación en sus procesos para facilitar el ahorro para la vejez, invalidez y sobrevivencia.

Quienes Somos

La Administradora Colombiana de Pensiones - Colpensiones, es una empresa industrial y comercial del Estado, organizada como entidad financiera de carácter especial, vinculada al Ministerio de Trabajo.

Decreto número 309 del 24 de febrero de 2017, “por el cual se modifica la estructura de la Administradora Colombiana de Colpensiones”, adoptó un nuevo modelo de operación

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

800 148 156 – 1

NIT:

NIT: 800 148 156 – 1

para mejorar la efectividad en el servicio al ciudadano, sus procesos de evaluación y control de la gestión y dar respuesta oportuna a las solicitudes o trámites de los ciudadanos.

Valores corporativos

En Colpensiones, los valores se manifiestan en una forma de ser: “Como personas, y como empresa, somos íntegros y nos debemos a nuestra palabra y compromiso”, por ende, los valores corporativos son:

• Diligencia: Cumplo con los deberes, funciones y responsabilidades asignadas a mi cargo de la mejor manera posible, con atención, prontitud, destreza y eficiencia, para así optimizar el uso de los recursos del Estado.

• Transparencia: Soy claro y actúo con sinceridad, generando confianza en los demás y sin nada que ocultar.

• Justicia: Actúo con imparcialidad, garantizando los derechos de las personas, con equidad, igualdad y sin discriminación.

• Respeto: Reconozco, valoro y trato de manera digna a todas las personas, con sus virtudes y defectos, sin importar su labor, su procedencia, títulos o cualquier otra condición.

• Honestidad: Actúo siempre con fundamento en la verdad, cumpliendo mis deberes con transparencia y rectitud, y siempre favoreciendo el interés general.

• Integridad: Soy coherente y actúo con rectitud, me debo a mi palabra y compromiso como persona y como colaborador de la Entidad.

• Compromiso: Soy consciente de la importancia de mi rol como servidor público y estoy en disposición permanente para comprender y resolver las necesidades de las personas con las que me relaciono en mis labores cotidianas, buscando siempre mejorar su bienestar.

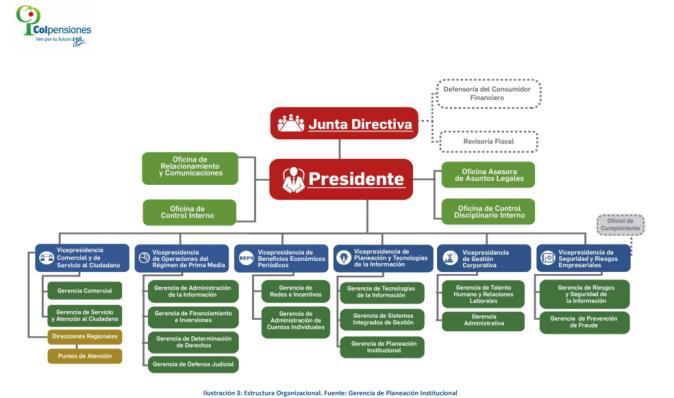

ORGANIGRAMA

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 –

Productos

• Afiliación y traslado.

• Auxilio funerario.

• Calificación de Perdida Capacidad Laboral.

• Corrección de Historia Laboral.

• Notificación electrónica.

• Pensión invalidez.

• Pensiones sobrevivientes y sustitución pensional.

• Pensión vejez.

RESEÑA HISTORICA

Colpensiones abrió operaciones en 2012. Esto luego que cinco años atrás se le diera vida jurídica con la Ley del Plan Nacional de Desarrollo del periodo de Gobierno 2006-2010. En este 2022 se cumplen los primeros diez años desde que Colpensiones abrió sus puertas a los ciudadanos. Hoy en día es la responsable de uno de los hitos más importantes en ámbito económico de una persona: el retiro laboral. Muchas cosas han sucedido y son varios libros los que podrían escribirse sobre los innumerables episodios que han determinado esta historia. Aquí resalto cinco cosas que tal vez el lector no tenía en su radar sobre la Administradora.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

1

Nombre: Meraki Consultores y Auditores S.A.S

Nit: 800.148.156-1

Director Ejecutivo: Valery Castro Prado

Oficina Central: Ocaña, Norte de Santander

Fundada: 03 de marzo de 2020

MISION MERAKI

Nuestra misión es proporcionar servicios de auditoría y soluciones empresariales que harán que nuestros clientes mejoren su desempeño comercial y la calidad de sus procesos, enfocados en el éxito de los resultados con una experiencia altamente satisfactoria. Estamos comprometidos, equipados con el conocimiento requerido, brindando asesoría y soluciones basadas en la innovación y el conocimiento. Los servicios se centran en el éxito comercial de nuestros clientes, realizando un seguimiento de las tendencias globales y locales. Entregamos un servicio personal de soporte a nuestros clientes, a fin de mejorar la confiabilidad y la eficiencia organizacional. Todos nuestros servicios se ofrecen dentro de los más altos estándares de profesionalismo y calidad.

VISION MERAKI

Nuestra idea de trabajo es ayudar a los clientes conectando los conceptos financieros y empresariales, proporcionando información estratégica y análisis valiosos para mejorar su negocio. Trabajamos con compromiso para cumplir nuestros objetivos de responsabilidad social en la responsabilidad financiera y en la gestión. Estamos comprometidos a ser un socio confiable a través de servicios profesionales eficientes, innovadores e integrados, y ser el socio de confianza de nuestros clientes. Estamos comprometidos a proporcionar una gama de servicios de auditoría, consultoría y administración de los clientes a nuestros clientes para garantizar el éxito de sus negocios.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

800 148 156 – 1

NIT:

Valores Corporativos

a) Honestidad:

En cada una de nuestras acciones, se enfatiza la importancia de la honestidad, la sinceridad y la integridad. Estos valores fundamentales son parte esencial de nuestra filosofía y guían todas nuestras interacciones y decisiones. Nos comprometemos a mantener altos estándares éticos en todo momento, lo cual se refleja en nuestra transparencia, franqueza y respeto hacia nuestros clientes y colaboradores.

b) Responsabilidad:

Nos aseguramos de cumplir con todos nuestros deberes y obligaciones hacia nuestros clientes y la comunidad en general. Estamos comprometidos a brindar un servicio confiable, responsable y de alta calidad a nuestros clientes, cumpliendo con todos los compromisos adquiridos y superando sus expectativas. Además, reconocemos nuestra responsabilidad en contribuir positivamente a la comunidad en la que operamos, participando en iniciativas sociales, respetando las regulaciones vigentes y promoviendo prácticas sostenibles. Consideramos que cumplir con nuestros deberes y obligaciones es fundamental para mantener la confianza y el respeto de nuestros clientes y la sociedad en general.

c) Trabajo en equipo:

En nuestra firma, fomentamos el intercambio de conocimientos, experiencias y esfuerzos entre todos los miembros del equipo. Valoramos la diversidad de habilidades y talentos, y cada persona aporta lo mejor de sí misma para lograr los objetivos de nuestra organización. Trabajamos en colaboración y asumimos responsabilidades individuales para garantizar el éxito colectivo. Reconocemos que el trabajo en equipo y la sinergia son fundamentales para alcanzar nuestros objetivos y brindar un servicio excepcional a nuestros clientes.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

148 156 – 1

NIT: 800

VALORES CORPORATIV OS HONESTIDAD RESPONSA BILIDAD TRABAJO EN EQUIPO

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190 ETAPA 1. CONTRATACION Y FORMACIALIZACION DEL ENCARGO

NIT: 800 148 156 – 1

Declaración de Confidencialidad

Estimado: COLPENSIONES S.A Cliente

Para asegurar el cumplimiento de las normas de ética, mediante la presente carta confirmo mi compromiso respecto a la obligación de mantener el secreto de cuanta información conozca en el ejercicio de mi actividad, no pudiendo hacer uso de la misma para finalidades distintas de las de la propia auditoría de estados financieros. Este deber de secreto, será de aplicación incluso una vez haya cesado la vinculación con los auditores de estados financieros o sociedades de auditoría que intervinieron en la realización de las auditorías de estados financieros

“Información Confidencial” es toda información acerca de nuestros clientes de la que tenga conocimiento cualquier persona como resultado de su relación con la firma de auditoría, a menos que dicha información sea del dominio público.

He leído, entiendo y cumplo la política sobre confidencialidad de la firma de auditoría, en relación con los asuntos de los clientes de la firma de auditoría.

Nombre: Valery Castro Prado Auditor

Firma: Valery Castro Prado

Fecha: 30 de mayo del 2022

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

DECLARACION DE INDEPENDENCIA

IDENTIFICACION DEL AUDITOR

Yo, Carlos Manuela Mora identificado con documento de identidad No 1049898787

Expedido San Martin de Loba En mi calidad de Auditora de la Firma MERAKI AUDITORES

Y CONSULTORES para la auditoría a COLPENSIONES S.A declaro lo siguiente:

DECLARACION DE INDEPENDENCIA

1. Declaro que a mi leal saber y entender, no tengo relaciones oficiales, profesionales, personales o financieras con la entidad COLPENSIONES S.A ni intereses comerciales, profesionales, financieros y/o económicos en actividades sujetas a examen.

2. Declaro no tener relaciones de parentesco con el personal vinculado con el sujeto y el objeto de la auditoría

3. Declaro no realizar favores ni tener prejuicios sobre personas, grupos o actividades del sujeto de la auditoría, incluyendo los derivados de convicciones sociales, políticas, religiosas o de género.

4. Me comprometo a informar oportunamente y por escrito cualquier impedimento o conflicto de interés de tipo personal, profesional o contractual, sobreviniente a esta declaración, como ser: inhabilitaciones, insolvencias, familiares, amistad íntima, enemistad, odio o resentimiento, litigios pendientes, razones religiosas e ideológicas.

5. En el ejercicio de mis funciones, es posible que tenga acceso a información sobre distintos aspectos de la entidad auditada y otras relaciones que, por lo general, no están disponibles al público. Comprendo plenamente que poseer esta información requiere el más alto nivel de integridad y confidencialidad, comprometiéndome a no divulgarla ni utilizarla sin la debida autorización.

6. Me comprometo a no divulgar los resultados parciales o finales de la auditoría por fuera de los canales establecidos por la Firma de Auditoría.

Así mismo, me adhiero al Código de Ética y me comprometo a:

• No aceptar regalos o dadivas para favorecer a terceros con mi trabajo realizado.

• No retardar injustificadamente el trabajo encomendado.

• No modificar injustificadamente los resultados de las auditorías a realizar.

• No recibir influencia externa en el trabajo a ejecutar.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

• Excusarme de participar en actividades cuando no tengan la independencia exigida o la pierdan en el transcurso del trabajo a efectuar.

• Informar los resultados de mi trabajo y cumplir con los procedimientos pertinentes.

El presente documento tiene el carácter de declaración jurada, y es realizado en la ciudad de Ocaña Norte de Santander, a los 30 días del mes mayo de 2023

CARLOS MANUEL MORA

Firma del socio del encargo (declarante)

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

CARTA DE ENCARGO

Señor

COLPENSIONES SA

GERENTE GENERAL

Estimados señores:

Ocaña, 30 de mayo de 2023

Han solicitado ustedes que auditemos sociedad COLPENSIONES SA, que comprenden el balance de situación a 31 de diciembre de 2022, el estado de resultados, correspondientes al ejercicio terminado en dicha fecha, y un resumen de las políticas contables significativas y otra información explicativa. Nos complace confirmarles mediante esta carta que aceptamos el encargo de auditoría y comprendemos su contenido. Los objetivos de nuestra auditoria son obtener una seguridad razonable de que los estados financieros están libres de incorrección material, debida a fraude o error, y emitir un informe de auditoría que contiene nuestra opinión. Las incorrecciones pueden deberse a fraude o error, y se consideran material si, individualmente o de forma agregada pueden preverse razonablemente que influyan en la toma de decisiones económicas, basadas en los estados financieros.

Responsabilidades del auditor

Llevaremos a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA), las Normas de Información Financiera (NIIF), el estatuto tributario y el decreto 1625 de 2016. Dichas normas exigen que cumplamos los requerimientos de ética, así como que planifiquemos y ejecutemos la auditoría con el fin de obtener una seguridad razonable de que los estados financieros están libres de incorrección material Una auditoría conlleva la aplicación de procedimientos para obtener evidencia de auditoría sobre los importes y la información revelada en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de incorrección material en los estados financieros, debida a fraude o error. Una auditoría también incluye la evaluación de la adecuación de las políticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas por la dirección, así como la evaluación de la presentación global de los estados financieros

Al realizar las evaluaciones de riesgos pertinentes, tenemos en cuenta las políticas de la empresa relacionado con la preparación de los estados financieros por la entidad para

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

diseñar procedimientos de auditoría apropiados dependiendo de las circunstancias, y no con el propósito de expresar una opinión sobre la efectividad de los controles internos de la empresa. Sin embargo, le notificaremos por escrito sobre cualquier deficiencia importante en el control interno pertinente. para auditar los estados financieros que identificamos durante el proceso de auditoría.

Marco normativo

La empresa COLPENSIONES SA, Según en el sector económico que opera conforme a los grupos de las NIIF. Esta empresa pertenece al grupo dos con base en esta clasificación realizaremos nuestro trabajo de acuerdo a las Normas de Auditoria Generalmente Aceptadas (NAGAS) la NIIF para pequeñas y medianas empresas (NIIF PYMES), con el Decreto 3024 de 2013 el cual reglamenta sobre el marco normativo para los preparadores de información financiera que conforman el grupo 2, no obstante, la auditoría se llevará a cabo de acuerdo con las NIA emitidas por la Federación Internacional de Contadores (IFAC). Estas normas establecen los principios y procedimientos fundamentales que el auditor debe seguir al realizar la auditoría. El auditor se regirá por las normas éticas establecidas por el Consejo de Normas Internacionales de Ética para Contadores (IESBA).

Estas normas incluyen los principios de integridad, objetividad, independencia y confidencialidad, entre otros.

El marco normativo de información financiera que resulta aplicable a la preparación de los estados financieros es el decreto DUR 2420 de 2015 bajo las NIIF para PYMES, además también se rige por el estatuto tributario, decreto 1625 de 2016. La auditoría se realizará de conformidad con las leyes y regulaciones aplicables en la jurisdicción correspondiente. Esto incluye las disposiciones legales relacionadas con la contabilidad, los informes financieros, los impuestos y cualquier otro requisito legal relevante. También seguirá las políticas y procedimientos internos establecidos por la firma de auditoría

Materialidad.

Se determinará una cifra o punto de referencia por la firma de Auditores referida a la importancia de la información incluida en los estados financieros para obtener la materialidad en la auditoría. Como el enfoque principal de esta empresa es generar ingresos económicos y crear fuentes de trabajo, manteniendo altos estándares de seguridad, llevando a cabo operaciones sustentables y mejorando la calidad de vida de la sociedad, a partir de esto, se puede considerar que la Utilidad antes de impuesto sobre la renta, será el punto de referencia más apropiado para calcular la materialidad y el porcentaje a aplicar será del 5%.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

Cabe resaltar, que para este tipo de Compañía también se puede optar por otros puntos de referencia, como son el total de ingresos o el activo neto.

Responsabilidades de la dirección

Comunicación con la dirección y otros responsables: El auditor se comprometerá a mantener una comunicación clara y efectiva con la dirección y otros responsables de la entidad auditada. Esto incluye informar sobre los hallazgos, discutir las deficiencias encontradas y proporcionar recomendaciones para mejorar los controles internos y las prácticas contables.

Realizaremos la auditoría partiendo de la premisa de que la dirección reconoce y comprende que son responsables de:

a) La preparación y presentación fiel de los estados financieros de conformidad con las Normas Internacionales de Información Financiera;

b) el control interno que la dirección considere necesario para permitir la preparación de estados financieros libres de incorrección material, debida a fraude o error; y

c) proporcionarnos:

1. acceso a toda la información de la que tenga conocimiento la dirección y que sea relevante para la preparación de los estados financieros, tal como registros, documentación y otro material;

2. información adicional que podamos solicitar a la dirección para los fines de la auditoría; y

3. acceso ilimitado a las personas de la entidad de las cuales consideremos necesario obtener evidencia de auditoría.

La compañía COLPENSIONES SA asume entera responsabilidad por la integridad y fidelidad de la información que contendrán los estados financieros a ser auditados, incluyendo aquella que constará en las notas explicativas a los mismos. Por lo tanto, MERAKI Auditores y Consultores SAS no asume por medio del contrato, ninguna obligación de responder frente a terceros por las consecuencias que ocasione cualquier omisión o error voluntario o involuntario, en la preparación de los referidos estados financieros por parte de la compañía COLPENSIONES SA. En caso de que la compañía COLPENSIONES SA considere que ha existido incumplimiento parcial o total por parte de

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

MERAKI Auditores y Consultores SAS de las obligaciones asumidas en el contrato, responderásolohastaporelmontodeloshonorariosquehayacobradoenrelaciónalservicio.

Se espera que los administradores proporcionen al auditor o consultor acceso a toda la información relevante y necesaria para llevar a cabo el trabajo solicitado. También se espera que los administradores proporcionen información precisa y completa sobre la situación financiera y operativa de la empresa.

Honorarios y facturación

Nos complace confirmar los términos y condiciones de nuestra propuesta de servicios de auditoría para su entidad, Nuestros honorarios para llevar a cabo la auditoría de los estados financieros de su entidad ascienden a $7.000.000; Estos honorarios han sido establecidos considerando la naturaleza y complejidad de la entidad, el riesgo involucrado y los servicios requeridos, el pago de los honorarios cubrirá la Planificación y ejecución de la auditoría de los estados financieros de su entidad, de acuerdo con las Normas Internacionales de Auditoría (NIA).

INFORMES

La documentación que se tomará como evidencia, será la que es suministrada por la empresa, donde se certifican los pagos de impuestos

Es posible que la estructura y el contenido de nuestro informe tengan que ser modificados en función de los hallazgos de nuestra auditoría.

Al finalizar la auditoria, se emitirá el informe que dará los resultados de la investigación ejercida, basándose en la información contable suministrada por la empresa, con siguiente a ello, se notificará a la persona encargada de la contratación de la actividad auditora.

Atentamente, .

MERAKI SAS Auditores y Consultores GERENTE GENERAL

Recibido y conforme, en nombre de la sociedad COLPENSIONES SA por .

COLPENSIONES S.A GERENTE GENERAL

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190 ETAPA

PLANEACIÓN

2.

NIT: 800 148 156 – 1

MEMORÁNDUM DE PLANEACIÓN DE AUDITORÍA FINANCIERA Y DECUMPLIMIENTO AL ESTADO DE SITUACION FINANCIERA POR EL AÑO TERMINADO AL 31 DE DICIEMBRE DEL 2022 - NIA 300

En cumplimiento con las Normas Generalmente Aceptadas de Auditoría y las Normas Internacionales de Auditoría, se ha preparado el presente Memorándum de planeación de la Auditoria Financiera de los Estados Financieros de la EMPRESA COLPENSIONES S.A. por el año terminado al 31 de diciembre de 2022. Este Memorándum debe ser del conocimiento del equipo de auditoría asignado y debe ser discutido en la reunión de inicio de trabajo.

ESTRATEGIA O PLAN DE TRABAJO

ANTECEDENTES

Esta firma Auditoría Financiera a los Estados Financieros efectuada por el año terminado al 31 de diciembre de 2022 se origina con base al contrato de prestación de servicios No 02 de junio de 2023: y tiene su origen en Ocaña, Norte de Santander.

OBJETIVO GENERAL

Realizar auditoría financiera y de cumplimiento al Estado de Situación Financiera por el año terminado al 31 de diciembre de 2022, de la Empresa COLPENSIONES S.A., con los alcances suficientes para emitir una opinión sobre la presentación razonable del Estado de situación Financiera por el año finalizado al 31 de diciembre de 2022 y disponibilidad de fondos a la misma fecha, de conformidad con Principios de Contabilidad Generalmente Aceptados, en su ausencia Normas de contabilidad nacionales, u otra base incluida la base de efectivo; emitir un informe sobre el control interno de la empresa y emitir una opinión sobre el cumplimiento por parte de la administración de las disposiciones legales, normativas y regulaciones aplicables.

OBJETIVOS ESPECIFICOS

Los objetivos específicos de este trabajo son los siguientes:

a) Emitir una opinión sobre si el estado de situación Financiera de la empresa COLPENSIONES S.A. presenta razonablemente, en todos sus aspectos importantes, los fondos disponibles al 31 de diciembre de 2022 y los ingresos

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

recibidos y desembolsos efectuados por el año terminado a esa misma fecha, de conformidad con Principios de Contabilidad Generalmente Aceptados u otra base incluida la base de efectivo.

b) Emitir un informe sobre el Control Interno de la empresa; evaluando el Sistema de Contabilidad Financiera y el Sistema de Control Administrativo de la empresa.

c) Emitir una opinión sobre el cumplimiento de la empresa, sobre, contratos, leyes y regulaciones aplicables; efectuando pruebas para determinar si la empresa cumplió, en todos los aspectos importantes con los términos de los convenios, contratos, leyes y regulaciones aplicables a la empresa.

RIEGOS DE CONTROL

De acuerdo a la evaluación del control interno en las diferentes áreas, principalmente en efectivo caja y banco, ingresos, egresos, y cuentas por cobrar, no encontramos riesgos mayores al normal, por lo que en esta área ampliaremos nuestras pruebas.

LEYES Y REGULACIONES APLICABLES

Para realizar este trabajo consideraremos las siguientes leyes y normativas:

• Código tributario.

• Normas Contables aplicadas en el país.

• Normas de Auditoría Generalmente Aceptadas.

• Normas Internacionales de Auditoría.

• Ley de Probidad de los funcionarios públicos.

• Normas Técnicas de Control Interno.

• Manuales y Normativas de Control Interno establecidos por la Empresa (sí existiere).

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

1 Constitución 1991 Constitución Política de Colombia

2 Decreto 2024 de 2015

Decreto Único Reglamentario de normas de contabilidad, información financiera y de aseguramiento de la información y se dictan otras disposiciones

Título 2- Régimen reglamentario normativo para los preparadores de información financiera que conforman el grupo 2

3 Decreto 3022 de 2013

Se establece un régimen normativo para los preparadores de información financiera que conforman el Grupo 2

4 Ley 1314 del 2009 Estatuto tributario

Regula los principios y Normas de Contabilidad e Información Financiera y de Aseguramiento de Información aceptados en Colombia.

5 NIFF para PYMES jul-09

Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (PYMES)

6 NIFF para PYMES Sección 3 Presentación de Estados Financieros

Se pretende que la NIIF para las PYMES se utilice por las pequeñas y medianas entidades (PYMES). Esta sección describe las características de las PYMES.

Esta sección explica la presentación razonable de los estados financieros, los requerimientos para el cumplimiento de la NIIF para las PYMES y qué es un conjunto completo de estados financieros.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

Nº Clase Año Titulo Descripción aplicable

NIT: 800 148 156 –

7 NIFF para PYMES Sección 4 Estado de situación financiera

Esta sección establece la información a presentar en un estado de situación

financiera y cómo presentarla.

8 NIFF para PYMES Sección 5 Estado del resultado integral y estado de resultados

Esta sección requiere que una entidad presente su resultado integral total para un periodo―es decir, su rendimiento financiero para el periodo―en uno o dos

estados financieros

9 NIFF para PYMES Sección 6 Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

Esta sección establece los requerimientos para presentar los cambios en el patrimonio de una entidad para un periodo

10 NIFF para PYMES Sección 7 Estado de flujos de efectivo

Esta sección establece la información a incluir en un estado de flujos de efectivo y cómo presentarla

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

1

NIT: 800 148 156 – 1

Matriz de riesgo

Riesgo Descripción del riesgo

Estimación de riesgos (método cuantitativo) Inherente Control Combinado

Riesgo operativo Falta de cumplimiento normativo Alto Medio Alto

Riesgo financiero Errores en facturación y cobro Medio Alto Alto

Riesgo financiero Controles internos financieros débiles Alto Bajo medio

Riesgo técnico Protección inadecuada de datos Medio Medio Medio

Riesgo externo Incumplimiento de protocolos médicos Alto Medio Alto

DOCUMENTO (MEMORANDUM) DE PLANEACIÓN – NIA 300 (Cifras expresadas en miles de pesos)

Cliente: Período terminado el: Referencia

Objetivo

Documentar el plan global de auditoria con la información relevante para que el auditor adquiera el conocimiento general de la entidad Cargo Fecha (dd/mm/aaaa): Firma

Realizado por: Valery Castro Prado 02/06/23

Revisado por: Carlos Manuel Mora 02/06/23

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

Valery Castro Prado

Carlos Manuel Mora

COLPENSIONES 01/06/2023 MP

NIT: 800 148 156 – 1

Contenido

2 Alcance del trabajo

3 Estrategia de auditoría

1 Alcance del trabajo

Tener en cuenta los aspectos tratados en la etapa de contratación (NIA 210 Carta de Encargo) aceptada por la Entidad

Seleccione la opción aplicable:

1.1. Normas de contabilidad aplicables:

1.1.1. NIIF……………………………………………...……

1.1.2. Otra:

1.2. Normas de auditoría aplicables:

1.2.1. NIAS………………………………………………….

1.2.2. Otra:

1.3. Otros documentos que requieren firma del Revisor Fiscal o Auditor:

1.3.1. Dictamen del Revisor Fiscal

1.3.2. Informe del Auditor Independiente……………………

1.3.3. Declaraciones Tributarias

1.3.4. Certificaciones………………………………………..

1.3.5. Otro:

2. Estrategia de auditoría

Considerarel entendimiento adquirido através de laevaluación inicialllevadaa cabodurante la fase de contratación del servicio o, en el caso de clientes recurrentes, la experiencia previa obtenida.

2.1. Equipo

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

2.1.1. Auditoría

2.2. Cronograma

2.3. Uso de trabajo de terceros

2.3.1. Auditoría interna……………………………

2.3.2. Abogados …………………………………..

2.3.3. Actuarios (asesores)…………………………

2.3.4. Outsourcing de impuestos…………………..

2.3.5. Otros…………………………………………

2.4. Datos de contacto (Personal de contacto, cargo, mail, teléfono)

Nombre: URIEL DURAN GALAN

Cargo: Recursos Humanos

Correo: Durangalanu@contactos.gov.co

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

Cargo Nombre

Valery Castro Prado

Kevin Andres Leal Quintero

Socio

Gerente

Actividad Fecha estimada Planeación 27/05/23 Ejecución. Aplicación de Pruebas sustantivas 02/06/23 Emisión del informe parcial 03/06/23 Emisión del informe final 04/06/23 Cartas de recomendaciones 07/06/23

NIT: 800 148 156 – 1

Teléfono: 584567

2.5. Participación en otras localidades comoapoyoa la oficinaprincipal querealice el servicio.

Si el cliente al cual prestamos los servicios tiene sucursales, oficinas, bodegas, plantas, etc. en otras localidades y cuyaactividadsea relevante paradeterminarla conclusión deauditoría, debemos considerar la participación de otras oficinas en apoyo a la oficina principal.

Oficina sucursales, oficinas, bodegas, plantas, etc

Leticia

Calle 10 # 6-62 Local 2

Apartadó

Diagonal 100 # 105 a53 Local 102-103 Mall

Comercial Trinity Plaza.

Envigado

C.C. VIVA Envigado

local 211A ubicado en la

Carrera 48 No. 32B Sur

139

Rotonda Jurídica

Medellín - Calle 49 B #

64c- 48 Ed. Distrito 65 Local 108

Barranquilla

Vía 40 N° 69 ? 111

Torre Empresarial

Terpel Piso 7 Oficinas

D y E.

Supercade Américas

Avenida Carrera 86 # 43 - 55 Sur

Yopal Carrera 23 # 07-58

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

Procedimientos a desarrollar Fecha

Sucursal Punto de Atención Colpensiones 27/05/2023

Sucursal Punto de Atención Colpensiones 28/05/2023

Sucursal Punto de Atención Colpensiones 29/05/2023

Sucursal Rotonda Jurídica 30/05/2023

Sucursal Dirección

30/05/2023

regional

Sucursal Punto de Atención Externo 02/06/2023

Sucursal Punto de Atención Colpensiones 02/06/2023

NIT: 800 148 156 – 1

Aguachica

Calle 5 # 25-19 Local 3 Sucursal

Soacha

Cra 7 # 30 B - 139

Locales 265 - 266 - 267

Centro Comercial Gran Plaza Soacha

Zipaquirá

Carrera 16 # 7D-16

Sucursal

Observación control interno 05/05/2023

Arqueo de Caja 08/06/2023

Punto de Atención Externo 10/06/2023

Centro Comercial

Corales Barrio Algarra Sucursal

BucaramangaDirección Regional

Santander

Calle 53 # 35-32/36,

Edificio Andes Center, Local 04, Cabecera.

Sucursal

Dirección regional 14/06/2023

https://www.colpensiones.gov.co/publicaciones/763/puntos-de-atencion-colpensiones/

2.6. Conocimiento del negocio

Para entender la entidad realizamos indagaciones en relación con los siguientes:

2.6.1 Antecedentes de la Compañía

a. Constitución

Que la Ley 1151 de 2007 en su artículo 155 creó a la Administradora Colombiana de Pensiones (Colpensiones), como una Empresa Industrial y Comercial del Estado del orden nacional, con personería jurídica, autonomía administrativa y patrimonio independiente. Colpensiones abrió operaciones en 2012. Esto luego que cinco años atrás se le diera vida jurídica con la Ley del Plan Nacional de Desarrollo del periodo de Gobierno 2006-2010. En este 2023 se cumplen los primeros once años desde que Colpensiones abrió sus puertas

a. Cámara de comercio

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190 file:///C:/Users/Usuario/Downloads/SB23127751C7E85.pdf b. Libros oficiales • Libro Diario • Libro de actas y accionistas • Libro de inventarios b. Estados financieros

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190

https://www.colpensiones.gov.co/documentos/1897/2022/

c. Indicadores financieros

RENTABILIDAD: 7,11%

LIQUIDEZ: En último trimestre de 2022, ganancias fueron cercanas a $20 billones.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

NIT: 800 148 156

PROGRAMA DE REVISIÓN LEGAL NIA 250 MERAKI

LISTA DE CHEQUEO – CUMPLIMIENTO DE LA NORMATIVIDAD APLICABLE- NIA 250

Cliente:

Período terminado el: Referencia P/T

COLPENSIONES S.A A 31 DE DICIEMBRE DEL 2022 NA020

Objetivo: Tener un conocimiento de las leyes y reglamentos de la Entidad con e fin de verificar su cumplimiento.

Nombre Fecha (dd/mm/aaaa): Firma

Elaboró: Kevin Andrés Leal Quintero 05/06/23 Kevin Leal

Revisó: Valery Castro Prado 05/06/23 Valery Castro

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

– 1

NIT: 800 148 156 – 1

1. Naturaleza Jurídica y Comercial

1.1. Órganos de administración (según los estatutos)

1.2. Representación legal de la Compañía. Aquí debemos documentar la siguiente información:

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

Procedimiento.

Tipo Aplicabilidad Sin ánimo de lucro Limitada En comandita por acciones En comandita Simple Sociedad de Economía Mixta Empresa Unipersonal Sucursal Sociedad Extranjera Sociedad Anónima de Nacionalidad Colombiana Empresa Industrial y Comercial del Estado X

Tipo Aplicabilidad Asamblea General de Accionistas X Junta Directiva X Representante Legal X Comité de administración Casa Matriz (sucursales) X

NIT: 800 148 156 – 1

• De acuerdo con la información del certificado de Cámara y Comercio debemos documentar quien ha sido autorizado para representar legalmente a la Compañía, así como lo suplentes en caso de ausencia del principal.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

1.3. Información general de la Compañía

1.3.1. Objeto social

1.3.2. Composición del capital de la Compañía (Indicar de acuerdo con certificado vigente de Cámara y Comercio según el tipo de Compañía), de la siguiente manera:

https://www.colpensiones.gov.co/publicaciones/980/Notas%20Fondo%20Vejez%20CGN%20Dic16 .pdf

1.3.3. Duración de la Compañía.

Colpensiones abrió operaciones en 2012. Esto luego que cinco años atrás se le diera vida jurídica con la Ley del Plan Nacional de Desarrollo del periodo de Gobierno 2006-2010. En

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

este 2023 se cumplen los primeros once años desde que Colpensiones abrió sus puertas a los ciudadanos.

1.3.4. Determine las causales de disolución anticipada prevista en los estatutos

ARTÍCULO 162. <CLASES DE REFORMAS ESTATUTARIAS>. La disolución

ENTENDIMIENTO DEL CONTROL INTERNO (NIA 315)

Los elementos relevantes del entorno de control están/no están adecuadamente diseñados e implementados: ESTAN ADECUADAMENTE

El proceso de valoración del riesgo de la entidad es/no es adecuado: ES ADECUADO

Existen / No existen deficiencias significativas en los sistemas de información: NO EXISTEN

Las Actividades de control establecidas por la entidad han sido / no han sido diseñadas y están / no están funcionando satisfactoriamente: HAN SIDO Y ESTAN FUNCIONANDO

El Seguimiento de los controles realizado por la entidad, es satisfactorio / no satisfactorio: ES SATISFACTORIO

Identificación y valoración de los riesgos de incorrección material en los estados financieros y en las afirmaciones, e identificación de los controles relacionados con estos riesgos – Matriz de Riesgos (NIA 315):

MATRIZ DE RIESGO NIA 315

Cargo Fecha (dd/mm/aaaa): Firma

Preparado por: VALERY CASTRO 04/06/23 Valery Castro

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

Revisado por: CARLOS MORA 04/06/23 Carlos mora

Leyenda:

1. Corresponde a la cuenta de los estados financieros a la que afecta el riesgo identificado.

2. Trasladaremos aquí la evaluación realizada sobre las afirmaciones de los estados financieros que están afectadas por el riesgo identificado.

3. La valoración del riesgo se hace a través de las siguientes evaluaciones, de igual forma que hemos hecho uso de ellas, en el cálculo de la Importancia relativa (Ver determinación CIR-CIRET):

• RIESGO INHERENTE (RI): Alto (3), medio (2), bajo (1)

• RIESGO DE CONTROL (RC): Alto (3), medio (2), bajo (1)

• RIESGO DE INCORRECCIÓN MATERIAL (RIM) POTENCIAL: (Multiplo de RI por RC; en el caso en que la situación de riesgo se diese, de ahí la denominación de potencial) (NIA-ES 200)

• En la valoración del riesgo habrá de considerarse el efecto que puede tener el Riesgo de detección (RD) que en combinación con el RIM, podría dar lugar a un Riesgo de auditoría (RA) relevante.

4. Identificación del riesgo como significativo o no significativo.

5. Descripción del control establecido indicando nuestra conclusión sobre las comprobaciones efectuadas respecto a su diseño e implantación.

6. Evaluación de nuestra confianza en el control establecido por la entidad auditada.

7. Identificaremos aquí: i) el tipo de procedimiento sustantivo a realizar: pruebas en detalle o analíticos, ii) o de cumplimiento: pruebas de controles.

IMPORTANCIA RELATIVA O MATERIALIDAD NIA 320

A continuación, y como proceso de auditoría de la planeación según el encargo de auditoria aceptado a la empresa COLPENSIONES S.A y de acuerdo a la información financiera suministrada en cada uno de los informes, como auditor nos permitimos hallar según la NIA

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

320 la información conveniente a la IMPORTANCIA RELATIVA O MATERIALIDAD identificando dentro del proceso de planeación.

A continuación, presentamos el marco conceptual y el ejercicio efectuado: El propósito de esta norma internacional de auditoria (NIA) es establecer normas y proporciona lineamientos sobre los conceptos de importancia relativa y su relación con el riesgo de auditoria.

Como auditor representante de la firma de MERAKI consideramos la importancia relativa y de su relación con los riesgos auditoría definiendo así la “Importancia relativa” dentro del “Marco de referencia para la preparación de estados financieros” preparados por el comité internacional de normas de contabilidad (IASC) en los términos siguientes; “La información es de importancia relativa si su omisión o preparación errónea pudiera influir en las decisiones económicas de los usuarios tomado en base en los estados financieros. La importancia relativa depende del tamaño de la partida o error juzgado en las circunstancias particulares de omisión y preparaciones erróneas. Así, la importancia relativa ofreció un punto de separación de la partida en cuestión más que ser una característica primordial cualitativa que debe tener la información para ser útil”

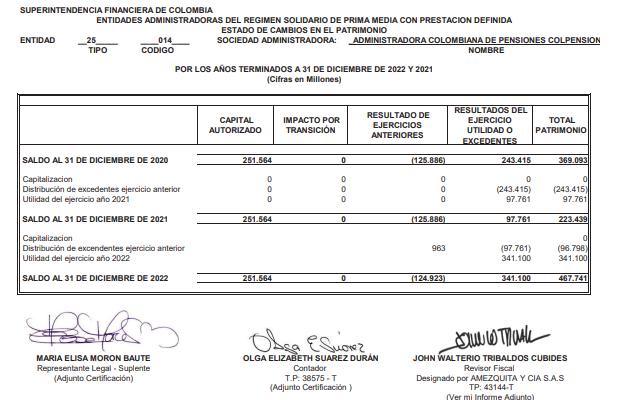

Como resultado del Análisis la entidad COLPENSIONES S.A. La entidad Revela la siguiente situación financiera AL 31 DE DICIEMBRE DEL 2022.

Se determina el punto de referencia más apropiado y determina la materialidad, la materialidaddedesempeñoyelumbralmínimoparapostearajusteenlaplanilladediferencia de auditoría así

Punto de referencia: Utilidad antes de impuestos sobre la renta. El punto de referencia debe ser el parámetro que más influye en la decisión económica de los usuarios como grupo.

Monto del punto de referencia: $ 341.100

Porcentaje a aplicar: Para los parámetros netos como la utilidad antes de impuestos sobre la renta, es razonable un porcentaje que se encuentre en el intervalo entre un 3% y un 10%.

Para este caso, donde ya se trabaja un saldo de cierre y no con saldo de planeación o de preliminares, se selecciona un 10% para la auditoría.

Por lo tanto, para la empresa COLPENSIONES S.A a 31 de diciembre de 2022

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

Materialidad: ($ 341.100 X 10%) = $ 34.110

Materialidad de desempeño: ($341.100 X 75%) = $ 255.825

Umbral mínimo para portear ajustes en la planilla de diferencias de auditor: ($ 341.100 X 5%) = $ 17,055

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190 ETAPA

EJECUCIÓN

DOCUMENTACIÓN

3.

Y

NIT:

CONFIRMACIÓN DE LAS OBLIGACIONES FINANCIERAS – NIA 500/505

Ocaña, 04 de Junio de 2023

Señores Banco de Bogotá

Ocaña, Norte de Santander

Estimados señores:

Nuestros auditores MERAKI, están llevando a cabo el examen de los estados financieros por el año que terminó el 31 de Diciembre del 2022, solicito el favor de enviar directamente a ellos al correo Merakiconsultaoreyauditores@gmail.com, la siguiente información relacionada con nuestras obligaciones financieras por pagar a ustedes:

• Numero de obligaciones o pagare

• Fecha de emisión de pagare

• Fecha de vencimiento

• Monto de capital original

• Garantía

• Endosantes

• Tasa de intereses

• Intereses pagados durante el año 2020

• Saldos a pagar lo correspondiente en el año 31 de diciembre de 2022.

Con el fin de asegurar la efectividad de este procedimiento de firma de auditores, favor dirigir cualquier informe inquietud a MERAKI.

ValeryCastro

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

800 148 156 – 1

NIT: 800 148 156 – 1

VALERY CASTRO PRADO AUDITOR

CONFORMACIÓN DE LOS SALDOS DE INVERSIÓN - NIA 500/505

Ocaña, 04 de junio de 2023

Señores

Agencia de valores de Ocaña, NS

Ocaña, Norte de Santander

Estimados señores:

Nuestros auditores MERAKI, están llevando a cabo el examen de los estados financieros por el año que terminó el 31 de Diciembre del 2022, solicito el favor de enviar directamente a ellos al correo Merakiconsultaoreyauditores@gmail.com, la siguiente información relacionada con nuestras obligaciones financieras por pagar a ustedes:

• Tipo y número de inversión

• Fecha de adquisición de inversión

• Contraparte y/o emisor de inversión

• Valor nominal y/o comercial de la inversión

• Tasa de rendimiento

• Funcionamiento autorizado para realizar operaciones

• Pignoración o restricción

Vencimiento

Con el fin de asegurar la efectividad de este procedimiento de firma de auditores, favor dirigir cualquier informe inquietud a MERAKI. ValeryCastro

VALERY CASTRO PRADO AUDITOR

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1 Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com 3186542190 ETAPA 4. DICTAMEN- INFORME INFORME DE AUDITORÍA – NIA 700

NIT: 800 148 156 – 1

INFORME DE EMISIÓN DE AUDITORÍA

A la Junta Directiva de ADMINISTRADORA COLOMBIANA DE PENSIONES - COLPENSIONES

1. Informe de auditoría sobre los estados financieros del Fondo de Beneficios Económicos Periódicos – BEPs

Opinión

Hemos auditado los estados financieros del Fondo de Beneficios Económicos PeriódicosBEPs, administrados por COLPENSIONES, que comprenden el estado de situación financiera al 31 diciembre de 2022, el estado de resultados y de flujos de efectivo por el año terminado en esa fecha, así como un resumen de las políticas contables significativas y otra información explicativa.

En nuestra opinión, los estados financieros adjuntos a este informe, tomados fielmente de los libros de contabilidad, presentan razonablemente en todos sus aspectos de importancia material la situación financiera del Fondo de Beneficios Económicos Periódicos - BEPs (en adelante el Fondo) al 31 de diciembre de 2022, los resultados de sus operaciones y los flujos de efectivo por el año terminado en esa fecha, de conformidad con las Normas Internacionales de Contabilidad del Sector Público (NICSP) definidas por la Contaduría General de la Nación e instrucciones de la Superintendencia Financiera de Colombia, las cuales fueron aplicadas de manera uniforme con el periodo anterior.

Fundamento de la opinión

Hemos llevado a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría vigentes en Colombia. Nuestra responsabilidad de acuerdo con dichas normas se describe más adelante en la sección de Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros.

Somos independientes de COLPENSIONES y del Fondo de conformidad con los requerimientos de ética aplicables a la auditoría de los estados financieros, en particular los previstos en el Código de Ética para profesionales de la contabilidad del Consejo de Normas Internacionales de Ética para Contadores y en el Código de Ética Profesional de la Ley 43 de 1990 vigente para Colombia y hemos cumplido las demás responsabilidades de ética de conformidad con los citados requerimientos.

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión.

Asuntos clave de la auditoría

Los asuntos clave de la auditoría son aquellas cuestiones que, según el juicio profesional del auditor, han sido de la mayor importancia en la auditoría de los estados financieros del periodo actual. En aplicación de la NIA 701.16, manifestamos que, para el ejercicio de auditoría realizado sobre los estados financieros por el año 2020, no hay hechos ni circunstancias de la entidad o de la auditoría que consideremos deban informarse.

Otros asuntos

Los estados financieros por el año terminado en 31 de diciembre de 2019 se presentan únicamente para efectos de comparación y fueron auditados por otro Revisor Fiscal, designado por Meraki. S.A.S., quien en su informe del 17 de febrero de 2020 expresó una opinión sin salvedades sobre los mismos.

Responsabilidades de la dirección y de los responsables del gobierno de la Administradora del Fondo en relación con los estados financieros

La Dirección de Colpensiones, como administradora del Fondo, es responsable de la preparación y presentación razonable de los estados financieros del Fondo, de conformidad con las Normas Internacionales de Contabilidad del Sector Público (NICSP) definidas por la Contaduría General de la Nación e instrucciones de la Superintendencia Financiera de Colombia, y del control interno necesario para preparar estados financieros libres de incorrección material, debido a fraude o error. Dicha responsabilidad incluye seleccionar y aplicar las políticas contables apropiadas; así como establecer los estimados contables razonables en las circunstancias.

Los Encargados del gobierno son los responsables de la supervisión del proceso de información financiera del Fondo.

Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros

Nuestros objetivos son obtener seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material debido a fraude o error y emitir un informe de auditoría con nuestra opinión.

Seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada de conformidad con las Normas Internacionales de Auditoría vigentes en Colombia siempre detecte una incorrección material cuando exista. Las incorrecciones

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

materiales pueden ser causadas por fraude o error y se consideran materiales si, individualmente o de forma agregada, se estima que puedan razonablemente influir en las decisiones económicas que toman los usuarios a partir de los estados financieros.

Como parte de nuestra auditoría aplicamos juicio profesional y mantuvimos una actitud de escepticismo profesional durante toda la auditoría; igualmente:

• Identificamos y valoramos los posibles riesgos de incorrección material en los estados financieros separados debido a fraude o error, diseñamos y aplicamos procedimientos de auditoría para responder a dichos riesgos y obtuvimos evidencia de auditoría suficiente y adecuada para soportar nuestra opinión.

• El riesgo de no detectar una incorrección material debido a fraude es mayor frente al que se origina por un error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas, o la elusión del control interno.

• Obtuvimos conocimiento del control interno relevante para la auditoría con el fin de diseñar procedimientos de auditoría que sean adecuados en función de las circunstancias.

• Evaluamos si las políticas contables aplicadas son adecuadas, la razonabilidad de las estimaciones contables y las revelaciones de la dirección sobre el particular.

• Evaluamos la presentación general, la estructura y el contenido de los estados financieros, incluida la información revelada, y si los estados financieros representan las transacciones y hechos subyacentes de un modo que logran su representación fiel.

• Obtuvimos las informaciones necesarias para cumplir adecuadamente nuestras funciones.

• Informamos a los responsables del gobierno que administran el Fondo, entre otros, los siguientes asuntos:

• El alcance y el momento de realizar la auditoría planeada, los hallazgos significativos de auditoría y las deficiencias relevantes del control interno que identificamos durante la misma.

• Los asuntos claves de la auditoria de Colpensiones que, según nuestro juicio profesional, fueron los de mayor importancia en la auditoría de los estados financieros del período actual.

2. Informe del Revisor Fiscal sobre el cumplimiento de los numerales 1º y 3º del artículo 209 del Código de Comercio En nuestra calidad de Revisor Fiscal de la ADMINISTRADORA COLOMBIANA DE PENSIONES - COLPENSIONES y en cumplimiento de los artículos 1.2.1.2 y 1.2.1.5 del Decreto Único Reglamentario 2420

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

NIT: 800 148 156 – 1

de 2015, modificados por los artículos 4 y 5 del Decreto 2496 de 2015 respectivamente, nos pronunciamos para el año 2023 sobre lo requerido en los numerales 1º) y 3º) del artículo 209 del Código de Comercio dentro del informe emitido para la Administradora con fecha 26 de febrero de 2022.

3. Informe sobre otros requerimientos legales y regulatorios La Dirección es responsable por el cumplimiento de aspectos regulatorios en Colombia por parte de COLPENSIONES, frente al manejo del Fondo.

Nuestra responsabilidad como auditores en estos temas es efectuar procedimientos de revisión para emitir una opinión sobre su adecuado cumplimiento. Bajo este contexto, expresamos nuestro concepto sobre los siguientes aspectos:

a) La contabilidad se lleva conforme a las normas legales, a la técnica contable y cuando es del caso, bajo las normas especiales proferidas por la entidad de supervisión.

b) Las operaciones registradas en los libros de contabilidad se ajustan a los estatutos y a las decisiones de la Junta Directiva.

c) La correspondencia, los comprobantes de las cuentas y las actas de Junta Directiva de la Administradora se llevan y conservan debidamente.

d) Colpensiones, en su calidad de administradora del Fondo, cumplen las normas e instrucciones de la Superintendencia Financiera de Colombia relacionadas con los sistemas de administración de riesgos aplicables.

e) El estado de situación financiera y el estado de resultados reflejan adecuadamente el impacto de los diferentes riesgos a que se ve expuesto el Fondo en desarrollo de su actividad, medido de acuerdo con los sistemas de administración implementados.

f) Existe concordancia entre los estados financieros del Fondo que se acompañan y el informe de gestión presentado por los administradores de Colpensiones. Realizamos seguimiento a las respuestas sobre las cartas de recomendaciones dirigidas a la Dirección y no hay asuntos de importancia material pendientes que puedan afectar nuestro concepto.

Valery Castro Prado

Cll 5 # 36 -23 Bario centro, Ocaña Norte de Santander

Merakiconsultaoreyauditores@gmail.com

3186542190

Valery Castro Prado

AUDITOR