Revista

Introducción

El Control Interno corresponde a la séptima dimensión del Modelo Integrado de Planeación y Gestión - MIPG y agrupa un conjunto de políticas, o prácticas e instrumentos que tienen como propósito permitirle, a la organización, realizar las actividades que la conduzcan a lograr los resultados propuestos y a materializar las decisiones plasmadas en su planeación institucional, en el marco de los valores del servicio público.

El proceso de control y evaluación está ubicado en el nivel de evaluación del modelo de operación por procesos, del Sistema de Gestión Institucional (SGI) y tiene como objetivo propiciar la cultura de autoevaluación, evaluación y la mejora continua del Sistema de Control Interno, mediante la formulación y ejecución del plan anual de auditoría que contribuye al cumplimiento de los objetivos institucionales.

El Control Interno es la clave para asegurar, razonablemente, que las demás dimensiones de MIPG cumplan su propósito.

¿Qué es el sistema de control interno?

Es el conjunto de acciones, actividades, planes, políticas, normas, registros, organización, procedimientos y métodos que nos permite identificar y prevenir riesgos, irregularidades y actos de corrupción.

Con ello, hacemos que la gestión de la URF sea más eficiente y transparente, para brindar mejores resultados a los grupos de valor.

¿Cuáles

son los objetivos del Sistema de Control Interno?

Garantizar la correcta evaluación y seguimiento de la gestión institucional.

Velar porque la Unidad disponga de procesos de planeación y mecanismos adecuados para el diseño y desarrollo organizacional, de acuerdo con su naturaleza y características.

Proteger los recursos, buscando su adecuada administración, ante posibles riesgos que los afecten.

Aumentar la confianza de los ciudadanos en la Unidad.

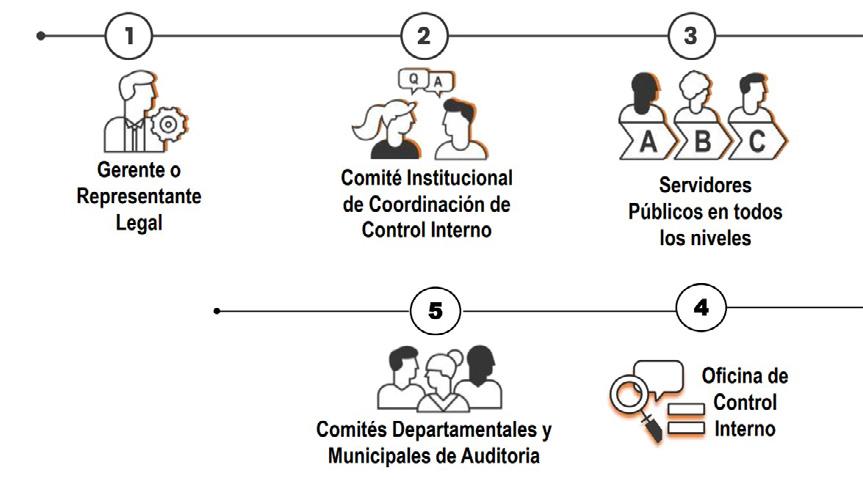

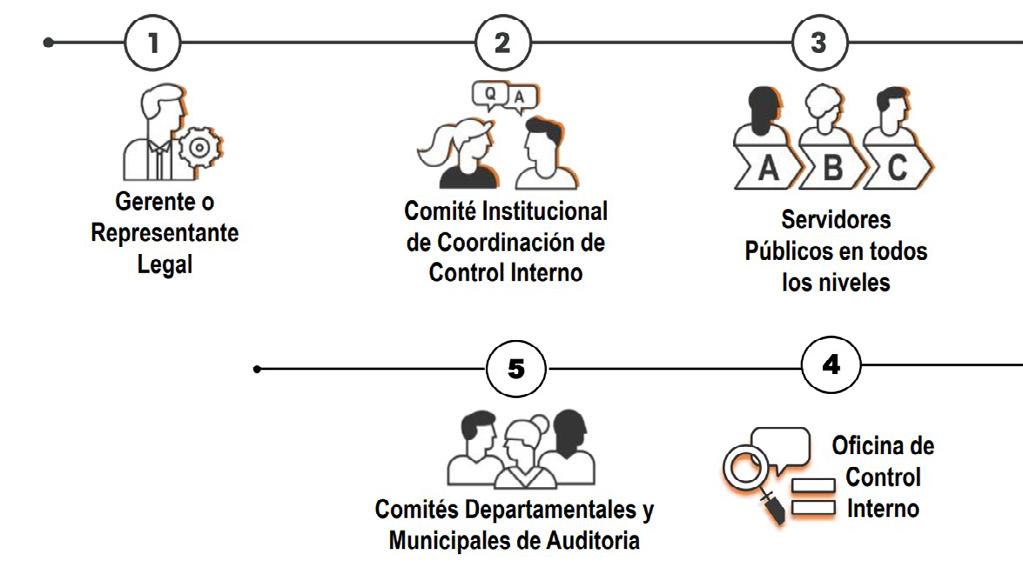

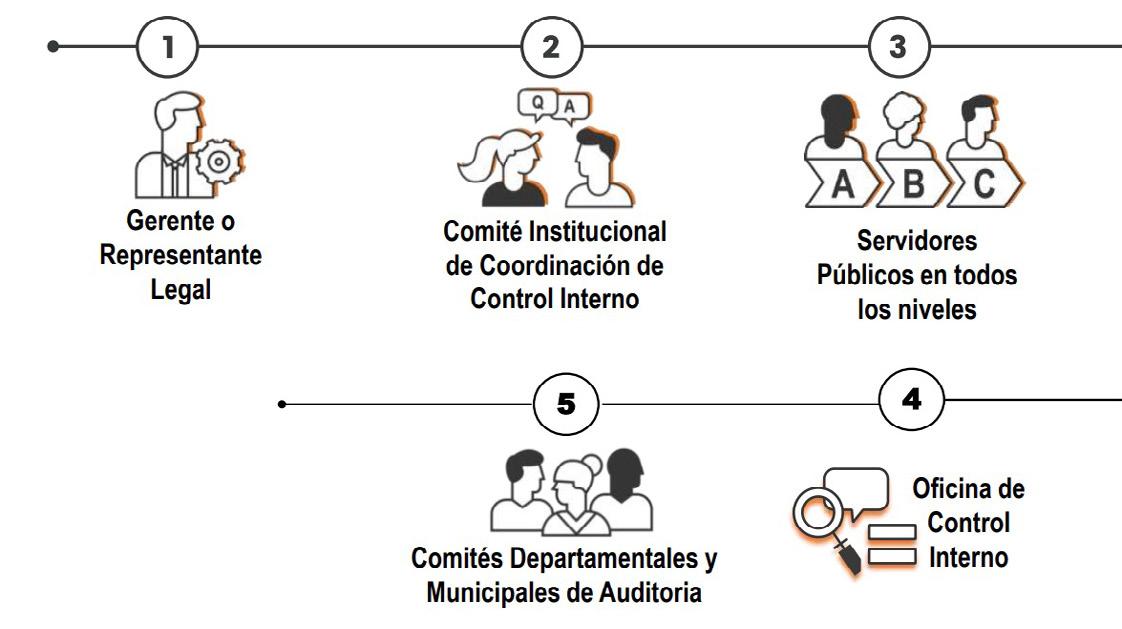

¿Cuáles son las Sistema de Control Interno?

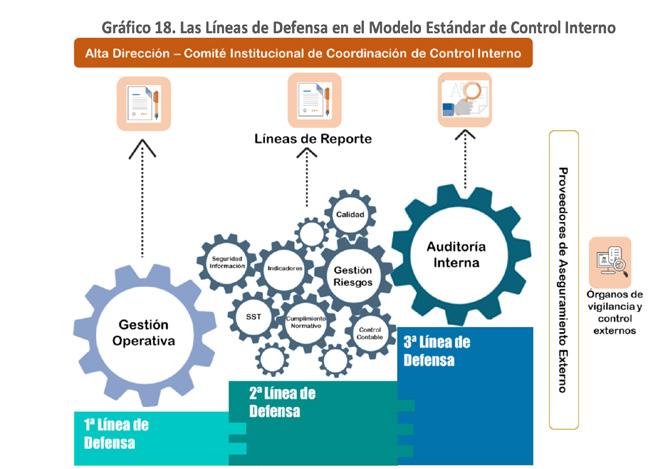

Línea de defensa estratégica

Gerente o representante legal

Comité Institucional de Coordinación de Control Interno

Servidores públicos en todos los niveles

Oficina de Control Interno

Gerente o Representante Legal

Ejerce controles de línea de defensa estratégica

Adoptar, implementar y fortalecer una estructura de control, como un mecanismo de autoprotección que le permita dar cumplimiento al que

Determinar lineamientos que permitan contar con un contexto acorde con el Direccionamiento Estratégico de la Unidad.

Realizar seguimiento a los indicadores estratégicos de la Unidad y tomar decisiones.

Disponer los recursos físicos, económicos, tecnológicos, de infraestructura y de talento humano requeridos para la implementación y fortalecimiento continuo de SCI.

Instancias del Sistema de Control Interno

Comité Institucional de Coordinación de Control Interno

Ejerce controles de línea de defensa estratégica

Director general quien los presidirá

Subdirector de regulación prudencial

Subdirector de desarrollo de mercados

Subdirector jurídico y de gestión institucional

Líder del proceso de direccionamiento y planeación

Líder del proceso de Control y evaluación, ejercerá la secretaria técnica con voz pero sin voto.

Evaluar el estado del Sistema de Control Interno

Aprobar el Plan Anual de Auditoría

Aprobar el Estatuto de Auditoría y el Código de Ética

Revisar los Estados Financieros

Servir de instancia para resolver diferencias en el desarrollo de la auditoría

Aprobar la Política de Administración de Riesgos

Proponer mejoras al Sistema de Control Interno

Analizar las recomendaciones del las políticas de gestión y desempeño

Servidores públicos en todos los niveles

Ejerce controles de 1ra y 2da línea de defensa de acuerdo a su rol

Desarrollar de forma eficiente de los procesos en los que participan

Identificar los riesgos y el establecimiento de controles en sus procesos y/o actividades

Hacer el seguimiento a los indicadores definidos para su proceso

Definir y aplicar los planes de mejoramiento que surjan de ejercicios de mejora

Tomar acciones para el autocontrol en sus puestos de trabajo

Dar cumplimiento a las políticas de operación de la Unidad

Instancias del Sistema de Control Interno

Oficina de Control Interno

Ejerce controles de 3ra línea de defensa

Evaluador independiente que genera valor a la Unidad y es un apoyo estratégico para la Dirección.

Proporcionar apoyo a las actividades de evaluación de riesgos

Monitorear la exposición de la organización frente a los riesgos

Ayudar a fortalecer la Unidad y prevenir la corrupción

Determinar la eficacia de los controles

Llevar a cabo seguimiento a la planeación estratégica

Informar hallazgos y proporciona recomendaciones de forma independiente y con alcance preventivo

¿Cómo funciona el Sistema de Control Interno?

Funciona a través de la aplicación de los 5 componentes Modelo Estándar de Control Interno MECI en toda la gestión institucional:

Ambiente de Control

Este componente busca asegurar un ambiente de control que permita, a la Unidad, disponer de las condiciones mínimas para el ejercicio del control interno.

Direccionamiento

Estratégico y Planeación

• Evaluación de la Política de riesgos

• Monitoreo de los riesgos de corrupción.

• Monitoreo al estado de los riesgos aceptados, con el fin de identificar cambios sustantivos que afecten el funcionamiento de la Unidad.

Direccionamiento y planeación / Todos los procesos

Gestión con valores para resultados

• Mejoras en la prestación del servicio.

• Informes de evaluación a los aspectos clave definidos a partir del Esquema de líneas de Defensa.

Talento Humano

• Aplicación y cumplimiento código de integridad.

• Clima laboral

• Temas Disciplinarios

• Impacto del Plan Institucional de Capacitación PIC

Procesos misionales / Todos los procesos

Gestión humana

Línea Estratégica / Comité de Coordinación de Control Interno

Evaluación del Riesgo

Su propósito es identificar, evaluar y gestionar eventos potenciales, tanto internos como externos, que puedan afectar el logro de los objetivos institucionales

• Generación de reportes periódicamente al Comité Institucional de Coordinación de Control Interno acerca del cumplimiento de las metas y los objetivos en relación a la gestión integral del riesgo.

• Revisión de las exposiciones al riesgo con los grupos de valor, proveedores, sectores económicos u otros (monitoreo del contexto estratégico).

• Verificación, en el marco de la política de riesgos institucional, que la identificación y valoración del riesgo de la primera línea sea adecuada frente al logro de objetivos y metas.

• Monitoreo permanentemente los cambios en el entorno (interno y externo) que puedan afectar la efectividad del SCI.

• Verificación de la adecuada identificación de los riesgos relacionados con fraude y corrupción.

Direccionamiento y planeación / Todos los procesos

1° y 2° Línea de Defensa

Gestión con valores para resultados

Actividades de Control

Su propósito es permitir el control de los riesgos identificados y como mecanismo para apalancar el logro de los objetivos y forma parte integral de los procesos.

Gestión con valores para resultados

• Verificar que el diseño del control establecido por la 1°línea de defensa sea pertinente.

• Verificar que el desarrollo y mantenimiento de controles de TI esté acorde con la estructura de la Unidad, por parte del responsable de seguridad de la información.

• Monitorear que los riesgos estén acordes con la política de administración de riesgo establecida para la Unidad.

• Verificar que los responsables estén ejecutando los controles tal como han sido diseñados.

• Verificar el diseño y ejecución de los controles que mitigan los riesgos estratégicos o institucionales.

• Verificar el diseño y ejecución de los controles que mitigan los riesgos de fraude y corrupción.

Direccionamiento y planeación / Todos los procesos

1° y 2° Línea de Defensa

Información y Comunicación

Tiene como propósito utilizar la información de manera adecuada y comunicarla por los medios y en los tiempos oportunos.

Gestión con valores para resultados

• Garantízar la disponibilidad, confiabilidad, integridad y seguridad de la información requerida para llevar a cabo las responsabilidades de control interno por parte de la Unidad.

• Asegurar que se establezcan mecanismos claros de comunicación para facilitar el ejercicio de control interno, dentro de los procesos de información y comunicación interna y externa.

• Garantizar la disponibilidad, confiabilidad, integridad y seguridad de la información requerida para la prestación del servicio.

• Impacto Ley de Transparencia.

• Riesgos relacionados con el manejo de información clasificada o reservada.

• Impacto en la prestación del servicio por negación de información.

Direccionamiento y planeación / Todos los procesos

Línea Estratégica

Actividades de Monitoreo

Busca que la Unidad haga seguimiento oportuno al estado de la gestión de los riesgos y los controles , partir de la autoevaluación y la evaluación independiente.

Direccionamiento

Estratégico y Planeación

Gestión con valores para resultados

Talento Humano

Evaluación de la gestión del riesgo de la Unidad de forma integral, con énfasis en:

• Exposición al riesgo, acorde con los lineamientos y la política institucional.

• Cumplimiento legal y regulatorio.

• Logro de los objetivos estratégicos o institucionales.

• Confiabilidad de la información financiera y no financiera. (2ª Línea)

• Evaluación de la efectividad de las acciones desarrolladas por la segunda línea

• Comunicación de las deficiencias, a la alta dirección o a las partes responsables, para tomar las medidas correctivas, según corresponda.

• Verificación del avance y cumplimiento de las acciones incluidas en los planes de mejoramiento producto de las autoevaluaciones.(2ª Línea).

• Evaluación de la efectividad de las acciones incluidas en los Planes de mejoramiento producto de las auditorías internas y de entes externos. (3ª Línea)

Direccionamiento y Planeación / Todos los procesos

1° y 2° Línea de Defensa

Asociación de las líneas de defensa con los componentes del MECI

Componente del MECI

Línea de Defensa

Ambiente de Control

Evaluación del Riesgo

Actividades de Control

Información y Comunicación

Actividades de Monitoreo

Línea estratégica

1ª y 2ª línea

1ª y 2ª línea

Línea estratégica

2ª y 3ª línea

Dimensión de Gestión y Desempeño asociada

Talento Humano

Direccionamiento

Control Interno

Gestión con valores para el resultado

Gestión con valores para el resultado

Gestión con valores para el resultado

Información y comunicación

Gestión con valores para el resultado

Evaluación de resultados

¿Cómo participas en el sistema de control interno?

Ejerces controles de la Línea Estratégica cuando haces parte del Comité Institucional de Control Interno; te encargas de analizar los riesgos y amenazas institucionales que puedan afectar el cumplimiento de los planes estratégicos y de definir el marco general para la gestión del riesgo.

Ejerces controles de primera línea cuando eres líder de proceso o perteneces a algún equipo de trabajo, es decir, todos los servidores públicos, en todos los niveles de la organización, cuyo rol principal es el mantenimiento efectivo de controles, en el día a día, para ello, identificas, evalúas, controlas y mitigas los riesgos, a través del “autocontrol”.

Ejerces controles de segunda línea cuando eres Subdirector y respondes, directamente, por un tema específico ante la alta dirección; perteneces a la media o alta gerencia y el rol principal es asegurar que los controles y procesos de gestión del riesgo, de la 1ª Línea de Defensa, sean apropiados y funcionen correctamente, supervisen la implementación de prácticas de gestión de riesgo, eficaces; consoliden y analicen la información sobre temas clave para la Unidad y base para la toma de decisiones y de las acciones preventivas necesarias para evitar materialización de riesgos, todo, enmarcado en la “autogestión”

Ejercen control de tercera línea los jefes de control interno o quienes hagan sus veces, desarrollaran su labor a través de los siguientes roles: liderazgo estratégico, enfoque hacia la prevención, evaluación de la gestión del riesgo, relación con entes externos de control, evaluación y seguimiento.

Tomado del Manual Operativo del Modelo Integrado de Planeación y Gestión Versión 4

¿Qué busca el sistema de control interno?

Alcanzar los objetivos institucionales, de manera eficaz y eficiente, a través de la aplicación de estos principios:

Autocontrol: Capacidad que deben desarrollar todos y cada uno de los servidores públicos de la organización, adecuado cumplimiento de los resultados que se esperan en el ejercicio de su función, de tal manera que la ejecución de los procesos, actividades y/o tareas bajo su responsabilidad, se desarrollen con fundamento en los principios establecidos en la Constitución Política.

Autorregulación: Capacidad de cada una de las organizaciones para desarrollar y aplicar métodos, normas y procedimientos que permitan el desarrollo, implementación y fortalecimiento incremental del Sistema de Control Interno, en concordancia con la normatividad vigente.

Autogestión : Capacidad de toda organización pública para interpretar, coordinar, aplicar y evaluar de manera efectiva, eficiente y eficaz la función administrativa que le ha sido asignada por la Constitución, la ley y sus reglamentos. Fomento

¿Cuáles son los beneficios del sistema de control interno?

Promueve y optimiza la eficiencia, eficacia y transparencia de nuestro trabajo

Permite contar con información confiable en el momento que lo necesitamos.

Garantiza el cumplimiento exacto de las normas.

Cuida los recursos y bienes del estado que se nos han confiado.

Fomenta la práctica del código de integridad que nos ayudan a crecer como personas y profesionales.

Facilita una rendición transparente y clara de nuestras cuentas.

¿Cómo ejercitar el autocontrol?

Preparación

Conoce cúal es tu rol en el esquema de las líneas de defensa.

Ten claridad sobre los objetivos institucionales, de proceso y la plataforma estratégica de la unidad.

Conoce cuáles son los resultados esperados, cómo y quién los mide.

Ten una actitud positiva, sé comprometido y responsable.

Estar atentos nos permite evaluar nuestro trabajo, detectar desviaciones y efectuar correctivos y mejoras.

1 2 3 4 5 6 7

Rutina de autocontrol

Establecer mecanismos o métodos que permitan evaluar la propia gestión, así como identificar posibles desviaciones en el quehacer diario.

Aplicar efectivamente los controles contribuye a la mitigación de los riesgos.

Conocer y aplicar el código de integridad de la Unidad en todo momento.

Planear, organizar y tomar decisiones para alcanzar los objetivos propuestos.

Conocer los procedimientos y cumplir con los objetivos de manera responsable y autónoma.

Cumplir con los horarios y dedicar el tiempo reglamentario al desempeño de nuestras funciones.

Hacer las cosas bien para no generar reprocesos.

Después de la Rutina del autocontrol

Cambiar hábitos a través de la definición e implementación de mecanismos o métodos de trabajo que permitan optimizar los resultados de la gestión personal y que conlleva a la mejora institucional.

La clave es la disciplina y el compromiso, tanto para aplicar las técnicas y metodologías seleccionadas para mejorar, como para evaluar permanentemente los resultados esperados, hasta lograr sobre pasar incluso las mismas expectativas individuales.

Implementar de acciones de mejora y/o fortalecimiento de competencias.

Descripción roles de las oficinas de control interno o quien haga sus veces

Liderazgo estratégico

Enfoque a la prevención

El proceso de Control y Evaluación es un soporte estratégico para la toma de decisiones de la Alta Dirección, generando valor de manera independiente, mediante la presentación de informes, manejo de información estratégica y alertas oportunas ante situaciones que afecten el cumplimiento de los objetivos de la Unidad.

El proceso de Control y evaluación fomenta la cultura del control, brinda asesoría y formula recomendaciones con alcance preventivo a la Alta Dirección en torno al Sistema de Control Interno y en particular en la gestión del riesgo, facilitando la toma de decisiones y la mejora continua.

Evaluación de la gestión del riesgo

Relación con entes de control

El proceso de Control y Evaluación evalúa de forma independiente la definición y gestión de los riesgos de la Unidad, así como la pertinencia y efectividad de los controles establecidos de acuerdo con los objetivos de los procesos, a través de la asesoría, acompañamiento técnico y seguimiento a los diferentes pasos de

Evaluación y seguimiento

El proceso de Control y Evaluación sirve como enlace entre los entes externos de control y la Unidad , facilita el flujo de información bajo los criterios de oportunidad, integralidad y pertinencia.

El proceso de Control y Evaluación evalúa de forma independiente el Sistema de Control Interno de la URF, la gestión desarrollada y los resultados alcanzados, con el fin de fortalecer la gestión y el desempeño de la Unidad generando recomendaciones que contribuyan a su mejoramiento y optimización, a través de un enfoque basado en el riesgo.

Bibliografía

Manual Operativo del Modelo Integrado de Planeación y Gestión Versión 4 Marzo de 2021

Guía rol de las unidades u oficinas de control interno, auditoría interna o quien haga sus veces Diciembre de 2018

Presentación Control Interno Esquema de líneas de defensa Noviembre de 2019

Diseño Proceso Gestión de Comunicaciones

Canales de contacto

WhatsApp 317 4370907

atencionalusuario@urf.gov.co www.urf.gov.co

Redes de la URF

@URFCOLOMBIA

URFCOLOMBIA

@urfcolombia

URF Colombia

URFCOLOMBIA

@urfcolombia