Giugno: l’avvio del taglio dei tassi migliora lo scenario, ma l’inflazione RESTA ALTA

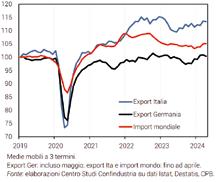

Riparte l’export di beni

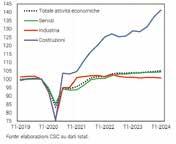

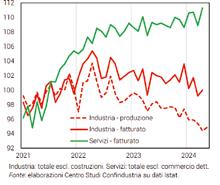

Crescita del PIL. Costruzioni e servizi hanno alimentato la buona dinamica del PIL italiano nel 1° trimestre. I positivi segnali sui consumi di beni, insieme al taglio dei tassi, anticipano una minore flessione nell’industria nel 2°. Prosegue la crescita del turismo, che alimenta l’export netto, insieme al calo dell’import. Resta la bassa fiducia delle imprese e i problemi nei trasporti e nei prezzi dell’energia.

Iniziato il taglio dei tassi. La BCE a giugno ha deciso il primo taglio dei tassi, a 4,25% (da 4,50%), come atteso. Ma ora i mercati si aspettano solo un altro -0,25% entro il 2024 perché l’inflazione è ancora alta; Poi un -0,50% nel 2025. L’Europa si è mossa prima della FED, che sta tenendo fermi i tassi USA (a 5,50%). Finora, non ci sono stati impatti significativi sul cambio dollaro/euro (stabile a 1,08). Gli spread sovrani hanno risentito poco delle elezioni UE (BTP-Bund a +141 punti l’11 giugno, da 132 il 7).

Ampi divari di inflazione. In Italia l’inflazione è stabilmente bassa (+0,8% annuo a maggio), grazie ai prezzi energetici in riduzione (-11,7%) e ai prezzi core scesi al +2,0%, sulla soglia BCE. Nell’Eurozona, invece, l’inflazione è in risalita: +2,6% totale (da +2,4% ad aprile e maggio), +2,9% la core. Negli USA va ancora peggio:

al +3,3% a maggio (era +3,1% a giugno 2023) e +3,4% la misura core.

Prezzi dell’energia: dinamiche opposte. Il prezzo del petrolio scende ma resta alto: a giugno 78 dollari al barile in media (era a 90 in aprile): questo tende a moderare i prezzi al consumo dei carburanti. Al contrario, il prezzo europeo del gas va in direzione opposta, salendo a 34 €/ mwh a giugno, da un minimo di 26 a febbraio: ciò si scaricherà sui prezzi di elettricità e gas per famiglie e imprese.

Scenario meno roseo per i servizi. Dopo aver anticipato l’espansione media nel 1° trimestre, in aprile l’RTT per i servizi (CSC-TeamSystem) ha segnalato una risalita che recupera l’isolata flessione di marzo. A maggio il PMI ha perso solo un decimale (54,2 da 54,3), restando in zona espansiva. Tuttavia, la fiducia delle imprese è scesa per due mesi di fila, mettendo in dubbio la crescita nel 2° trimestre.

Industria: schiarita in vista? Nel 1° trimestre l’industria ha registrato un -0,4% in termini di valore aggiunto e in aprile un calo della produzione (-1,0%), anche se RTT indica che il fatturato ha recuperato i livelli di febbraio. A maggio, l’HCOB PMI è sceso (45,6 da 47,3) e la fiducia delle impre-

se resta bloccata su valori modesti; l’indagine CSC su grandi imprese, invece, mostra un miglioramento delle stime di produzione nel mese corrente, coerente con la timida risalita nelle attese a breve (Istat).

Luci e ombre per la domanda interna. Nel 1° trimestre sono cresciuti sia i consumi (+0,3%), che gli investimenti (+0,5%, ma -1,5% in macchinari-attrezzature in attesa di Transizione 5.0). Gli indicatori sono migliorati a maggio: la fiducia delle famiglie ha recuperato il livello di inizio anno; gli ordini delle imprese di beni strumentali sono risaliti parzialmente. Giocherà a favore un minor costo del credito, sebbene il ribasso atteso sia limitato; viceversa, gli investimenti in costruzioni sono attesi in frenata.

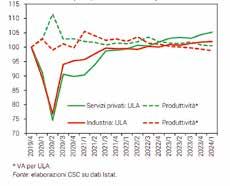

Più lavoro ma meno produttività. L’input di lavoro ha continuato a crescere nel 1° trimestre 2024, sia nell’industria (+0,2% le unità a tempo pieno), nonostante il calo del valore aggiunto, sia nei servizi (+0,8%), dove da due trimestri cresce più dell’attività economica. Questo si riflette in una produttività del lavoro che è in ripiegamento, che nell’industria è ridiscesa sotto i livelli pre-Covid dal 3° 2023.

Export di beni in miglioramento. Nel 1° trimestre 2024 prosegue debo-

le la dinamica del commercio mondiale (+0,3% in volume); prospettive migliori per i prossimi mesi, secondo gli ordini esteri globali manifatturieri, tornati in zona espansiva dopo 9 trimestri. Ad aprile le esportazioni ita-

Costruzioni ancora in crescita, industria in affanno (Italia, VA, dati trim., indici T4-19=100, prezzi costanti, destag.)

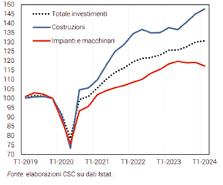

Investimenti in crescita grazie alle costruzioni, giù i macchinari

(Italia, dati trim., indici T4-19=100, prezzi costanti, destag.)

Eurozona: inizio 2024 in espansione, ma prospettive incerte

(Var. % cong.; indici: 1° trim. 2022 = 100)

liane di beni sono aumentate (+2,3% in valore, +3,8% extra-UE), dopo la contrazione del 1° trimestre (-1,0%).

Nell’Eurozona più fiducia. Ad aprile la produzione industriale è rimbal-

Aumenta il lavoro, in calo la produttività specie nell'industria (Italia, indici T4-2019=100)

Atteso un altro piccolo taglio dei tassi BCE entro il 2024 (Valori %, dati mensili)

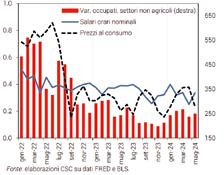

USA: occupazione accelera, salari di nuovo sopra i prezzi (Dati mensili; m.m. 3 mesi; var. occ.: mgl., salari e prezzi: var.% cong.)

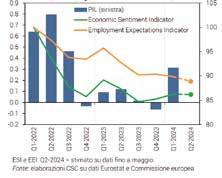

zata, dopo i cali di marzo, sia in Germania (+0,3% da -0,3%) che Francia (+0,6% da -0,2%); in Spagna, però, è rimasta ferma (dopo -1,1%). A maggio si rileva un miglioramento del clima di fiducia (indice ESI a 96,0 da 95,6), ma ancora sotto il livello medio del 2023. In calo, invece, le aspettative sul mercato del lavoro (EEI a 101,3 da 101,6).

USA: industria debole, bene il lavoro. La produzione industriale USA in aprile è rimasta ferma sul livello di marzo, anche se si delinea una ripresa nel 2° trimestre (+0,4% acquisito), dopo i cali negli ultimi due (-0,5% nel 4°, -0,3% nel 1° 24). D’altra parte, a maggio i segnali per la manifattura sono deboli: aumenta il PMI (51,3 da 50,0), ma cala l’ISM (48,7 da 49,2) e si aggrava il crollo dell’indice di Chicago (35,4 da 37,9). Le assunzioni però accelerano (272 mila, da 165), come i salari medi orari (+0,4%, da +0,2%).

Corre l’industria in Cina. La manifattura accelera (PMI a 51,7 a maggio, da 51,4) per il settimo mese di fila. A trainare è l’export (+7,6% annuo), spinto da elettronica, stampanti 3D, veicoli elettrici (su questi avranno un effetto le nuove misure protezionistiche che USA e UE stanno varando). Invece, la frenata dell’import cinese (+1,8% da +8,4%) riflette la fragilità della domanda interna.

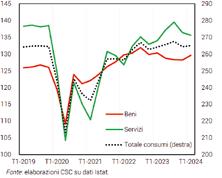

Consumi con poco slancio. Il totale dei consumi privati in Italia a inizio 2024 si trova appena sopra rispetto ai livelli pre-pandemia (+0,2% nel 1° trimestre rispetto al 4° 2019). Tale livello, peraltro, era già stato recuperato nel 3° trimestre 2022: nell’ultimo anno e mezzo, dunque, si registrano oscillazioni dei consumi intorno a un livello più o meno invariato.

Recuperano i consumi di beni. La parte debole dei consumi privati è da tempo quella relativa ai beni. A inizio 2024 la spesa in beni in Italia ha finalmente registrato un recupero significativo (+1,1%). Che però è ancora molto parziale, dopo cinque tri-

mestri di tendenziale caduta (-2,8% dal 3° 2022 al 4° 2023).

Volatili i consumi di servizi. La spesa in servizi, invece, ha mostrato un trend crescente nell’ultimo anno e mezzo, ma con molta volatilità. Infatti, negli ultimi due trimestri si è registrato un calo (-2,2% nel 4° 2023 e -0,6% nel 1° 2024), ma non è una novità: a partire dalla pandemia, cioè nei 4 anni tra 2020 e 2023, la spesa in servizi ha sempre registrato un calo significativo nel 4° trimestre, e in 3 anni su 4 anche nel 1° trimestre. Volatilità che era sconosciuta in precedenza, quando l’andamento della spesa per servizi era molto più stabile. Dunque, i dati negativi più recenti possono anche non anticipare una flessione di questa parte di spesa, che resta su un sentiero di aumento.

Alimentari, la voce che va peggio tra i beni. Tra i consumi di beni hanno sofferto particolarmente quelli alimentari: i dati di contabilità nazionale (CN) mostrano un calo di -3,5% negli ultimi due anni, tra 4° 2021 e 4° 2023. Che sta proseguendo nei primi mesi del 2024, in base ai dati sulle vendite al dettaglio: -1,1% in aprile rispetto a fine 2023 (in volume). Due cause possono spiegare questo fenomeno: i prezzi delle materie prime alimentari in aumento; l’aumento del consumo di pasti fuori casa (che, come il delivery di pasti a domicilio, è contabilizzato tra i “servizi”).

Turismo, la voce che va meglio tra i servizi. La spesa degli stranieri in Italia (dati Banca d’Italia, a prezzi correnti) ha registrato un boom nel 2023, sopra i valori pre-Covid, e a inizio 2024 sta continuando a crescere (+12,9% annuo a marzo). Tenendo conto della dinamica in aumento dei prezzi (dati Istat di CN), i consumi di persone non residenti in Italia sono saliti nel 1° trimestre 2024 a 11,5 miliardi di euro, sui massimi precedenti alla pandemia (11,6 nel 2° 2019). In particolare, la spesa

in alberghi e ristoranti in Italia (di residenti e non) è in forte crescita: +10,1% nel 4° 2023, rispetto al 4° 2021 (a prezzi costanti), opposta al calo degli alimentari.

Esaurito il recupero del livello pre-Covid. Sia per i beni che per i servizi, pur con traiettorie diverse, la spesa è tornata vicina ai livelli pre-pandemici. Nel 1° trimestre 2024 i beni sono poco sopra i valori di fine 2019 (+2,8%), mentre i servizi sono poco sotto (-2,1%). Perciò, quest’anno si attendono dinamiche più sincronizzate dei consumi e non più “gonfiate” dal recupero post-pandemia. Questo, chiaramente, significa una crescita annua dei consumi più contenuta.

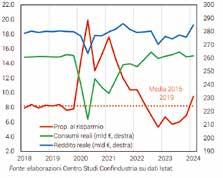

La spesa dipenderà di nuovo dal reddito. Negli ultimi anni, prima la forte caduta e poi il veloce recupero dei consumi, mentre il reddito reale mostrava movimenti molto meno ampi, si sono riflessi prima in un enorme aumento della propensione al risparmio, in larga parte non volontario, cioè forzato (19,9% del reddito nel 2° 2020, da 8,2% tra 2015 e 2019), poi in un marcato calo (5,3% nel 4° 2022). La propensione ora sta risalendo, al 7,0% nel 4° 2023, ed è attesa continuare a normalizzarsi nei prossimi trimestri, verso la media pre-pandemia. I consumi torneranno a seguire più da vicino il sentiero del reddito reale, soprattutto dal 2025.

Più domanda di beni per l’industria? In prospettiva, la recente risalita del consumo di beni è un buon segnale per l’industria italiana: significa, infatti, un aumento della domanda interna di prodotti manifatturieri, che è stata a lungo compressa. Al contrario, la domanda estera di beni italiani ha subito nel 1° trimestre 2024 una riduzione (-0,5% a prezzi costanti), riflettendo la dinamica negativa dell’import mondiale. Le prospettive appaiono incerte: i giudizi sugli ordini esteri sono peggiorati in aprile e maggio.

Consumi delle famiglie: giù i servizi, recuperano i beni a inizio 2024 (Italia, dati trimestrali, mld € a prezzi costanti, destag.)

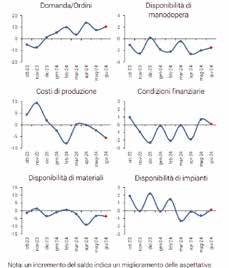

Stabile l’attività per una maggioranza di imprese

In peggioramento le attese sui costi di produzione

A giugno produzione stabile sui livelli del mese precedente per oltre la metà delle imprese: il 53,9% del campione delle grandi aziende industriali associate a Confindustria1 ritiene, infatti, che la produzione rimarrà invariata, dal 48,8% della rilevazione di maggio. Tuttavia, aumenta anche il rischio percepito di arretramento: la percentuale di imprese che si aspettano una contrazione della produzione sale al 12,7% dal 6,2%, mentre la quota di quelle che si aspettano un miglioramento passa dal 45,0% di maggio al 33,4% (Grafico 1).

Grafico 1 - Aspettative delle imprese sul livello di produzione nel mese corrente rispetto al precedente (Valori %, imprese intervistate)

Anche guardando alla dinamica trimestrale, le imprese sono diventate più pessimiste rispetto all’inizio dell’anno: nel secondo trimestre 2024, infatti, rispetto al primo, è calata di 7,4 punti percentuali la quota di imprese che vedono un miglioramento della produzione; al contrario è salita di 7,1 punti la percentuale di imprese che prospettano una contrazione della produzione.

Per il campione di imprese intervistate domanda e ordini continueranno a essere il principale fattore di traino per la produzione. Rispetto alla rilevazione di maggio il saldo delle attese aumenta, passando da 7,6% a 10,4% a giugno (Grafico 2).

Grafico 2 – Principali fattori che trainano/ostacolano la produzione nei prossimi mesi (Valori %, saldo risposte)

Il saldo tra la quota di imprese che considera la disponibilità di manodopera un fattore di traino rispetto a quella che la ritiene un ostacolo rimane invece negativo, anche se si osserva un lieve miglioramento (da -2,0% a -1,5%).

Ancora negative, e in peggioramento, le aspettative rispetto ai costi di produzione. Il saldo tra la quota di imprese che riportano una riduzione dei costi e quelle che ne segnalano un aumento è pari a -5,6% dal -2,4% di maggio.

I giudizi sulle condizioni finanziarie,

invece, si riconfermano positivi per il secondo mese consecutivo, anche se il saldo si avvicina allo zero (da 0,7% a 0,1% a giugno).

Resta negativo il saldo relativo alla disponibilità di materiali (-3,5% da -3,3%).

Torna positivo, invece, il saldo relativo alla disponibilità di impianti, dopo tre mesi di aspettative negative: 0,1% per la rilevazione di giugno.

Luglio: leggera crescita del PIL Industria ancora debole, rallentano i servizi, non decolla l’export

Crescita lenta. Nel 2° trimestre 2024 i servizi hanno frenato pur restando in crescita, l’industria prosegue il calo (nonostante il recupero di maggio). Buoni segnali per i consumi; investimenti ed export tengono ma non trascinano. Il timido taglio BCE ancora non si legge nei tassi per famiglie e imprese. L’inflazione ancora alta in Eurozona e USA rallenta la discesa dei tassi. Sale il prezzo del petrolio.

Ancora alta l’inflazione nell’Eurozona. In Italia l’inflazione è bassa e stabile (+0,8% annuo a giugno), con i prezzi core scesi per la prima volta sotto la soglia BCE (+1,9%). Nell’Eurozona, invece, l’inflazione totale è alta, scesa solo di un decimo a +2,5% (da +2,6% a maggio) e la core è ferma al +2,9%. Il divario Eurozona-Italia nella dinamica di fondo dei prezzi è salito quindi a un punto: ciò determina un tasso reale più alto nel nostro paese. L’inflazione è ancora più alta negli USA: +3,3% annuo a maggio.

Lenta discesa dei tassi, mercati calmi. I mercati si aspettano solo a settembre il primo taglio dei tassi FED (di -0,25%, da 5,50%). Anche per la BCE, che si è già mossa (a 4,25%), è atteso solo dopo l’estate un secondo taglio. Il cambio dollaro/euro è stabile, a 1,08. I tassi sovrani nell’Eurozona sono saliti di 0,2 punti circa al 1° luglio, sulla scia delle elezioni in Francia, ma sono tornati giù la settimana

seguente e gli spread si sono mossi poco (BTP-Bund +138 punti). Le Borse europee non mostrano scossoni nell’ultimo mese, ma sono deboli (Londra -0,5%, Milano -1,4%), mentre quella USA è in crescita (+4,0%).

Prezzi dell’energia in altalena. A luglio torna a salire il prezzo del petrolio, a 88 dollari al barile in media (82 a giugno); mentre il prezzo del gas è stabile, a 33 €/mwh (da 34). Le dinamiche sono invertite rispetto a giugno, ma entrambi i prezzi sono elevati. L’effetto sulla dinamica dei prezzi al consumo sarà (poco) favorevole per elettricità e gas per famiglie-imprese, al rialzo sui carburanti per i trasporti.

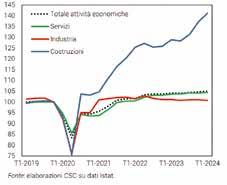

Rallentano i servizi. Dopo il rimbalzo del fatturato Istat in aprile, l’RTT per i servizi (CSC-TeamSystem) ha segnalato una flessione nel settore a maggio. E a giugno il PMI ha continuato a ridursi (53,7 da 54,2), pur rimanendo in zona espansiva, mentre la fiducia delle imprese è scesa ininterrottamente da aprile a giugno. Nel 2° trimestre, dunque, i servizi potrebbero aver rallentato (dopo il +0,3% nel 1°).

Industria debole. Il fatturato dell’industria ha recuperato in aprile (+0,8% in volume), ma RTT anticipa lieve flessione a maggio (-0,4%). La produzione, dopo 4 mesi in calo, è risalita solo di +0,5% a maggio: -1,0% acquisito nel 2°. Fiacche le prospettive: a giugno, l’HCOB PMI è rimasto quasi fermo su valori recessivi (45,7 da 45,6), la fiducia delle imprese continua a oscillare su bassi livelli, l’indagine CSC su grandi imprese mostra un aumento dei rischi di peggioramento nelle stime sulla produzione.

Consumi: scenario favorevole. La propensione al risparmio è salita, più delle attese, a 9,5% nel 1° 2024 (da 6,9%) perché i consumi delle famiglie (+0,3%) sono cresciuti molto meno del reddito reale (+3,3%): il risparmio appare ora “normalizzato” (8,2% la media pre-Covid) e in

prospettiva la spesa delle famiglie potrà crescere come o più dei redditi (spinti anche dall’occupazione in crescita), grazie anche a un costo del credito in lento calo e una fiducia delle famiglie risalita a giugno per il secondo mese di fila.

Ancora non buone le prospettive dell’export. L’export italiano di beni è cresciuto in aprile (+2,1% a prezzi costanti), ma calato nei mercati extra-UE a maggio (-2,3% in valore). Dinamica simile all’export tedesco. Le vendite italiane in Germania sono tornate in espansione, dopo un anno, stabili quelle negli USA, ancora in calo in Cina. Prospettive negative per l’estate, secondo gli ordini manifatturieri esteri in giugno (ISTAT e HCOB PMI); deboli anche le indicazioni qualitative per gli scambi globali.

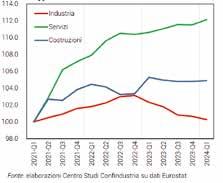

Fragile l’Eurozona. A maggio, la produzione industriale in Germania e Francia ha registrato un forte calo, rispettivamente -2,5% e -2,1%, dopo i recuperi di aprile (+0,1% e +0,6%), mentre quella spagnola è rimasta in debole aumento (+0,4% da +0,2%). A giugno, si rileva un piccolo peggioramento della fiducia nell’Area (indice ESI a 96,4 da 96,6) e delle aspettative sul mercato del lavoro (indice EEI a 100,4 da 101,2), peraltro entrambi significativamente sotto il livello medio del 2023.

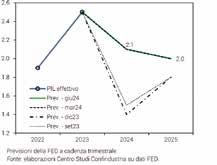

USA: bene PIL e lavoro. La Fed ha confermato le previsioni per il PIL, a +2,1% nel 2024 e a +2,0% nel 2025. La produzione industriale a maggio è stata sopra le attese (+0,7%), con un acquisito nel 2° trimestre positivo (+0,6%), ma le indicazioni a giugno sono per lo più deboli: espansivo il PMI (51,6 da 51,3), ma ancora recessivi l’ISM (fermo a 48,5) e l’indice di Chicago (47,4 da 35,4). Le assunzioni nette sono cresciute in modo marcato (206 mila unità), come i salari medi orari (+0,3%).

Corre la Cina. Continua la corsa della manifattura cinese, in accele-

razione per l’ottavo mese consecutivo, ai massimi dal 2021. È trainata dai nuovi ordini, anche se l’aumento della concorrenza percepita dagli imprenditori rende meno rosee le aspettative. Le prospettive economi-

Italia: servizi in crescita, industria in flessione, pur con volatilità (Indici 2021=100; dati in volume)

La propensione al risparmio risale oltre l'atteso, balzo del reddito (Italia, famiglie, in % del reddito, dati trimestrali)

Anche nell'Eurozona, servizi in crescita, industria in flessione (Valore Aggiunto, dati trimestrali, in volume, indici 1°T 2021=100)

che rimangono positive, per il nuovo piano di salvataggio immobiliare varato dal Governo. Ma le tariffe introdotte dall’UE (fino a 37,6% sui veicoli elettrici cinesi) potrebbero frenare l’export del paese nei prossimi mesi.

L'export italiano tiene, nonostante un import mondiale debole (Beni, dati destagionalizzati, prezzi costanti, indici gen.19=100)

Mercati poco mossi, nonostante le molte elezioni in Europa (Dati giornalieri, indici 1gen24=100, punti percentuali)

USA in lieve frenata: la previsione FED è confermata per il biennio (PIL, var. % annue)

Investimenti: li sosterranno macchinari e fabbricati

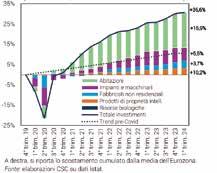

Italia meglio dell’Europa. Il totale degli investimenti in Italia ha registrato una buona crescita anche nel 1° trimestre 2024 (+0,5%), proseguendo l’espansione degli ultimi anni. Il confronto con gli andamenti negli altri paesi europei mostra che gli investimenti sono cresciuti in Italia a inizio 2024 ma non nella media dell’Eurozona (-1,5%, con +1,2% in Germania, ma -0,4% in Francia). E che in Italia sono cresciuti complessivamente molto di più rispetto ai valori pre-Covid: +30,7% cumulato dal 4° 2019, rispetto a +1,8% in Francia e addirittura -3,9% in Germania e -2,2% in Spagna, dove quindi gli investimenti restano sotto i valori pre-pandemia. Rispetto alla media Eurozona, in Italia sono cresciuti del 35,6% in più in questi 4 anni.

Prospettive incerte. Secondo l’indagine Banca d’Italia, le condizioni per investire nel 2° trimestre continuano a migliorare, pur restando negative (-6,5 il saldo, per tutti i settori, da un minimo di -31,1 nel 3° 2023); e le imprese vedono una spesa per investimenti in aumento nella seconda metà del 2024 (+17,8 il saldo, da +11,6). Tuttavia, gli ordini delle imprese nel settore dei beni strumentali si stanno progressivamente riducendo (-20 il saldo a giugno), segno che la domanda di macchine e apparecchiature è debole, sia dall’interno che dall’estero. Dunque, i prossimi trimestri dovrebbero registrare una frenata degli investimenti.

Imprese, ma non solo. È importante sottolineare che ben oltre la metà degli investimenti fissi sono realizzati dalle imprese private (57,9% nel 2023 in Italia, dati di contabilità nazionale), ma non tutti. Un’ampia quota è realizzata dalle famiglie (27,0%) e si tratta sostan-

zialmente di investimenti in abitazioni. E la parte restante dal settore pubblico (15,1%), per lo più in fabbricati non residenziali. Le varie parti dell’aggregato degli investimenti fissi, perciò, rispondono a logiche e a determinanti piuttosto diverse, a seconda del settore che le realizza. È utile, perciò, esaminare le traiettorie delle singole componenti degli investimenti in Italia.

Costruzioni: andamenti opposti. Gli investimenti in abitazioni hanno fornito il contributo principale (+17,3%) all’espansione complessiva nel 2019-2024, pari a oltre la metà. E sono cresciuti ancora nel 1° trimestre 2024 (+1,5%). Ma, dopo anni di espansione sostenuta (da forti incentivi), sono attesi in frenata nel breve termine, forse già a partire dal 2° trimestre appena concluso e ancor più nella seconda metà del 2024, per il decalage di tali incentivi. Viceversa, quelli in fabbricati non residenziali hanno avuto un contributo di appena +3,8% alla crescita degli ultimi anni, ma ora stanno aumentando in misura marcata (+2,2% nel 1° trimestre 2024). Il loro trend positivo dovrebbe proseguire, in prospettiva, anche grazie alla spinta positiva esercitata dalle risorse del PNRR. Ciò dovrebbe in parte compensare l’attesa caduta di quelli in abitazioni, per cui gli investimenti in costruzioni complessivi dovrebbero mostrare solo una lieve flessione nel corso del 2024.

Frenata e attesa ripartenza per i macchinari. Nel 1° trimestre 2024 gli investimenti in macchinari-attrezzature sono scesi in modo rilevante in Italia (-1,5%), facendo seguito a una dinamica già debole nella seconda metà del 2023 (-0,6% nel 3°, +0,1% nel 4°). Ciò per l’attesa dell’implementazione del Piano “Transizione 5.0”, il cui ritardo sta frenando le decisioni delle imprese di nuovi investimenti. Ma a tale stop dovrebbe seguire un nuovo rilancio, con l’utilizzo del Piano. Il

rallentamento recente (-2,0% dal 3° trimestre 2023) ha attenuato il differenziale positivo che l’Italia aveva accumulato rispetto all’Eurozona, che resta comunque ampio (+13,8%; con +20,3% sulla Germania, +15,8% sulla Francia, +23,5% sulla Spagna).

Cresce la R&S, non come in Francia. La spesa per investimenti in ricerca e sviluppo nel 1° trimestre 2024 ha continuato a crescere (+0,6%), dopo il forte incremento osservato in chiusura del 2023 (+2,5%). D’altra parte, questa componente ha evidenziato nel complesso un ottimo recupero rispetto al periodo pre-Covid (+15,8%). E anche il secondo maggior differenziale accumulato, in tale periodo, rispetto alla media dell’Eurozona (+41,5%), anche se il divario è minore rispetto ai singoli grandi paesi europei: +20,5% sulla Germania, +9,5% sulla Spagna. Il segno si inverte rispetto alla Francia (-2,8%): la maggiore dinamica transalpina potrebbe dipendere da migliori condizioni di contesto, in particolare le agevolazioni fiscali più elevate per la R&S.□

Investimenti in Italia: a inizio 2024 prosegue l'espansione (Dati trimestrali, var. % dal 4° trim. 2019 e contributi %)

Fonte: Centro Studi Confindustria

Consulenza e capacità di supportare i clienti: il modello di business di Distribuzione Industriale vincente

Il Distributore Industriale ha intervistato Claudio Baravelli, Category Director di Rubix, fornitore principale in Europa di prodotti, servizi e soluzioni per il settore MRO che ha parlato di traguardi raggiunti, di sostenibilità ambientale, know-how e di come è nata e si è sviluppata l’importante collaborazione con Parker Hannifin fino a raggiungere l’apertura del primo ParkerStore sul suolo nazionale

Rubix è riconosciuto come il principale player in Europa nella distribuzione di forniture industriali. Qual è il segreto del vostro successo e come avete raggiunto questo traguardo?

C.B.: Garantire i più elevati standard di sicurezza, verificare la conformità alle norme, aumentare la produttività, assicurare la massima qualità, tenere sotto controllo i costi,

ridurre l’impatto ambientale: chi opera nella manutenzione ha un ruolo cruciale nel raggiungimento di questi obiettivi, fondamentali per qualsiasi industria.

Il segreto del nostro successo è la capacità di ottimizzare il fattore “tempo” dei nostri clienti. Questo grazie ad un’offerta completa di prodotti (ben 12 categorie) e un’ampia gamma di soluzioni. Con Rubix hai un unico interlocutore, puoi reperire velocemente tutto ciò di cui hai bisogno per la gestione dei tuoi siti produttivi, impiegando le minori energie.

Come è nata e in che modo si è sviluppata la collaborazione con Parker?

C.B.: A seguito dell’evoluzione delle competenze nel settore oleodinamico derivate dall’acquisizione di Fluidmec Spa avvenuta nel 2019, abbiamo sentito l’esigenza di individuare un brand di alta gamma da promuovere sul territorio nazionale che fosse in linea con la strategia commerciale di Rubix in Italia. Inoltre, per i nostri colleghi Europei, Parker è il più importante partner per il comparto oleodinamico. È stato quasi naturale che la nostra scelta ricadesse proprio su questo brand.

Rubix ha in programma l’apertura di un ParkerStore a Treviolo (BG) che presto verrà affiancato da altre sedi. Come nasce

questo progetto? Quali ritiene possano essere i principali vantaggi?

C.B.: La trasformazione della nostra storica

Sede Operativa di Treviolo in ParkerStore ha anzitutto l’obiettivo di comunicare al mercato la stretta partnership tra Parker e RUBIX ora attiva anche sul territorio nazionale. Dal punto di vista operativo questa scelta è perfettamente in linea con la nostra strategia “multispecialista”, pilastro fondamentale sul quale è costruito il nostro modello di business.

L’idea di fondo è la costituzione di un “Centro di Eccellenza” con alta specializzazione sul prodotto in grado di supportare al meglio l’intera organizzazione commerciale a livello nazionale. La qualifica di ParkerStore Ufficiale ci permette di raggiungere tale obiettivo.

L'importanza del know-how sta crescendo per le aziende di distribuzione. Qual è il vostro contributo in termini di ingegnerizzazione, ricerca e sviluppo per mantenere un livello di eccellenza nel vostro settore? Che

tipo di supporto ricevete in questo ambito dai fornitori e in particolare da Parker?

C.B.: L’evoluzione del mercato della distribuzione ha inesorabilmente comportato la necessità di fornire servizi a valore con un livello di qualità in costante incremento. Il modello di business di Rubix si fonda sulla consulenza e sulla capacità di supportare i nostri clienti nella scelta e nell’applicazione di componenti ad alto contenuto tecnologico. Formiamo costantemente i nostri tecnici commerciali sulle novità e tendenze di mercato in modo che siano in grado di individuare la soluzione migliore per qualunque tipo di esigenza. Parker, grazie alla profonda competenza tecnica e ad un’organizzazione ben strutturata, è il partner ideale per aiutarci a mantenere il necessario livello in termini di conoscenze e di innovazione.

Come Rubix sta contribuendo alla sostenibilità ambientale attraverso le sue operazioni e offerte di prodotti?

C.B.:La sostenibilità è per il Gruppo Rubix un impegno continuo ad agire in modo respon-

INTERVISTA

sabile, integrando le tematiche sociali ed ambientali nella gestione dei processi di funzionamento dei siti produttivi dei nostri clienti. Nel 2023 abbiamo confermato la nostra valutazione ESG EcoVadis Gold, ottenuta per la prima volta nel 2022, e questo ci colloca tra le prime aziende certificate del nostro settore. I servizi tecnici offerti da personale altamente specializzato consentono ai nostri clienti di efficientare i loro sistemi ottenendo importanti risparmi sui costi energetici. Allo stesso tempo, al fine di limitare l'impatto che abbiamo sull'ambiente, abbiamo adottato una serie di misure per ridurre il consumo di energia e gli sprechi nei materiali da noi impiegati.

Qual è il ruolo della formazione e dello sviluppo delle competenze nel garantire un servizio di alta qualità ai clienti di Rubix?

C.B.: Il nostro personale di vendita è continuamente sottoposto ad una formazione tecnico-commerciale che per ognuna delle nostre 12 categorie prevede un livello minimo di conoscenza fondamentale per poter garantire a tutti i nostri clienti un’esperienza soddisfacente. In collaborazione con il Team dei Category Manager viene realizzate una formazione di alto livello che prevede anche il coinvolgimento dei principali fornitori partner.

Dal prossimo anno introdurremo una sorta di “patentino” personale in grado di tracciare il monte ore di formazione sviluppato da ciascuno al fine di garantire una uniformità di conoscenza a tutti i dipendenti Rubix.

Come valuta il panorama della competitività nel mercato della distribuzione industriale e quali sono le strategie di Rubix per continuare a emergere?

C.B.: I nostri competitor sul mercato nazionale ed internazionale sono sempre più

numerosi ed agguerriti e questo ci spinge ad un miglioramento continuo delle nostre performance in termini di presenza sul territorio e qualità dei servizi erogati alla clientela. Ci è chiaro, dunque, che per continuare ad essere leader di mercato dobbiamo necessariamente offrire ai nostri clienti non solo qualcosa di diverso ma anche qualcosa in più. I servizi offerti dai nostri Centri di Eccellenza uniti al supporto tecnico degli specialisti di prodotto sono sempre stati e saranno sempre di più il valore aggiunto che sapremo erogare ai massimi livelli, coinvolgendo i clienti stessi nelle valutazioni qualitative e sottoscrizioni di saving raggiunti che possono testimoniare nel concreto la bontà del nostro lavoro e del nostro approccio.

EuroMaintenance24 a settembre sarà un evento significativo per il settore della manutenzione a livello globale. Quali sono le motivazioni che vi hanno spinto a intervenire come Premium Partner?

C.B.: La maggior parte delle aziende non ha

ancora ottimizzato la gestione dei processi MRO. Sostenibilità, risparmio sui costi, sicurezza, uptime, efficienza, facilità degli acquisti, riduzione del capitale circolante: per rispondere alle sfide che il mondo MRO oggi affronta, c’è bisogno di molto di più di un semplice “mover of boxes”. Ad EuroMaintenance24 presentiamo Rubix Solution, per i nostri clienti siamo un partner che identifica una strategia personalizzata, fondata su un mix di prodotti, servizi e consulenza, con un approccio integrato.

Saremo presenti con uno stand di ben 50mq (numero 120) e con l’intervento del nostro Key Account Director, Cristian Ambrosini, il primo giorno della manifestazione presso la Room 6.

Quali sono i vostri obiettivi e le prospettive per il futuro prossimo?

C.B.: Il nostro obiettivo è sempre lo stesso: mettere al centro il cliente e lavorare ogni giorno per offrire una proposta commerciale di alto livello, scrupolosamente selezionata e costantemente aggiornata per essere in linea con le esigenze di mercato e i trend di settore.

Non diamo risposte preconfezionate, ma al prodotto affianchiamo sempre servizi personalizzati e la consulenza di team interni di tecnici specializzati.

Rubix è il distributore leader in Europa, negli ultimi anni ha contribuito a rivoluzionare il mondo delle forniture industriali con una proposta unica sul mercato e continuerà in tal senso.

E infine la domanda di rito: cosa significa per voi fare Distribuzione Industriale?

C.B.: Significa essere un partner per le aziende manifatturiere di ogni dimensione: dalle piccole imprese alle realtà internazionali multi-sito, qualsiasi azienda che abbia dei reparti produttivi può contare su Rubix per tutto ciò che riguarda primo montaggio, manutenzioni, riparazioni e revisioni industriali.

Siamo un Gruppo internazionale presente in 22 paesi con oltre 220.000 clienti e nessun altro nell’ambito della distribuzione industriale è come noi: We’re RUBIX! □

Francesca Lorini f.lorini@tim-europe.com

Piattaforma digitale aperta

Accelera la trasformazione digitale