Por PEDRO GUILHERME ACCORSI LUNARDELLI e ALEXANDER SILVÉRIO CAINZOS

OICMSeoRegimede TributaçãodosKitsde Mercadoria

P.14

TEWA WRITERS

Por ANDRÉ LIMA

ALigaçãoentreIncentivos FiscaiseTributosVerdes

EDIÇÃO 75

MARÇO 2025

P.5

TEWA TALKS

Entrevista com FERNANDA RAMOS PAZELLO

P.18

LITERA TEWA

SEMANA DA ARTE MODERNA DE 1922

P.20 TEWA WINE

TENDÊNCIAS DO MUNDO DO VINHO por BEATRIZ CASAGRANDE

P.23

TEWATECH

SEJA VOCÊ MESMO O ANALISTA DOS SEUS DADOS TRIBUTÁRIOS COM IA GENERATIVA por EDUARDO TAVARES DOS SANTOS

P.27

TEWAHEALTH

SAÚDE DA MULHER por ANDREZA GONÇALVES

São Paulo, 08 de abril de 2025.

APOIADORES

Nossos agradecimentos aos atuais apoiadores do TewaPost. Caso queira ser um apoiador Tewa, entre em contato conosco.

APOIADORES

Nossos agradecimentos aos atuais apoiadores do TewaPost. Caso queira ser um apoiador Tewa, entre em contato conosco.

TEWA

TALKS

Fernanda Ramos Pazello

Aqui o espaço é livre para falar sobre tudo de tudo um pouco, desde trabalho, carreira, diversão e até mesmo de... tributos.

Na Edição 75 a nossa conversa é com Fernand Ramos Pazzello, Advogada Fernanda é Sócia na Área Tributária do TozziniFreire Advogados, mas tem também uma longa passagem pelo Pinheiro Neto Advogados. Fernanda é também Conselheira do Tewa e aceitou vir aqui para uma conversa enriquecedora do conhecimento

POST- Você tem uma carreira bem sólida em grandes bancas de escritório de advogados no país. Conte um pouco da sua experiência e da dinâmica para atrair clientes.

FP: Escolhi Direito já com a pretensão de ser advogada tributarista em um grande escritório de advocacia para lidar com empresas multinacionais e auxiliá-las em assuntos envolvendo tributos. A opção por fazer faculdade em São Paulo foi justamente para que eu pudesse estagiar nestas grandes bancas de advocacia. Comecei a estagiar no segundo ano da faculdade com contencioso tributário e nunca tive dúvida da minha paixão por essa área com foco no contencioso. No meu primeiro ano de estágio, em 1998, já pude contribuir com o desenvolvimento da tese acerca da constitucionalidade da Lei nº 9 718/98 e o conceito de faturamento Ingressamos com vários mandados de segurança e conseguimos as liminares evitando que os clientes tivessem que pagar o excedente do PIS e da COFINS (ampliação da base de cálculo) Desde então percebi que minha atuação envolveria analisar as leis tributárias com vistas a verificar eventuais vícios de legalidade e constitucionalidade auxiliando as empresas com oportunidades e riscos tributários.

Aprendi desde cedo a ter uma demanda alta de trabalho, com muitos prazos e, ao mesmo tempo, estar próxima do cliente, o que inclusive contribuiu para que

eu fosse indicada para trabalhar em uma empresa multinacional como gerente tributária Após quase 4 anos no mundo corporativo, tomei a decisão de retornar para escritório de advocacia em razão dessa minha veia contenciosa, que envolve não só elaborar a tese tributária, mas traçar toda uma estratégia processual para amadurecimento da discussão, com audiências e sustentações orais.

Ao longo destes mais de 25 anos de carreira, vejo muitas transformações na prática tributária, que vão desde o aumento da litigiosidade e dos valores objeto de disputa tributária até uma maior proximidade com as autoridades administrativas (fiscais e procuradores).

E as mudanças não param com a reforma tributária do consumo e agora da renda, as transações tributárias, os julgamentos dos Tribunais Superiores e as modulações de efeito

O tributarista de grandes escritórios deve estar sempre atento às novidades legislativas e jurisprudenciais, que são divulgadas em uma grande velocidade; buscar ferramentas tecnológicas que auxiliem no nosso dia a dia e estar sempre conectado com seus clientes, com as empresas e seus parceiros (continua)

TEWA TALKS

POST - Qual tem sido o grande desafio dos escritórios após a publicação da Lei 214/2025 da reforma tributária?

FP: Após a aprovação da reforma tributária sobre o consumo e, agora, com a publicação da sua regulamentação, o desafio dos escritórios de advocacia tem sido apresentar às empresas um serviço alinhado a expectativa de cada uma e de forma customizado.

As empresas querem entender quais serão os impactos da reforma tributária sobre o seu fluxo de operações, inclusive com exemplos numéricos baseados em suas obrigações acessórias; e, além isso, definir um plano de ação de curto, médio e longo prazo e quais serão os departamentos a serem envolvidos (compras, logística, financeiro, jurídico, tributário) Além disso, o papel do escritório será interpretar a nova regulamentação para solucionar as dúvidas dos clientes com foco no negócio É um trabalho muito desafiador para as empresas e também para nós escritórios pois envolve um estudo aprofundado de um novo sistema e do negócio da empresa, mas ao mesmo tempo extremamente recompensador pois permite que possamos conhecer mais a fundo as empresas.

POST - Ainda no contexto da reforma, como você tem visto o PLP 108/2024, que dentre outros temas, traz em seu bojo uma grande parte dedicada à parte contenciosa?

FP: A reforma tributária nos oferece um novo sistema tributário sobre o consumo, em que teremos dois tributos idênticos – o IBS e a CBS – para serem exigidos no destino sobre uma base ampla e com direito integral ao crédito Com uma particularidade extra, o IBS é de competência compartilhada dos Estados, Distrito Federal e Municípios, o que exige a criação de uma nova estrutura para elaboração de regulamento e regimes especiais, fiscalização, arrecadação, lançamento, cobrança, decidir sobre o contencioso administrativo. Esse papel será exercido pelo Comitê Gestor do IBS, delineado pelo PLC 108. Nossa preocupação como tributarista de contencioso é, primeiro, se há regras claras sobre a fiscalização e cobrança dos contribuintes, uma vez que, como a arrecadação se dará no destino, as empresas poderão ser fiscalizadas por vários entes Este tema – da

fiscalização e cobrança compartilhadas e coordenadas - encontra-se disciplinado no PLC 108 em que há definição de titularidade e cotitularidade na fiscalização, bem como determinação de que caberá ao Comitê Gestor (CG – IBS) definir a organização e gestão do trabalho para que a fiscalização seja única e integrada

Outra questão que traz preocupação é a necessidade de que tenhamos mecanismos de harmonização de entendimento das Administrações Tributárias. Para tanto, o PLC propõe a criação do Comitê de Harmonização das Administrações Tributárias e do Fórum de Harmonização Jurídica das Procuradorias, bem como atribui competência ao Comitê Superior do CG-IBS para harmonizar com a CBS Embora o PLC 108 tenha tratado destes dois aspectos fundamentais para o contencioso tributário, ainda assim precisaremos acompanhar como será aplicado na prática e se efetivamente teremos uma relação Fisco e contribuinte que busca a cooperação e não o conflito No mais, não podemos nos esquecer que este novo sistema tributário traz outros valores e princípios que devem ser exaltados como da transparência, da simplicidade, da justiça tributária, neutralidade e redução da regressividade, bem como precisam ser aprofundados pela doutrina e jurisprudência.

4 – Você faz parte de movimentos que tem a mulher como protagonista. Como você tem visto essa questão da luta das mulheres de uma maneira global e em especial essa evolução no mundo tributário?

FP: Sou co-fundadora do Women in Tax Brazil (WIT), um dos coletivos feministas precursores da discussão sobre equidade de gênero no direito tributário Eu diria que de 2018 para cá tivemos muitos avanços nesta questão no cenário tributário com a criação de vários coletivos de mulheres preocupados em desenvolver iniciativas que buscam o protagonismo feminino; e o aumento da presença de mulheres em artigos acadêmicos, bem como como palestrantes em eventos e congressos.

(continua)

Governo tira imposto de importação de 10 alimentos para tentar conter preço

A Camex (Câmara de Comércio Exterior) aprovou hoje zerar alíquota para importação de dez alimentos, como anunciado pelo governo na semana passada, para tentar conter a inflação do setor

O que aconteceu

Foram zerados impostos para importação de todos os produtos propostos. Ficaram de fora, entretanto, alguns subprodutos, como frango, porco e carnes bovinas com osso, como adiantado pela Folha de S Paulo Os isentados são:

• Carne bovina desossada (hoje, é 10,8%)

• Café torrado (9%) e em grão (9,2%)

• Açúcar (14,4%)

• Milho (7,2%)

• Óleo de girassol (9%)

• Azeite de oliva (9%)

• Sardinha (32%), com cota de 7,5 mil toneladas

• Bolachas e biscoitos (16,2%)

• Massas alimentícias (14,4%)

• Óleo de palma: aumentar limite de 60 mil para 150 mil toneladas

As medidas já começam a valer amanhã. Segundo o vicepresidente Geraldo Alckmin (PSB), alíquota será zerada por

tempo indeterminado. "Por quanto tempo for necessário para a gente estimular a redução de preço", disse Como não há tempo de vigência, também não foi estabelecido o impacto fiscal "Se fosse feito por um ano, seria de R$ 650 milhões [US$ 110 milhões], mas, como a gente espera que vai ser mais transitório, esperamos que [o impacto] vai ser menor", disse o vice-presidente Alckmin voltou a negar que haverá impacto no produtor nacional. "Esse acompanhamento será feito semanalmente", disse ele, sobre a avaliação do mercado interno. A decisão faz parte das medidas do governo Lula (PT) para tentar diminuir a inflação dos alimentos As propostas envolvem o estímulo para produção de alimentos da cesta básica pelo Plano Safra e um "programa de publicidade de preços

O anúncio foi feito por Alckmin, também ministro da Indústria e do Comércio, após a reunião da Camex, formada por dez ministérios, nesta tarde. A comida tem sido uma das

principais vilãs da inflação há meses em fevereiro o IPCA bate recorde

A redução de preços é considerada "prioridade zero" do governo O Planalto vê a alta dos preços como o principal fator para as sucessivas quedas de popularidade de Lula pesquisas mostram que 8 a cada 10 brasileiros já sentem esta pressão e avalia que o quadro só será revertido com a diminuição do peso do bolso Lula tem pressionado ministros por soluções para "ontem" Só em fevereiro, houve variação de 0,79% dos produtos consumidos no domicílio, puxada pelos preços do ovo de galinha (15,4%) e do café moído (10,8%)

O desafio do governo é diminuir o preço tentando alinhar expectativa da indústria, do mercado e dos pequenos produtores. Segundo Alckmin e o ministro da Agricultura, Carlos Fávaro, a medida impactará no bolso, mas não atrapalhará os negócios

TEWA WRITERS

O ICMS E O REGIME DE TRIBUTAÇÃO DOS KITS DE MERCADORIA

Pedro Guilherme Accorsi Lunardelli

Advogado Mestre e Doutor pela PUC/SP https://www.linkedin.com/in/pedro-guilherme-accorsilunardelli-31b170/

O tema tem gerado diferentes opiniões e discussões

A quantidade significativa de manifestações dos fiscos estaduais, especialmente o paulista, indica que o assunto é relevante para o empresariado e merece ser debatido. Este é o objetivo deste artigo. Será analisada a última Resposta à Consulta Tributária nº 29.683/2024, da Consultoria Tributária da SEFAZ/SP, que abordou os fundamentos geralmente invocados pelos fiscos estaduais. Sua ementa é a seguinte:

“_ICMS – Substituição Tributária – Produtos reunidos em “kits” – Obrigações acessórias – Nota Fiscal

I A composição de um “kit”, reunindo vários produtos, não constitui mercadoria autônoma, para fins de tributação O fato de os produtos serem comercializados em conjunto (na forma de “kit”) não

Alexander Silvério Cainzos

Advogado e Especialista em Direito Tributário pela PUC/COGEAE https://www.linkedin.com/in/ascainzostributario/

implica alteração do tratamento tributário aplicável a cada um deles.

II Quando o estabelecimento que promover a saída das mercadorias que compõem o “kit” for substituto tributário, deverá indicar o valor do imposto retido em relação a cada mercadoria sujeita ao regime jurídico da substituição tributária no Estado de São Paulo

III. Na revenda das mercadorias em conjunto (operação de saída), a Nota Fiscal Eletrônica deve discriminar cada um dos componentes do referido “kit” para a perfeita identificação de cada um deles, devendo ser indicado, inclusive, o código GTIN de cada item individualmente, caso a mercadoria possua tal identificação ” (continua)

TEWA WRITERS

Manifestação semelhante consta na Resposta à Consulta Tributária nº 27.404/2023, de 11 de abril de 2023, também da Consultoria Tributária paulista e nos Acórdãos nº 22.937/21 e nº 23.430/23, ambos da 2ª Câmara de Julgamento do Conselho de Contribuintes de Minas Gerais. Essas manifestações se baseiam na ideia de que “kits” não seriam mercadorias “autônomas” ou “novas”, e que cada componente deve receber tratamento tributário individual O problema é não definir o que constitui essa autonomia da mercadoria e ignorar que ela pode vir do contrato de compra e venda. Autonomia é a qualidade de ser autônomo, regido por regras próprias. Mercadoria autônoma é aquela definida por seus próprios atributos, mas quais são esses atributos senão aqueles definidos pelo contrato de compra e venda?

Seguindo as sempre precisas lições de Carvalho de Mendonça (1) “ as cousas, quando objecto de actividade mercantil, por outra, quando objecto de troca, de circulação econômica, toma o nome específico de mercadorias. Commercium quasi commutatio mercium. A cousa, enquanto se acha na disponibilidade do industrial, que a produz, chamase produto, manufacto ou artefacto; passa a ser mercadoria logo que é objecto de commercio do produtor ou do comerciante por grosso ou a retalho, que a adquire para revender a outro comerciante ou ao consumidor; deixa de ser mercadoria logo que sae de circulação comercial e se acha no poder ou propriedade do consumidor.”

É certo que tal definição foi feita ao tempo da vigência da Parte Geral do Código Comercial, revogada com a edição do Código Civil de 2002. No entanto, ela ainda é aplicável no contexto de contratos de compra e venda firmados por empresários, nos termos dos arts. 481 e 966 deste Diploma

Usando como exemplo os kits de xampus e condicionadores examinados pelos Acórdãos da 2ª Câmara de Julgamento do CCMG, a abordagem afirma que não há diferença entre os kits e as vendas individuais desses produtos, pois ambos continuam sendo xampus e condicionadores, agora em uma única embalagem. Ou seja, não haveria autonomia nos kits. O fundamento baseia-se apenas na comparação entre a realidade física do xampu e do condicionador e a do kit destes produtos, ignorando que a realidade física não deve ser a única perspectiva analisada Além disso, a realidade física também pode não corresponder à realidade jurídica determinada pelas regras que definem o produto denominado kit. É essa realidade jurídica que deve se adequar às normativas submetidas à incidência tributária, conforme os termos dos arts 109 e 110 do Código Tributário Nacional – CTN

A exceção a esse cenário é a demonstração probatória de simulação na formatação jurídica Mesmo nessa exceção, a formatação juridicamente válida deve prevalecer (art 167, CC/02), e não a realidade física dos produtos Se for provada a simulação dos contratos de

compra e venda de kits, restarão os contratos individuais de compra e venda de xampu e condicionador, não o produto em si.

Portanto, o argumento baseado apenas na análise dos atributos físicos dos produtos e que ignora a qualificação originada dos contratos é inadequado para tratar desse assunto e seus impactos fiscais

Dentro desta perspectiva normativa, o debate deve ser travado

As características definitórias dos contratos de compra e venda de mercadorias, conforme os artigos 104 e 481 do CC/02, são: (a) partes capazes, (b) objeto lícito, determinado ou determinável, (c) forma não vedada em lei, (d) preço e (e) condições.

Ainda que tenhamos as mesmas partes nas vendas individuais e nos kits de xampu e condicionador, não necessariamente teremos o mesmo objeto, as mesmas condições e muito menos o mesmo preço do negócio jurídico entabulado Caso isso ocorra, será uma questão dependente de matéria probatória a ser apresentada pelo fisco para, então, demonstrar a simulação e fazer incidir, com base no artigo 167 do CC/02, as regras tributárias relacionadas aos contratos individuais de compra e venda de xampu e de condicionador e não de kits Fora deste contexto de simulação, juridicamente, não se identificam os contratos individuais de (continua)

TEWA WRITERS

VIII) O fator que determina a característica essencial varia conforme o tipo de mercadorias Pode ser determinado pela natureza da matéria constitutiva ou dos componentes, pelo volume, quantidade, peso ou valor, pela importância de uma das matérias constitutivas tendo em vista a utilização das mercadorias "

Considerando estas regras de interpretação, pode-se dizer que, no tocante aos kits formados por xampu e condicionador, a característica de essencialidade verifica-se não apenas em relação aos respectivos valores destes produtos, sendo o do xampu invariavelmente maior do que o do condicionador, mas também pela relação de complementariedade do condicionador em face do xampu, na medida em que o condicionador pressupõe o uso anterior do xampu, já que suas funções são de reequilibrar as características do cabelo após o uso do xampu. Logo, por estes critérios, a classificação fiscal do kit deve ser a do xampu Em conclusão, entendemos que não procedem os argumentos adotados pelos fiscos e conselhos administrativos que julgam cobranças de ICMS sobre as operações com kits de produtos

Fonte

(1) J X Carvalho de Mendonça Tratado de Direito Commercial Brasileiro Livraria Editora Freitas Bastos 1934 Volume V, Parte I pág

STJ veta compensação cruzada com crédito que transitou em julgado após eSocial

O contribuinte não pode compensar débitos previdenciários posteriores à adoção do eSocial com créditos tributários anteriores, mas que foram reconhecidos por sentença que se tornou definitiva após a adoção desse sistema

A conclusão é da 1ª Turma do Superior Tribunal de Justiça, que negou provimento ao recurso especial do contribuinte. A votação foi unânime, conforme a posição do relator, ministro Sérgio Kukina.

O caso trata da chamada compensação cruzada, quando créditos de um tributo são usados para quitar o pagamento de outros, o que é possível desde a entrada em vigor da Lei 13.670/2018.

Essa mesma norma alterou a Lei 11 457/2007 para limitar a possibilidade de compensação cruzada que tenha por objeto contribuições previdenciárias cujo crédito ou débito seja anterior à utilização do eSocial. O eSocial é um sistema de escrituração digital das

obrigações fiscais, tributárias e trabalhistas, criado pelo governo em 2014 para reduzir a burocracia para as empresas

Assim, o legislador vetou compensação de débito previdenciário cujo período de apuração seja anterior à utilização do eSocial E ainda proibiu compensação de débito previdenciário com créditos decorrentes do recolhimento indevido dos demais tributos administrados pela Receita concernentes a período de apuração anterior à utilização do sistema. Compensação cruzada e eSocial

Para o Tribunal Regional Federal da 2ª Região, quando o artigo 26-A, parágrafo 1º, incisos I e II da Lei 11.457/2007, traz esse veto com referência ao “período de apuração anterior à utilização do eSocial”, trata do lapso temporal previsto na legislação tributária para a apuração de determinado crédito Assim, não importa que o trânsito em julgado do crédito tenha surgido após a adoção do

eSocial Esses créditos não poderão ser compensados de forma cruzada se o período de sua apuração foi anterior Essa conclusão foi contestada pelo contribuinte e mantida pelo STJ. Relator, o ministro Sérgio Kukina explicou que, embora o crédito tributário em questão tenha sido reconhecido judicialmente, ele está ligado ao tributo cujo fato gerador ocorreu antes da adoção do eSocial.

Ele ainda rejeitou ofensa ao artigo 170-A do Código Tributário Nacional, que veda a compensação mediante o aproveitamento de tributo antes do trânsito em julgado da respectiva decisão judicial.

“O artigo 170-A se limita a dizer que a compensação decorrente do reconhecimento judicial só poderá ser reivindicada após o transito em julgado, mas sem especificar qualquer ponto atinente ao tempo do fato gerador”, afirmou

TEWA WRITERS

A LIGAÇÃO ENTRE INCENTIVOS FISCAIS, TRANSPARÊNCIA E A

NOVA TRIBUTAÇÃO

VERDE

André Lima

Sócio no Oliveira Lima Silva Advogados, mentor de Sustentabilidade Fiscal e Incentivos Tributários e exBig Four por 14 anos. Advogado e Contador. https://www.linkedin.com/in/limaandre/

Atualmente, o cenário fiscal é marcado por uma crescente ênfase na transparência e disponibilidade de informações, exercendo uma pressão cada vez maior sobre as práticas tributárias corporativas, especialmente na utilização de incentivos fiscais Antigamente, os incentivos fiscais que eram vistos exclusivamente como uma vantagem estratégica, podem agora estar sujeitos a riscos reputacionais significativos caso não sejam comunicados de maneira eficaz e ética

A ampla disseminação de dados sobre a fruição de incentivos fiscais, impulsionada pela maior disponibilidade de informações e novas regulamentações e obrigações acessórias, permite que órgãos de mídia e grupos de interesse criem rankings de todos os tipos. No entanto, esses rankings, desprovidos de análise contextualizada do propósito e do impacto dos benefícios fiscais, podem gerar percepções públicas negativas, mesmo que em total conformidade com a lei e alinhadas com os objetivos dos incentivos

Com tanta informação disponível, é fácil para as pessoas e a mídia criarem rankings sobre as empresas e como elas usam os incentivos O problema é que esses rankings nem sempre explicam o porquê e o impacto desses incentivos, o

que pode levar a uma visão negativa do público, mesmo quando tudo está sendo feito dentro da lei e da conformidade, cumprindo com os objetivos traçados para cada benefício

Por isso, é muito importante que as empresas mostrem de forma clara e aberta como usam os incentivos fiscais e quais os benefícios que isso traz para a sociedade, como a criação de empregos e o apoio a projetos de sustentabilidade Ao comunicarem de maneira clara e aberta os resultados decorrentes da utilização de incentivos, respaldados por dados concretos, as empresas podem mitigar potenciais danos à sua reputação, fortalecer a confiança dos stakeholders e reafirmar seu compromisso com metas sociais mais amplas. Olhando por um lado mais amplo, os incentivos fiscais são ferramentas do governo para ajudar as empresas a se manterem ativas e competitivas, através da redução ou da isenção da carga tributária incidente sobre um determinado tributo Eles podem ser usados em nível federal, estadual ou municipal No âmbito internacional, incentivos fiscais são reconhecidos como ferramentas estratégicas capazes de impulsionar o crescimento econômico, (continua)

TEWA WRITERS

tributário do país com a tributação ecológica Ao cobrar mais tributos de produtos e serviços prejudiciais, o governo desestimula sua produção e consumo, e incentiva alternativas mais sustentáveis e saudáveis A definição dos produtos e serviços que serão afetados pelo Imposto do Pecado e dos critérios para definir as alíquotas permite que as empresas avaliem o impacto do novo imposto em seus negócios e se preparem para investir em tecnologias mais limpas, reformular produtos e explorar novas oportunidades de mercado

Enquanto os incentivos fiscais operam fornecendo uma vantagem financeira, tipicamente sob a forma de uma redução da obrigação tributária ou de uma isenção, para encorajar atividades ou resultados específicos considerados benéficos pelo governo (por exemplo, investimento em energia renovável, pesquisa e desenvolvimento), o Imposto Seletivo funciona impondo um ônus tributário adicional sobre atividades ou produtos considerados prejudiciais ao meio ambiente ou à saúde pública, visando desestimular sua

produção e consumo

Apesar de parecerem opostos, tanto os incentivos fiscais quanto o Imposto Seletivo são ferramentas importantes para o governo direcionar a economia e alcançar objetivos sociais Seja incentivando a sustentabilidade com incentivos fiscais ou desestimulando o consumo prejudicial com o Imposto Seletivo, ambos buscam influenciar o comportamento de empresas e consumidores. Para planejar suas estratégias a longo prazo, as empresas precisam considerar tanto os incentivos fiscais quanto os tributos verdes Essa visão integrada permite que elas aproveitem os incentivos para reduzir seus tributos e investir em seus negócios, e ao mesmo tempo se adaptem aos tributos verdes, garantindo um futuro mais seguro e sustentável.

A pressão por transparência fiscal mostra que as empresas não podem mais esconder como usam os incentivos fiscais. As pessoas, a mídia, os investidores e os órgãos reguladores esperam que as empresas sejam abertas sobre os benefícios fiscais que recebem, os motivos para usá-los e o impacto disso em seus

resultados financeiros e contribuições sociais Isso inclui ter sistemas para registrar e documentar todos os incentivos, explicar de forma clara e objetiva os benefícios desses incentivos (como a criação de empregos, a inovação e os benefícios ambientais) e, se possível, divulgar essas informações publicamente.

Em resumo, as empresas precisam entender a relação entre incentivos fiscais, transparência e tributos verdes Usar os incentivos de forma estratégica continua sendo importante para o crescimento e a sustentabilidade, mas é preciso levar em conta a pressão por transparência e o impacto de tributos como o Imposto Seletivo Ao planejar suas estratégias de forma integrada, as empresas podem melhorar seus resultados financeiros, seguir as regras e construir a confiança das pessoas em um mundo em constante mudança.

Projeto altera base de cálculo de impostos sobre o consumo

O Projeto de Lei Complementar (PLP) 16/25 exclui os tributos criados pela reforma tributária (IBS e CBS) da base de cálculo dos atuais impostos sobre o consumo: ICMS (estadual), ISS (municipal) e IPI (federal) A proposta está em análise na Câmara dos Deputados

O texto altera a recémsancionada Lei Complementar 214/2025, que instituiu o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS). Também muda a Lei Kandir, que regula o ICMS.

O objetivo do projeto é evitar a cumulatividade tributária, quando

impostos incidem sobre outros impostos, aumentando a carga tributária dos contribuintes.

A medida terá impacto sobre a fase de transição da reforma tributária, que vai de 2026 a 2032, quando os tributos novos e os atuais vão coexistir A partir de 2033 começará a vigência integral do novo sistema Contencioso tributário

O deputado Gilson Marques (Novo-SC), que assina a proposta com outros parlamentares do Novo, afirma que iniciativa evita distorções no sistema tributário, além de um possível contencioso tributário, com riscos futuros para

a União, estados e municípios. “Esse projeto se faz necessário para evitar insegurança jurídica e conflitos fiscais, garantindo um sistema tributário mais claro, eficiente e alinhado aos princípios constitucionais”, disse Marques

Próximos passos

O projeto será analisado pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania (CCJ). Depois seguirá para o Plenário. Para virar lei, a proposta também precisa ser aprovada pelo Senado.

Isenção de ICMS alcança todas as fases do processo de exportação, diz STJ

A isenção da cobrança de o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) prevista em lei operações de exportação alcança todas as fases que integram esses processos, incluindo a de transporte interestadual

A conclusão é da 2ª Turma do Superior Tribunal de Justiça, que negou provimento ao recurso especial do estado de São Paulo

O Fisco estadual visava superar jurisprudência já consolidada. No caso, a Fazenda paulista autuou uma empresa do setor sucroalcooleiro, que opôs embargos à execução fiscal para

desconstituir débitos relativos ao ICMS sobre transporte intermunicipal de mercadorias

Segundo a empresa, não incide o tributo sobre essas operações porque o transporte fez parte do processo de exportação Assim, vale a isenção prevista no artigo 3º, inciso II da Lei Complementar O tema é alvo de jurisprudência pacificada no STJ, inclusive confirmada pela Súmula 649, segundo a qual “não incide ICMS sobre o serviço de transporte interestadual de mercadorias destinadas ao exterior”

Ainda assim, o Fisco paulista recorreu ao Tribunal de Justiça de

São Paulo e, após ter a apelação negada, ao STJ para sustentar que não há isenção do ICMS sobre o transporte intermunicipal de mercadorias destinadas à exportação.

Relator, o ministro Francisco Falcão aplicou a jurisprudência e concluiu que “a isenção tributária do ICMS visa a não onerar as operações de exportação, garantindo competitividade ao produto nacional no mercado internacional”.

Aqui você pode encontrar algumas dicas de livros, histórias de escritores, exposições, eventos culturais e dicas em geral

Nessa edição falaremos da Semana da Arte Moderna de 1922!

Esse mês vamos falar um pouco a respeito da Semana de Arte Moderna de 1922, importante movimento artístico do Brasil O objetivo aqui não é entrar em todos os detalhes do tema, resgatar todo o histórico envolvido, mas relembrar e dar um panorama mais genérico do que foi esse representativo movimento.

A Semana de Arte Moderna aconteceu em São Paulo (SP) e reuniu artistas de diversas áreas no Theatro Municipal de São Paulo ao longo dos dias 13 e 18 de fevereiro de 1922

Apresentações musicais e conferências intercalavam-se às exposições de escultura, pintura e arquitetura, com o intuito de introduzir ao cenário brasileiro as mais novas tendências da arte.

Além de exposições ocorreram também saraus e apresentações de dança e música.

Essa Semana é considerada o marco do Modernismo Brasileiro, até então a escola artística predominante no Brasil era o Parnasianismo

Fontes:

Não vamos entrar nos detalhes de cada estilo, pois, seria necessário um espaço dedicado para esse tema, mas com uma simples busca na internet é possível obter todas as informações

De maneira bem resumida é possível dizer que o Parnasianismo era mais conservador se preocupando mais com princípios estéticos como o rigor formal e o resgate temáticas clássicas ao passo que o modernismo trazia as novas tendências consideradas mais libertárias

Vários foram os artistas que participaram da semana, podendo ser citados: Oswald de Andrade, Graça Aranha, Menotti del Picchia, Ronald de Carvalho, Mario de Andrade, Anita Malfatti, Heitor Villa-Lobos, Victor Brecheret, Di Cavalcanti, Guiomar Novais, entre outros. Influenciados pelo fim da Primeira Guerra Mundial e pelas vanguardas europeias, os organizadores propunham o rompimento com a arte acadêmica e o compromisso

com a independência cultural Também lutavam pela valorização de uma arte "mais brasileira" Podemos citar como algumas das características do movimento:

• Ruptura com academicismo e tradicionalismo;

• Valorização da identidade e cultura brasileira;

• Fusão de influências externas aos elementos brasileiros

• Experimentações estéticas

• Liberdade de expressão

• Temáticas nacionalistas e cotidianas

O evento causou bastante confusão, recebeu muita crítica, foi muito polêmico na época, porém, abriu passagem uma mudança no panorama artístico do brasileiro, trazendo mais liberdade à produção e desenvolvimento no campo cultural/artístico.

Beatriz é formada pela Associação Brasileira de Sommelière (ABS-SP), com graduação em Marketing pela Universidade Anhembi Morumbi pós-gradução em Enologia pela Faculdade Metropolitana Iniciou a carreira no mundo dos vinhos em 2009 e, desde então, tem atuado em diversos restaurantes e importadoras de renome. Além disso, possui experiência em ministrar cursos e palestras para públicos variados, incluindo B2B, B2C e equipe internas Sua paixão e conhecimento em vinhos, combinados com a formação em marketing, permitem oferecer uma perspectiva única e valiosa para a indústria

TENDÊNCIAS DO MUNDO DO VINHO

O mundo do vinho é fascinante, não é? A cada ano, novas tendências e rótulos nos convidam a explorar aromas, texturas e histórias que enriquecem não só o paladar, mas também a alma Em 2025, o universo vinícola continua cheio de novidades empolgantes, e eu não poderia deixar de compartilhar algumas delas que, pessoalmente, têm me encantado

1 Vinhos Veganos e Sustentáveis

A crescente conscientização sobre sustentabilidade está influenciando diretamente o mundo dos vinhos Vinhos veganos, produzidos sem o uso de produtos de origem animal, são um exemplo dessa tendência. Além disso, vinícolas que adotam práticas sustentáveis, como energia renovável e manejo ecológico do solo, estão nos mostrando que é possível criar rótulos incríveis enquanto cuidamos do planeta.

2 Embalagens Alternativas e Praticidade

A ideia de experimentar vinhos em latas ou garrafas de materiais recicláveis pode parecer inusitada, mas tem tudo a ver com o ritmo prático do nosso dia a dia É um conceito que me agrada, principalmente para aqueles momentos descontraídos, como uma tarde ensolarada no parque

3 Vinhos de Baixo Teor Alcoólico e Sem Álcool

Confesso que essa tendência me chamou a atenção. Com mais pessoas buscando equilíbrio e um estilo de vida saudável, os vinhos com baixo teor alcoólico ou até mesmo sem álcool estão conquistando espaço. Mas será que é bom? A experiência sensorial, o sabor e a autenticidade prometem agradar, e vale a pena experimentar para tirar a dúvida! (continua)

Haddad lamenta exceções da reforma tributária e defende reavaliação até 2032

O ministro Fernando Haddad demonstrou considerar excessivas as isenções inseridas na Reforma Tributária e afirmou esperar mudanças durante o período de transição para o novo regime de impostos A fala ocorreu durante um evento chamado “Reforma Tributária: e agora?”, realizado na manhã desta terça-feira, 25, na sede da Fiesp (Federação das Indústrias do Estado de São Paulo).

Segundo o ministro, a alíquota média sobre o consumo estabelecida pela Reforma está estimada em 22%, mas a alíquota padrão está na casa dos 28% Caso se confirme os 28%, o Brasil cobrará a maior porcentagem de

Imposto de Valor Agregado (IVA) do mundo

“Essa transição não é simples. Vai exigir tenacidade do Congresso Nacional para resistir aos diversos lobbies que vão surgir até 2032 para tentar ampliar ao invés de diminuir as excepcionalidades que fazem com que a alíquota máxima se distancie da alíquota média”, afirmou o ministro.

Isenções e descontos

Entre os itens com alíquota zerada hoje encontram-se alimentos da cesta básica nacional (como carnes, queijos, arroz, feijão, tubérculos e café), alguns medicamentos e itens de higiene Também foram incluídos

descontos para setores como hotéis, bares e restaurantes; serviços que exercem atividades intelectuais de natureza científica, literária ou artística (o que inclui advogados e representantes comerciais), entre outros

Para além das isenções, o texto aprovado da reforma também removeu diversos segmentos do “imposto sobre pecado”, que buscava tributos diferentes para itens prejudiciais a saúde e ao meio ambiente. Oficialmente chamado Imposto Seletivo (IS), não irá incidir sobre itens como bebidas açucaradas, armas e munições

Projeto prevê avaliação anual de impactos social e ambiental do novo Imposto Seletivo

Em análise na Câmara dos Deputados, o Projeto de Lei Complementar (PLP) 30/25 prevê a avaliação anual, e não mais quinquenal, do impacto do Imposto Seletivo (IS). A proposta muda a recente lei que regulamentou a reforma tributária (Leim Complementar 214/2025))

A lei prevê a avaliação, a cada cinco anos, a iniciar em 2033, da eficiência, eficácia e efetividade do IS sobre as políticas social, ambiental e sanitária

Para o deputado Nilto Tatto (PTSP), autor do projeto, não é adequado utilizar “a lógica de avaliação quinquenal” para o

tributo que tem forte relação com o meio ambiente

“Esse tipo de tributação, para ser eficiente, demanda uma adaptação constante para cumprir com sua função extrafiscal. Dessa forma, quando não alcança o chamado ‘lucro ambiental’, ele deve ser revisto”, diz Tatto

Outras medidas

O IS foi criado para tributar o consumo de produtos prejudiciais à saúde ou ao meio ambiente, como cigarros, automóveis poluentes e refrigerantes

O projeto prevê outras medidas sobre a avaliação anual do

tributo Por exemplo, determina que a avaliação considerará a eficiência extrafiscal, conforme os critérios estabelecidos em lei. Também poderá sugerir a tributação ou a isenção de produtos ou atividades.

Próximos passos

O projeto será analisado, inicialmente, nas comissões de Meio Ambiente e Desenvolvimento Sustentável, de Finanças e Tributação, e de Constituição e Justiça e de Cidadania Depois, seguirá para o Plenário da Câmara Para virar lei, a proposta também precisa ser aprovada pelo Senado

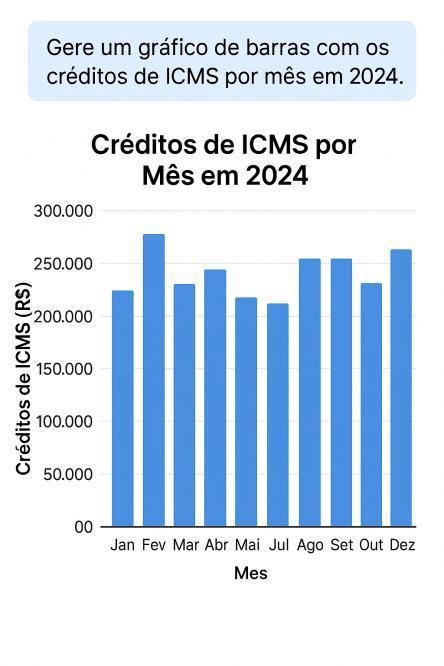

Com o avanço da Inteligência Artificial Generativa, profissionais da área tributária passaram a ter acesso a ferramentas que transformam texto em análises, gráficos e relatórios Agora é possível realizar consultas e interpretações diretamente com prompts em linguagem natural Este artigo demonstra como utilizar IA Generativa para explorar dados tributários de forma autônoma, sem depender de código ou ferramentas complexas

O Poder do Prompt: Linguagem Natural como Interface

IA Generativa funciona com base em comandos de texto, chamados de prompts. Ao invés de escrever códigos ou montar dashboards manuais, você escreve perguntas e instruções como:

Prompt 1: "Liste os maiores créditos de ICMS nos últimos 12 meses a partir do SPED Fiscal.“

A IA compreende o contexto, interpreta os dados (como arquivos CSV, Excel ou TXT do EFD ICMS/IPI), e retorna respostas estruturadas: Resultado:

1. Fornecedor A: R$ 400.000

2. Fornecedor B: R$ 300.000

3. Fornecedor C: R$ 280.000

Total acumulado: R$ 1 500 000

Imagem ilustrativa: [Imagem de um painel estilo chatbot com a IA retornando os valores acima em um layout amigável] (continua)

TEWA TECH

Visualizando com IA: Gráficos Gerados a Partir de Texto

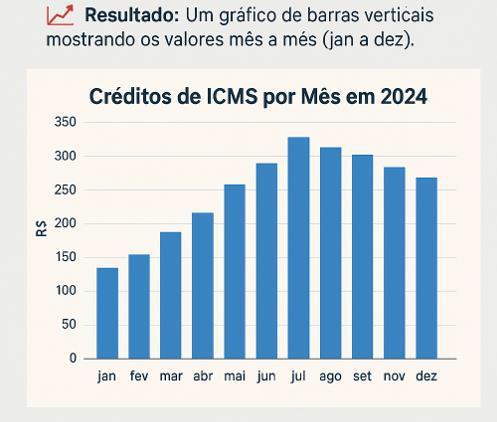

Além de respostas textuais, a IA pode gerar gráficos automaticamente. Veja o exemplo:

Prompt 2: "Gere um gráfico de barras com os créditos de ICMS por mês em 2024."

Resultado: Um gráfico de barras verticais mostrando os valores mês a mês (jan a dez).

Imagem ilustrativa: [Gráfico de linha com curva de tendência crescente dos créditos futuros, sobreposta aos dados históricos de 2024]

Como preparar o arquivo EFD para análise com IA Generativa

Imagem

eixo X com meses, eixo Y com valores de crédito em R$ barras destacando variações]

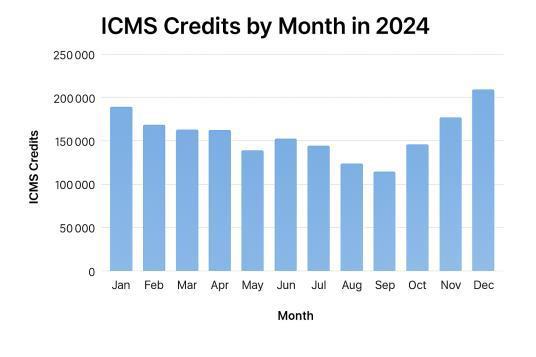

Previsão com IA Generativa: Análise Preditiva Simplificada

Prompt 3: "Com base nos créditos dos últimos 12 meses, estime os créditos dos próximos 3 meses."

Resultado:

Projeções ICMS:

- Abril: R$ 130.000

- Maio: R$ 135.000

- Junho: R$ 128.000

Método: Média ponderada dos últimos trimestres

Arquivos da EFD ICMS/IPI seguem um layout específico definido pelo SPED, com blocos e registros separados por pipe (|). A IA Generativa pode trabalhar com esses dados, desde que você realize alguns passos:

1. Pré-processar o arquivo:

• Converta o TXT para um formato mais legível (CSV, Excel ou JSON).

• Separe os blocos (ex: C100, C170, E110) em tabelas distintas

2. Explicar o layout à IA:

• Forneça um exemplo de linha e explique o que cada campo representa.

Exemplo de entrada:

|C100|0|1|55|1234|...

|C170|1|Produto A|10|100|...

|C170|2|Produto B|5|50|...

(continua)

Prévia da carga tributária sobe para 32,32% do PIB em 2024

A prévia da carga tributária (peso dos impostos e demais tributos sobre a economia) subiu para 32,32% do Produto Interno Bruto (PIB) em 2024, divulgou nesta sexta-feira (28) o Tesouro Nacional Em 2023, o mesmo indicador tinha atingido 30,26%, diferença de 2,06 pontos percentuais

Segundo o Tesouro, vários fatores pesaram para o aumento da carga tributária O principal foi o crescimento da economia, que aumentou a arrecadação dos tributos sobre bens e serviços em 0,81 ponto percentual do PIB em nível federal no ano passado. Somente a arrecadação da Contribuição para o Financiamento da Seguridade Social (Cofins), tributo diretamente ligado às vendas, subiu 0,42 ponto

Outro fator que ajudou a elevar a carga tributária foi o aumento de 0,5 ponto percentual do PIB na arrecadação de tributos relacionados à renda, ao lucro e a ganhos de capital. A principal medida foi a tributação dos fundos exclusivos e das offshores, empresas de investimento no exterior, que entrou em vigor no fim de 2023 Em 2024, a arrecadação de Imposto de Renda Retido na

Fonte (IRRF) subiu 0,38 ponto percentual do PIB. As receitas com a Contribuição Social sobre o Lucro Líquido (CSLL) avançaram 0,06 ponto percentual

Em âmbito estadual, a receita do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), tributo que mais arrecada no país, aumentou 0,46 ponto percentual do PIB em 2024

Segundo o Tesouro Nacional, isso se deve ao fim da desoneração sobre combustíveis e à recuperação da economia, que impulsionou as vendas.

Na esfera municipal, a receita do Imposto sobre Serviços (ISS) subiu 0,09 ponto percentual do PIB, impulsionada pelo crescimento de 3,1% no volume de serviços em 2024

Esferas de governo

A carga tributária do governo federal subiu 1,5 ponto percentual em 2024, de 19,93% para 21,43% do PIB. O peso dos impostos estaduais avançou 0,45 ponto, de 7,58% para 8,03% do PIB. Nos governos municipais, a arrecadação de impostos subiu 0,11 ponto percentual, de 2,28% para 2,39% do PIB, puxada por aumentos no Imposto sobre a Propriedade de Veículos Automotores (IPVA)

Classificação econômica

Ao somar os três níveis de governo (federal, estadual e municipal), os Impostos sobre bens e serviços subiram 1,37 ponto percentual do PIB em relação a 2023, passando de 12,54% para 13,91% Em seguida estão os Impostos sobre renda, lucros e ganhos de capital, com 9,09% do PIB, alta de 0,5 ponto em relação ao ano anterior A arrecadação dos impostos sobre a propriedade subiu 0,01 ponto, de 1,7% para 1,71% do PIB. A receita dos impostos sobre a folha de pagamento e a mão de obra caiu 0,01 ponto, de 0,31% para 0,3% do PIB. Por causa da alta do dólar, os impostos sobre o comércio externo e as transações internacionais avançaram 0,13 ponto, de 0,53% para 0,66% do PIB

Todo mês de março, o Tesouro divulga uma estimativa própria da carga tributária do ano anterior Segundo o Ministério da Fazenda, a elaboração de uma prévia da carga tributária é necessária porque os dados são incluídos na prestação de contas da Presidência da República. O número oficial, divulgado pela Receita Federal, só sai ao longo do segundo semestre

TEWA HEALTH

SAÚDE DA MULHER

ANDREZA GONÇALVES

Em homenagem ao mês internacional das mulheres, daremos aqui atenção especial para o treinamento feminino, com foco na mulher madura, cujo ritmo da vida é mais acelerado devido a todas as questões de sua rotina e não há tempo para perder Pensando nisso, o que seria interessante saber sobre o treinamento feminino?

A prioridade nos treinos deve ser voltada para a saúde global, com foco em aspectos específicos que acompanham o envelhecimento, como a preservação da massa muscular, a saúde óssea, a mobilidade e o controle do peso O cardio se faz necessário, assim como em qualquer outro público Mulheres acima dos 40 anos têm um risco maior de osteoporose devido à queda nos níveis hormonais, especialmente após a menopausa. Foque em exercícios com pouco ou baixo impacto, como caminhada, corrida leve ou dança Porém, neste caso, não deve ser tratado como prioridade, o foco é não perder massa muscular, que natural já vai ocorrer devido à sarcopenia (redução da força e

da massa muscular secundária ao envelhecimento),

não precisamos contribuir com ela

Tem apenas 20 minutos para treinar? De prioridade para o treinamento de força Começando com intensidades mais baixas e aumentando gradualmente à medida que o corpo se adapta, evitando a sobrecarga excessiva é essencial para prevenir lesões. Sem excluir o treinamento de core (abdômen, assoalho pélvico e lombar)

Contudo, antes de iniciar qualquer programa de treino, é sempre bom buscar a orientação de um profissional de educação física para ajustes individuais Além disso, esse profissional pode te ajudar a manter uma rotina regular de exercícios e maximizar os benefícios da prática.

Com foco nesses aspectos, as mulheres acima dos 40 anos podem melhorar sua saúde, qualidade de vida e bem-estar geral

STJ vai fixar tese sobre dedução de juros retroativos da base de IRPJ e CSLL

A 1ª Seção do Superior Tribunal de Justiça vai fixar tese vinculante para estabelecer se os juros sobre capital próprio (JCP) podem ser deduzidos da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) quando apurados em exercício anterior ao da decisão que autoriza seu pagamento

O colegiado separou quatro recursos especiais sobre o tema, que serão julgados sob o rito dos repetitivos. A relatoria é do ministro Paulo Sérgio

Domingues

A 1ª Seção optou por só suspender os recursos especiais e agravos sobre o tema. Trata-se de questão relevante para empresas de capital aberto, que fazem esse tipo de pagamento para seus acionistas

JCP na mira

Os juros sobre capital próprio representam a remuneração daqueles que investiram dinheiro na atividade exercida comparável a um empréstimo Esse pagamento não depende do sucesso do negócio

A Lei 9 249/1995, em seu artigo 9º, diz que a empresa pode deduzir do lucro líquido os valores pagos ou creditados aos sócios ou acionistas a título de remuneração do capital próprio o que afeta as bases de cálculo de IRPJ e CSLL

A Receita Federal defende que a dedução só pode ser feita no mesmo exercício financeiro em que ocorre o lucro da empresa Os contribuintes, por sua vez, sustentam que a lei não traz nenhum tipo de limitação temporal.

Jurisprudência

As turmas do STJ têm jurisprudência sobre o tema amplamente favorável ao contribuinte Elas entendem que a legislação não impõe que a dedução dos juros sobre capital próprio deva ser feita no mesmo exercício financeiro em que se verifica o lucro da empresa

Assim, a distribuição de juros sobre capital próprio pode ser feita em exercício posterior ao da apuração do lucro, com a dedução da respectiva despesa na apuração do IRPJ e da CSLL Isso porque o pagamento desses juros não é sujeito a

periodicidade alguma Trata-se de uma faculdade da empresa, que não é obrigada a distribuilos, ao contrário do que ocorre com os dividendos

A expectativa de reafirmação da jurisprudência por meio da tese vinculante foi manifestada em artigo da advogada Bianca de Castro Naves, publicado pela revista eletrônica Consultor Jurídico em dezembro de 2024

O advogado Ricardo Sartorelli, sócio do escritório Ferraz de Camargo e Matsunaga (Fcam) Advogados, segue a mesma linha ao destacar que uma tese do STJ tende a alterar o entendimento da Câmara Superior do Conselho de Administração de Recursos Fiscais (Carf), desfavorável aos contribuintes. “A lei não veda a dedução de valores pagos a título de JCP em decorrência de lucros de anos anteriores, mas a Receita Federal e a Procuradoria da Fazenda Nacional ainda insistem no entendimento pela impossibilidade dessa dedução”, destacou Sartorelli

1. Receita apresenta novo layout da Nota Fiscal de Serviço eletrônica (NFS-e) https://reformatributaria.com/receita-apresenta-novolayout-da-nota-fiscal-de-servico-eletronica-nfs-e/

2. Reforma tributária: relator quer fórum para tratar da TI do split payment https://convergenciadigital.com.br/governo/reformatributaria-relator-quer-forum-para-tratar-da-ti-do-splitpayment/?utm_campaign=press_clipping_fenacon__07_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

3. É inconstitucional suspender regime de substituição do ICMS pela origem do produto https://www.conjur.com.br/2025-mar-07/einconstitucional-suspender-regime-de-substituicao-doicms-pela-origem-doproduto/?utm_campaign=press_clipping_fenacon__10_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

4. Governo cogita aporte da União em fundo da tributária fora da meta https://www.poder360.com.br/poder-economia/governocogita-aporte-da-uniao-em-fundo-da-tributaria-fora-dameta/?utm_campaign=press_clipping_fenacon__12_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

5. Barreirinhas defende retomar discussão sobre fiscalizar fintechs https://www.poder360.com.br/podereconomia/barreirinhas-defende-retomar-discussao-sobrefiscalizarfintechs/?utm_campaign=press_clipping_fenacon__12_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

6. PIS e Cofins não incidem sobre receitas de investimentos em ativos garantidores, diz Carf

8. É possível a prescrição intercorrente em caso de multa aduaneira, fixa STJ https://www.conjur.com.br/2025-mar-17/e-possivel-aprescricao-intercorrente-em-caso-de-multa-aduaneirafixa-stj/?utm_campaign=press_clipping_fenacon__19_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

9. PGFN recuperou mais de R$ 61 bilhões em 2024 para a União https://fenacon.org.br/noticias/pgfn-recuperou-mais-de-r61-bilhoes-em-2024-para-auniao/?utm_campaign=press_clipping_fenacon__21_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

10. STJ pode reavaliar crédito de ICMS por energia na produção de gases perdidos https://www.conjur.com.br/2025-mar-22/stj-podereavaliar-credito-de-icms-por-energia-na-producao-degases-perdidos/?utm_campaign=press_clipping_fenacon__24_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

11. Juiz aplica tese do Tema 69 para determinar exclusão de ISS da base de cálculo do PIS e da Cofins https://www.conjur.com.br/2025-mar-24/juizaplica-tese-do-tema-69-para-determinar-exclusao-de-issda-base-de-calculo-do-pis-e-dacofins/?utm_campaign=press_clipping_fenacon__25_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

12. STJ vai fixar tese sobre dedução de juros retroativos da base de IRPJ e CSLL https://www.conjur.com.br/2025-mar-26/stj-vai-fixar-tesesobre-deducao-de-jcp-retroativos-da-base-de-irpj-ecsll/?utm_campaign=press_clipping_fenacon__27_de_marco_de_2025&utm_medium=email&utm_source =RD+Station

*** Todas as manifestações aqui contidas não representam necessariamente as opiniões dos TEWAs. Empenhamo-nos para garantir que as notícias aqui veiculadas sejam fidedignas e que retratem nosso contexto.

The TEWA POST é uma iniciativa do TEWA – Tax Experts, grupo criado por Rogerio Leite Araújo

The TEWA POST tem como missão divulgar os fatos mais relevantes, eventos e ser um espaço de comunicação, pesquisa, e um pouco de entretenimento; afinal, nem só de Tax vivem os Tewas Fiquem à vontade para contribuir!

Fale com o TEWA POST E-mail fgsantana77@gmail.com e rogerio.leite.araujo@gmail.com Muito Obrigado!

Fabio Garcia Sant’Ana e Rogerio Leite Araújo

Conselho do TEWA: Rogério Leite Araújo, Ana Laura Gonsalves Leite, Eliane Salustiano, Fábio Garcia Sant´ Ana, Fernanda Pazello, Inês Damaso, Maria Cristina Machado e Rodrigo La Rosa