Brennpunkt Wirtschaft und Gesellschaft Rechnungswesen Ausgabe 2022 / 2023 © STR Teachware. Der Inhalt dieser Print-Broschüre / PDF-Datei ist urheberrechtlich geschützt und darf ausschliesslich durch die lizenzierte Person für den eigenen Gebrauch genutzt werden. Jede physische oder elektronische Weitergabe an Dritte ist nicht zulässig. str teachware Urs Saxer Thomas Tobler Heinz Rüfenacht

und Zahlungsverkehr

2

Waren

mit Swiss21

Lehrmittelreihe «Brennpunkt Wirtschaft und Gesellschaft»

Brennpunkt Rechnungswesen

Lernmodul 2 «Waren- und Zahlungsverkehr - mit Swiss21»

Ausgabe für Lernende

Urheberrechtliche Regelungen für Lernende

Die vorliegende Print-Broschüre bzw. PDF-Datei ist urheberrechtlich geschützt.

Für Lernende gelten die folgenden urheberrechtlichen Regeln:

■ Es ist es verboten, die Print-Broschüre oder Teile daraus zu kopieren bzw. öffentlich zugänglich zu machen.

■ Mit dem Kauf der PDF-Datei erwerben Sie eine persönliche Lizenz. Diese ist nicht übertragbar. Jede Nutzerin / jeder Nutzer dieses Lehrmittels benötigt eine eigene Lizenz.

1. Auflage 2023

Gestaltung Umschlag: schmizz communicate 360°, Schaffhausen Herstellung: Copy + Print AG, Schaffhausen Lektorat: Judith Henzmann, Versus Verlag

In diesem Lehrmittel verwenden wir abwechselnd die männliche und weibliche Form. Dies geschieht aus Gründen der besseren Lesbarkeit und beinhaltet keine Bewertung. Bei geschlechterbezogenen Formulierungen sind immer alle Personen angesprochen, unabhängig von ihrem Geschlecht.

Bei Verletzung des Urheberrechts haften Sie als Lizenznehmer / Lizenznehmerin persönlich.

©

STR Teachware

2 Waren- und Zahlungsverkehr – mit Swiss21

Handelsbetriebe erleichtern die Verteilung der Güter zwischen Produzenten und Konsumenten, indem sie die Güter an geeigneten Orten und in passender Auswahl mit fachkundiger Beratung anbieten. Wegen der hohen Arbeitsteilung in unserer Wirtschaft sind Handelsbetriebe nicht mehr wegzudenken; sie erleichtern den Produzenten die Verteilung (Distribution) ihrer Erzeugnisse und den Konsumenten das Einkaufen von Produkten.

Beim Einkauf und Verkauf von Waren können verschiedene Konditionen gewährt werden. Es kann auch zu Rücksendungen kommen, welche korrekt verbucht werden müssen. Theorie

Zahlungsverkehr ist die Bezeichnung für die Abwicklung von Zahlungen, um finanzielle Verpflichtungen (= Verbindlichkeiten) zu begleichen, die im Geschäftsleben aus Lieferungen und Leistungen entstehen. Dies betrifft ausstehende Zahlungen von Kunden und ausstehende Zahlungen an Lieferanten (=Kreditoren). Im elektronischen Zahlungsverkehr mit Banken können auch die Verbuchung der Zahlungen und das Mahnwesen automatisiert erfolgen.

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 1

Warenverkehr 1 Einkäufe und Verkäufe auf Rechnung 2 2 Konditionen im Warenhandel 4 3 Rücksendungen, Rabatte, Skonti und Transportkosten 6 Zahlungsverkehr 4 Zahlungsarten ................................................................................................ 8 5 Kommissionen und Gebühren bei Kartenzahlungen ...................................... 10 Kontokorrent 6 Kontokorrent – Grundlage für den Zahlungsverkehr 12 7 Zinsberechnungen 14 8 Verrechnungssteuer, Kommissionen, Gebühren und Spesen 16 9 Kontokorrentauszüge ................................................................................... 17 Offene Posten (OP) 10 Offen-Posten-Buchhaltung 21 11 OP-Listen mit Debitoren- und Kreditorenbuchhaltung 24 12 Inkasso, Mahnwesen und Factoring 26 Zahlungsprozesse digital verarbeiten 13 Digitales Ökosystem Zahlungsverkehr ........................................................... 30 14 Schneller digital – mit Swiss21 ...................................................................... 32 Das haben Sie gelernt: Sie können ... 34 Kontenrahmen Umschlagseite

zur Kontrolle 1 Einkäufe und Verkäufe auf Rechnung ............................................................... 35 2 Konditionen im Warenhandel ........................................................................... 36 3 Rücksendungen, Rabatte, Skonti und Transportkosten 38 4 Zahlungsarten 40 5 Kommissionen und Gebühren bei Kartenzahlungen 43 6 Kontokorrent – Grundlage für den Zahlungsverkehr 46 7 Zinsberechnungen ........................................................................................... 47 8 Verrechnungssteuer, Kommissionen, Gebühren und Spesen ............................. 50 9 Kontokorrentauszüge 51 10 Offen-Posten-Buchhaltung 54 11 OP-Listen mit Debitoren- und Kreditorenbuchhaltung 57 12 Inkasso, Mahnwesen und Factoring 58 13 Digitales Ökosystem Zahlungsverkehr .............................................................. 59 14 Schneller digital – mit Swiss21 .......................................................................... 60

Übungen –

–

Vertiefung und

Denken 1 Reklamationszentrale Schweiz – Tipps und Tricks 63 2 WIR-Währung 64 3 Textbausteine für das Mahnsystem – wie sage ich es meinen Kunden? ............. 65 4 Schneller digital – mit Swiss21.org 66

Aufgaben

zur

zum vernetzten

1 Einkäufe und Verkäufe auf Rechnung

Der Kauf auf Rechnung ist eine der am häufigsten verwendeten Zahlungsarten. Bei einem Kauf auf Rechnung sendet die Unternehmung die bestellte Ware inklusive Rechnung an den Käufer, bezahlt wird erst nach Erhalt der Ware innerhalb einer festgelegten Frist. Diese Zahlungsfrist kann zwischen Käufer und Verkäufer frei festgelegt werden. Die Fälligkeit bezeichnet den Zeitpunkt, bis zu dem eine Rechnung bezahlt sein muss. Häufig sind Lieferungen gegen Rechnung innert 10, 20 oder 30 Tagen fällig.

Einkäufe auf Rechnung haben für den Käufer verschiedene Vorteile: Erstens sind keine Angaben zur Kreditkarte notwendig. Zudem kann der Käufer die Ware zuerst prüfen, bevor er dafür bezahlt. Schliesslich kann man bereits etwas kaufen, auch wenn man noch nicht genügend Geld auf Lohnkonto hat.

Für den Verkäufer bergen Verkäufe auf Rechnung immer ein gewisses Risiko, weil ein Vertragspartner auch nicht kreditwürdig sein kann. Eine Prüfung der Kreditwürdigkeit (Bonitätsprüfung) ist mit einem zusätzlichen Aufwand verbunden.

Ergänzen Sie die folgenden Darstellungen mit den zutreffenden Texten und Beträgen.

n Beispiel Spielwarengeschäft (Warenhandelsunternehmung)

Ausgewählte Geschäftsfälle im Zusammenhang mit Rechnungen

Nr Geschäftsfall Buchung (Soll / Haben)

1 Einkauf von Spielwaren für Weihnachtsaktion einer Kundin, Rechnung fällig in 30 Tagen 24

2 Anzeige der Bank, Belastung für Zahlungsauftrag (siehe Nr. 1) 24

3 Lieferung Spielwaren für Weihnachtsaktion an Kundin, Rechnung fällig in 30 Tagen 36

4 Anzeige der Bank, Zahlungseingang für Lieferung Spielwaren (siehe Nr. 3) 36

5 Kauf von 2 Computern mit Drucker, Rechnung fällig in 10 Tagen 3

6 Anzeige der Bank, Zahlung Computer / Drucker (siehe Nr. 5) 3

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 2

Hauptbuch Ausgewählte Konten 1020 1100 1520 + Bank – + Ford L+L (Debitoren) – + Büromaschinen inkl. Informatik –2000 3200 4200 –Verb L+L (Kreditoren) + – Warenertrag + + Warenaufwand –

n Beispiel Schreinerei (Produktionsunternehmung)

Ausgewählte Geschäftsfälle im Zusammenhang mit Rechnungen

Nr Geschäftsfall Buchung (Soll / Haben)

1 Rechnung für eingekaufte Spanplatten, fällig in 30 Tagen 10

2 Zahlung Rechnung (siehe Nr. 1) 10

3 Rechnung für Küchenumbau, fällig in 30 Tagen 32

4 Anzeige der Bank für Zahlungseingang (siehe Nr. 3) 32

5 Rechnung für Service an Fräsmaschinen, fällig in 10 Tagen 3

6 Rechnung für Betriebshaftpflichtversicherung 6

7 Rechnung für gelieferte Einbauschränke, fällig in 30 Tagen 18

8 Anzeige der Bank, Belastung für Zahlungsauftrag (siehe Nr. 5) 3

9 Zahlungserinnerung für gelieferte Einbauschränke (siehe Nr. 7) 18

10 Eingang Mahnung offene Rechnung Betriebshaftpflicht (siehe Nr. 6)

Mahngebühr 1

11 Anzeige der Bank, Zahlung Betriebshaftpflicht, (siehe Nr. 6/10) 6

12 Anzeige der Bank, Zahlung Mahngebühr (siehe Nr. 6/10) 1

13 Versand Mahnung für gelieferte Einbauschränke (siehe Nr. 7/9)

Mahngebühr 2

14 Anzeige der Bank, Zahlungseingang (siehe Nr. 7/9) 20

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

Hauptbuch

Ausgewählte

n Allfällige Fehler mit Stornobuchung rückgängig machen

Wird eine Rechnung mit einem Betrag von CHF 100.– versehentlich mit CHF 1'000.– verbucht, muss der Fehler mit einer Stornobuchung zuerst rückgängig gemacht werden.

Eine Stornobuchung kann auf zwei Arten erfolgen: entweder mit dem umgekehrten Buchungssatz mit gleichem Betrag oder mit dem gleichen Buchungssatz mit negativen Vorzeichen beim Betrag

Nachdem der Fehler rückgängig gemacht (storniert) wurde, erfolgt die richtige Buchung.

2

Seite 3

Konten 1020 1100 2000 + Bank – + Ford L+L (Debitoren) – –Verb L+L (Kreditoren) + 3000 4000 6100 –Produktionsertrag + + Materialaufwand – + Unterhalt, Reparaturen, Ersatz –6300 6900 6950 + Versicherungsaufwand – + Finanzaufwand – – Finanzertrag

+

2 Konditionen im Warenhandel

Höhere (oder tiefere) Preise haben eine direkte Auswirkung auf den Verkaufsumsatz und den Gewinn. Die Verkaufspolitik einer Unternehmung muss die Preiskategorie, Preiserm31ässigungen, Zahlungs- und Lieferbedingungen festlegen In den Allgemeinen Geschäftsbedingungen (AGB) fasst der Verkäufer alle rechtlichen Aspekte des Geschäfts zusammen. Sobald der Kunde den Allgemeinen Geschäftsbedingungen zugestimmt hat, z.B. mit einer Unterschrift der Offerte oder bei Online-Bestellungen mit einem Häkchen, sind die AGB integrierender Bestandteil des Kaufvertrags. Beim Verfassen der AGB sollten alle Schritte des Verkaufsprozesses bedacht werden. Hier einige Punkte, die es zu berücksichtigen gilt:

• Gewährleistung: Garantiebestimmungen für die verkauften Waren

• Datenschutz: Verwendung der gesammelten Daten, Verschlüsselungstechnik

• Bestellungen: Rechnungs- und Zahlungsbedingungen, Mehrwertsteuer

• Lieferung: Versandgebiete, Lieferfristen

• Haftung: Regelungen im Falle einer Beschädigung der Ware während des Versands

• Retouren: Umtausch- und Rücknahmeregelungen

• Anwendbares Recht und Gerichtsstand: Im Streitfall zuständiges Gericht und anwendbares Recht (z.B. Verweis auf schweizerisches Recht)

n Spezialfall Anzahlungen

Bei Grossaufträgen ist es üblich, Anzahlungen zu leisten Bis der Auftrag ausgeliefert wird, bilden Anzahlungen für den Kunden ein Guthaben bzw. für den Lieferanten eine Schuld

Ergänzen Sie die folgenden Darstellungen mit den zutreffenden Texten und Beträgen.

n Beispiel: Anzahlung einer Boutique für die Sommerkollektion

In der Buchhaltung der Kundin Buchung (Soll / Haben)

a) Anzahlung Sommerkollektion

b) Lieferung, Zahlung fällig in 30 Tagen

c) Verrechnung Anzahlung

In der Buchhaltung des Verkäufers Buchung (Soll / Haben)

b) Anzahlung Sommerkollektion

b) Lieferung, Zahlung fällig in 30 Tagen

c) Anzahlung aus Sicht des Verkäufers

n Verschiedene Arten von Konditionen

Zu den Lieferkonditionen zählen Bezugsvereinbarungen und Bestellmengen.

• Lieferkosten (Porto), Verpackung, Zoll und Versicherung sind grundsätzlich vom Käufer zu bezahlen, ausser es ist anders vereinbart. Bei Frankolieferung (franko Domizil) übernimmt der Verkäufer die Transportkosten bis zum Wohnsitz des Kunden

• Bei den Bestellmengen können Mindestbestellmengen oder ein Kleinmengenzuschlag verlangt werden.

Rabatte sind Preisermässigungen, die der Verkäufer für bestimmte Leistungen gewährt:

• Wiederverkaufsrabatt für den Detailhandel, der die Feinverteilung der Waren übernimmt

• Mengenrabatt beim Bezug grosser Mengen

• Einführungsrabatt zur Bekanntmachung eines Produktes

• Treuerabatt für langjährige Kunden

• Sonderverkaufsrabatt für besondere Verkaufsanlässe, wie z.B. Black Friday-Angebote, oder bestimmte Personengruppe, wie z.B. Jugendliche oder Rentner

• Saisonrabatt für bestimmte jährliche Ereignisse, wie z.B. Schulbeginn, Skisaisonabschluss

• Mängelrabatt für beschädigte Lieferungen

Die Zahlungskonditionen sind jene Bedingungen, zu denen der Empfänger einer Rechnung die offene Forderung zu begleichen hat. Dazu gehören Zahlungsmodalitäten, Zahlungsziel (Fälligkeit), Skontoregelungen:

• Die Zahlungsmodalitäten sind Vorauskasse (Vorauszahlung), Barzahlung, Teilzahlungsoptionen oder «Netto ohne Abzug».

• Zahlungsziel oder Fälligkeit ist die Frist, bis der Rechnungsbetrag auf dem Konto des Verkäufers eintreffen muss. Häufige Zahlungsfristen sind 10, 20 oder 30 Tage

• Skonto ist eine Art «Schnellzahlungsrabatt», der bei schneller Zahlung – meist innert 10 Tagen – gewährt wird.

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 4

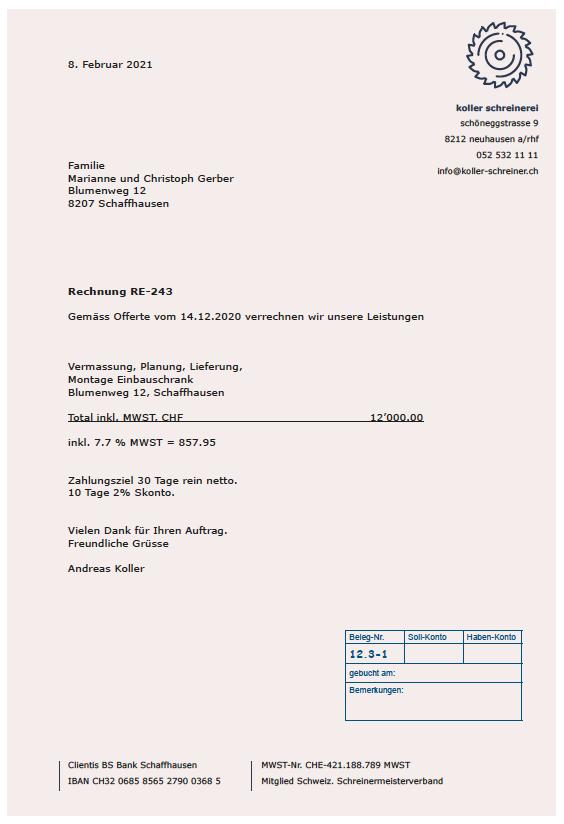

n Beispiel Lieferantenrechnung Schreiner Koller, mit 2% Skonto

Die Schreinerei Koller kann zwischen den zwei Zahlungsbedingungen mit oder ohne Skonto wählen:

Krediteinkauf

Zahlungsbedingungen

Zahlung 30 Tage, netto Zahlung innert 1 – 10 Tagen nach Rechnungsdatum

Ohne Skontoabzug Mit Skontoabzug

Zahlung

Bei diesem Einkauf auf Rechnung erhält die Schreinerei Koller einen Kredit von 30 Tagen.

Wenn ein Rabatt in der Rechnung ausgewiesen wird, verbuchen wir jeweils den Nettobetrag. Ein Skonto, als Anreiz für eine schnelle Bezahlung, wird in der Rechnung zwar erwähnt, kann jedoch erst bei der Bezahlung verbucht werden. Erst beim Zahlungseingang sehen wir, ob der Kunde die Rechnung schnell (unter Abzug des Skonto-Prozentsatzes) oder langsamer zum Nettobetrag beglichen hat.

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

Um die «Attraktivität» des Skontos zu beurteilen, müssen wir diesen Prozentsatz in einen Jahreszinsfuss (Jahresprozentsatz) umrechnen. Wenn die Käuferin in unserem Fall innert 10 Tagen, d.h. 20 Tage vor Ablauf der Kreditfrist bezahlt, kann sie 2% Skonto für schnelle Zahlung abziehen. Welchem Jahreszins entspricht dieser Skontoabzug von 2%?

Ein Skontoabzug für 20 Tage von Entspricht einem Zinsfuss (Jahreszinssatz) für 360 Tage von

Solange die Zinssätze für kurzfristige Bankkredite tiefer sind als der entsprechende Jahreszinsfuss für den Skonto, lohnt es sich für den Käufer, den Skonto abzuziehen.

2

Seite 5

Skonto Zahlung

Rechnung 08.11. Zahlung 18.11., mit 2% Skontoabzug Zahlung 08.12., netto

3 Rücksendungen, Rabatte, Skonti und Transportkosten

Fehlerhafte oder beschädigte Produkte, falsche Bestellungen sowie Widerrufs- oder Umtauschrechte können zu Rücksendungen der verkauften Waren führen. Solche Rücksendungen und die Gewährung von allfällig nachträglich gewährten Rabatten sind mit Gutschriften auf den Lieferanten- bzw. Kundenrechnungen zu berücksichtigen. Skontoabzüge vermindern den Warenaufwand bzw. den Warenertrag und müssen ebenso wie spezielle Transportkosten verbucht werden.

n Beispiel Einkäufe gegen Rechnung

Nr Geschäftsfall Buchung (Soll / Haben)

1 Einkauf Waren gegen Rechnung, 2% Skonto 10 Tage 200

2 Anzeige der Bank, Belastung für Zahlungsauftrag (siehe Nr. 1), unter Abzug von 2% Skonto

3 Zollrechnung für importierte Waren 9

4 Rechnung Spediteur für Transport der Waren unseres Lieferanten (Eingangsfrachten) 6

5 Kauf von Garderobenkästen für Mitarbeitende, 3% Skonto innert 10 Tagen 112

6 Mängelrabatt für leicht beschädigte Garderobenkästen, Gutschrift unseres Lieferanten (Mängelrabatt) 12

7 Anzeige der Bank, Zahlung Zollrechnung (siehe Nr. 3) Zahlung Eingangsfrachten (siehe Nr. 4)

8 Anzeige der Bank, Belastung für Zahlung der Garderobenkästen, unter Berücksichtigung Mängelrabatt und 3% Skontoabzug

3.1 Erstellen Sie für die Geschäftsfälle im Zusammenhang mit Wareneinkäufen die Buchungssätze und tragen Sie die Beträge in die entsprechenden Hauptbuchkonten ein.

Hauptbuch (ausgewählte Konten)

2 Brennpunkt Rechnungswesen

– mit Swiss21 Seite 6

Waren- und Zahlungsverkehr

1020 1100 1510 + Bank

+ Ford L+L (Debitoren)

+ Mobiliar und Einrichtungen –2000 3200 4200 –Verb L+L Kreditoren + – Warenertrag + + Warenaufwand –

–

–

n Beispiel Verkäufe gegen Rechnung

Nr Geschäftsfall Buchung (Soll / Haben)

1 Warenverkäufe auf Kredit 510

2 Rechnung unseres Spediteurs für Frankolieferung an unseren Kunden 3

3 Rücksendung von defekten Waren eines Kunden 10

4 Anzeige der Bank, Zahlungen von Kunden à Gewährte Skontoabzüge 15 à Banküberweisungen 485

5

Wir erhalten die Rechnung unseres Spediteurs für Lieferung einer Warensendung an unseren Kunden (Ausgangsfrachten); den Rechnungsbetrag verrechnen wir unserem Kunden 12

6 Zahlung der Rechnungen unseres Spediteurs à siehe Nr. 2 à siehe Nr. 5

3.2 Erstellen Sie für die Geschäftsfälle im Zusammenhang mit Warenverkäufen die Buchungssätze und tragen Sie die Beträge in die entsprechenden Hauptbuchkonten ein. Hauptbuch (ausgewählte Konten)

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 7

1020 1100 1510 + Bank – + Ford L+L (Debitoren) – + Mobiliar und Einrichtungen –2000 3200 4200 –Verb L+L (Kreditoren) + – Warenertrag + + Warenaufwand –

4 Zahlungsarten

In der heutigen Wirtschaft gibt es eine Vielzahl von Zahlungsarten, die es Unternehmungen und Konsumenten ermöglichen, ihre Käufe und Verkäufe abzuwickeln. Von traditionellen Methoden wie Bargeld und Rechnungen bis hin zu digitalen Zahlungsformen wie

Kreditkarten, e-bill und Kryptowährungen gibt es eine breite Palette von Optionen, die den unterschiedlichen Bedürfnissen der Akteure gerecht werden. Diese Vielfalt an Zahlungsarten fördert die Effizienz, Flexibilität und Sicherheit im Waren- und Zahlungsverkehr

Recherchieren Sie die Vorteile und Kosten der verschiedenen Zahlungsarten und ergänzen Sie die folgende Tabelle stichwortartig

Zahlungsart Merkmale / Vorteile Kosten

Barzahlung

Vorauskasse

Rechnung

Lastschriftverfahren

e-bill

Debitkarte

2

–

Seite 8

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr

mit Swiss21

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 9 Kreditkarte PayPal Twint WIR Reka Bitcoin

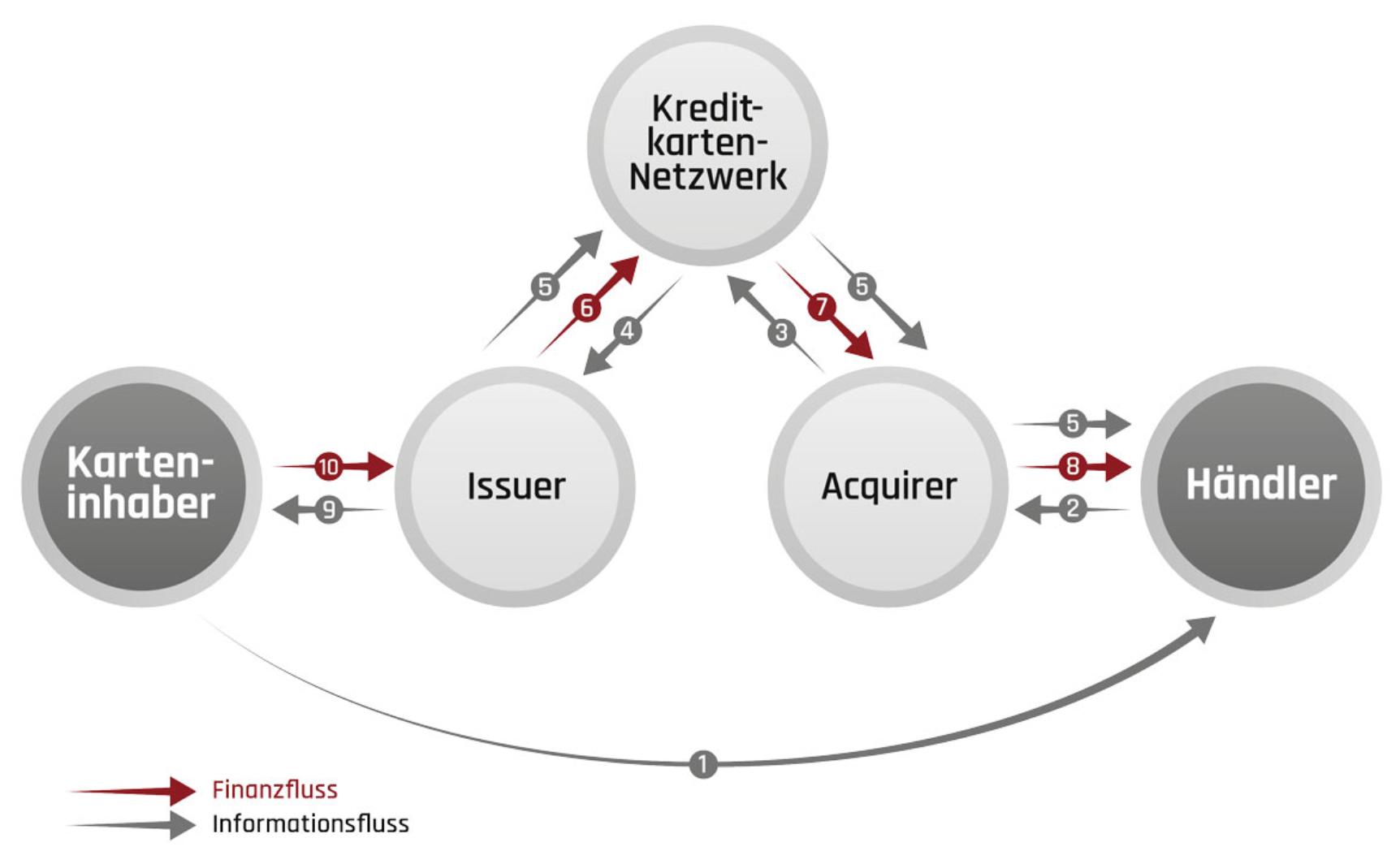

5 Kommissionen und Gebühren bei Kartenzahlungen

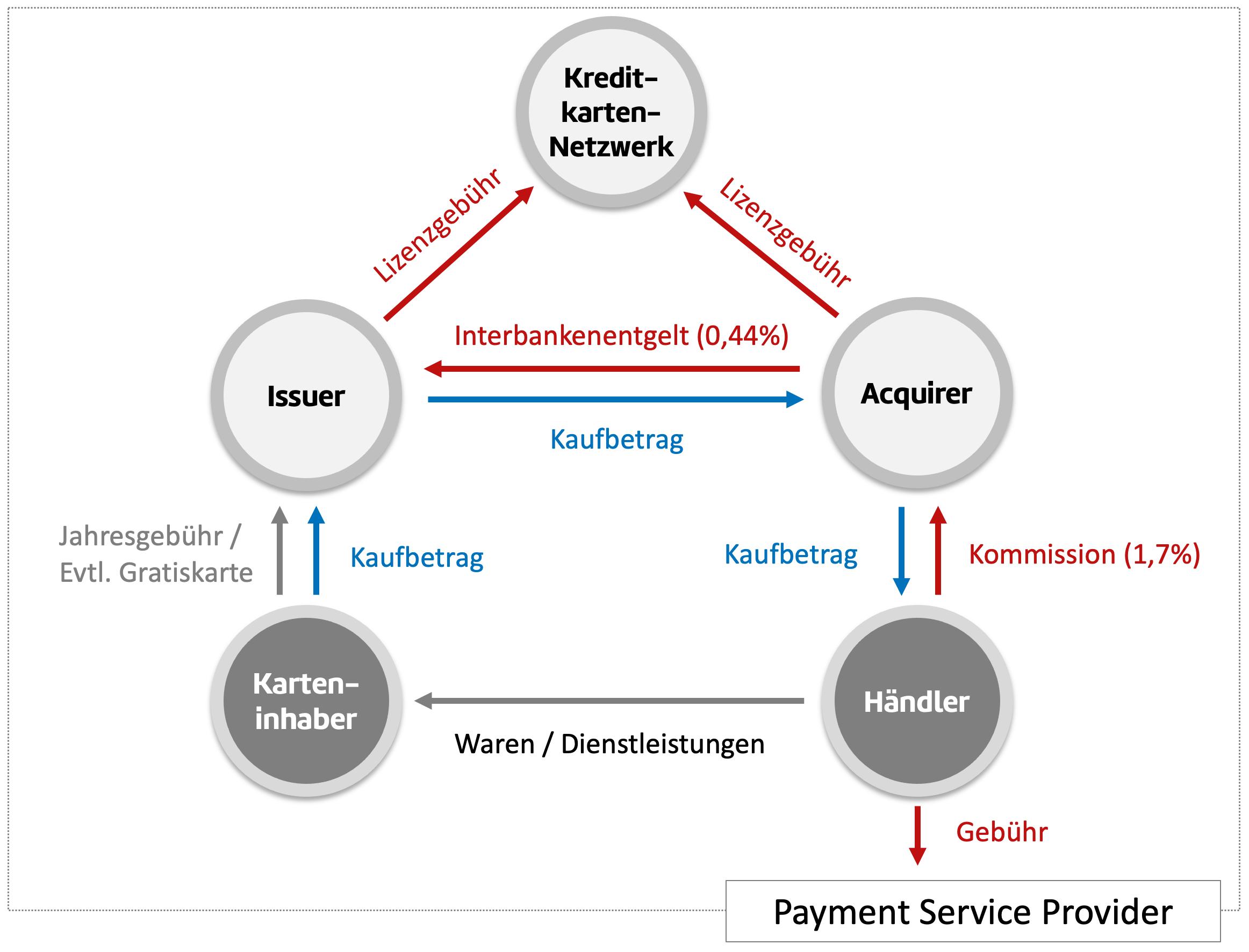

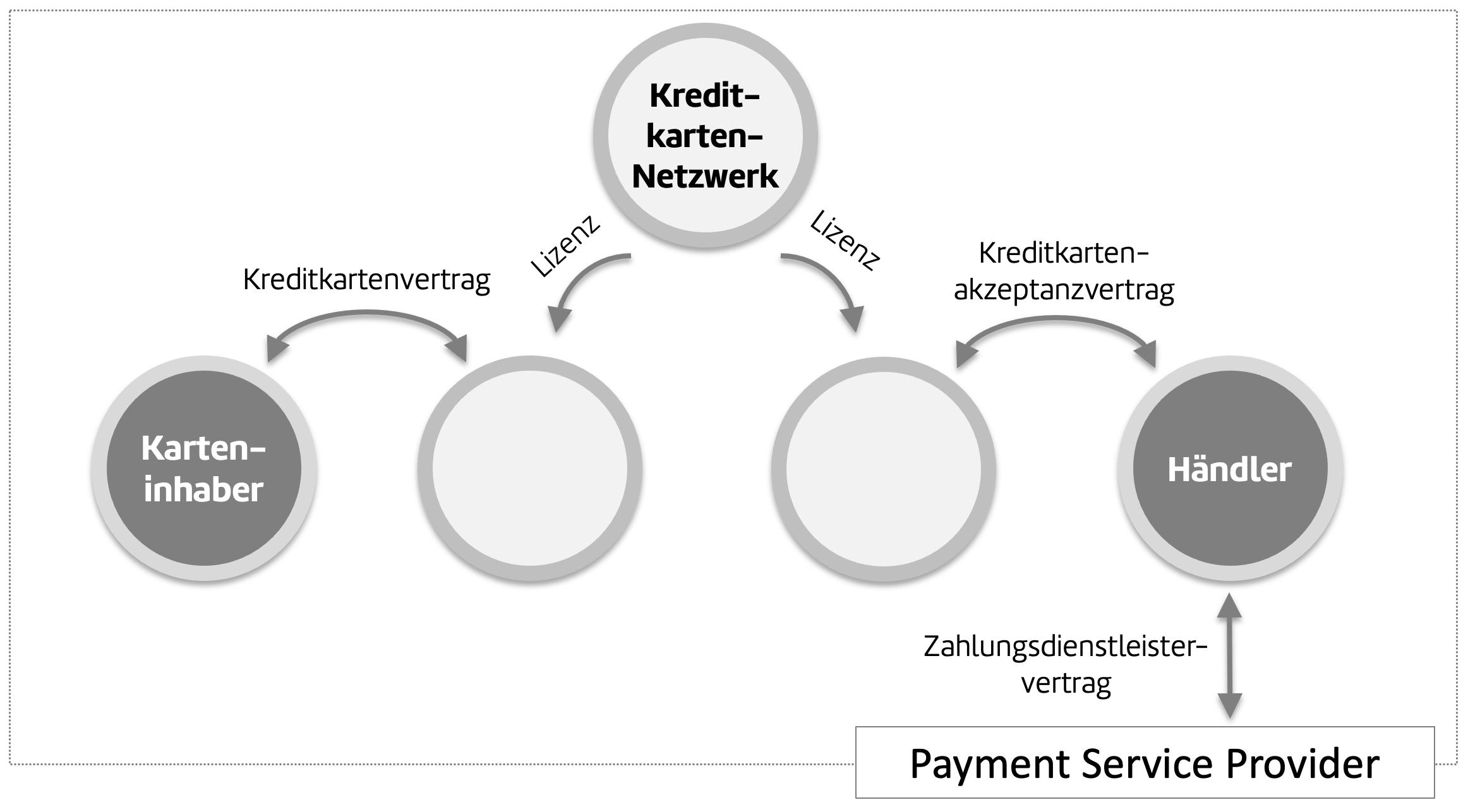

Das nebenstehende Schema zeigt die Akteure, die bei einer Kreditkartenzahlung in vielfältiger Weise zusammenarbeiten, damit eine Bezahlung mit einer Kreditkarte innert Sekunden sicher vollzogen werden kann. Neben der Kartenorganisation (z.B. Visa, Mastercard oder American Express, die im vereinfachten Schema unter «Kreditkarten-Netzwerk» zusammengefasst sind), der Kundin (Karteninhaberin) und dem Händler sind auch ein Issuer, ein Acquirer und ein Payment Service Provider an einer Transaktion beteiligt.

• Die Karteninhaberin bezahlt im Webshop eines Sportgeschäftes (dem Händler) eine Winterjacke. Für eine Kreditkarte muss sie je nach Herausgeber eine Jahresgebühr bezahlt werden; teilweise werden Karten allerdings auch «gratis» zur Verfügung gestellt, z.B. von Grossverteilern wie Migros oder Coop. Am Ende der Abrechnungsperiode wird der Betrag der Karteninhaberin, im Rahmen einer Sammelrechnung über sämtliche getätigten Kreditkartenkäufe, vom Issuer (= Herausgeber der Karte) in Rechnung gestellt. Dies geschieht häufig über ein Lastschriftverfahren bei der Bank der Karteninhaberin. Zwischen Kauf und Bezahlung wird der Kundin somit ein Kredit gewährt, daher der Begriff «Kreditkarte».

• Der Issuer (Herausgeber) gibt die Karte einer Markengesellschaft (z.B. Visa, Mastercard oder American Express) an die Karteninhaberin heraus. Er nimmt vielfältige Aufgaben wahr. Unter anderem überprüft er die Kreditfähigkeit und Kreditwürdigkeit (= Bonität) der Karteninhaber, führt das Kartenkonto, autorisiert (oder verweigert) die Transaktionen, überweist die Kaufbeträge an das Kreditkartennetzwerk (= Vorfinanzierung) und stellt monatlich Rechnung an die Karteninhaberin.

• Der Acquirer ist der Zahlungsdienstleister auf Seiten des Händlers. Er stellt die Terminalinfrastruktur zur Verfügung und fordert aufgrund der entsprechenden Ermächtigung durch den Händler via Kreditkartennetzwerk den Kaufpreis beim Issuer des Karteninhabers ein Er stellt damit sicher, dass der Betrag dem Händler gutgeschrieben wird. Innerhalb des mit dem Acquirer vereinbarten Intervalls werden die Beträge dem Händler überwiesen.

• Die Kartenorganisationen bilden das Kreditkartennetzwerk und stellen die weltweit geltenden Regeln für die Zusammenarbeit zwischen Issuern und Acquirern sowie deren Kunden auf und halten die Infrastruktur für die Transaktionsabwicklung bereit. Nur so kann das Kreditkartensystem überall auf der Welt einwandfrei funktionieren. Das Netzwerk sorgt dafür, dass die vom Acquirer ausgelöste Einforderung des Kaufpreises an den richtigen Issuer übermittelt wird und umgekehrt die Vergütung des Kaufpreises durch den Issuer an den richtigen Acquirer erfolgt.

• Der Payment Service Provider (Zahlungsdienstleister) erfüllt die Bedürfnisse des Händlers im Zusammenhang mit seinem gesamten Zahlungsverkehr im Onlinehandel. Er integriert die verschiedenen möglichen Zahlungsarten im Webshop. Diese umfassen nicht nur den hier beschriebenen Kreditkartenkauf, sondern z.B. auch den klassischen Kauf auf Rechnung, die Bezahlung mittels Twint oder E-Payment-Methoden wie PayPal.

w Verarbeitungsprozess einer Zahlung mit Kreditkarte

1. Karteninhaber löst Transaktion aus (Karteninhaber bezieht Ware oder Dienstleistung bei einem Anbieter gegen Entgelt und setzt seine Kreditkarte ein)

2. Händler sendet Transaktion auf physischem oder elektronischem Weg an Acquirer

3. Acquirer sendet Transaktion ans Kreditkarten-Netzwerk

4. Kreditkarten-Netzwerk sendet Transaktion an den Issuer

5. Issuer prüft in Echtzeit die Zahlung und autorisiert oder verweigert sie. Die Autorisation gelangt via Kreditkarten-Netzwerk zum Acquirer bzw. Händler

6. Issuer entschädigt das Kreditkarten-Netzwerk abzüglich Interchange Fee

7. Kreditkarten-Netzwerk entschädigt den Acquirer abzüglich Interchange Fee

8. Acquirer entschädigt den Händler abzüglich Händlerkommission

9. Issuer stellt dem Karteninhaber die Transaktion in Rechnung

10. Karteninhaber bezahlt Gesamtbetrag

11. Payment Service Provider stellt dem Händler monatlich Rechnung für die Zahlungsabwicklung

(In Anlehnung an: https://www.swiss-payment-association.ch/kreditkarten/kreditkartensystem/funktionsweise-ablauf-einer-zahlung/ 09.11.2023)

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 10

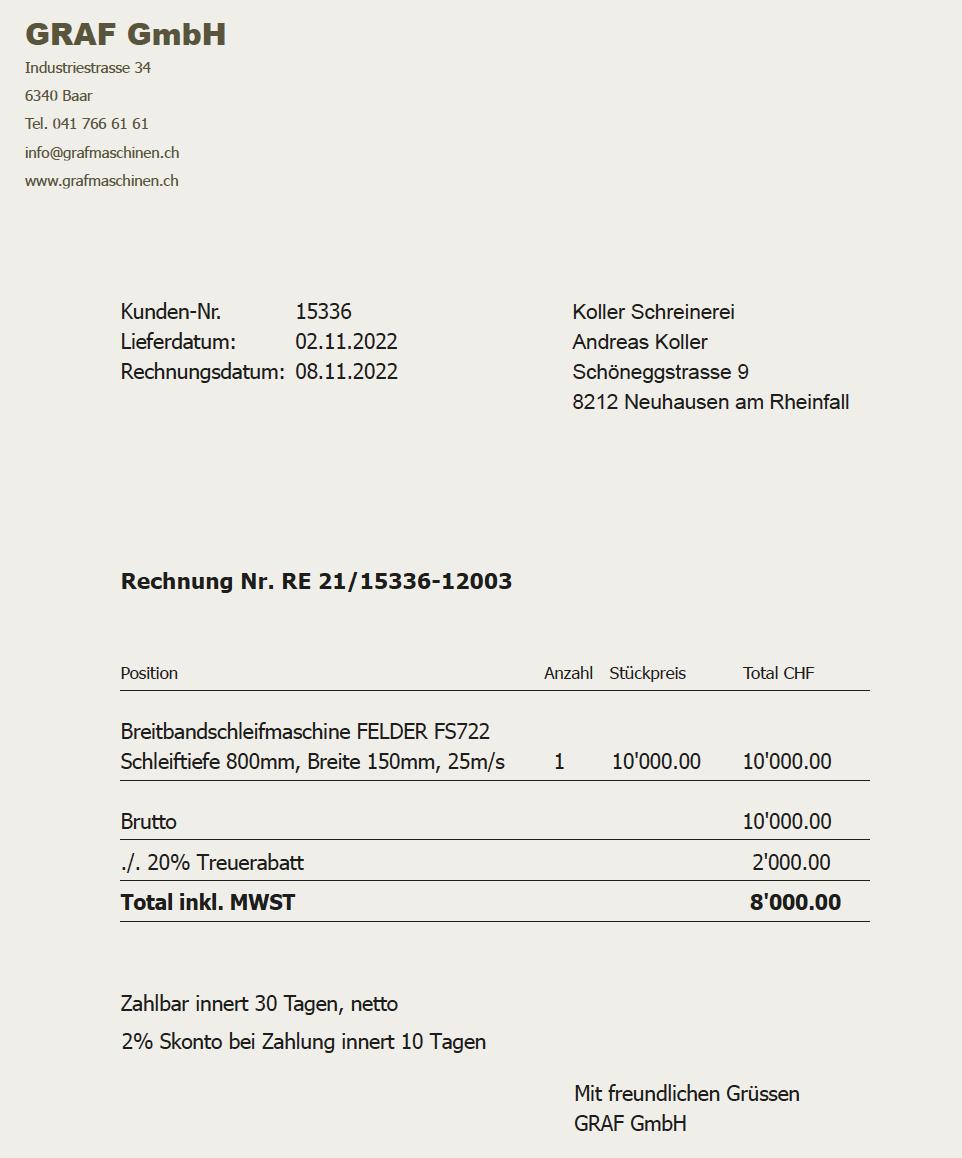

Erstellen Sie für das Beispiel des Lehrmittelverlags die Buchungssätze und tragen Sie die Beträge in die Konten des Hauptbuches ein.

n Beispiel Lehrmittelverlag

Ausgewählte Geschäftsfälle im Zusammenhang mit Kreditkarten

Nr. Geschäftsfall Buchung (Soll / Haben)

1 Eine Kundin kauft Lehrmittel in unserem Webshop. Zahlung mit Kreditkarte 200

2 Wir bezahlen ein Geschäftsessen mit Kreditkarte 145

3 Bankbelastung für Jahresgebühr unserer VISA-Kreditkarte 80

4 Kunde kauft Lehrmittel in unserem Webshop, Zahlung mit Twint 300

5 Unser Kunde (Nr. 4) hat seinen Kauf versehentlich zweimal mit TWINT bezahlt Rückabwicklung 150

6 Worldline (Acquirer) überweist uns Kreditkartenzahlungen (siehe Nr. 1)

Bankgutschrift, abzüglich 196

Interchange-Fee (Kommission) 4

7 TWINT (Acquirer) überweist uns Kreditkartenzahlungen (Nr. 4/5). Bankgutschrift, abzüglich 148 Fee (Kommission) 2

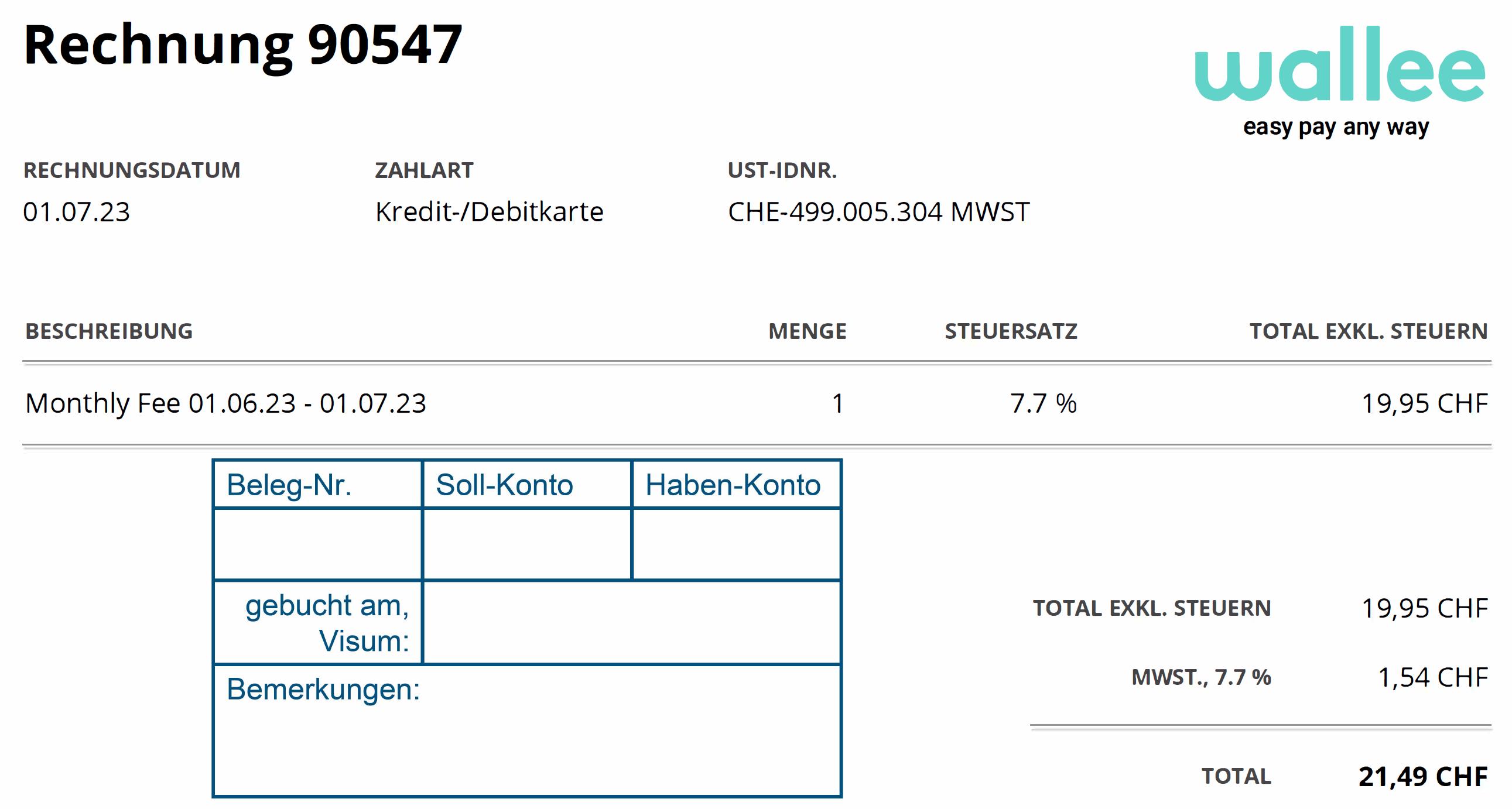

8 Wallee (Payment Service Provider) schickt uns die Monatsrechnung, die via Lastschriftverfahren direkt dem Bankkonto belastet wird 20

9 Wir erhalten die Kreditkartenabrechnung (Nr. 2), diese wird direkt via Lastschriftverfahren unserem Bankkonto belastet 100

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

Verwenden Sie für die Verbuchung der Geschäftsfälle die folgende Kontenauswahl

2

11

Seite

Hauptbuch

1020 1103 2210 + Bank – + Ford Kartenorganisation – –Verb Kartenorganisation + 3000 3808 6570 –Produktionsertrag + + KommissionenKartenorganisation – + Informatik aufwand –6640 6900 6950 + Kundenspesen – + Finanzaufwand – – Finanzertrag +

6 Kontokorrent – Grundlage für den Zahlungsverkehr

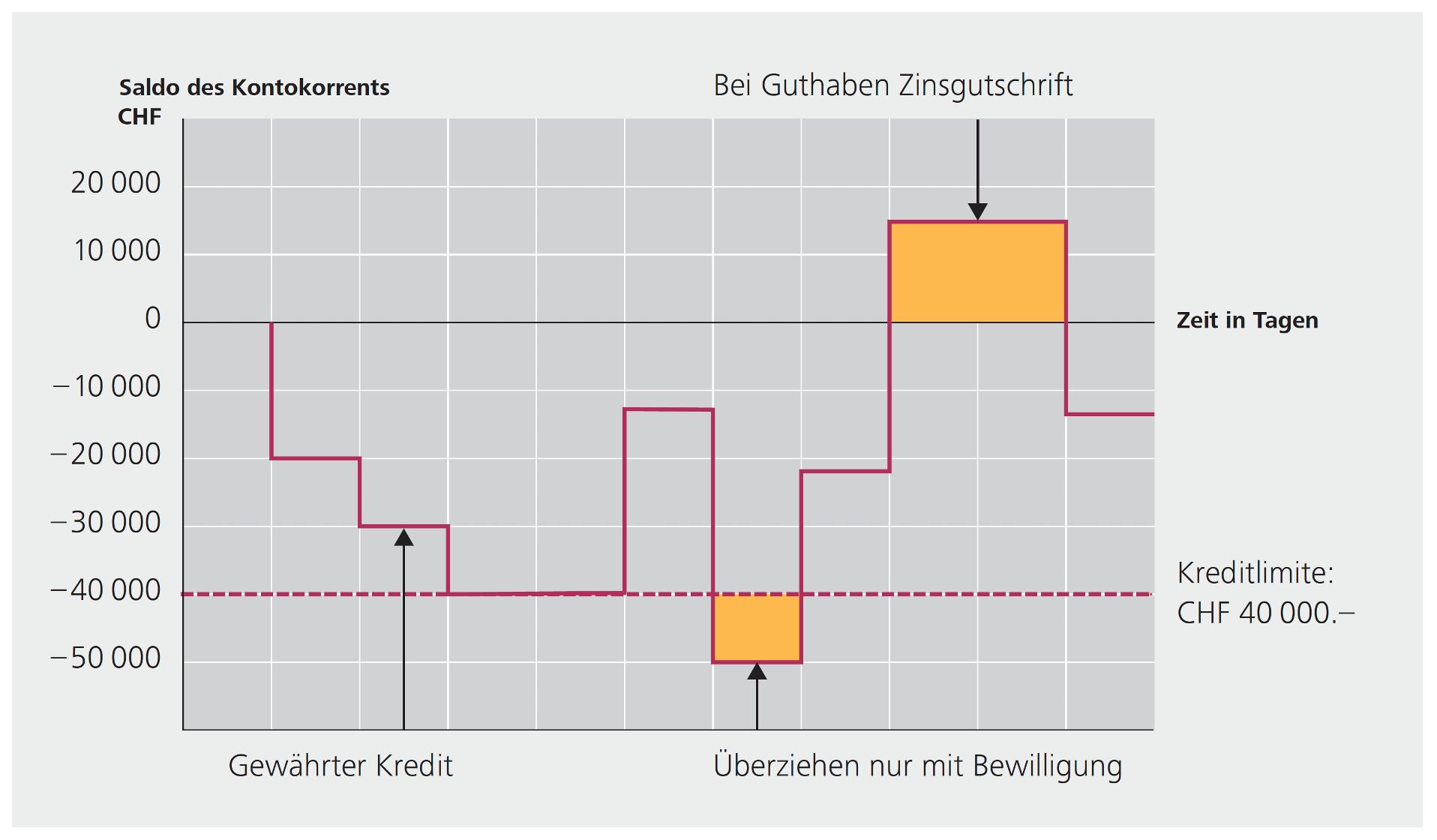

Ein Kontokorrentkonto ist die Grundlage für den Zahlungsverkehr. Unternehmungen können damit den gesamten Zahlungsverkehr schnell und bequem abwickeln und gleichzeitig die Vorteile einer Debitkarte oder Kreditkarte nutzen.

Kredite für unregelmässige Finanzierungsbedürfnisse des Umlaufvermögens heissen Betriebskredite. Sie können z.B. dazu dienen, Handelsbetrieben den Einkauf eines Grundsortiments vorzufinanzieren oder auch den schwankenden Bedarf an flüssigen Mitteln zu decken. Wenn die Produkte schliesslich verkauft sind, kann der Kredit aus den Erträgen zurückbezahlt werden.

Betriebskredite werden meistens in Form eines Kontokorrentkredits geführt. Dabei führt die Bank für den Kunden eine laufende Rechnung, bei der neben Kreditbezügen auch Einzahlungen möglich sind. Deshalb kann neben einer Schuld auch einmal ein Guthaben gegenüber der Bank bestehen. Die maximale Höhe des Kredits wird durch eine vertraglich vereinbarte Kreditlimite definiert, bis zu welcher die Unternehmung selbst entscheiden kann, ob und wie viel Kredit sie in Anspruch nehmen will. Übersteigt der Bedarf an flüssigen Mitteln die Kreditlimite, so ist ein Überziehen nur mit Bewilligung der Bank möglich.

n Fachbegriffe aus Sicht der Bank

Wenn der Saldo eines Kontokorrents zugunsten des Bankkunden lautet, hat die Bank gegenüber der Kundin eine Schuld, die Kundin ist aus Sicht der Bank ein «Kreditor». Ein solches Kontokorrent (Saldo «Zu Ihren Gunsten») nennt man entsprechend Kreditoren-Kontokorrent. Die Bank vergütet der Kundin für das «deponierte» Geld einen Zins. Dieser Zinsaufwand hat seinen Ursprung auf der Passivseite der Bilanz und wird deshalb als Passivzins bezeichnet. Im Kontokorrent wird dieser Zins auf der Habenseite eingetragen und deshalb als Habenzins bezeichnet. Lautet der Saldo eines Kontokorrents zugunsten der Bank, hat die Bank gegenüber dem Kunden eine Forderung, der Kunde ist aus Sicht der Bank ein «Debitor». Ein Kontokorrent mit einem Saldo zugunsten der Bank (Saldo «Zu unseren Gunsten») nennt man entsprechend Debitoren-Kontokorrent Die Aktivzinsen vergrössern die Forderungen gegenüber dem Kunden und werden im Kontokorrent auf der Sollseite eingetragen, entsprechend werden diese Zinsen als Soll zinsen bezeichnet.

Wechselt der Saldo zwischen einem Guthaben und einer Schuld, bezeichnet man dies als wechselndes Kontokorrent

w Saldoverlauf eines Kontokorrentkontos

Der Zinssatz, den die Bank für die Kreditvergabe verlangt (Aktivzinsen), ist dabei höher als derjenige, den sie im Fall eines Guthabens (Passivzinsen) vergütet. Je nach Sicherheit und Rating liegt der Zinssatz für Aktivzinsen zwischen 5% und 10%; die Passivzinsen, die bei einem Guthaben gewährt werden, betragen zwischen 0% bis 1% (Stand Juli 2023).

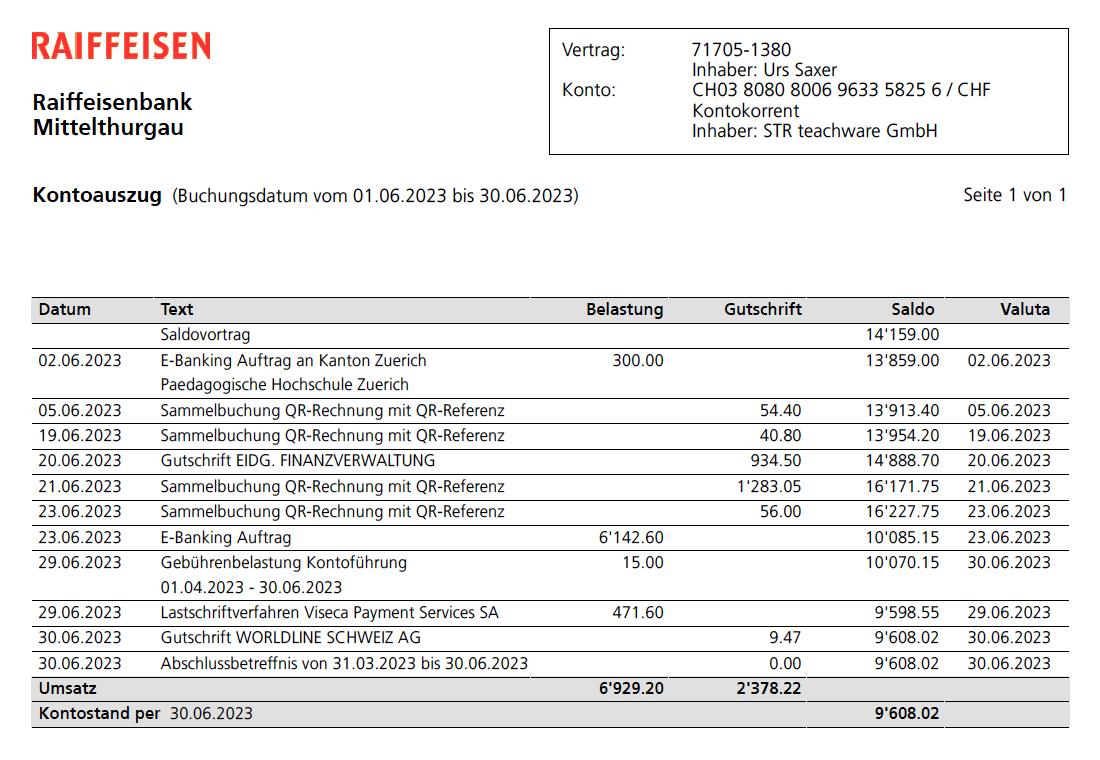

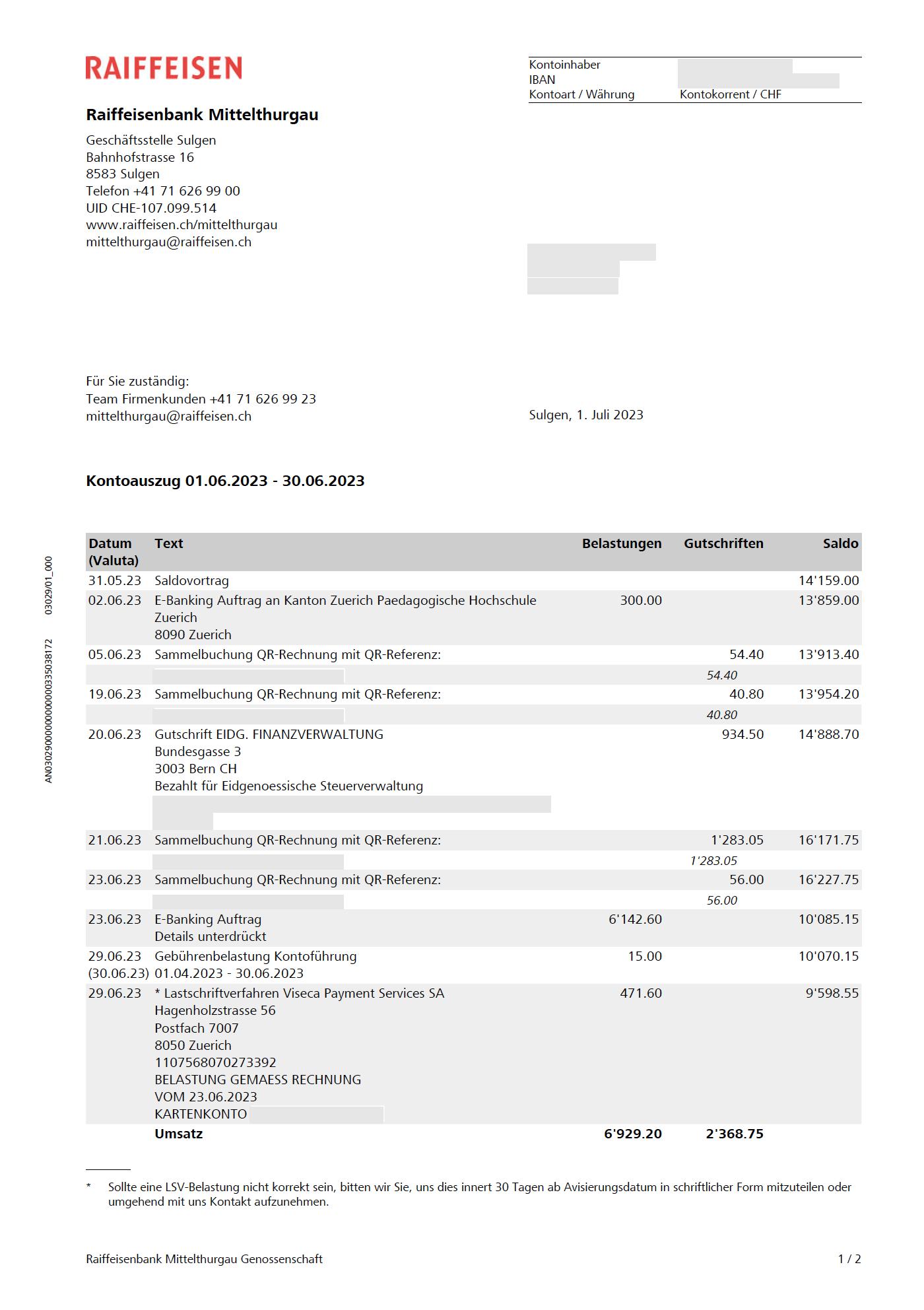

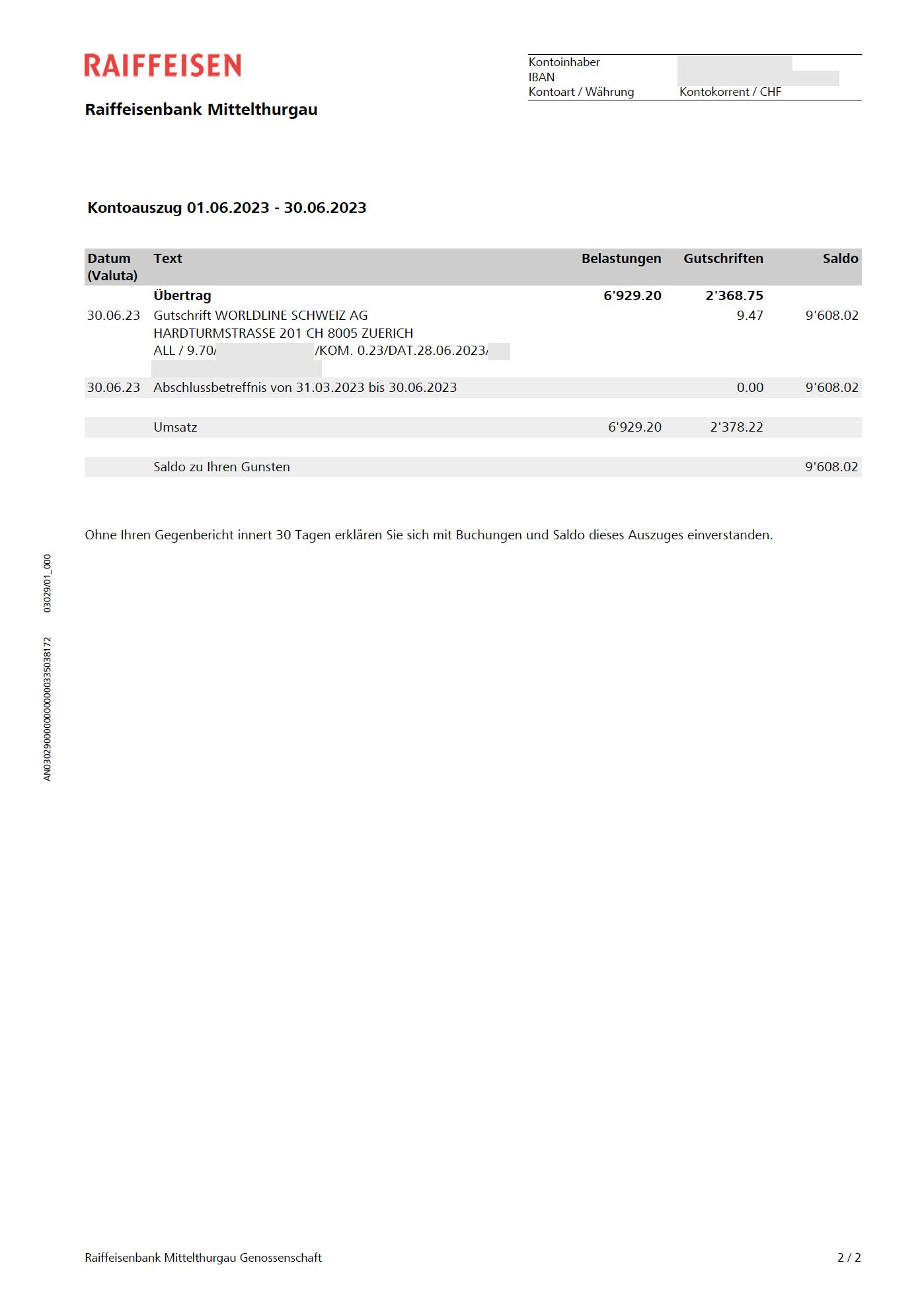

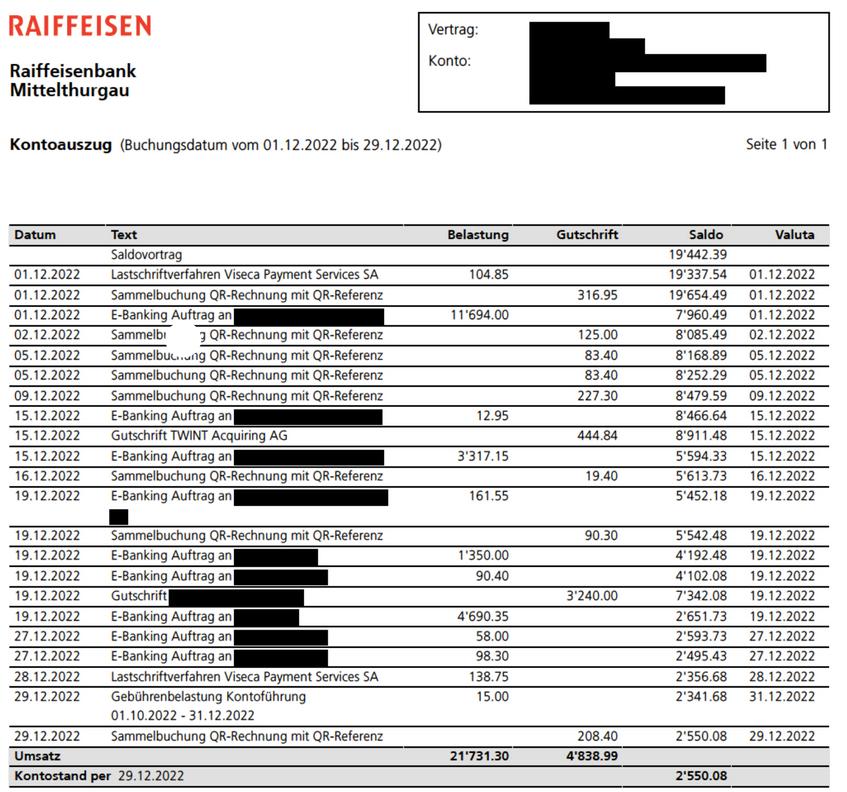

w Beispiel Kontokorrentauszug

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 12

Notieren Sie die folgenden Begriffe in die weissen Kästchen:

• Debitoren

• Deb-KK (Debitoren-Kontokorrent)

• Habenzins

• Kreditoren

• Kred-KK (Kreditoren-Kontokorrent)

• Sollzins

Unternehmung B

2100

Bankschuld

Bilanz Bank

Unternehmung A

Bilanz Bilanz

Forderungen gegenüber Bankkunden =

Verbindlichkeiten gegenüber Bankkunden =

1020

Bankguthaben

Ford B (Aktivzinsen)

Schuld A (Passivzinsen)

2 Brennpunkt

–

Swiss 21 Seite 13

Rechnungswesen Waren- und Zahlungsverkehr

mit

Zinsdifferenz Erfolgsrechnung 6900 Zinsaufwand 6950 Zinsertrag

w Kontokorrent – Fachausdrücke aus Sicht der Bank Zinsaufwand Zinsertrag

Erfolgsrechnung Erfolgsrechnung

7 Zinsberechnungen

Die Berechnung der Aktiv- und der Passivzinsen erfolgt aufgrund der folgenden Zinsformel:

n Anlagedauer: Regeln zur Tageberechnung

Für die Berechnung der Anzahl Tage werden in der Praxis unterschiedliche Methoden angewandt. Wir wenden die folgenden beiden Methoden an:

Deutsche Usanz (30/360)

• Das Jahr zählt 360 Tage

• Jeder Monat zählt 30 Tage, auch der Februar zählt immer 30 Tage.

• In Monaten mit 31 Tagen werden der 30. und 31. als insgesamt ein Tag gezählt.

• Bei Geschäften, die per Ende Februar enden, wird der Februar mit seinen tatsächlichen 28 oder 29 Tagen gezählt.

• Der erste Anlagetag wird nicht verzinst, der letzte Anlagetag wird verzinst. Formel in Excel =TAGE360(Ausgangsdatum;Enddatum;[Methode])

Tagesgenaue Effektivzinsmethode (Echt/Echt/365)

• Der Monat wird mit den echten Tagen berücksichtigt.

• Das Jahr wird mit 365 oder in einem Schaltjahr1 mit 366 Tagen berücksichtigt.

• Alle vier Jahre gibt es einen Tag mehr im Kalender und somit 366 Tage. Der zusätzliche Tag (29. Februar) wurde dazu „geschaltet“, darum nennt man das Jahr auch Schaltjahr

• Ist die Jahreszahl durch vier teilbar (aber nicht durch 100), ist es ein Schaltjahr.

• Der erste Anlagetag wird nicht verzinst, der letzte Anlagetag wird verzinst. Formel in Excel = =TAGE(Zieldatum; Ausgangsdatum)

1 Ein Jahr ist die Zeit, in der die Erde einmal die Sonne umrundet. Die Erde braucht für ihre Umrundung genau 365 Tage, 5 Stunden, 48 Minuten und 46 Sekunden. Im Kalender kann ein Jahr aber nur ganze Tage haben. Das Kalenderjahr muss deshalb um 6 Stunden korrigiert werden. Bei einem Jahr fallen die paar Stunden gar nicht gross auf. Aber wenn man einfach weiterzählt, kommen jedes Jahr wieder sechs Stunden dazu. Nach vier Jahren wäre der Kalender schon einen ganzen Tag zu früh

Berechnen Sie die Anzahl Tage für die folgenden Zeitspannen.

Nr. Anlagedauer Anzahl Tage (nach deutscher Usanz)

a) 10.01.2023 – 31.01.2023

b) 26.02.2023 – 28.02.2023

c) 26.02.2023 – 01.03.2023

d) 26.02.2024 – 29.02.2024

e) 26.02.2024 – 01.03.2024

f) 10.01.2023 – 30.05.2023

g) 10.01.2023 – 31.05.2023

h) 28.02.2023 – 30.09.2023

i) 29.02.2024 – 30.09.2024

k) 15.05.2023 – 21.10.2023

l) 30.06.2023 – 31.12.2023

m) 01.07.2023 – 31.12.2023

dran, nach hundert Jahren schon fast einen Monat – und nach sechshundert Jahren wäre im Juli tiefster Winter!

Damit dies nicht passiert, hat man eine einfache Lösung gefunden: Man verlängert alle vier Jahre das Jahr um einen Tag. In diesen «Schaltjahren» hat der Februar anstatt 28, 29 Tage Dadurch stimmt der Kalender wieder mit der Erdbewegung überein. (https://www.planet-schule.de/mm/die-erde/Barrierefrei/pages/Wozu_gibt_es_Schaltjahre.html / 08.12.2022)

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 14

Zinsformel für den Jahreszins = Kapital (K) * Zinssatz (p) Zinsformel für eine bestimmte Anlagedauer = Kapital (K) * Zinssatz (p) * Anzahl Tage (t) 100 100 * 360

n Zinsberechnungen

Bei einem Kontokorrentkonto ändert sich der gewährte Kredit laufend aufgrund von Belastungen und Gutschriften. Der Zins wird bei Kontokorrentkonten jeweils für die Zeitspanne zwischen zwei Kontostands(Saldo)änderungen berechnet.

Berechnen Sie für die folgenden Beispiele die gesuchten Grössen.

Kapital Zinssatz

Anzahl Tage

E ingabe der Zinsformel am Computer

Zinsformel (für den Jahreszins): Z = K / 100 * p

Allgemeine Zinsformel (für Anzahl Tage): Z = K / 100 * p / 360 * t

Zinsberechnung

(Rundung auf 2 Dezimalen)

Anlagedauer

a) CHF 1’000.– 1% 31.12.2023 – 31.12.2023

b) CHF 1’000.– 1% 31.12.2023 – 15.01.2023

c) CHF 15’600.– 0.5% 15.01.2023 – 29.02.2023

d) CHF 20’000.– 8% 26.02.2024 – 29.02.2024

e) CHF 567.20 12% 26.02.2024 – 01.03.2024

Stellen Sie die Formeln für die gesuchten Grössen auf und berechnen Sie für die Beispiele die Grössen in den schraffierten Feldern. Z

* p * t Beide Seiten der Gleichung mit Nenner multiplizieren

Formel für die Berechnung des Kapitals Formel für die Berechnung des Zinssatzes Formel für die Berechnung der Anzahl Tage (nach deutscher Usanz)

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

15

Seite

* 100 * 360 Z * 100 * 360 = K * p * t K = ? à geteilt

* t) Gleichung nach gesuchter

umstellen: p = ? à geteilt

t) t = ? à geteilt durch (K * p 100 * 360

= K

durch (p

Grösse

durch (K *

Anlagedauer Zins a) 1.5% 31.12.2023 – 31.03.2023 CHF 15.25 b) CHF 1’000.– 31.03.2023 – 30.09.2023 CHF 60.–c) CHF 7’540.20 3% 30.09.2023 – CHF 30.16

8 Verrechnungssteuer, Kommissionen, Gebühren und Spesen

Beim Kontoabschluss sind neben den Zinsen noch weitere Positionen zu beachten:

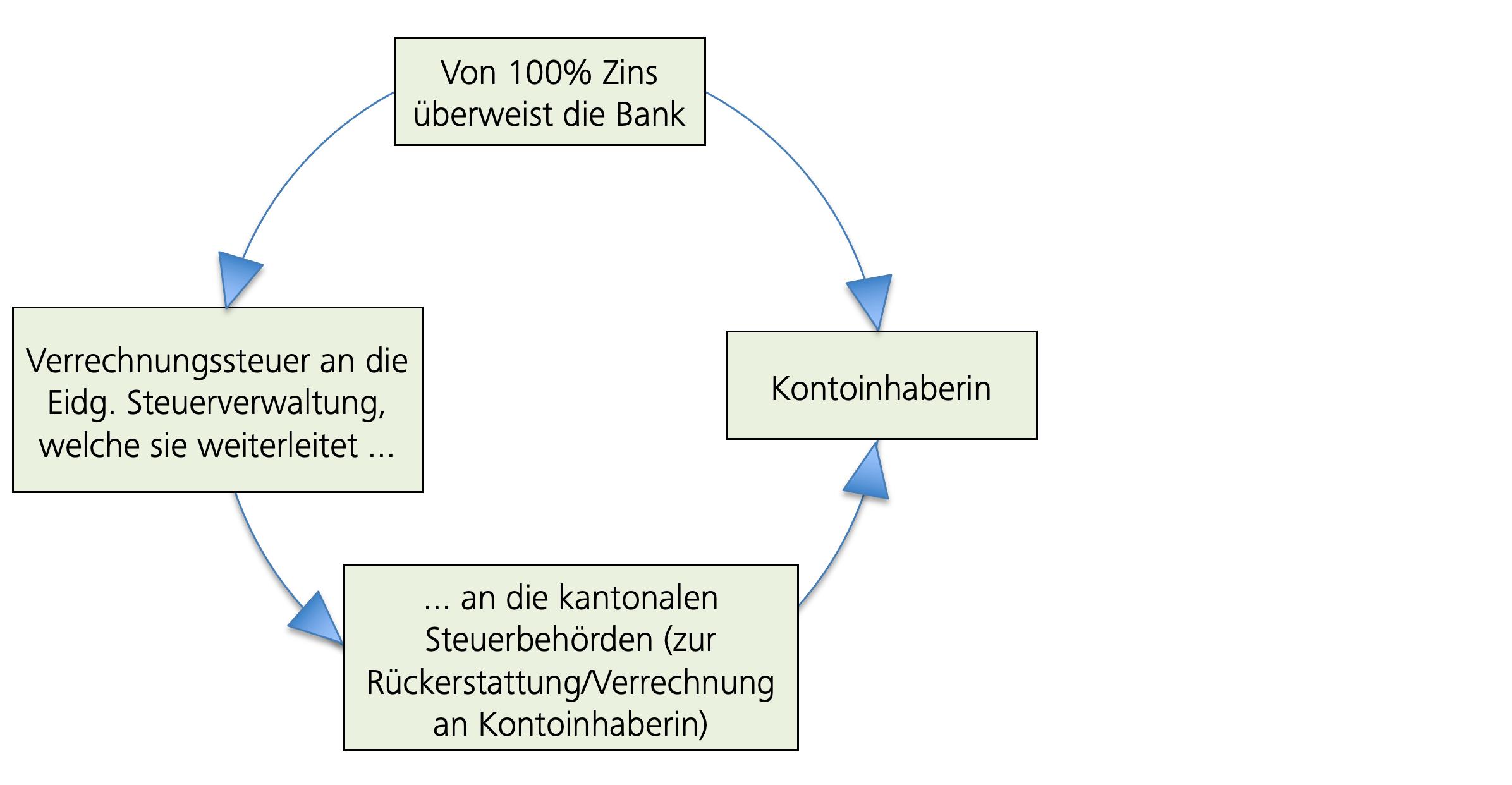

n Verrechnungssteuer zur Verhinderung von Steuerhinterziehung

Sehr vereinfacht gesagt, spricht man bei Steuerhinterziehung von Weglassen oder Verschweigen bestimmter Vorgänge. Darin enthalten ist auch das «unbewusste Vergessen». Das ist beispielsweise dann der Fall, wenn ein Kapitalertrag in der Steuererklärung nicht angegeben (deklariert) wird. Ein Steuerbetrug liegt dann vor, wenn zusätzlich zur Steuerhinterziehung auch noch Urkunden gefälscht werden.

Mit der Verrechnungssteuer soll Steuerhinterziehung verhindert werden. Dazu geht der Bund wie folgt vor: Auf Kapitalerträgen, wie z.B. Zinserträgen auf Kontokorrentkonten, Dividenden auf Aktien und Obligationenzinsen und Lottogewinnen werden direkt 35% «Verrechnungssteuer» abgezogen und damit vorerst nur 65% der Kapitalerträge ausbezahlt.

Die «Verrechnung» erfolgt dann über die Steuererklärung: Werden die Kapitalerträge in der Steuererklärung angegeben, werden die abgezogenen 35% Verrechnungssteuer wieder zurückerstattet bzw. mit der Steuerschuld verrechnet. Es lohnt sich, das Einkommen durch die Wertpapiere bei der Steuererklärung anzugeben, da die Steuersätze für das Einkommen tiefer sind als die Verrechnungssteuer von 35%.

Notieren Sie in der folgenden Grafik die zutreffenden Prozentsätze in die drei Kästchen

Untergrenzen und Steuerfreibeträge bei der Verrechnungssteuer

• Kundenguthaben Bank/Post: erst ab jährlichem Bruttozins von CHF 200.- (Untergrenze)

• Aktien und Obligationen: Dividenden und Zinsen ab CHF 0.– (keine Untergrenze)

• Inländische Geldspielgewinne: Swisslos erst ab Gewinn von CHF 1 Mio (Steuerfreibetrag), Geldspielgewinne in Schweizer Casinos sind steuerfrei

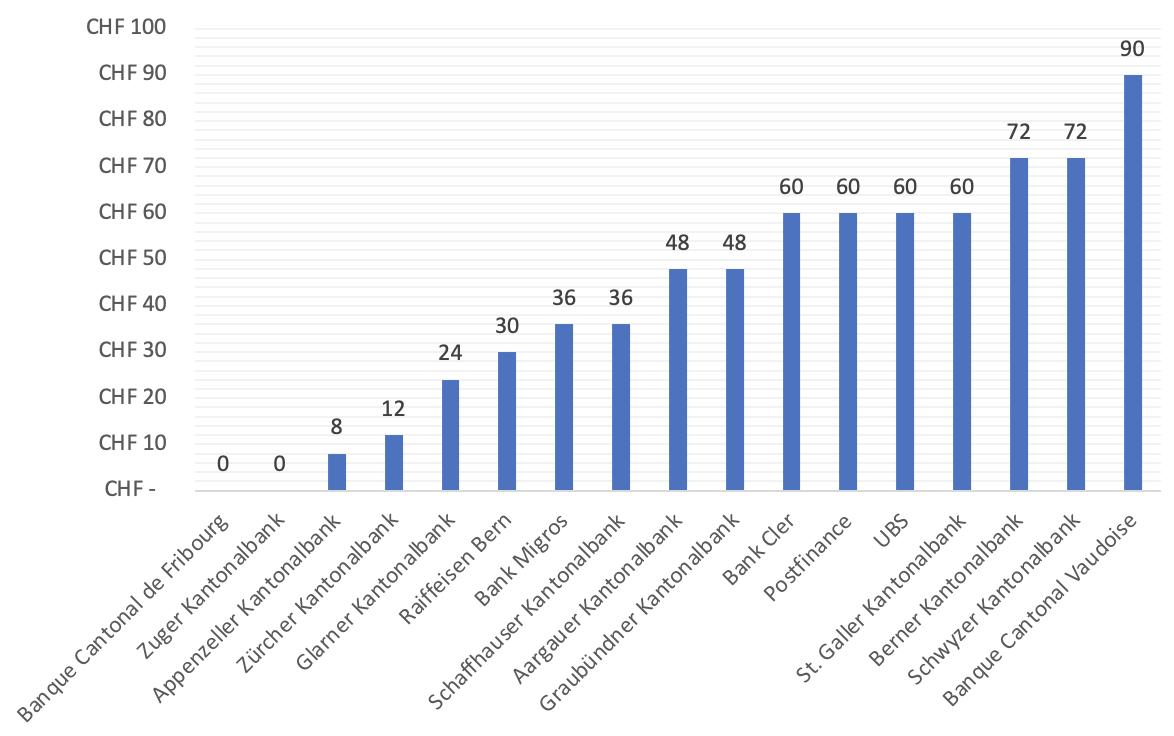

n Kommissionen, Gebühren und Spesen

Im Zahlungsverkehr werden Gebühren für spezifische Dienstleistungen erhoben, z.B. Kontoführungsgebühren, Überweisungsgebühren, Kreditkartengebühren, Nutzung von Geldautomaten. Kommissionen sind ebenfalls Entschädigungen für Finanzdienstleistungen, im Gegensatz zu Gebühren werden Kommissionen als Prozentsatz auf einem bestimmten Verkaufsumsatz berechnet, z.B. Kauf und Verkauf von Wertpapieren, Zahlungsdienstleistungen im Kreditkartengeschäft. Spesen sind Entschädigungen, die im Zusammenhang mit bestimmten Tätigkeiten erhoben werden, z.B. Beschaffung oder Erstellung bestimmter Dokumente, Nachforschung von Zahlungen

w Verrechnungssteuermechanismus

Nettozins: Bruttozins:

Verrechnungssteuer:

w Abb. Jährliche Gebühren für die Führung eines Lohnkontos (Marktbeobachtung Preisüberwachung, März 2022, ausgewählte Geldinstitute)

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 16

9 Kontokorrentauszüge

n Debitoren-Kontokorrent

Beim Debitoren-Kontokorrent erhält die Kundin von der Bank einen Kredit. Die Bank hat damit gegenüber der Kundin eine Forderung.

9.1 Wie lässt sich die Bezeichnung «Debitoren-Kontokorrent» erklären?

9.2 Ergänzen Sie das folgende Debitoren-Kontokorrent mit den zutreffenden Beträgen und notieren Sie die jeweiligen Buchungssätze in der Geschäftsbuchhaltung der Kontoinhaberin.

Buchungssatz in der Geschäftsbuchhaltung

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 17

der Kontoinhaberin Debitoren-Kontokorrent Datum Text Soll Haben Saldo Valuta Belastung Gutschrift 30.09.2023 Zahlungsauftrag AMAG 10’000 -10’000.00 30.09.2023 14.10.2023 Einzahlung Nachttresor 4’760.20 14.10.2023 21.10.2023 Zahlungseingang Merki 2’560.00 21.10.2023 22.10.2023 Lohnzahlung November 6’658.50 22.10.2023 24.10.2023 Bezug Bancomat 600.00 24.10.2023 26.10.2023 Zahlungsauftrag Borner 2’570.00 26.10.2023 28.10.2023 Zahlungseingang Alphamat 5’650.00 28.10.2023 29.10.2023 Sollzins 8,5% 57.65 29.10.2023 31.10.2023 Kommission 18.50 31.10.2023 31.10.2023 Zwischentotal 19’904.65 12’970.20 31.10.2023 31.10.2023 Saldo zu unseren Gunsten 6’934.45 31.10.2023 31.10.2023 Total 19’904.65 19’904.65 31.10.2023

n Kreditoren-Kontokorrent

Beim Kreditoren-Kontokorrent bringt der Kunde der Bank Geld. Die Bank hat damit gegenüber dem Kunden eine Verbindlichkeit.

9.3 Wie lässt sich die Bezeichnung «Kreditoren-Kontokorrent» erklären?

9.4 Ergänzen Sie das folgende Kreditoren-Kontokorrent mit den zutreffenden Beträgen und notieren Sie die jeweiligen Buchungssätze in der Geschäftsbuchhaltung des Kontoinhabers.

Kreditoren-Kontokorrent Buchungssatz in der Geschäftsbuchhaltung des Kontoinhabers

2

Seite 18

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21

Datum Text Soll Haben Saldo Valuta Belastung Gutschrift 15.10 2023 Einzahlung 15'000.00 15'000.00 15.09.2023 18.10.2023 Zahlung Debit-Card 875.70 18.09.2023 20.10 2023 Bezug Bancomat 300.00 20.09.2023 22.10 2023 Gutschrift Mastercard 7'478.50 22.09.2023 25.10 2023 Lohnzahlung Oktober 3'675.20 25.09.2023 27.10 2023 Zahlungsauftrag AXA Versicherung 357.60 27.09.2023 28.10.2023 Zahlungseingang Tobler 945.80 28.09.2023 29.10 2023 Habenzins 0,15% 1.00 29.09.2023 30.10 2023 Verrechnungssteuer 0.35 30.09.2023 30.10 2023 Spesen 0.50 30.09.2023 30.10 2023 Gebühr Kontenführung 12.00 30.09.2023 30.10.2023 Zwischentotal 5'221.35 23'425.30 30.09.2023 30.10 2023 Saldo zu Ihren Gunsten 18'203.95 30.09.2023 30.10.2023 Total 23'425.30 23'425.30 30.09.2023

n Kontokorrent mit wechselndem Kreditverhältnis

Beim Kontokorrent mit wechselndem Kreditverhältnis hat die Bank gegenüber dem der Kundin zeitweise eine Verbindlichkeit, zeitweise eine Schuld.

9.5 Wie lässt sich die Bezeichnung «wechselndes Kontokorrent» erklären?

9.6 Ergänzen Sie das folgende Kreditoren-Kontokorrent mit den zutreffenden Beträgen und notieren Sie die jeweiligen Buchungssätze in der Geschäftsbuchhaltung der Kontoinhaberin.

Kontokorrent mit wechselndem Kreditverhältnis

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

Buchungssatz in der Geschäftsbuchhaltung der Kontoinhaberin

2

Seite 19

Datum Text Soll Haben Saldo Valuta Belastung Gutschrift 30.11.2023 Saldovortrag 5'460.00 5'460.00 30.11.2023 07.12.2023 Fink, Rg-Nr. 22-3567 8'750.00 07.12.2023 12.12.2023 VISA-Card, Abrechnung Nov 23 6'835.45 12.12.2023 14.12.2023 Frick, RE-34502 2'234.00 14.12.2023 17.12.2023 Lohnabrechnung 12 12'000.00 17.12.2023 18.12.2023 Müller, R-2345987 2'568.50 18.12.2023 31.12.2023 Sollzins 8,5% 34.45 31.12.2023 31.12.2023 Habenzins 0,11% 0.12 31.12.2023 31.12.2023 Spesen, Kommission 18.50 31.12.2023 31.12.2023 Zwischentotal 23'371.45 14'529.57 31.12.2023 31.12.2023 Saldo zu Ihren Gunsten 8'841.88 31.12.2023 31.12.2023 Total 23'371.45 23'371.45 31.12.2023

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 20

w Beispiel Kontokorrentauszug

10 Offen-Posten-Buchhaltung

Als «Offene Posten» werden in der Buchhaltung noch nicht bezahlte Rechnungen bezeichnet. Offene Posten gibt es somit bei:

n Forderungen aus Lieferungen und Leistungen

Offene (unbezahlte) Debitoren (Kundenrechnungen)

n Verbindlichkeiten aus Lieferungen und Leistungen

Offene (unbezahlte) Kreditoren (Lieferantenrechnungen)

Kleinere Unternehmungen haben in der Regel weniger Informationsbedürfnisse an das Rechnungswesen als grössere Unternehmungen und betreiben deshalb häufig keine eigene Buchhaltungsabteilung. Kleine Unternehmungen möchten möglichst wenig Arbeitszeit in Buchhaltungsarbeiten investieren und stattdessen möglichst viel Zeit für ihre eigentlichen Geschäftstätigkeiten einsetzen.

Im Zusammenhang mit Rechnungen kann die Buchführung mit dem System der Offenposten-Buchhaltung vereinfacht werden, ohne das Schlussresultat der Buchhaltung zu verändern. Bei dieser einfachen Buchführung werden während des Jahres nur die Zahlungen von Kunden und die Zahlungen an Lieferanten verbucht. Die Kundenrechnungen (Debitoren) und die Lieferantenrechnungen (Kreditoren) werden dazu in je zwei Ordnern abgelegt:

Welche Geschäftsfälle müssen bei der Mit dieser Methode der «Offen-Posten-Buchhaltung» müssen die folgenden Geschäftsfälle nicht mehr verbucht werden:

w Vier Ordner für die Ablage von offenen Posten

Das Konto 1100 Forderungen aus Lieferungen und Leistungen (Debitoren) und das Konto 2000 Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren) müssen somit während des ganzen Geschäftsjahres nicht bebucht werden; man spricht auch von «ruhenden» Konten. Damit die Schlussbilanz stimmt, müssen am Ende des Geschäftsjahres die offenen Rechnungen im Ordner «Offene Debitoren» addiert werden und im Konto Forderungen aus Lieferungen und Leistungen nachgetragen werden. Dabei gibt es jeweils zwei mögliche Geschäftsfälle

Notieren Sie die Buchungssätze zu den folgenden Geschäftsfällen und den Beispielen auf den folgenden Seiten.

Nr. Geschäftsfall Buchung (Soll / Haben)

a) Zunahme offene Debitoren gegenüber dem Anfangsbestand

b) Abnahme offene Debitoren gegenüber dem Anfangsbestand

Nr. Geschäftsfall Buchung (Soll / Haben)

a) Zunahme offene Kreditoren gegenüber dem Anfangsbestand

b) Abnahme offene Kreditoren gegenüber dem Anfangsbestand

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21 Seite 21

8

3

4

5

6

7

8

«Normale» (ausführlichere) Buchhaltung

2

–

Swiss21 Seite 22

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr

mit

n Beispiel Wareneinkauf

Offen-Posten-Buchhaltung Nr. Geschäftsfall Buchung (Soll / Haben) 1020 2000 4200 Buchung (Soll / Haben) 1020 2000 4200 + Bank – – Kred + + Wa-A – + Bank – – Kred + + Wa-A –1 Anfangsbestand 300 0 300 0

Lieferantenrechnung von A 250

Rücksendung an A 40

Nachträglicher Rabatt von A 10

Skontoabzug Rechnung von A 4

Zahlung Lieferantenrechnung an A

Lieferantenrechnung

2

3

4

5

6

196 7

von B 150

Anpassung

an Rechnungsbestand

n Beispiel Warenverkauf

Buchhaltung Offen-Posten-Buchhaltung Nr. Geschäftsfall Buchung (Soll / Haben) 1020 1100 3200 Buchung (Soll / Haben) 1020 1100 3200 + Bank – + Deb – – Wa-E + + Bank – + Deb – – Wa-E + 1 Anfangsbestand 300 0 300 0

Kundenrechnung an C

«Normale» (ausführlichere)

2

400

Rücksendung von

C 40

Nachträglicher

Rabatt an C 10

Skontoabzug Rechnung

von C 7

Zahlung

Kundenrechnung von C 343

Kundenrechnung

an D 150

Anpassung

Rechnungsbestand

an

n Beispiel Anpassung über mehrere Jahre (Warenverkauf)

Geschäftsjahr 1 «Normale» (ausführlichere) Buchhaltung

2 Ausgang Kundenrechnung an E 20

3 Zahlung Kundenrechnung von E 20

4 Ausgang Kundenrechnung an F 30

5 Anpassung an Rechnungsbestand

6 Saldo Geschäftsjahr 2 «Normale» (ausführlichere) Buchhaltung

2 Ausgang Kundenrechnung an E 40

3 Zahlung Kundenrechnung von E 30

4 Ausgang Kundenrechnung an F 40

5 Anpassung an Rechnungsbestand

6 Saldo

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 23

Offen-Posten-Buchhaltung Nr. Geschäftsfall Buchung (Soll / Haben) 1020 1100 3200 Buchung (Soll / Haben) 1020 1100 3200 + Bank – + Deb – – Wa-E + + Bank – + Deb – – Wa-E + 1 Anfangsbestand 50 0 50 0

Offen-Posten-Buchhaltung Nr. Geschäftsfall Buchung (Soll / Haben) 1020 1100 3200 Buchung (Soll / Haben) 1020 1100 3200 + Bank – + Deb – – Wa-E + + Bank – + Deb – – Wa-E +

1 Anfangsbestand

11 OP-Listen mit Debitoren- und Kreditorenbuchhaltung

n Überwachung der Eingangs- und Ausgangsrechnungen

Eine Unternehmung muss grundsätzlich über die notwendige Liquidität verfügen, um ihre fälligen Rechnungen fristgerecht bezahlen zu können. Deshalb sollten die flüssigen Mittel sorgfältig geplant werden, um keine teuren Bankkredite in Anspruch nehmen zu müssen.

Dazu bietet die Finanzbuchhaltung einen Überblick: einerseits über die noch offenen Verpflichtungen (Schulden, Eingangsrechnungen) und andererseits über die fälligen Forderungen (Guthaben, Ausgangsrechnungen).

Wenn wir unsere Eingangsrechnungen nicht termingerecht bezahlen können, verzichten wir gegebenenfalls auf mögliche Skontoabzüge oder müssen sogar zusätzlich zum Rechnungsbetrag allfällige Mahngebühren bezahlen. Zudem steht durch mehrmalige Mahnungen der Ruf unserer Unternehmung auf dem Spiel: Wenn wir Lieferantenrechnungen ständig zu spät bezahlen, könnten die Lieferanten vermuten, dass wir in Zahlungsschwierigkeiten stecken; im schlimmsten Fall werden unsere Lieferanten uns nicht mehr beliefern. Der Sicherstellung der Liquidität dient auch die Kontrolle über die Fälligkeit unserer Ausgangsrechnungen. Nur wenn unsere Kunden fristgerecht bezahlen, fliessen uns die notwendigen flüssigen Mittel zu. Eine Übersicht über die ausstehenden Zahlungen ermöglicht es uns auch, rechtzeitig Zahlungserinnerungen oder Mahnungen zu verschicken (vgl. Seite 25).

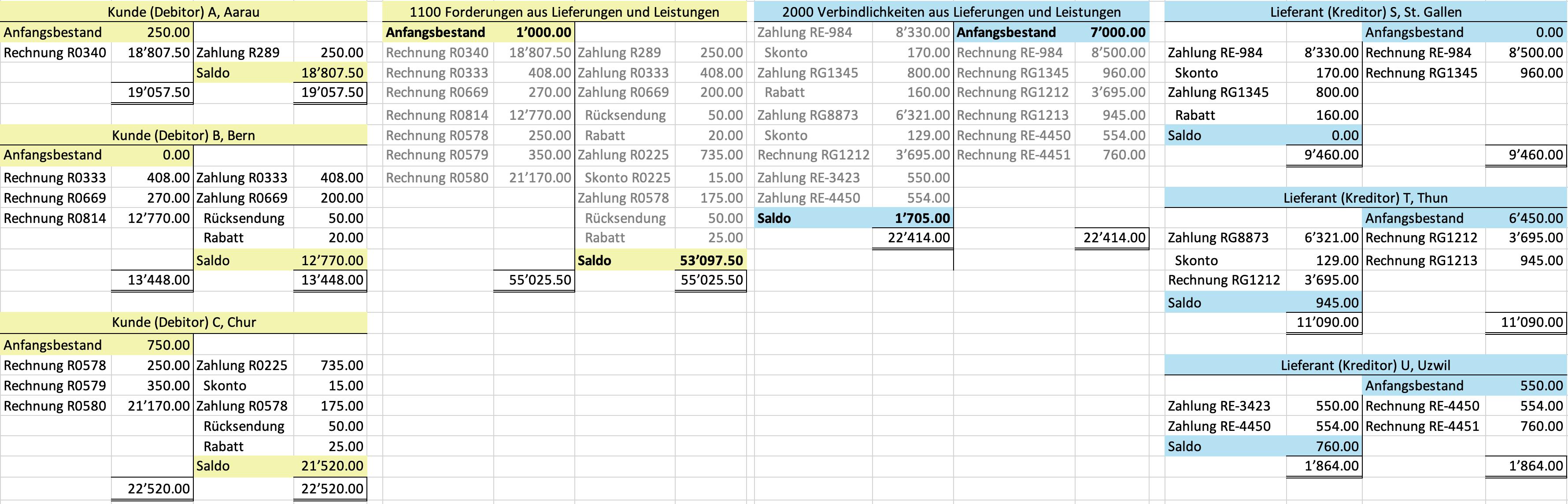

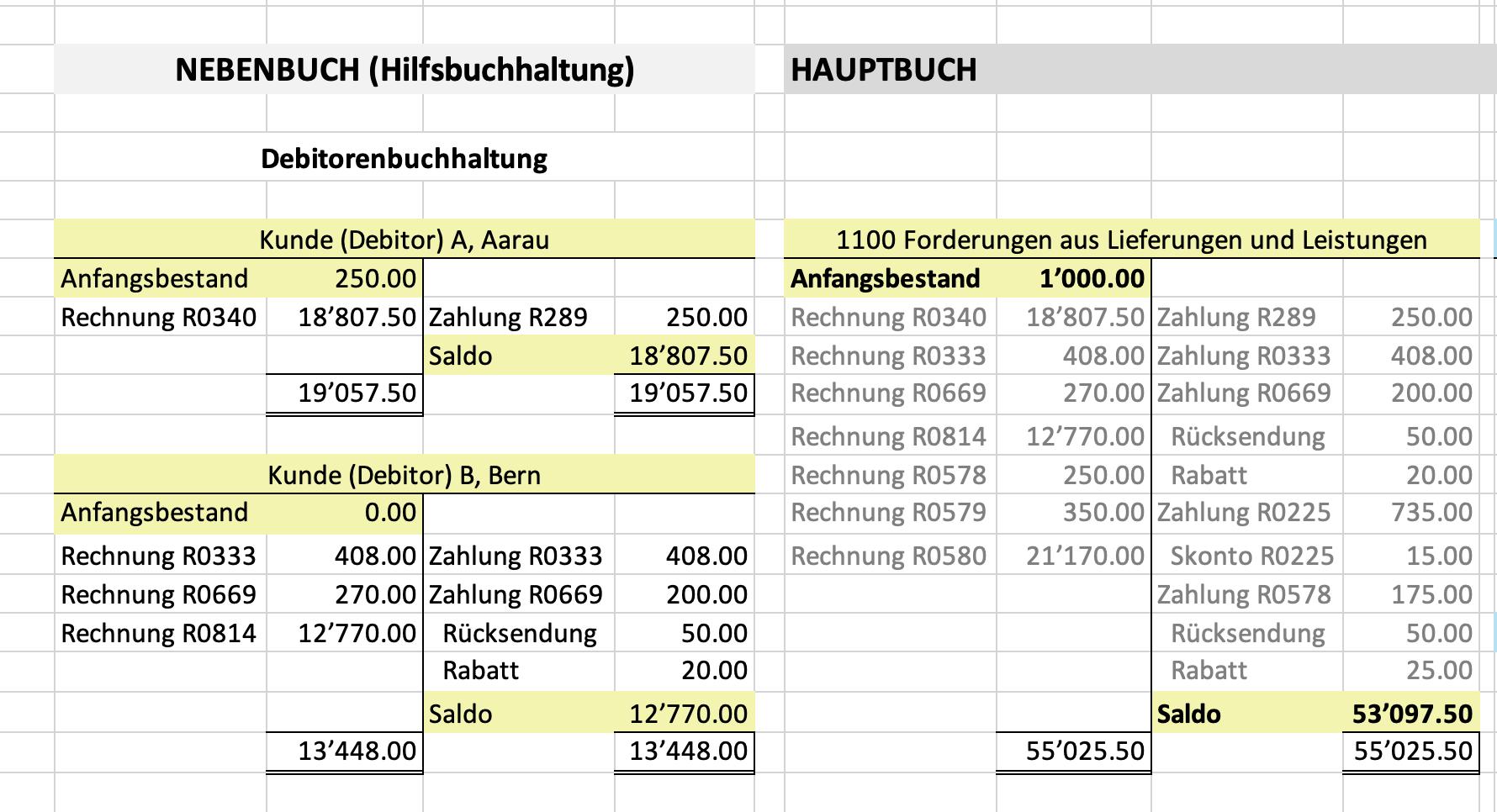

Kleine Unternehmungen mit wenigen Kunden und Lieferanten können zur Kontrolle ihrer offenen Rechnungen die Ordner offene Debitoren und offene Kreditoren regelmässig, z.B. einmal wöchentlich, durchsehen. Sobald allerdings die Anzahl der Kunden und Lieferanten eine gewisse Grösse erreicht, ist eine systematische Durchsicht der Ordner eher mühsam und wenig übersichtlich. Für Unternehmungen mit hunderten von Kunden und Lieferanten ist eine Überwachung mit Ordnern gar nicht mehr praktikabel. Um die vielen verschiedenen Informationen im Zusammenhang mit den Rechnungen von Kunden und Lieferanten zu behalten, führen diese Unternehmungen in der Praxis für jeden einzelnen Kunden (Debitor) und jeden einzelnen Lieferanten (Kreditor) ein eigenes Konto.

n Hauptbuch und Nebenbücher

Die Buchhaltungssoftware überträgt grundsätzlich alle Einträge aus dem Buchungsjournal automatisch in die betreffenden Konten (jeweils auf die Soll-bzw. die Habenseite). Das Verzeichnis aller Konten nennt man Hauptbuch

Einzelne Konten aus dem Hauptbuch können allerdings durch die Flut an Informationen unübersichtlich werden. Dies betrifft insbesondere den Geschäftsverkehr mit einzelnen Kunden und/oder Lieferanten. Um diesen Geschäftsverkehr besser überblicken zu können, führt man deshalb für diese beiden Gruppen je individuelle (oder personalisierte) Einzelkonten. Diese Einzelkonten werden in sogenannten Nebenbüchern geführt, wir unterscheiden:

n Einzelkonten für Kunden in der Debitorenbuchhaltung, diese Konten enthalten die Forderungen (Guthaben) aus Lieferungen und Leistungen. n Einzelkonten für Lieferanten in der Kreditorenbuchhaltung, mit unseren Verbindlichkeiten (Schulden) aus Lieferungen und Leistungen. Die Eintragungen in diesen Nebenbüchern werden wiederum automatisch in die entsprechenden «Sammelkonten» des Hauptbuches übertragen.

Durch solche detailliert geführte Einzelkonten erhält man aussagekräftigere Informationen und kann die Veränderung des betreffenden Hauptkontos (Forderungen aus Lieferungen und Leistungen bzw. Verbindlichen aus Lieferungen und Leistungen) besser verstehen.

Es ist für Unternehmungen mit vielen Kunden auch möglich, lediglich die Debitorenbuchhaltung mittels Einzelkonten zu führen (um damit die offenen Kundenrechnungen systematisch zu überwachen), während der Verkehr mit eher wenigen Lieferanten nach der Methode der Offen-Posten-Buchhaltung erfasst wird.

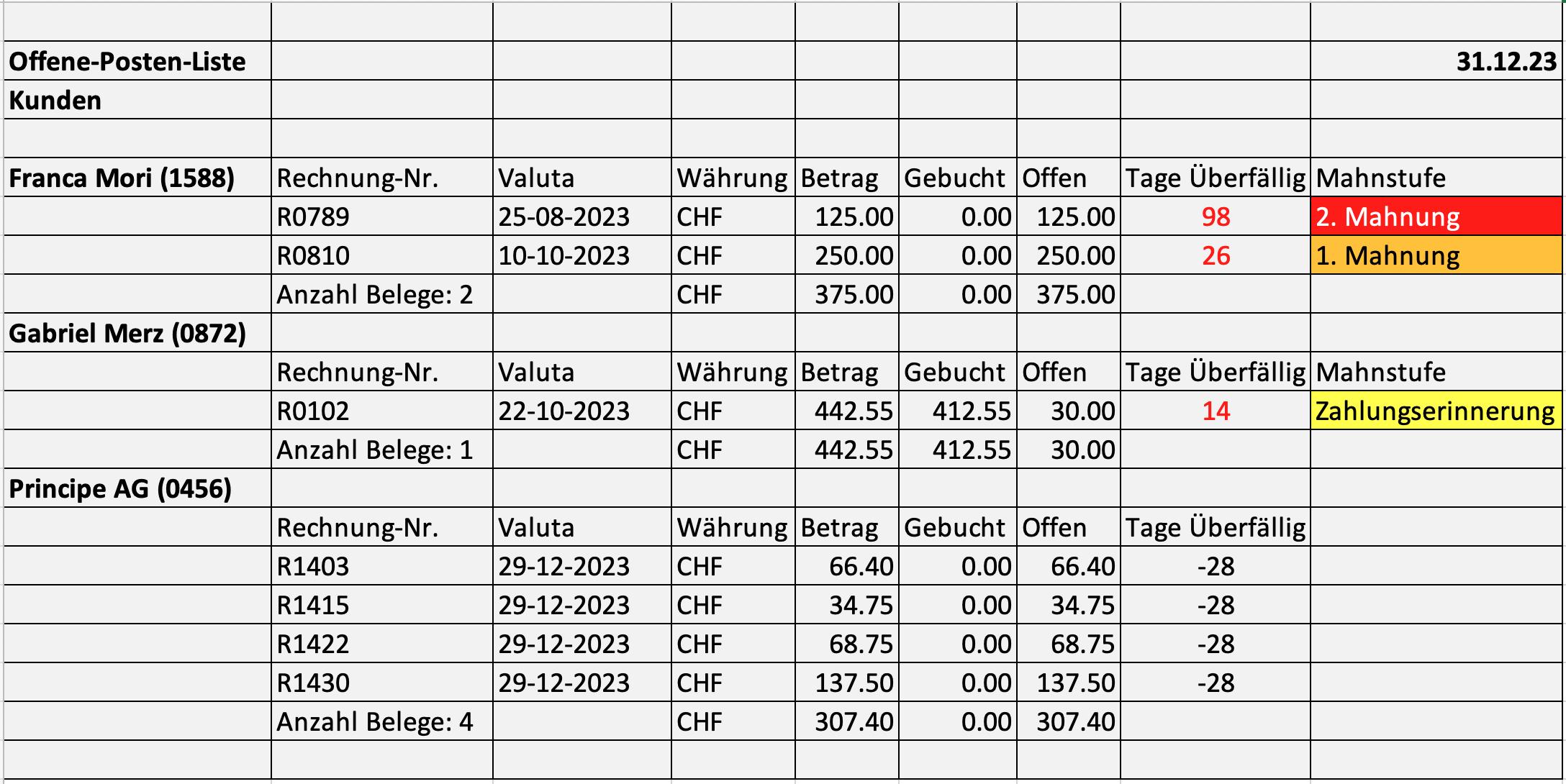

n OP-Listen

Für den Überblick über die offenen Posten wird man aus der Buchhaltungssoftware eine Liste der offenen Posten (OP-Liste) generieren. Eine solche Liste enthält die Rechnungsnummer, das Rechnungsdatum, die offenen Beträge und die Zahlungsfristen sowie die gegebenenfalls bereits ausgelösten Mahnungen

w OP-Liste per 31.12.2023 mit Mahnstufen

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 24

n Debitorenbuchhaltung

In einer Debitorenbuchhaltung wird der Geschäftsverkehr mit den einzelnen Kunden (Debitoren) in jeweils individuellen Einzelkonten erfasst Gleichzeitig werden die Einträge in diesen Einzelkonten (automatisch) im Hauptbuch der Finanzbuchhaltung im Aktivkonto 1100 «Forderungen aus Lieferungen und Leistungen» verbucht. Das Konto 1100 der Finanzbuchhaltung zeigt damit das zusammengefasste Guthaben gegenüber allen Debitoren (Kunden).

Nebenbuch (Hilfsbuchhaltung)

Debitorenbuchhaltung

Hier werden sämtliche Vorgänge für jeden Kunden separat nachgeführt.

Die Informationen zu jedem Kunden können im Einzelkonto einfach ermittelt werden.

n Kreditorenbuchhaltung

Analog wird der Geschäftsverkehr mit den Lieferanten (Kreditoren) über Einzelkonten in der Kreditorenbuchhaltung geführt. Die Einträge in diesen Einzelkonten werden automatisch ins Passivkonto 2000 «Verbindlichkeiten aus Lieferungen und Leistungen» übertragen. Und somit weist das Konto 2000 im Hauptbuch der Finanzbuchhaltung (zusammengefasst) die gesamten Schulden gegenüber allen Kreditoren (Lieferanten) aus.

Hauptbuch

Im Hauptbuch findet man alle Einträge im Zusammenhang mit den Konten:

1100 Forderungen aus Lieferungen und Leistungen (Debitoren)

2000 Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren)

Informationen zu den offenen Posten einzelner Kunden oder Lieferanten sind in diesen beiden Konten nur sehr aufwändig zu ermitteln.

Nebenbuch (Hilfsbuchhaltung) Kreditorenbuchhaltung

Hier werden sämtliche Vorgänge für jeden Lieferanten separat nachgeführt.

Die Informationen zu jedem Lieferanten können im Einzelkonten einfach ermittelt werden.

w Zusammenhang Hauptbuch und Nebenbücher in einer Debitoren- und Kreditorenbuchhaltung

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 25

12 Inkasso, Mahnwesen, Betreibung und Factoring

n Inkasso und Zahlungsmoral

Eigentlich ist alles klar: Gemäss Kaufvertragsrecht (Art. 184 ff. OR) müssen Lieferungen sofort bezahlt werden. Rechnungen sind damit innerhalb der gesetzten Zahlungsfrist (häufig 10, 20 oder 30 Tage) zu begleichen. Der Einzug von Rechnungen, auch als «Inkasso» bezeichnet, verläuft in vielen Fällen allerdings nicht ganz problemlos und ist deshalb mit einem gewissen Aufwand verbunden, wie der folgende Artikel zeigt:

Gemäss einer Studie (EOS, 2022) hat sich die Zahlungsmoral, also der Anteil verspäteter und uneinbringlicher Forderungen, in Europa seit 2019 verschlechtert. Bei etwa jedem fünften Unternehmen führt diese Entwicklung zu Existenzängsten. Als Folge dieser Zahlungsverzögerungen gaben 42 Prozent der europäischen Unternehmen an, selbst mit Liquiditätsengpässen zu kämpfen. 51 Prozent leiden unter Gewinneinbussen. Dadurch musste knapp ein Drittel der Unternehmen ihre Investitionen reduzieren (30 Prozent) und Preise erhöhen (28 Prozent). Entsprechend pessimistisch blicken die Unternehmen in die Zukunft. So gehen in Europa und Deutschland je 24 Prozent der Befragten davon aus, dass sich die Zahlungsmoral negativ entwickeln wird.

Eine Studie für die Schweiz (Dun & Bradstreet, 2022) zeigt folgendes Bild:

Schweizer Firmen haben ihre Rechnungen

2022 etwas pünktlicher bezahlt. Die Zahl der verspäteten Rechnungen sank auf 19,0 Prozent von 19,7 Prozent im Vorjahreszeitraum, wie die Schweizer Tochter der Wirtschaftsauskunftei Dun & Bradstreet am Donnerstag mitteilte.

Die durchschnittliche Verzugszeit von Rechnungen stieg jedoch um 1,6 Tage auf knapp 15 Tage an. Für die Erhebung wertete Dun & Bradstreet monatlich mehr als eine Million Rechnungen zwischen Firmen aus, mit deren Hilfe es auch einen Frühindikator für Liquiditätsprobleme erstellt.

Die beste Zahlungsmoral haben Firmen in Uri, Obwalden und Appenzell Innerrhoden, wo nur jede zehnte Rechnung zu spät beglichen wurde. Am schlechtesten schneidet Basel-Stadt ab, hier waren fast 40 Prozent der Rechnungen überfällig. Auch im Tessin, Zug und Schaffhausen hatte fast jede vierte Rechnung Verzug.

Einzelhandel (36%) und Autogewerbe (32%) waren die Branchen mit der schlechtesten Zahlungsmoral. Am anderen Ende stehen Firmen aus dem Handwerk, Bergbau sowie Finanzen und Versicherungen, die nur mit jeder zehnten Rechnung zu spät dran waren. (https://www.nau.ch/news/schweiz/zahlungsmoral-der-schweizer-firmen-verbessert-sich-etwas66264019 / 28.12.2022)

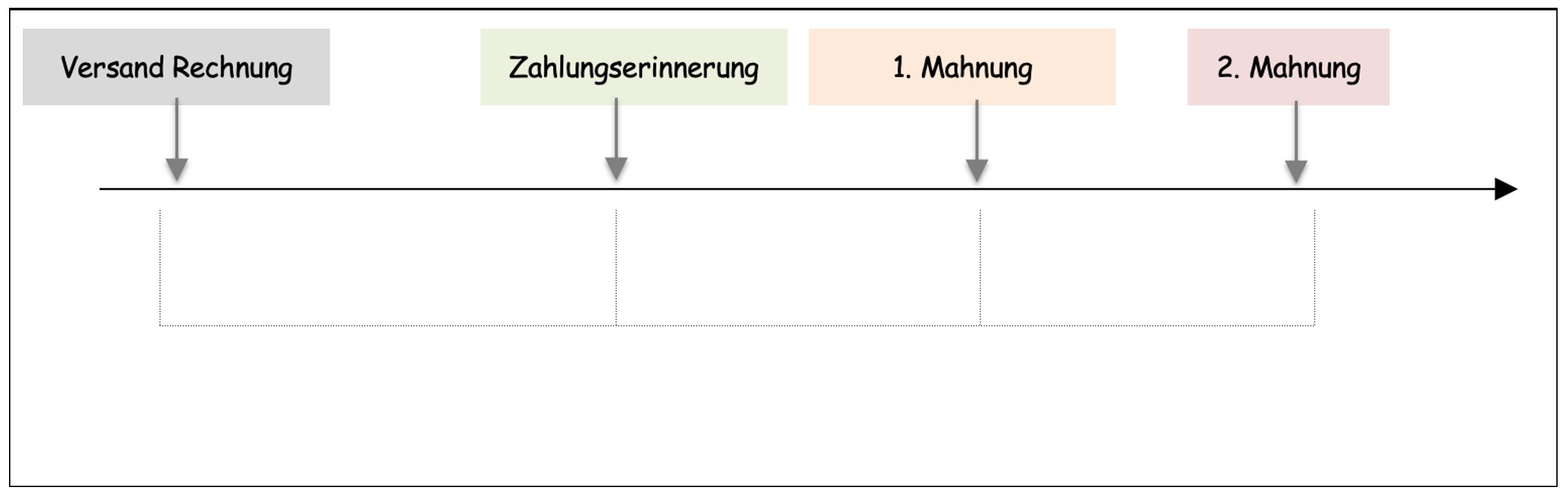

n Mahnstufen – Mahnen mit System

Ein professionelles Forderungsmanagement und Mahnwesen reduziert Ausfälle von Debitoren (Verluste durch Zahlungsunfähigkeit der Kunden), stellt das rechtzeitige Eingehen von Forderungen und damit auch die eigene Liquidität sicher. Die Schreinerei Koller hat beispielsweise folgende Grundsätze festgehalten:

Schreinerei Koller – unser Mahnsystem

«Wir erwähnen in unseren ausgehenden Rechnungen immer ein Zahlungsziel von 20 Tagen. Wenn ein Kunde unser Zahlungsziel nicht eingehalten hat, erinnern wir ihn zunächst an die ausstehende Zahlung. Diese Zahlungserinnerung versenden wir nach 10 Tagen. In der Zahlungserinnerung setzen wir jeweils eine Nachfrist von nochmals 20 Tagen.

Falls die Zahlung auch nach der in der Zahlungserinnerung gesetzten Nachfrist nicht erfolgt, versenden wir nach weiteren 10 Tagen eine erste Mahnung mit einer Nachfrist von 15 Tagen Beim ersten Mahnschreiben erheben wir noch keine Mahngebühren oder Verzugszinsen, jedoch erwähnen wir diese Mahnkosten, falls die Zahlung innerhalb der zweiten Nachfrist nicht eingehen sollte. Als Mahnkosten verrechnen wir einerseits Mahngebühren von pauschal CHF 25.– für unsere Umtriebe sowie Verzugszinsen von 5% Jahreszins (gemäss Art. 106 Abs. 1 OR) seit der in der Zahlungserinnerung gesetzten ersten Nachfrist.

Sollte die Zahlung immer noch nicht eingegangen sein, versenden wir nach 7 Tagen eine zweite und letzte Mahnung. In diesem zweiten Mahnschreiben stellen wir die erwähnten Mahngebühren und die Verzugszinsen in Rechnung und setzen eine letzte Nachfrist von 10 Tagen. Falls die Zahlung bis zu dieser letzten Nachfrist nicht eingehen sollte, übergeben wir die Rechnung einem Inkassounternehmen, welche für die Forderung notfalls ein Betreibungsverfahren nach dem Schuld- und Konkursgesetz einleiten wird.»

Wie viele Tage vergehen bei der Schreinerei Koller bis sie ihr Geld erhält, wenn ein Kunde seine offene Rechnung erst am letzten Tag, der in der zweiten Mahnung gesetzten Nachfrist bezahlt? Finden Sie die von der Unternehmung gesetzten Fristen zu lang, zu kurz oder gerade richtig?

w Mahnsystem Schreiner Koller

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 26

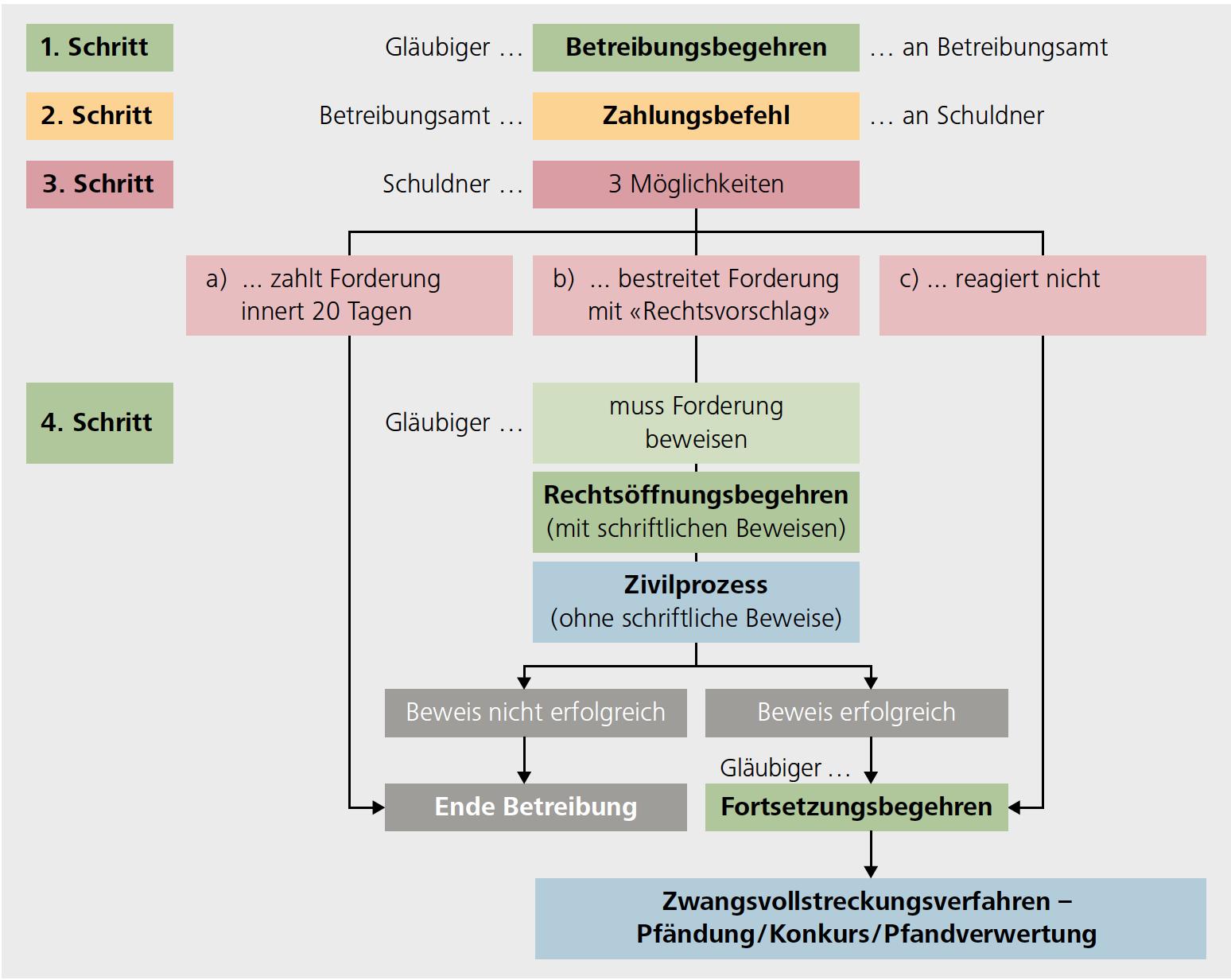

n Betreibung – Inkasso mit Unterstützung des Staates

Wenn ein Kunde trotz Mahnung nicht bezahlt, kann ein Betreibungsverfahren eingeleitet werden. Den ersten Schritt muss dabei der Gläubiger1 machen, indem er ein Betreibungsbegehren am Wohnsitz des Schuldners einreicht bzw. am Sitz der zu belangenden Gesellschaft. Das Betreibungsamt überprüft das Betreibungsbegehren auf seine Vollständigkeit und stellt dem Schuldner anschliessend einen Zahlungsbefehl zu.

Der Zahlungsbefehl beinhaltet die Aufforderung, dem Gläubiger den Forderungsbetrag samt den Kosten für die Betreibung zu bezahlen. Bereits bei der Zustellung eines Zahlungsbefehls kann der Schuldner auf dem Zahlungsbefehl schriftlich vermerken, dass er die Forderung teilweise oder ganz bestreitet. Diese Erklärung, Rechtsvorschlag genannt, muss in der Regel nicht begründet werden.

Wenn im Einleitungsverfahren der Betreibung festgestellt wird, dass die Forderung zu Recht besteht, kann der Gläubiger – wieder mit einem Kostenvorschuss – die Fortsetzung der Betreibung fordern.

Schuldner, die nicht im Handelsregister eingetragen sind, unterliegen grundsätzlich der Betreibung auf Pfändung. Bei einer Pfändung werden so viele Vermögenswerte des Schuldners wie zur Deckung der Schulden nötig, amtlich beschlagnahmt und versteigert. Für den nicht gedeckten Teil seiner Forderung erhält der Gläubiger einen Verlustschein. Mit einem Verlustschein aus Pfändung kann der Gläubiger eine spätere Betreibung des Schuldners leichter durchführen.

Schuldner, die im Handelsregister eingetragen sind, werden auf Konkurs betrieben. Beim Konkurs wird, im Gegensatz zur Pfändung bzw. Pfandverwertung, das gesamte Vermögen des Schuldners (mit Ausnahme des Existenzminimums) amtlich beschlagnahmt und verwertet. Juristische Personen, wie z.B. eine GmbH oder eine Aktiengesellschaft werden durch einen Konkurs wirtschaftlich und rechtlich aufgelöst. Wenn in einem Konkurs der Erlös nicht ausreicht, alle Forderungen voll zu decken, wird er im Verhältnis der Forderungsbeträge auf die Gläubiger verteilt. Diese Restanteile, in Prozenten der ursprünglichen Forderung, werden als Konkursdividenden bezeichnet. Für den ungedeckten Teil der Forderung erhält der Gläubiger einen Konkursverlustschein Bei der Betreibung von juristischen Personen (z.B. GmbH oder AG) ist ein Konkursverlustschein wertlos, weil die Firma mit dem Konkurs im Handelsregister gelöscht und damit rechtlich aufgelöst wird.

n Inkassounternehmen und Factoring-Institute

Nach erfolglosen Mahnungen übergeben viele Unternehmungen ihre offenen Posten an ein Inkassounternehmen Die Forderungen gehören dabei rechtlich immer noch der abtredenden Unternehmung. Das Inkassounternehmen kümmert sich lediglich um das weitere Inkasso inkl. Betreibung und verrechnet dafür je nach Forderungshöhe ein Erfolgshonorar zwischen 4 bis 15%. Diese Inkassospesen bilden für die Unternehmung zwar eine Erlösminderung, dafür kann sich das Unternehmen um die guten Kunden kümmern.

w Übersicht Einleitungsverfahren einer Betreibung

Während es beim Inkasso vor allem um die Eintreibung überfälliger Rechnungen geht, verkaufen Unternehmungen beim Factoring ihre Forderungen aus Lieferungen und Leistungen an ein Factoring-Institut. Das Institut, der «Factor», wird dadurch Eigentümerin der entsprechenden Forderungen und übernimmt in der Folge die ganze Zahlungsabwicklung, das Mahnwesen und das Inkasso sowie auch das Risiko von Zahlungsausfällen. Für diese Dienstleistung bezahlt eine Unternehmung dem Finanzdienstleister die sogenannte Factoring-Gebühr zwischen 2 und 4%, je nach Grösse der Gesamtforderung. Die Unternehmung erhält den Forderungsbetrag abzüglich der Factoring-Gebühr, was sich umgehend positiv auf die Liquidität auswirkt.

1 Gläubiger = besitzt gegenüber einer anderen Partei einen Anspruch, z.B. eine Geldforderung.

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 27

n Verbuchung von Inkassospesen und Verlusten auf Forderungen

Die Aufwände im Zusammenhang mit dem Inkasso, die Verluste auf Forderungen sowie die Verzugszinsen werden in verschiedenen Kontenklassen verbucht:

• Mahngebühren werden als Erlösminderungen im Konto 3804 Inkassospesen verbucht

• Verlustscheine werden als Erlösungsminderung im Konto 3805 Verluste auf Forderungen (Debitorenverluste) verbucht.

• Factoring-Gebühren werden als betrieblicher Aufwand im Konto 6551 Inkassospesen verbucht

• Verzugszinsen werden als Finanzertrag im Konto 6950 Finanzertrag verbucht.

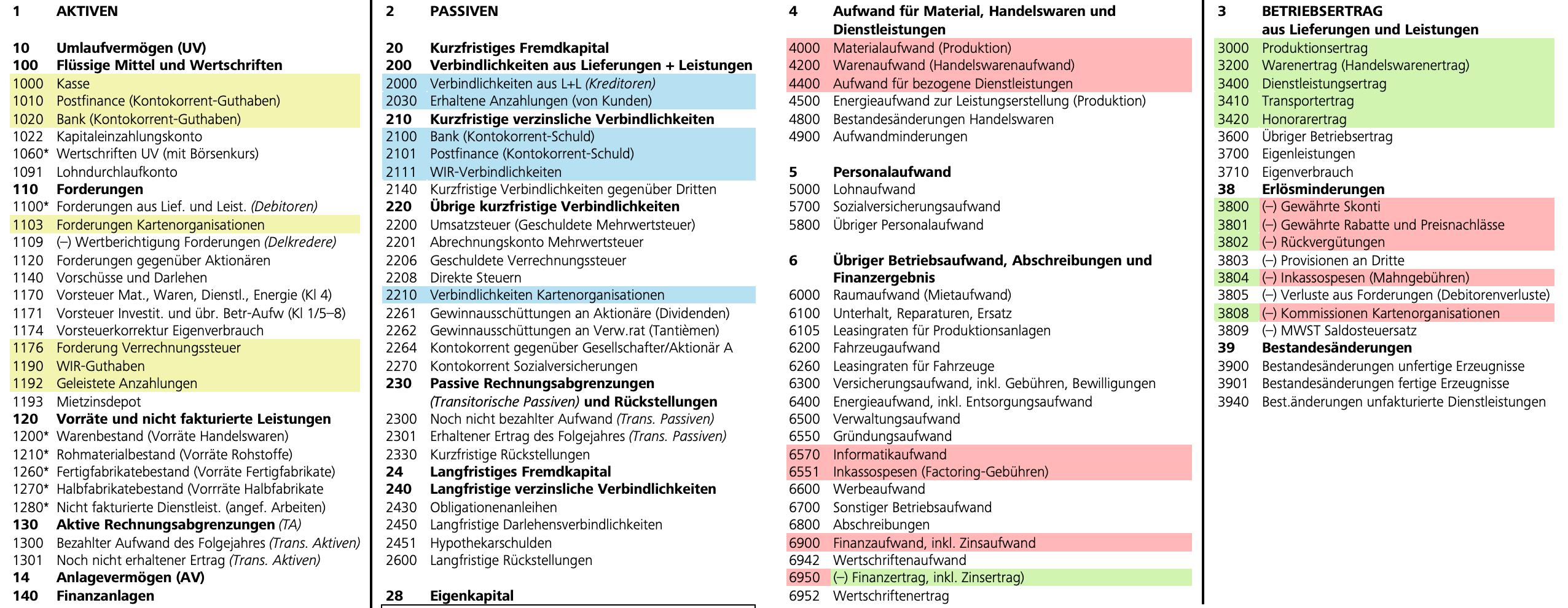

Aufwände ERFOLGSRECHNUNG 01.01. – 31.12.2023

4 Aufwand für Material, Handelswaren und Dienstleistungen

3 BETRIEBSERTRAG aus Lieferungen und Leistungen

4000 Materialaufwand (Produktion) 3000 Produktionsertrag

4200 Handelswarenaufwand (Warenaufwand) 3200 Handelswarenertrag (Warenertrag)

4400 Aufwand für bezogene Dienstleistungen 3400 Dienstleistungsertrag

5 Personalaufwand 3420 Honorarertrag

6 Übriger Betriebsaufwand, Abschreibungen und Finanzergebnis 38 Erlösminderungen

6100 Raumaufwand 3800 (–) Gewährte Skonti

6200 Fahrzeugaufwand 3801 (–) Gewährte Rabatte und Preisnachlässe

6300 Versicherungsaufwand 3802 (–) Rückvergütungen

6400 Energieaufwand 3803 (–) Provisionen an Dritte

6500 Verwaltungsaufwand 3804 (–) Inkassospesen (Mahngebühren)

n Nachträgliche Zahlung von bereits abgeschriebenen Forderungen

Wenn eine Kundin eine von uns bereits als abgeschrieben verbuchte Forderung doch noch bezahlt, wird dies immer in zwei Buchungssätzen berücksichtigt:

1. Buchungssatz: In einem ersten Schritt wird die ursprüngliche Forderung (in der Höhe der nachträglichen Zahlung) wieder erstellt, man sagt auch «reaktiviert».

2. Buchungssatz: Nach der Reaktivierung der Forderung wird der Zahlungseingang verbucht.

Erträge

Beim Abschluss der Buchhaltung soll der Erfolg periodengerecht ausgewiesen werden, d.h. im Betriebsergebnis der mehrstufigen Erfolgsrechnung sollen die Aufwände und Erträge des laufenden Geschäftsjahres einander gegenübergestellt werden. Aufwände und Erträge aus früheren Geschäftsjahren sollen in der Kontenklasse 8 als periodenfremde Erträge ausgewiesen werden.

Notieren Sie die Buchungssätze zu den folgenden Beispielen.

n Beispiel Metall AG, nachträgliche Zahlung eines Verlustscheins Am 15.01. wird das Betreibungsverfahren abgeschlossen. Wir erhalten vom Betreibungsamt einen Verlustschein von 20.

Fall A: Die nachträgliche Zahlung der Kundin trifft noch im gleichen Geschäftsjahr ein, in welchem wir die Forderung abgeschrieben haben. In diesem Fall ist das Konto 3805 Verluste auf Forderungen entsprechend anzupassen.

6551 Inkassospesen (Factoring-Gebühren) 3805 (–) Verluste aus Forderungen (Debitorenverluste)

6600 Werbeaufwand

6700 Sonstiger Betriebsaufwand

6800 Abschreibungen und Wertberichtigungen

6900 Finanzaufwand

6950 (+) Finanzertrag (Verzugszinsen)

8 Betriebsfremder, ausserordentlicher, einmaliger oder periodenfremder Aufwand und Ertrag

8000 Betriebsfremder Aufwand

8100 Betriebsfremder Ertrag

8500 Ausserordentlicher, einmaliger oder periodenfremder Aufwand

8510 Ausserordentlicher, einmaliger oder periodenfremder Ertrag

8900 Direkte Steuern (juristische Personen)

w Erfolgskonten im Zusammenhang mit dem Inkasso

Fall B: Die nachträgliche Zahlung der Kundin trifft in einem späteren Geschäftsjahr ein.

Datum Geschäftsfall Buchung (Soll / Haben) mit Betrag

15.01.2023 Metall AG, Abschluss Betreibung, Verlustschein 20

Fall A: 16.12.2023 Metall AG, Zahlung Verlustschein 5

Fall B: 01.03. 2025 Metall AG, Zahlung Verlustschein 5

2 Brennpunkt Rechnungswesen

– mit Swiss21 Seite 28

Waren- und Zahlungsverkehr

n Beispiel Beratungsunternehmung

Wie lauten die Buchungen für die folgenden Geschäftsfälle?

Datum Geschäftsfall Buchung (Soll / Haben), Betrag

15.01. Versand Rechnung an Kunde A

Rechnungsbetrag CHF 2’000

Zahlungsziel 20 Tage

15.02. Zahlungserinnerung an Kunde A

Rechnungsbetrag CHF 2’000

Zahlungsziel 20 Tage

15.03. Mahnung an Kunde A

Rechnungsbetrag CHF 2’000

Zahlungsziel 15 Tage

07.04. Letzte Mahnung an Kunde A

Rechnungsbetrag CHF 2’000

Mahngebühren CHF 25

Zahlungsziel 10 Tage

17.04. Zahlungseingang Bankkonto

Zahlung Kunde A CHF 2’025

01.08. Zahlungsbefehl an Kunde B

Rechnungsbetrag CHF 2’500

Kostenvorschuss CHF 70

Verzugszinsen CHF 13

20.10. Bankgutschrift Betreibungsamt

Konkursdividende CHF 1’803

Verlustschein CHF 780

01.11. Nach erfolgloser Mahnung übergeben wir die offene Rechnung unseres Kunden C dem Inkassounternehmen

Rechnungsbetrag CHF 10’000

Erfolgshonorar 5%

20.12. Überweisung des Inkassounternehmens

Inkasso Rechnung Kunde C CHF 10’000

abzgl. 5% Erfolgshonorar CHF 500

Bankgutschrift CHF 9’500

22.12. Bankgutschrift unseres Factors

Abgetretene Forderungen CHF 45’000

Abzgl. Factoring-Gebühr CHF 1’500

n Beispiel Malergeschäft

Wie lauten die Buchungen für die folgenden Geschäftsfälle?

Datum Geschäftsfall Buchung (Soll / Haben), Betrag

15.01. Versand Rechnung an Kunde Z

Rechnungsbetrag CHF 2’000

Zahlungsziel 20 Tage

15.02. Telefon mit Kunde Z, Vereinbarung

1. Teilzahlung CHF 500

Restzahlung (15.06.) CHF 1’500

16.03. Kundin T (Werbeagentur), Malerarbeiten Büro

Rechnungsbetrag CHF 7’000

Zahlungsziel 16.04.

16.04. Telefon mit T (Werbeagentur), Liquiditätsprobleme, Vereinbarung: Rechnungsbetrag CHF 7’000

Teilzahlung (Bank) CHF 2’000

Restzahlung Verrechnung mit Gestaltung Werbebroschüre für Malergeschäft CHF 5’000

15.06 Telefon mit Kunde Z, Vereinbarung

2. Teilzahlung CHF 600

Rest wird abgeschrieben CHF 900

18.08 Kunde X, Übergabe Forderung an Inkassounternehmen

Rechnungsbetrag CHF 10’000

20.09. Kunde Y, Versand letzte Mahnung mit Zahlungsziel 30.09. und Androhung Betreibung

15.10. Kunde S ist wieder zu Vermögen gekommen. Zahlungseingang für Verlustschein CHF 850 (aus Betreibung von 3 Jahren)

15.12. Telefon mit Kunde Z, hat geerbt und kann Restforderung bezahlen

3. Teilzahlung CHF 900

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 29

13 Digitales Ökosystem Zahlungsverkehr

n Ökosysteme in der Natur

Der Begriff Ökosystem stammt ursprünglich aus der Biologie. Ein Ökosystem besteht aus zwei Elementen:

n Ein bestimmter Lebensraum, z.B. eine Flusslandschaft, ein Wüstengebiet, eine Moorlandschaft, der Regenwald im Amazonas.

n Verschiedene Lebewesen, die miteinander in dieser Landschaft leben.

n Ökosysteme in der Wirtschaft

In der Wirtschaft spricht man im Zusammenhang mit Unternehmungen auch von Ökosystemen (Business Ecosystems), welche aus den folgenden beiden Elementen bestehen: n Partnerschaften von Unternehmungen, die zusammenarbeiten, um ein Produkt oder eine Dienstleistung bereitzustellen, welche jede Unternehmung für sich alleine nicht anbieten könnte.

n Ein Umfeld, in welchem die Unternehmungen miteinander produktiv interagieren können.

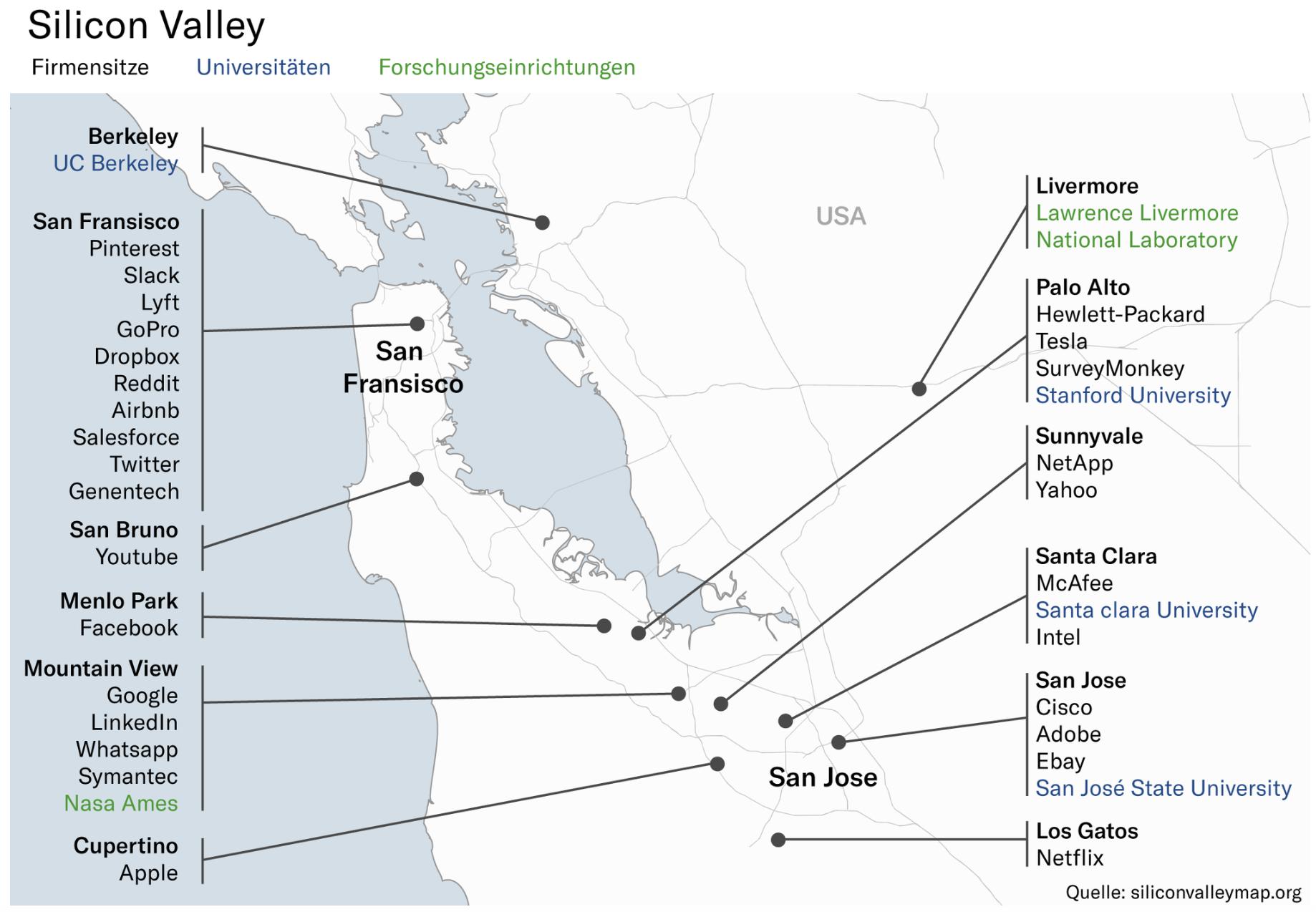

Im Silicon Valley, einem Tal südlich von San Francisco, haben fast alle wichtigen amerikanischen IT-Unternehmungen ihren Firmensitz. Offensichtlich bildet das Silicon Valley ein Umfeld, in welchem sich Unternehmertum besonders gut entwickeln kann und viele neue Unternehmungen gegründet werden.

w Schaubild Ökosystem

Funktionsfähige Ökosysteme sind von grosser Bedeutung für das Leben auf der Erde. Bei intakten Ökosystemen besteht ein ausgewogenes Verhältnis zwischen den verschiedenen Arten. Sie versorgen uns mit sauberer Luft und sauberem Wasser und sind damit die Grundlage unseres Lebens. Unser Wohlbefinden und auch unser wirtschaftlicher Wohlstand hängen von diesen natürlichen Ökosystemen ab. Ökosysteme werden deshalb als schützenswert betrachtet.

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 30

w «Ökosystem» Silicon Valley

n Zahlungsverkehr als digitales Ökosystem

Den modernen Waren- und Zahlungsverkehr kann man sich ebenfalls als eine Art Ökosystem vorstellen:

n Zum einen sind viele verschiedene Akteure beteiligt: Unternehmungen bieten ihre Produkte vermehrt in Web-Shops an, Konsumenten bezahlen ihre Einkäufe online, Kreditkarten-Organisationen ermöglichen bargeldlose Zahlungen, Banken stellen Kreditkarten zur Verfügung, Finanzdienstleister stellen die Durchführung der Finanztransaktionen sicher, Software-Unternehmungen bieten Buchhaltungsprogramme für die Verbuchung der Waren- und Zahlungsverkehr an.

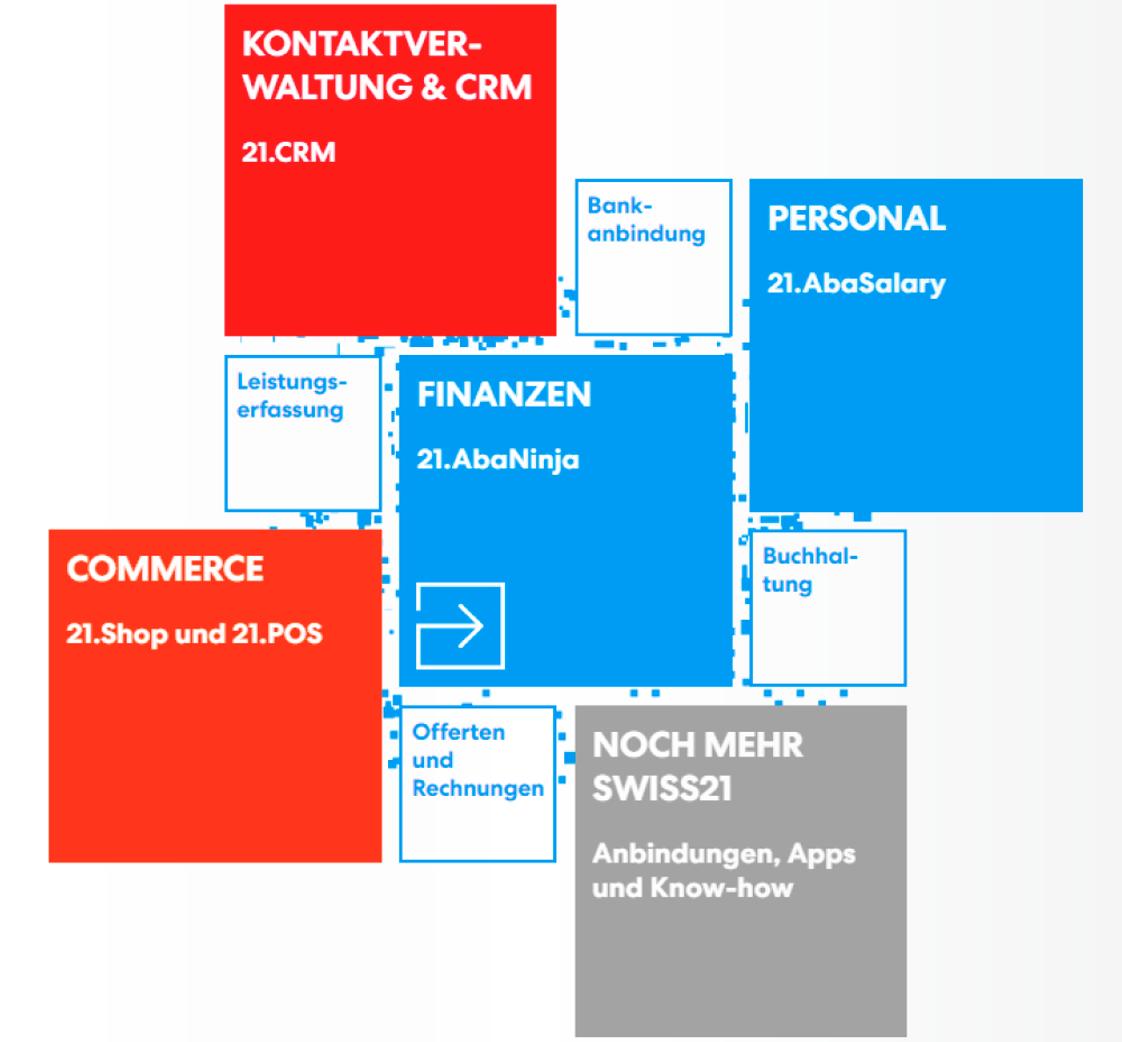

n Zum anderen benötigen diese Akteure auch einen gemeinsamen «Lebensraum», in welchem sie die verschiedenen Informationen einfach und schnell untereinander austauschen können. Dies geschieht auf einer gemeinsamen Plattform.

Ein Beispiel einer solchen Plattform ist Swiss21.org. Auf dieser Plattform können Programme (Applikationen, Apps) verschiedener Unternehmungen Informationen gemeinsam verarbeiten. So werden im Bereich Kontaktverwaltung & CRM sämtliche Kundendaten abgespeichert (21.CRM1), die z.B. bei einem Kauf im Bereich Commerce in einem Web-Shop anfallen (21.Shop und 21. POS2) anfallen. Die Verkäufe und die Zahlungen im Web-Shop werden über eine Bankverbindung im Bereich Finanzen direkt in die Buchhaltungssoftware (21.AbaNinja) übertragen und automatisch verbucht. Ebenso können die Lohnzahlungen für die Mitarbeitenden im Bereich Personal (21.AbaSalary) verbucht werden.

1 CRM (Customer-Relationship-Management) = Kundenbeziehungsmanagement, d.h. systematische Gestaltung der Beziehungen und Interaktionen einer Organisation mit bestehenden und potenziellen Kunden.

2 POS (Point of Sale); elektronisches Zahlungssystem, bei welchem Kunden mithilfe von Plastikkarten am Verkaufsort (Point of Sale) bezahlen können.

w Abb. Beispiel für ein digitales Ökosystem Swiss21.org

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 31

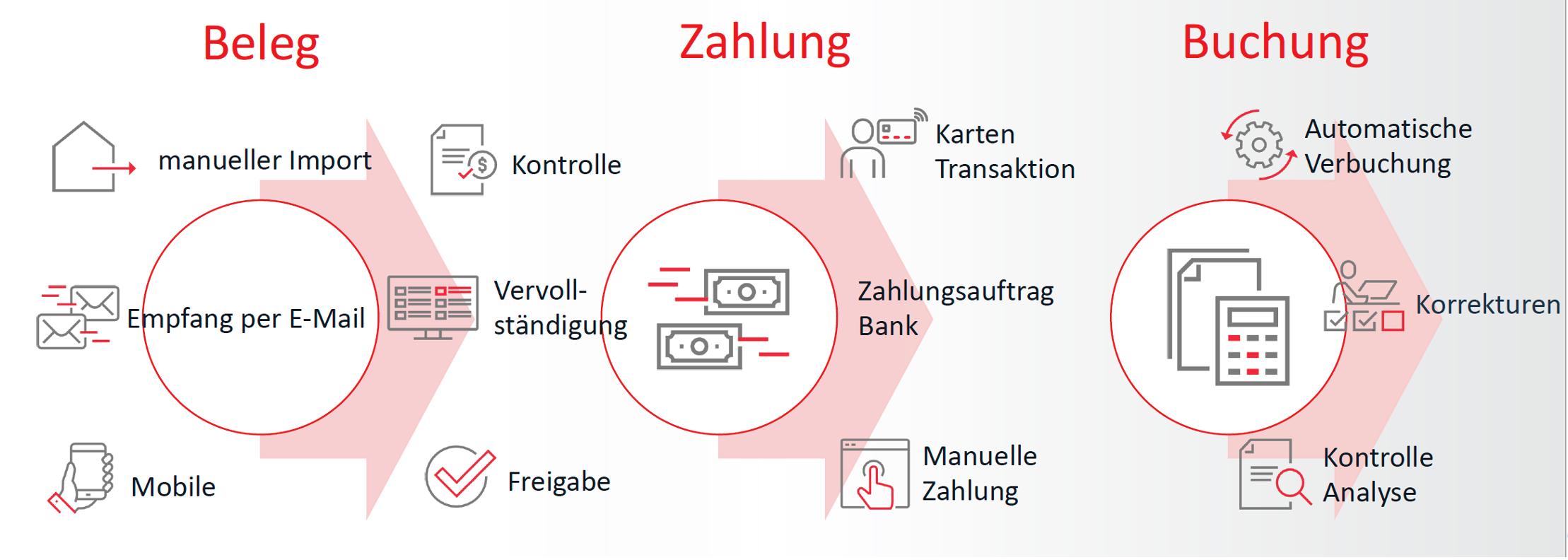

14 Schneller digital – mit Swiss21

In den letzten Jahren wurden viele Tätigkeiten durch digitale Prozesse abgelöst. Dies gilt insbesondere für den Umgang mit Debitoren und Kreditoren.

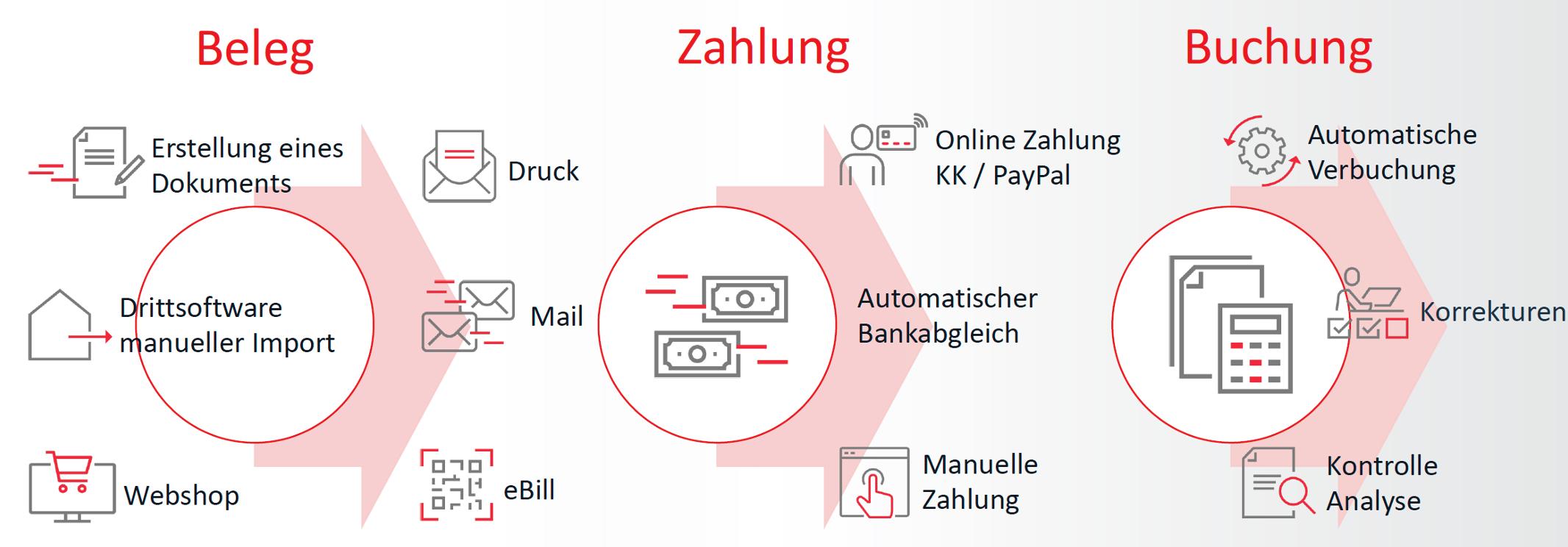

n Digitale Prozesse im Debitorenmanagement

• Kundenrechnungen werden direkt in der Buchhaltungssoftware bzw. bei einem Kauf im Web-Shop automatisch erstellt und werden in der Regel elektronisch zugestellt.

• Die Zahlungen werden über eine Bankverbindung automatisch abgeglichen.

• Die Zahlungseingänge werden automatisch verbucht.

w Digitale Prozesse Kunden (Debitoren), 21.AbaNinja, Swiss21.org

Durch die automatische Verbuchung der Kundenrechnungen und den Bankabgleich der Zahlungen ist die Buchhaltung nach jedem Prozessschritt bereits nachgeführt.

Die ausstehenden Rechnungen unserer Kunden können in Echtzeit analysiert und notwendige Schritte zum Inkasso können zeitgerecht und automatisiert veranlasst werden.

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 32

n Digitale Prozesse im Kreditorenmanagement

• Lieferantenrechnungen werden direkt in die Buchhaltungssoftware eingelesen, fehlende Informationen werden noch vervollständigt

• Der Zahlungsauftrag wird für die Weiterverarbeitung durch die Bank freigegeben.

• Die Zahlungsausgänge werden automatisch verbucht.

• Nach dem Import der Lieferantenbelege und der automatischen Verbuchung der Zahlungsausgänge hat die Unternehmung einen aktuellen Überblick über ihre Zahlungsverpflichtungen.

• Die ausstehenden Rechnungen unserer Lieferanten können in Echtzeit analysiert und allfällig notwendige Schritte zur Sicherstellung der Liquidität frühzeitig veranlasst werden

w Digitale Prozesse Lieferanten (Kreditoren) in 21 AbaNinja, Swiss21.org

Unternehmungen, welche ihre Offerten, Auftragsbestätigungen, Rechnungen und Zahlungen digitalisieren, erhalten dadurch entscheidende Wettbewerbsvorteile:

• Erstens benötigen die Unternehmungen nach einer Anfangsinvestition für die verschiedenen Prozesse weniger Zeit, sparen langfristig Kosten und können damit ihre Produkte und Dienstleistungen günstiger anbieten.

• Zweitens erhalten die Mitglieder der Geschäftsleitung durch die automatisierte Verarbeitung der Informationen früher Entscheidungsgrundlagen, weil die Zahlungen sofort verbucht und in Echtzeit zur Verfügung stehen. Die Nutzung dieser Informationen in Echtzeit ermöglicht es der Geschäftsleitung, auf Zahlen abgestützte Entscheidungen früher zu treffen.

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit

2

Seite 33

Swiss 21

Das haben Sie gelernt: Sie können ...

1 Einkäufe und Verkäufe auf Rechnung aus Sicht des Käufers und aus Sicht der Verkäuferin anhand von Kriterien (Liquidität, Zahlungssicherheit) beurteilen

Wareneinkäufe als Warenaufwand (Methode ohne laufende Inventur) verbuchen. Ausgewählte Geschäftsfälle im Zusammenhang mit Rechnungen (Käufe, Verkäufe, Zahlungseingänge und -ausgänge) korrekt verbuchen.

2 In Allgemeinen Geschäftsbedingungen (AGB) Liefer-, Rabatt- und Zahlungskonditionen, Gewährleistung und Haftung identifizieren und die Folgen eines Vertragsabschlusses (Risiken, Einschränkungen) bewerten.

In Beispielen begründete Empfehlungen zu Liefer-, Rabatt- und Zahlungskonditionen abgeben.

3 Rücksendungen, nachträgliche Rabatte, Skontoabzüge und Transportkosten korrekt verbuchen

Die Gewährung und den Abzug von Skonti aus Sicht von Käufer und Verkäuferin beurteilen

4 Die Merkmale, Vorteile und Kosten verschiedener Zahlungsarten erklären. In Beispielen begründete Empfehlungen zu den von Unternehmungen angebotenen Zahlungsarten abgeben

5 Die beteiligten Akteure und den Ablauf von Kreditkartenzahlungen erläutern. Kommissionen und Gebühren bei Kartenzahlungen korrekt verbuchen

6 Das Kredit- und Zinsdifferenzgeschäft von Banken sowie die Fachausdrücke im Zusammenhang mit Debitoren-, Kreditoren- und wechselnden Kontokorrentkonten erläutern

7 Die Regeln zur Tageberechnung der deutschen und internationalen Usanz erklären und für die Zinsberechnung von gewährten Krediten anwenden. Die allgemeine Zinsformel umstellen und Kapital, Zinssatz, Anlagedauer berechnen

8 Zielsetzung und Mechanismus der Verrechnungssteuer erläutern und für Beispiele die entsprechenden Journalbuchungen erstellen.

9 Kontokorrentauszüge kontrollieren, ergänzen und aus Sicht der Konteninhaber verbuchen

10 Geschäftsfälle nach dem System der Offen-Posten-Buchhaltung verbuchen. Für Beispiele begründete Empfehlungen für den Einsatz der Offen-Posten-Buchhaltung abgeben.

11 Die Notwendigkeit von Offen-Posten-Listen (OP-Listen) begründen und verschiedene Verfahren zur Verwaltung von OP-Listen beurteilen. Das Zusammenspiel von Debitoren- und Kreditorenbuchhaltung mit dem Hauptbuch erklären.

12 Für Beispiele Mahnsysteme mit konkreten Formulierungen vorschlagen, den Einsatz von Inkassounternehmungen und Factoring-Instituten beurteilen und allfällige Schritte bei einer Betreibung prüfen. Formulare und Belege im Zusammenhang mit dem Inkasso von Forderungen verbuchen.

13 Elemente von Ökosystemen in der Natur und in der Wirtschaft vergleichen und den Zahlungsverkehr als digitales Ökosystem erklären

14 Wettbewerbsvorteile für Unternehmungen mit digitalen Prozessen im Debitorenund Kreditorenmanagement erläutern Prozesse im Debitoren-Management (Offertstellung, Auftragsbestätigung, Lieferschein, Rechnungsstellung, Zahlungseingang, OP-Listen, Mahnwesen) und im Kreditoren-Management (Lieferantenbelege, Zahlungsausgang, OP-Listen) in Beispielen mit Swiss21 digital anwenden

2 Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss21 Seite 34

Übung 1.1 Ausssagen zu Buchungssätzen Übung 1.2 Buchungen im Schuhgeschäft

Kreuzen Sie bei den folgenden Buchungssätzen die zutreffenden Aussagen an.

1. Warenaufwand / Verbindlichkeiten aus Lieferungen und Leistungen

a) Verbuchung einer Lieferantenrechnung

b) Verbuchung einer Kundenrechnung

c) Eintrag im Konto 1100 auf der Habenseite

d) Falsche Buchung (evtl. Stornobuchung)

2. Kasse / Forderungen aus Lieferungen und Leistungen

a) Verkauf von Waren gegen Barzahlung

b) Kauf von Waren gegen Barzahlung

c) Barzahlung einer offenen Kundenrechnung

d) Falsche Buchung (evtl. Stornobuchung)

3. Forderungen aus Lieferungen und Leistungen / Warenaufwand

a) Lieferantenrechnung

b) Kundenrechnung

c) Verkauf von Waren auf Kredit

d) Stornobuchung (Rückgängigmachung einer fehlerhaften Buchung)

4. Warenaufwand / Kasse

a) Kundenrechnung

b) Lieferantenrechnung

c) Barzahlung von eingekauften Waren

d) Stornobuchung (Rückgängigmachung einer fehlerhaften Buchung)

1. Frau Keller hat als Geburtsgeschenk für ihre Tochter bei «Fashion Trend» ein Paar Schuhe im Wert von CHF 129.– gekauft. Der Tochter gefallen die Schuhe nicht. Frau Keller möchte die Schuhe deshalb wieder zurückgeben. Das Schuhgeschäft zeigt sich «kulant» (grosszügig, nachsichtig, entgegenkommend), nimmt das Paar Schuhe zurück und zahlt Frau Keller den Kaufpreis von CHF 129.– bar aus

Wie wird diese Rücknahme verbucht?

Nr Text Soll Haben Betrag

2. Die Lieferantenrechnung der Firma Gabor (Lieferant von Fashion Trend) mit Betrag von CHF 4'879.65 (Journalbuchung Nr 79) – Sie sehen es – wurde falsch verbucht. Falsche Buchungen werden mit Stornobuchungen korrigiert, wobei grundsätzlich zwei Arten möglich sind. Geben Sie diese beiden Möglichkeiten der Stornobuchung mit den Journalbuchungen 80 bzw. 81 an.

Nr Text Soll Haben Betrag

79 Gabor, Rg 23590-3 Ford L + L Warenaufwand 4'897.56

Brennpunkt Rechnungswesen Waren- und Zahlungsverkehr – mit Swiss 21

2

Seite 35

Übung 2.1 Peak Solutions geht in die Berge – AGB, Rabatte und Anzahlungen

Die Geschäftsleitung des Unternehmens «Peak Solutions» plant einen Teambildungsanlass in Form einer Bergtour. Das Unternehmen ist auf innovative Softwarelösungen für agile Arbeits- und Organisationsformen spezialisiert und besteht aus einem dynamischen Team von 25 Mitarbeitern. Mit der Bergtour wird der Teamgeist gestärkt, der Zusammenhalt gefördert und die individuellen Stärken jedes Teammitglieds in einer herausfordernden Umgebung entdeckt. Die Tour findet in einer malerischen Bergregion statt und wird von erfahrenen Bergführern begleitet. Die Geschäftsleitung ist überzeugt, dass dieses gemeinsame Outdoor-Erlebnis die Kommunikation, Kooperation und das Vertrauen unter den Mitarbeitern stärken wird, um so den Erfolg des Unternehmens weiter zu fördern.

Franziska Pertek, Leiterin Personal bucht im Herbst 2023 für das ganze Team bei der Berg + Tal AG ein viertägiges Gletschertrekking (Do – So, 18. – 21.04.2024) zum Preis von CHF 995.– pro Person).

a) Sehen Sie sich mit dem nebenstehenden QR-Code/Link die AGB der Berg + Tal AG an. Was für ein Rabatt wird gemäss den AGB gewährt?

b) Berg + Tal AG verschickt am 31.10.2023 folgende Buchungsbestätigung

Rechnungsbetrag CHF 24'875.00

Rabatt CHF 6'218.75

Anzahlung, zahlbar bis 30.11.2023 CHF 5'000.00