EE-SNMPE-IITrimestre/2023 Reporte de Commodities

SECTOR MINERO

Durante el segundo trimestre, la cotización del cobre mantuvo una tendencia decreciente, siguiendo la línea del período anterior. De acuerdo a lo que indicaron el BCRP y Reuters, la caída se debió a mayor producción de cobre en China, al aumento de inventarios en la Bolsa de Metales de Londres y a la debilidad de la demanda de China en manufactura y construcción. Sin embargo, también se observó una ligera recuperación hacia el final del periodo, por el aumento en la confianza de los inversores tras la ampliación del límite de deuda en EE. UU., el anuncio de nuevas medidas de apoyo económico en China y la caída de inventarios en la Bolsa de Metales de Londres y en la de Shanghai.

Cobre (Londres, cUS$ por libra)*

promedio mensual

El precio promedio del II Trimestre 2023 (cUS$ 384.3 por libra) fue:

11% menor que el precio prom. del mismo trimestre del 2022 (II Trim. 2022: cUS$ 432.7 por libra).

5.0% por debajo del precio prom. del trimestre anterior (I Trim. 2023: cUS$ 404.5 por libra).

4.0% inferior al precio promedio anual en el 2022

(prom. 2022: cUS$ 400.2 por libra).

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

En el trimestre evaluado, mayo fue el mes con la cotización más baja.

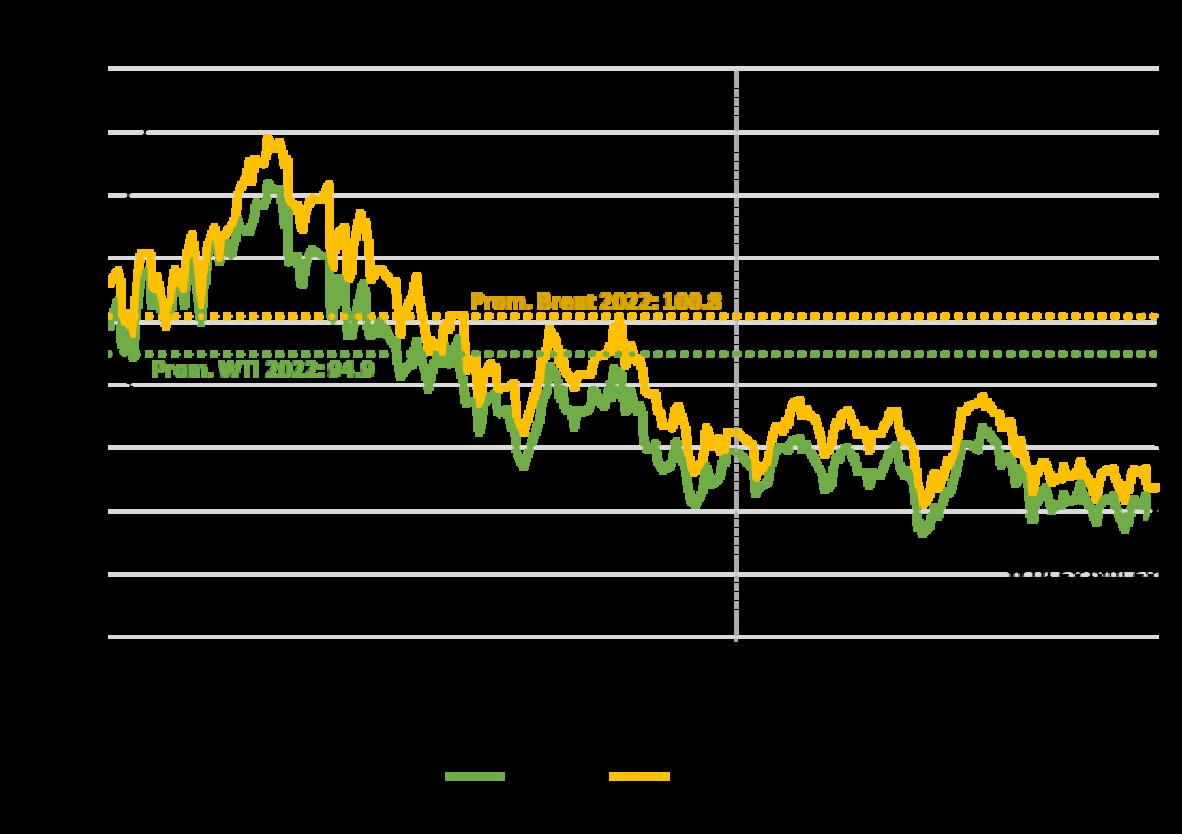

En lo que respecta al oro en el segundo trimestre, su precio promedio presentó un aumento en comparación con el trimestre anterior. Al analizar en detalle, en un inicio se observó una tendencia alcista, en contraste con la tendencia decreciente a finales del periodo anterior. Kitco explicó que el alza fue resultado de una mayor demanda del oro como refugio seguro ante la inestabilidad del sistema bancario estadounidense y las preocupaciones sobre una recesión económica estadounidense y/o global. Sin embargo, a partir de mediados de mayo se registró una nueva tendencia decreciente en el precio, debido al aumento en el rendimiento de los bonos del tesoro de EE. UU. y a la declaración del presidente de la FED acerca de la posibilidad de realizar nuevas alzas a las tasas de interés, con el objetivo de controlar la inflación en este país, indicó el BCRP.

Oro (Londres, US$ por onza troy)*

promedio mensual

El precio promedio del II Trimestre 2023 (US$ 1,977.6 por onza troy) fue:

5.6% mayor que el precio prom. del mismo trimestre del 2022 (II Trim. 2022: US$ 1,873.3 por ozt).

4.6% por encima del precio prom. del trimestre anterior (I Trim. 2023: US$ 1,889.8 por ozt).

9.8% superior al precio promedio anual en el 2022 (prom. 2022: US$ 1,801.9 por ozt).

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

En el trimestre evaluado, abril fue el mes con la cotización más alta.

SECTOR MINERO

Plata

En el segundo trimestre, la cotización promedio de la plata tuvo un incremento en comparación con el primer trimestre. Durante el periodo analizado, la cotización de plata siguió el movimiento observado en el oro: una tendencia alcista hasta los primeros días de mayo, alcanzando su punto más alto en un año, y luego de ello experimentó una tendencia a la baja. De acuerdo con Kitco, la subida de la plata se debió a mayor demanda como refugio seguro ante la inestabilidad del sistema bancario estadounidense. Y la tendencia decreciente fue producto de la subida del índice del dólar, de los rendimientos de los bonos del Tesoro y de la confianza del consumidor estadounidense.

Plata (H.Harman, US$ por onza troy)*

promedio mensual

El precio promedio del II Trimestre 2023 (US$ 24.2 por onza troy) fue:

6.7% mayor que el precio prom. del mismo trimestre del 2022 (II Trim. 2022: US$ 22.7 por ozt).

7.2% por encima del precio prom. del trimestre anterior (I Trim. 2023: US$ 22.6 por ozt).

11.0% superior al precio promedio anual en el 2022 (prom. 2022: US$ 21.8 por ozt).

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

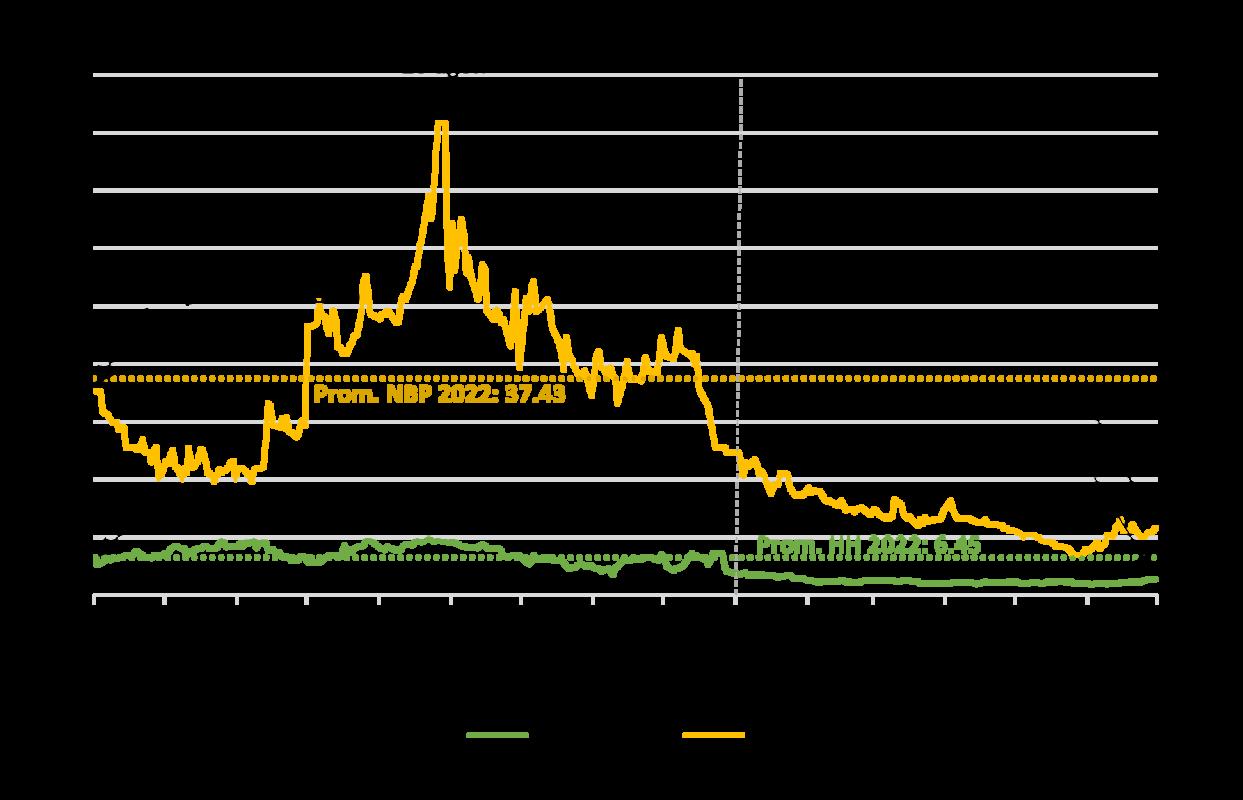

Zinc

En el trimestre evaluado, abril fue el mes con la cotización más alta.

El precio del zinc en el segundo trimestre tuvo un comportamiento similar al del cobre: Una tendencia decreciente, en continuidad del período anterior, y una ligera recuperación hacia el final del período. Según lo informado por el BCRP, la caída se debió a mayor producción de zinc en China, a las expectativas de una mayor oferta de este metal desde Europa y a una menor demanda del mismo desde el sector de manufacturas en Japón y Corea del Sur. Sumado a ello, los temores de una recesión en EE. UU. y el fuerte aumento de inventarios en la Bolsa de Metales de Londres. Las fluctuaciones al alza se explicaron por las expectativas de estímulos económicos en China, por la suspensión en la producción de Tara Mines, la mina más grande de zinc en Europa, y por la caída de inventarios en la Bolsa de Metales de Londres.

Zinc (Londres, cUS$ por libra)*

promedio mensual

El precio promedio del II Trimestre 2023 (cUS$ 115.1 por libra) fue:

36% menor que el precio prom. del mismo trimestre del 2022 (II Trim. 2022: cUS$ 178.5 por libra).

19% por debajo del precio prom. del trimestre anterior (I Trim. 2023: cUS$ 141.6 por libra).

27% inferior al precio promedio anual en el 2022 (prom. 2022: cUS$ 158.2 por libra).

*Serie de precio spot diario.

Fuentes: Kitco. Elaboración: SNMPE.

En el trimestre evaluado, junio fue el mes con la cotización más baja.