SECTOR MINERO

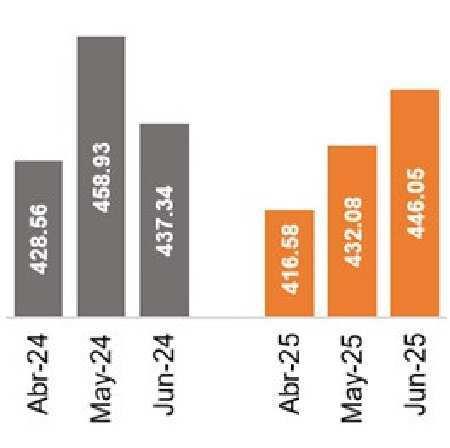

Entre abril y junio de 2025, el precio del cobre mostró una tendencia mayormente alcista, en un contexto de tensiones comerciales, señales económicas globales y variaciones en los inventarios. En abril, el mercado se vio afectado por la entrada en vigor de aranceles recíprocos entre EE.UU y China, lo que generó temores de recesión y presionó a la baja la cotización. No obstante, el precio recuperó su tendencia alcista debido a la caída de inventarios en la Bolsa de Metales de Londres. En mayo, la cotización se mantuvo al alza, impulsada por expectativas de mayor demanda tras la moderación de las tensiones comerciales y por riesgos en la oferta, vinculados a la paralización parcial de la mina Kamoa-Kakula en el Congo. En junio, el cobre continuó fortaleciéndose por la reducción de inventarios y la depreciación del dólar, aunque hacia el cierre del mes se registró una leve corrección ante nuevas preocupaciones sobre la demanda en China.

Cobre (Londres, cUS$ por libra)*

*Serie de precio spot diario. Fuente: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del II Trimestre 2025

(cUS$ 431.35 por libra) fue:

1.9% mayor que el precio promedio del trimestre anterior (I Trim. 2025: cUS$ 423.23 por libra).

2.4% por debajo del precio promedio del mismo trimestre en el 2024 (II Trim. 2024: cUS$ 442.01 por libra).

4.0% mayor al precio promedio anual en el 2024 (prom. 2024: 414.81 cUS$ por libra).

En el trimestre evaluado, junio fue el mes con el precio promedio más alto, mientras que en abril se registró el más bajo.

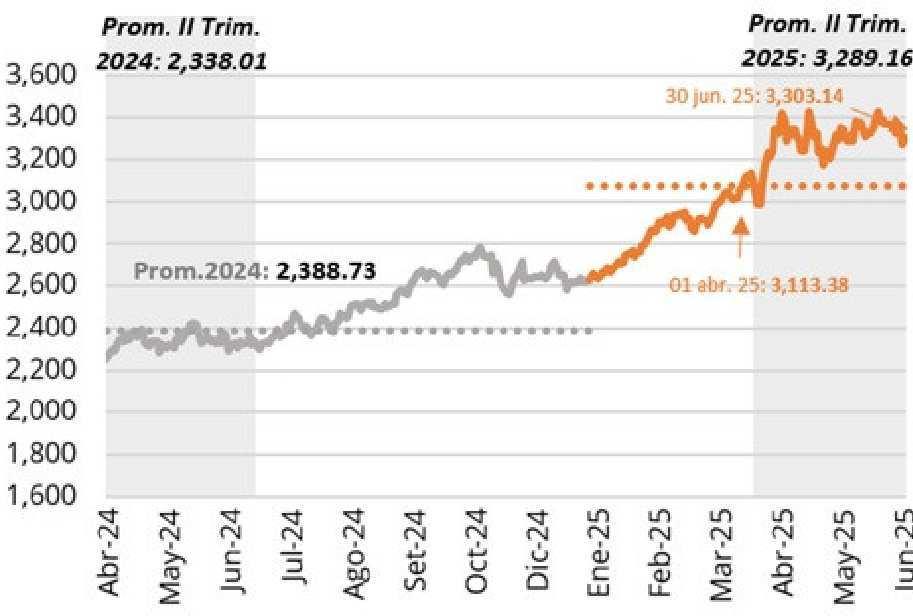

En el segundo trimestre de 2025, el precio del oro registró un comportamiento volátil, aunque en niveles elevados, en un contexto de variaciones en el dólar, los rendimientos de los bonos del Tesoro y episodios de riesgo geopolítico. En abril, la cotización subió impulsada por la depreciación del dólar y la caída de los rendimientos, alcanzando un máximo histórico en la tercera semana. En mayo, el precio experimentó altibajos: cayó inicialmente por la moderación de las tensiones comerciales, pero se recuperó parcialmente ante la incertidumbre fiscal en EE.UU y la depreciación del dólar. En junio, el oro registró una leve tendencia a la baja, debido a la apreciación del dólar y la disminución de los riesgos geopolíticos tras el alto al fuego entre Israel e Irán, aunque se mantuvo por encima de los niveles observados a inicios de año.

Oro (Londres, US$ por onza troy)*

*Serie de precio spot diario. Fuente: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del II Trimestre 2025

(US$ 3,289.16 por onza troy) fue:

15.1% mayor que el precio promedio del trimestre anterior (I Trim. 2025: US$ 2,858.21 por ozt).

40.7% mayor que el precio promedio del mismo trimestre del 2024 (II Trim. 2024: US$ 2,338.01 por ozt).

37.7% superior al precio promedio anual en el 2024 (prom. 2024: US$ 2,388.73 por ozt).

En el trimestre evaluado, junio fue el mes con el precio promedio más alto, mientras que en abril se registró el más bajo.

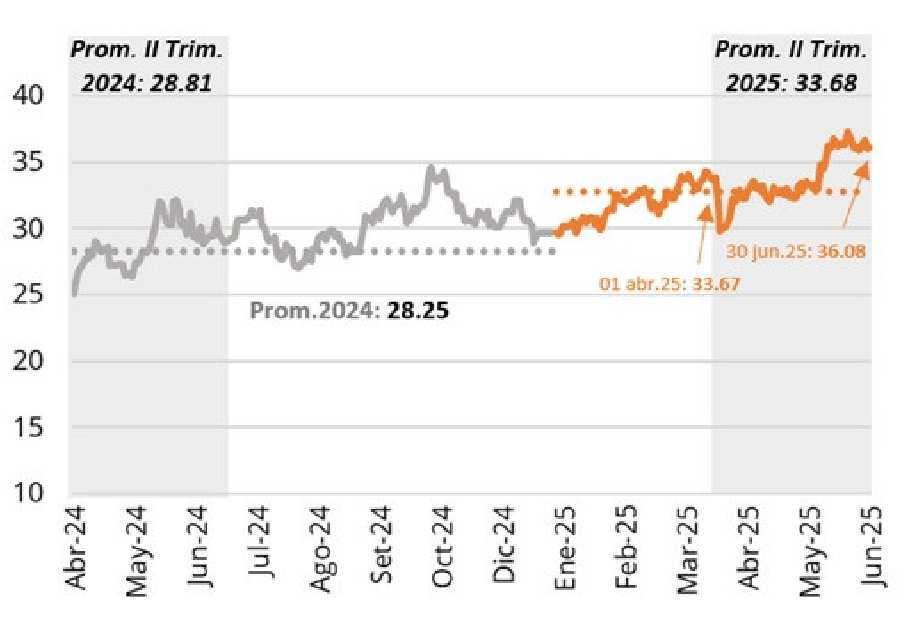

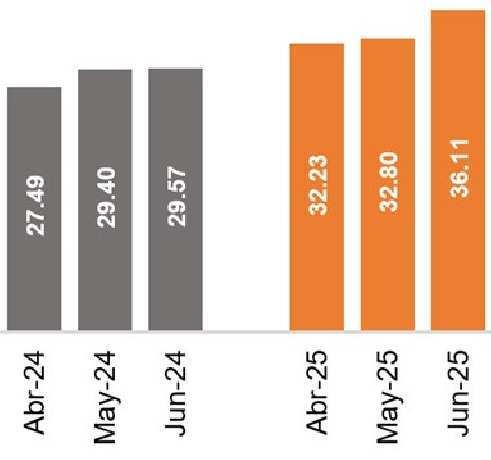

A lo largo del segundo trimestre de 2025, los precios de la plata mostraron una tendencia en su mayoría positiva, en un contexto de creciente interés por los metales preciosos y señales de fortalecimiento de la demanda industrial. En abril, el precio retrocedió a inicios de mes tras el anuncio de nuevos aranceles comerciales por parte de EE.UU, lo que elevó la incertidumbre sobre el comercio global y afectó negativamente a los metales industriales. Sin embargo, hacia finales de abril, los precios comenzaron a subir, impulsados por una mayor demanda física, especialmente desde sectores vinculados a la tecnología y las energías renovables. En mayo, la cotización se mantuvo estable, respaldada por un consumo sostenido en aplicaciones industriales como la producción de paneles solares y componentes electrónicos. En junio, la plata registró una nueva alza significativa, impulsada por el interés de los inversionistas ante un contexto financiero más incierto y la debilidad del dólar.

Plata (H.Harman, US$ por onza troy)*

*Serie de precio spot diario. Fuente: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del II Trimestre 2025 (US$ 33.68 por onza troy) fue:

5.7% mayor que el precio promedio del trimestre anterior (I Trim. 2025: US$ 31.85 por ozt).

16.9% mayor que el precio promedio del mismo trimestre del 2024 (II Trim. 2024: US$ 28.81por ozt).

19.2% por encima del precio promedio anual en el 2024 (prom. 2024: US$ 28.25 por ozt).

En el trimestre evaluado, junio fue el mes con el precio promedio más alto, mientras que en abril se registró el más bajo.

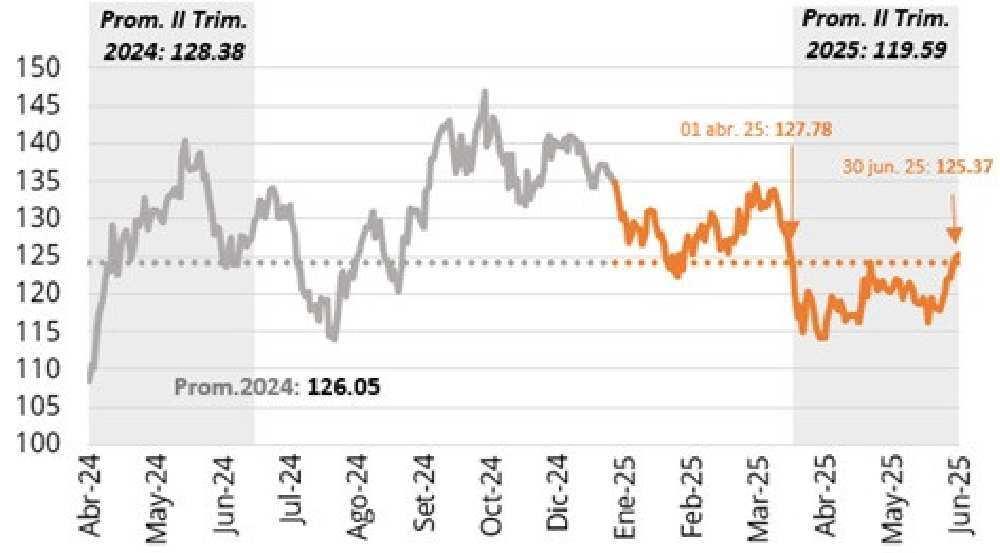

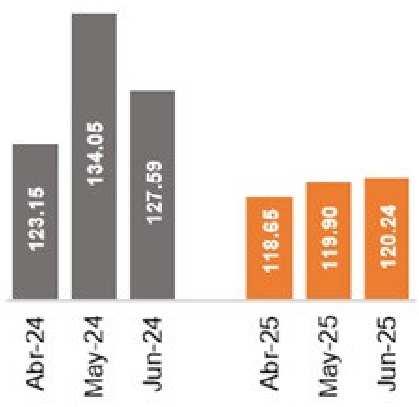

Durante el segundo trimestre de 2025, el precio del zinc mostró un comportamiento marcadamente volátil, influenciado por las tensiones comerciales, la evolución de la economía china y la dinámica de los inventarios. En abril, la cotización descendió de manera significativa debido al agravamiento de la disputa comercial entre EE.UU y China y al temor de una desaceleración global, aunque hacia el cierre del mes el precio se estabilizó en un contexto de depreciación del dólar. En mayo, la cotización presentó altibajos: registró un breve impulso por mejores perspectivas en el sector manufactura y construcción tras la reducción de aranceles, pero volvió a presionarse a la baja por la desaceleración de la producción industrial china y la persistente incertidumbre global. En junio, el precio del zinc se reorientó al alza, impulsado por la caída de inventarios en la Bolsa de Metales de Londres y la depreciación del dólar, pese a que continuaron latentes los riesgos geopolíticos y las preocupaciones por la demanda mundial.

Zinc (Londres, cUS$ por libra)*

*Serie de precio spot diario.

Fuentes: BCRP y LME. Elaboración: SNMPE.

Promedio mensual

El precio promedio del II Trimestre 2025 (cUS$ 119.59 por libra) fue:

7.2% menor que el precio promedio del trimestre anterior (I Trim. 2025: cUS$ 128.82 por libra).

6.8% menor que el precio promedio del mismo trimestre del 2024 (II Trim. 2024: cUS$ 128.38 por libra).

5.1% por debajo del precio promedio anual en el 2024 (prom. 2024: cUS$ 126.05 por libra).

En el trimestre evaluado, junio fue el mes con el precio promedio más alto, mientras que en abril se registró el más bajo.

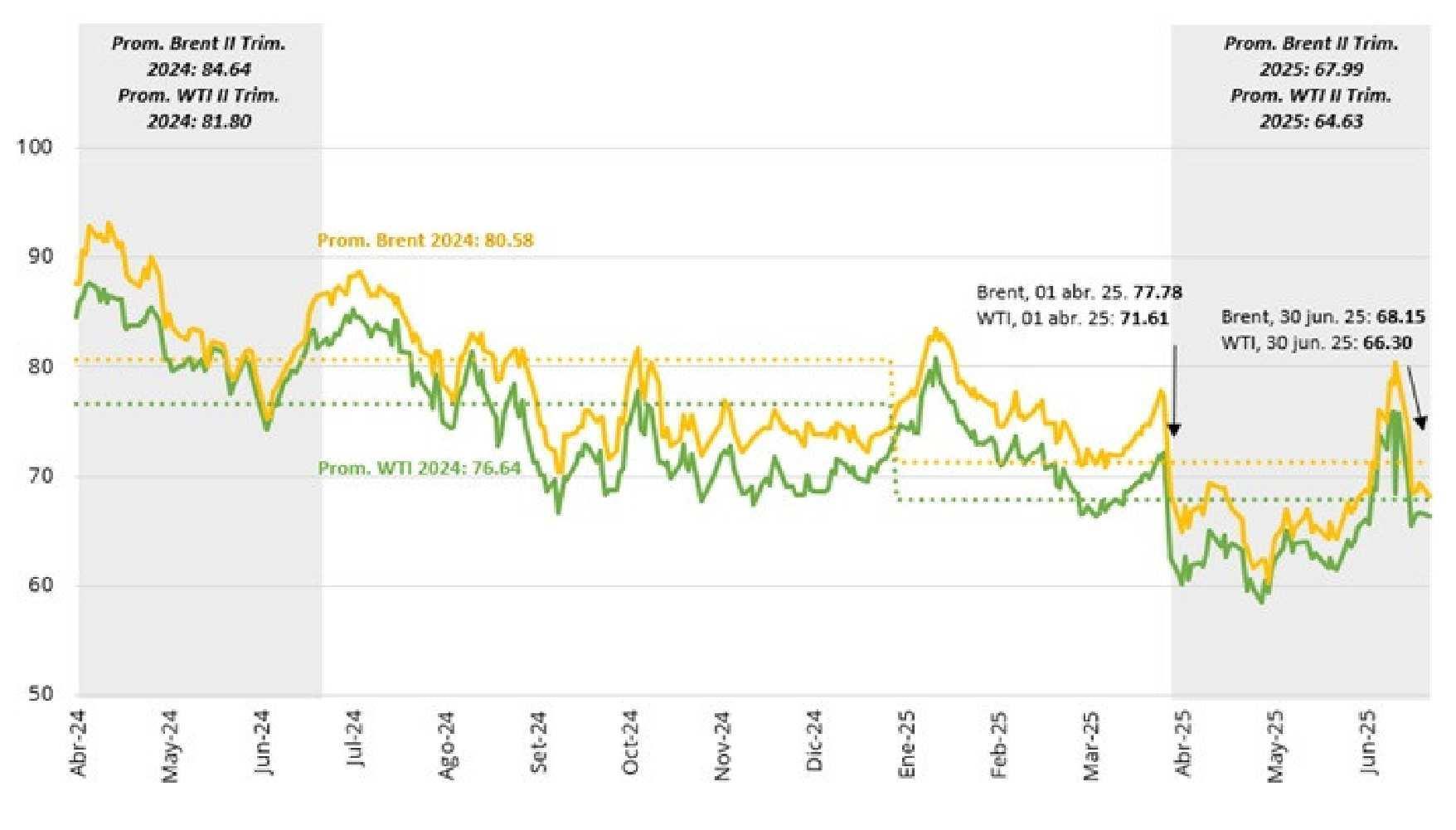

A lo largo del segundo trimestre del 2025, los precios del petróleo Brent y WTI mostraron un comportamiento volátil, en un entorno marcado por la persistente incertidumbre geopolítica, decisiones de la OPEP+ y señales mixtas sobre la evolución de la oferta y la demanda global. En abril, ambos crudos continuaron con la tendencia bajista observada desde inicios del año, influenciados por temores de recesión global, nuevos aranceles en EE.UU. y el anuncio de mayor producción por parte de la OPEP+. Aunque se registraron repuntes puntuales por sanciones a Irán, estos no lograron revertir la caída mensual. En mayo, los precios presentaron un comportamiento oscilante, con caídas a comienzos de mes ante temores de sobreoferta, seguidas de una leve recuperación por expectativas de mayor demanda global e interrupciones en la producción, aunque volvieron a retroceder por el aumento de inventarios en EE.UU. y la producción global. A finales del mes, nuevas restricciones a las exportaciones venezolanas, la menor producción en Canadá por incendios forestales y crecientes tensiones en Europa del Este llevaron a una recuperación. En junio, el mercado registró un fuerte repunte en la primera mitad del mes, debido al estallido del conflicto entre Israel e Irán y el riesgo de interrupciones en el estrecho de Ormuz; no obstante, los precios retrocedieron tras el anuncio de un alto al fuego. En conjunto, el trimestre cerró con una marcada volatilidad, reflejando la sensibilidad del mercado ante factores geopolíticos y señales contradictorias sobre la oferta mundial.

*Serie de precio spot diario. Fuente: EIA. Elaboración: SNMPE.

El precio Brent promedio del II Trimestre 2025 (US$ 67.99 por barril) fue:

10.4% por debajo del precio promedio del trimestre inmediatamente anterior (I Trim. 2025: US$ 75.87 por barril). EE-SNMPE-IITrimestre/2025

19.7% menor que el precio promedio del mismo trimestre del 2024 (II Trim. 2024: US$ 84.64 (por barril).

15.6% menor al precio promedio anual en el 2024 (prom. 2024: US$ 80.58 por barril).

El precio WTI promedio del II Trimestre 2025 (US$ 64.63 por barril) fue:

10.1% por debajo del precio promedio del trimestre inmediatamente anterior (I Trim. 2025: US$ 71.90 por barril).

21.0% menor que el precio promedio del mismo trimestre del 2024 (II Trim. 2024: US$ 81.80 por barril)

15.7% menor al precio promedio anual en el 2024 (prom. 2024: US$ 76.64 por barril).

En el trimestre evaluado, junio fue el mes con el precio promedio más alto, mientras que en mayo se registró el más bajo.

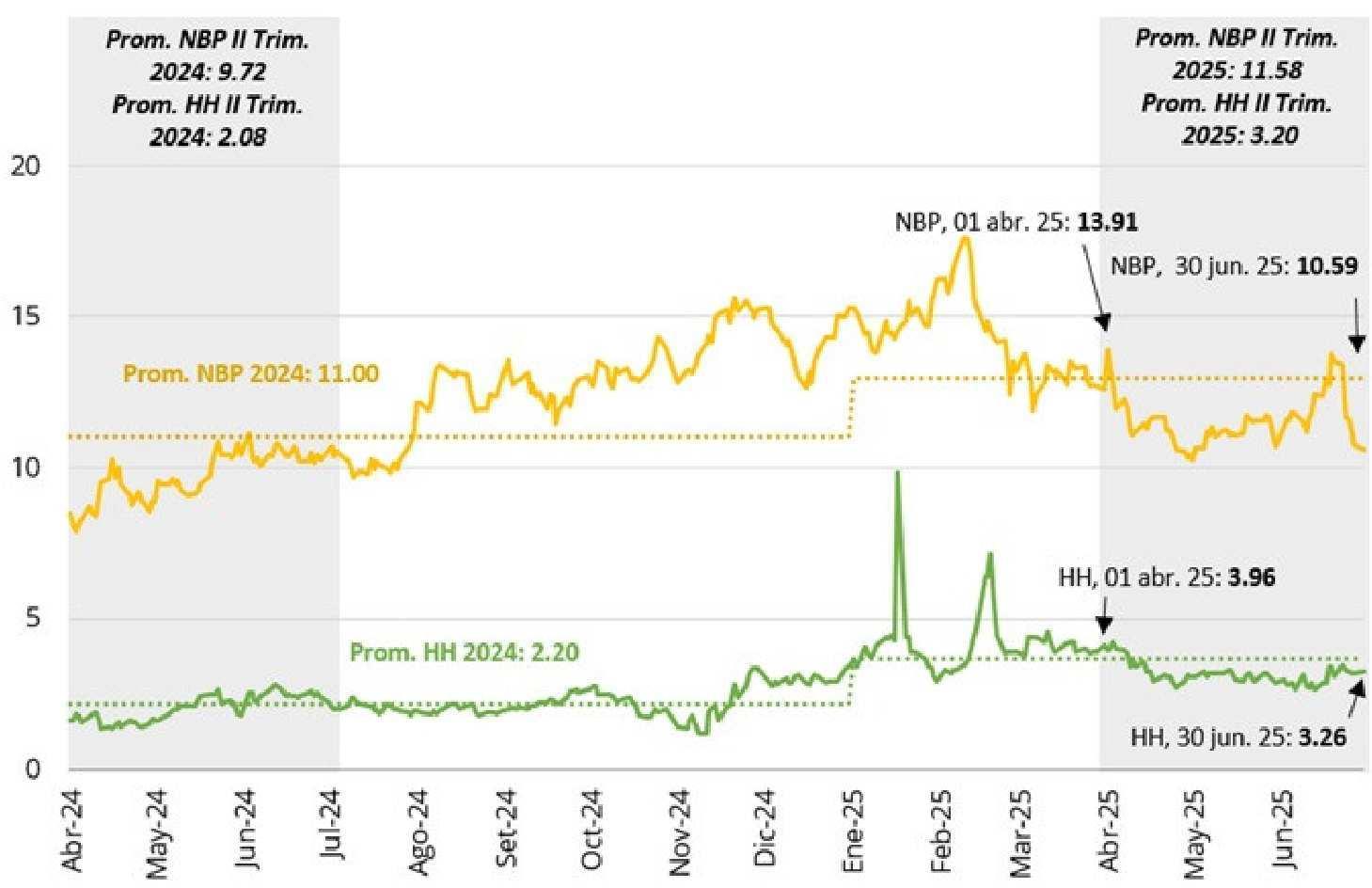

En el segundo trimestre de 2025, los precios del gas natural en los mercados de National Balancing Point (NBP) y Henry Hub (HH) mostraron una tendencia oscilante predominantemente descendente, aunque con variaciones puntuales. En abril, ambos mercados continuaron a la baja, influenciados por condiciones climáticas más cálidas y una oferta abundante. En EE.UU., el aumento de las exportaciones de gas natural licuado (GNL) hacia finales del mes, junto con un alza en el consumo eléctrico, contribuyó a moderar la caída de los precios del HH. En el Reino Unido, los precios del NBP descendieron por la menor demanda estacional, la estabilidad en el suministro y una reducción del riesgo geopolítico vinculado al conflicto entre Rusia y Ucrania. En mayo, el comportamiento fue más oscilante: el HH repuntó brevemente por una mayor demanda para generación eléctrica y por el dinamismo exportador, mientras que el NBP registró un leve repunte al inicio del mes, pero luego retomó su trayectoria descendente debido al restablecimiento de flujos desde Noruega y al incremento de la generación eólica. En junio, ambos mercados experimentaron subidas puntuales: en Europa, el NBP subió a mediados de mes ante el conflicto entre Israel e Irán, por temores de interrupciones en el suministro global, aunque los precios retrocedieron tras el anuncio de un alto al fuego; mientras que en EE.UU., el HH también registró un repunte moderado por previsiones de mayor demanda y por el contexto internacional, aunque se mantuvo más estable gracias a la solidez en la oferta. En conjunto, el trimestre estuvo marcado por un entorno bajista, con presiones puntuales al alza que no alteraron la trayectoria general, siendo el HH el mercado que mostró un comportamiento más estable.

Gas natural (US$/MMBTU)*

*Serie de precio spot diario. Fuentes: EIA e ICE. Elaboración: SNMPE.

El precio NBP promedio del II Trimestre 2025 (US$ 11.58 por MMBTU) fue:

19.2% menor que el precio promedio del trimestre inmediatamente anterior (I Trim. 2025: US$ 14.34 por MMBTU).

19.2% por encima del precio promedio del mismo trimestre del 2024 (II Trim. 2024: US$ 9.72 por MMBTU).

5.2% mayor al precio promedio anual en el 2024 (prom. 2024: US$ 11.00 por MMBTU).

En el trimestre evaluado, junio fue el mes con el precio promedio más alto, mientras que en mayo se registró el más bajo.

El precio HH promedio del II Trimestre 2025 (US$ 3.20 por MMBTU) fue:

23.6% menor que el precio promedio del trimestre inmediatamente anterior (I Trim. 2025: US$ 4.18 por MMBTU).

53.7% por encima del precio promedio del mismo trimestre del 2024 (II Trim. 2024: US$ 2.08 por MMBTU).

45.2% mayor al precio promedio anual en el 2024 (prom. 2024: US$ 2.20 por MMBTU).

En el trimestre evaluado, abril fue el mes con el precio promedio más alto, mientras que en junio se registró el más bajo.