Reporte Canon y Sobrecanon Petrolero –2013

TRANSFERENCIAS 2013 El presente reporte brinda información de las transferencias efectivamente realizadas y percibidas durante el año 2013 por concepto de Canon y Sobrecanon Petrolero, de acuerdo a los registros del Ministerio de Economía y Finanzas.

A diferencia de los otros tipos de canon existentes (minero, gasífero, hidroenergético, pesquero y forestal), en el caso del petróleo se presenta un sobrecanon, como consecuencia de establecer una tasa adicional a la determinada inicialmente. Sin embargo, no todos los departamentos que se dedican a la explotación de petróleo se ven beneficiados con esta tasa adicional (como en el caso de Huánuco). En ese mismo sentido, se debe precisar que el Canon y Sobrecanon Petrolero está constituido por leyes particulares para cada departamento.

Por otro lado, desde el 2012 aumentó cada uno de los porcentajes de Canon y Sobrecanon aplicable a las ventas de petróleo y se añadió un nuevo concepto referido al Impuesto a la Renta (IR), el cual no estaba contemplado previamente. De esta manera, el Canon y Sobrecanon queda constituido de la siguiente manera:

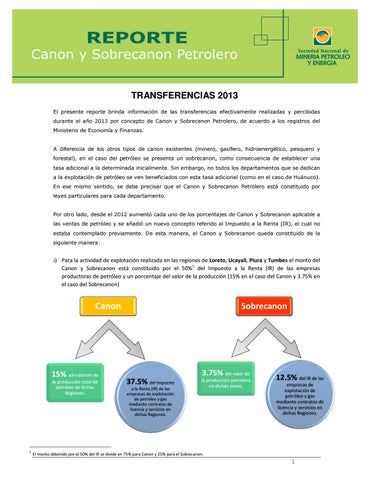

i) Para la actividad de explotación realizada en las regiones de Loreto, Ucayali, Piura y Tumbes el monto del Canon y Sobrecanon está constituido por el 50%1 del Impuesto a la Renta (IR) de las empresas productoras de petróleo y un porcentaje del valor de la producción (15% en el caso del Canon y 3.75% en el caso del Sobrecanon)

Canon

15% ad-valorem de la producción total de petróleo de dichas Regiones.

1

Sobrecanon

3.75%

37.5% del Impuesto a la Renta (IR) de las empresas de explotación de petróleo y gas mediante contratos de licencia y servicios en dichas Regiones.

del valor de la producción petrolera en dichas zonas.

12.5% del IR de las empresas de explotación de petróleo y gas mediante contratos de licencia y servicios en dichas Regiones.

El monto obtenido por el 50% del IR se divide en 75% para Canon y 25% para el Sobrecanon.

1