Producción (TMF)

Y PRECIOS

Producción (TMF)

Y PRECIOS

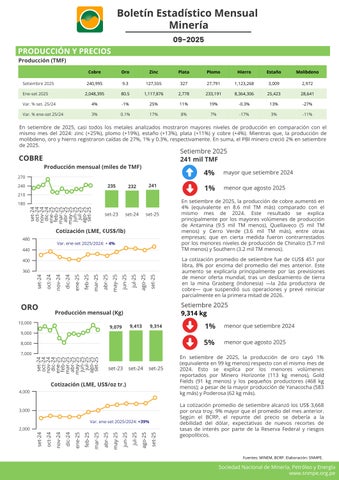

En setiembre de 2025, casi todos los metales analizados mostraron mayores niveles de producción en comparación con el mismo mes del 2024: zinc (+25%), plomo (+19%), estaño (+13%), plata (+11%) y cobre (+4%). Mientras que, la producción de molibdeno, oro y hierro registraron caídas de 27%, 1% y 0.3%, respectivamente. En suma, el PBI minero creció 2% en setiembre de 2025.

Setiembre 2025 241 mil TMF

menor que agosto 2025 COBRE 4%

Producción mensual (miles de TMF)

set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25set-25

Cotización (LME, ¢US$/lb)

set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25 ago-25 set-25

Producción mensual (Kg)

Cotización (LME, US$/oz tr.)

mayor que setiembre 2024

En setiembre de 2025, la producción de cobre aumentó en 4% (equivalente en 8.6 mil TM más) comparado con el mismo mes de 2024. Este resultado se explica principalmente por los mayores volúmenes de producción de Antamina (9.5 mil TM menos), Quellaveco (5 mil TM menos) y Cerro Verde (3.6 mil TM más), entre otras empresas; que en cierta medida fueron contrarrestados por los menores niveles de producción de Chinalco (5.7 mil TM menos) y Southern (3.2 mil TM menos).

La cotización promedio de setiembre fue de ¢US$ 451 por libra, 8% por encima del promedio del mes anterior. Este aumento se explicaría principalmente por las previsiones de menor oferta mundial, tras un deslizamiento de tierra en la mina Grasberg (Indonesia) —la 2da productora de cobre— que suspendió sus operaciones y prevé reiniciar parcialmente en la primera mitad de 2026.

Setiembre 2025

9,314 kg

menor que setiembre 2024

menor que agosto 2025

En setiembre de 2025, la producción de oro cayó 1% (equivalente en 99 kg menos) respecto con el mismo mes de 2024. Esto se explica por los menores volúmenes reportados por Minero Horizonte (113 kg menos), Gold Fields (91 kg menos) y los pequeños productores (468 kg menos); a pesar de la mayor producción de Yanacocha (583 kg más) y Poderosa (62 kg más).

La cotización promedio de setiembre alcanzó los US$ 3,668 por onza troy, 9% mayor que el promedio del mes anterior. Según el BCRP, el repunte del precio se debería a la debilidad del dólar, expectativas de nuevos recortes de tasas de interés por parte de la Reserva Federal y riesgos geopolíticos.

Fuentes: MINEM, BCRP. Elaboración: SNMPE.

Sociedad Nacional de Minería, Petróleo y Energía

set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25set-25

Cotización (LME, ¢US$/lb)

ene-set 2025/2024: +3%

set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25 ago-25 set-25

Producción mensual (TMF)

set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25set-25

Cotización (H. Harman, US$/oz tr.)

Var. ene-set 2025/2024: +29%

Producción mensual (miles de

set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25set-25

Var. ene-set 2025/2024: -6%

mayor que setiembre 2024

menor que agosto 2025

En setiembre de 2025, la producción de zinc aumentó 25% (equivalente a 25.9 mil TM) respecto a la cifra registrada en setiembre de 2024, explicado principalmente por el mayor volumen reportado de Antamina (17.7 mil TM más). Esta minera es la primera productora de zinc y contribuyó con el 32% de la producción total en el mes.

La cotización promedio de setiembre fue ¢US$ 133 por libra, 5% mayor que la registrada en el mes anterior. De acuerdo con el BCRP, la tendencia positiva del precio se debería una caída de inventarios en la Bolsa de Metales de Londres y mayores expectativas de recortes de tasas por parte de la FED.

Setiembre 2025

mayor que setiembre 2024

menor que agosto 2025

En el mismo periodo de análisis, la producción de plata fue 11% mayor (equivalente en 33.2 TM más) que el nivel reportado en setiembre 2024, explicada principalmente por los mayores niveles de producción de Antamina (35.5 TM más) y Las Bambas (3.9 TM más), entre otras empresas; que en cierta medida fueron contrarrestados por los menores volúmenes de Chinalco (7.7 TM menos), Volcan (4.9 TM menos) y Ares (3.8 TM menos).

El precio promedio en setiembre fue de US$ 43 por onza troy, 12% por encima del mes anterior. Este incremento se explicaría por una mayor demanda industrial, el recorte de tasas por parte de la Reserva Federal y el aumento de tensiones geopolíticas en Europa del Este y Medio Oriente, factores que consolidaron su rol como activo refugio.

Setiembre 2025

mayor que setiembre 2024

mayor que agosto 2025

En setiembre de 2025, la producción de plomo registró un incremento de 19% (equivalente en 4.4 mil TM más) respecto con el mismo mes de 2024. Este resultado se explica principalmente por los mayores niveles de producción de Buenaventura (0.3 mil TM más), Chungar (0.2 mil TM más) y los pequeños productores (4.1 mil TM más). Estos últimos representaron el 41% del volumen total producido en el mes.

La cotización promedio mundial de setiembre alcanzó los ¢US$ 89 por libra, 0.4% por encima del valor reportado en el mes anterior.

Producción mensual (miles de TMF)

set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25set-25

Cotización (US$/TM)*

ene-set 2025/2024: - 12%

Setiembre 2025 1,123 mil TMF

menor que setiembre 2024

menorque agosto 2025

En setiembre de 2025, la producción de hierro cayó 0.3% en comparación de la cifra reportada en el mismo mes del año anterior. Este resultado es explicado principalmente por el menor volumen de Shougang (4.6 mil TM menos), que tiene una partipación del 98% en la producción nacional de hierro; aunque dicho resultado fue contrarrestado parcialmente por la mayor producción de Shouxin (1.4 mil TM más). 1,148 1,126 1,123 set-23set-24set-25

set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25 ago-25 set-25

*Precio CFR spot de TM seca, publicado por el Banco Mundial.

Producción mensual (TMF)

set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25jun-25jul-25ago-25set-25

Cotización (LME, ¢US$/lb)

set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25 ago-25 set-25 1,400 1,200 1,600

Var. ene-set 2025/2024: + 9%

set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25ago-25set-25

Var. ene-set 2025/2024: + 3%

*Precio publicado por Cochilco según data de S&P Global Platts.

La cotización promedio de setiembre fue de US$ 103 por TM, 4% por encima de lo observado en el mes anterior. El aumento en el precio se explicaría principalmente por la reanudación en la producción de algunas acerías chinas, lo que impulsó la demanda de hierro.

Setiembre 2025 3,009 TMF

mayor que setiembre 2024

mayor que agosto 2025

La producción de estaño aumentó 13% en setiembre de 2025, respecto al mismo mes de 2024, por el mayor volumen reportado de Minsur (355 TM más), la única empresa productora de este metal. Asimismo, el volumen alcanzado en el mes de análisis (3,009 TM) fue 3% mayor que el nivel registrado en agosto de 2025 (2,935 TM).

La cotización promedio de setiembre se situó en ¢US$ 1,566 por libra, 2% mayor que el promedio del mes anterior. La continua trayectoria ascendente del precio se explicaría por la incertidumbre sobre el suministro global de estaño, por la aún pendiente reanudación de actividades mineras en Myanmar, que están paralizadas desde hace dos años; así como por los bajos inventarios en la Bolsa de Metales de Londres.

menor que setiembre 2024

mayor que agosto 2025

La producción de molibdeno cayó 27% en setiembre de 2025, comparada con el mismo mes del 2024, equivalente en 1,115 TM menos. Este resultado se dio por la caída en la producción en casi todas las empresas productoras, en mayor medida por Antamina (835 TM menos), Cerro Verde (90 TM menos) y Southern (62 TM menos). Solo Anglo American Quellaveco aumentó su producción en 15 TM más.

La cotización promedio de setiembre alcanzó los ¢US$ 2,540 por libra, 3% mayor que el promedio del mes anterior.

Fuentes: MINEM, BCRP,

Evolución del PBI minero

(índice: 2007 = 100)

Setiembre 2025

2% mayor que setiembre 2024

3% menor que agosto 2025

En setiembre de 2025, el PBI minero creció 2% en comparación con el mismo mes de 2024, lo que se explica principalmente por la mayor producción de cobre, zinc, plomo, estaño y plata , que en conjunto, representan casi el 80% del PBI minero.

Entre enero y setiembre de 2025, el sector minero obtuvo un PBI mayor en 2% que lo registrado en el mismo periodo en 2024.

Inversiones en minería

(millones de US$)

Planta bene�cio Equipamiento minero Exploración Infraestructura Desarrollo y preparación Otros

Setiembre 2025

US$ 550 millones

mayor que setiembre 2024

mayor que agosto 2025

En setiembre de 2025, la inversión minera alcanzó los US$ 550 millones, mayor en 29% que la cifra registrada en setimbre de 2024. Este resultado se explica por los mayores niveles de inversión en casi todo los rubros, en mayor medida en infraestructura (US$ 39 millones más) y desarrollo y preparación (US$ 26 millones más).

A nivel de empresas, las que registraron mayor inversión fueron Southern (US$ 57 millones), Las Bambas (US$ 55 millones), Shougang (US$ 50 millones), Antamina (US$ 41 millones) y Cerro Verde (US$ 29 millones), que en conjunto, representaron más del 40% de la inversión total del mes.

Entre enero y setiembre de 2025, la inversión minera sumó US$ 3,909 millones, mayor en 15% respecto a similar periodo 2024.

Setiembre 2025

mayor que setiembre 2024

En setiembre 2025, las exportaciones mineras alcanzaron un nuevo máximo valor (US$ 5,506 millones), significando un aumento de 29% respecto a la cifra del mismo mes del 2024 (US$ 4,265 millones). Este resultado se dio principalmente por los mayores valores exportados de oro (US$ 667 millones más) y cobre (US$ 598 millones más), explicados por sus mayores volúmenes y precios de exportación.

Enero-setiembre 2025

US$ 42,120 millones

21% mayor que similar periodo 2024

Estructura de las exportaciones

El aumento en el valor exportado acumulado se explica principalmente por el mayor valor de los envíos de oro (US$ 4,744 millones más) y cobre (US$ 2,096 millones más). En los primeros nueve meses del año, el cobre representó el 46% del valor de las exportaciones mineras, el oro, 37.4% y el zinc, 4.7%.

Las exportaciones mineras explicaron el 65% de las exportaciones realizadas por el país en el periodo de análisis.