Producción (TMF)

Producción (TMF)

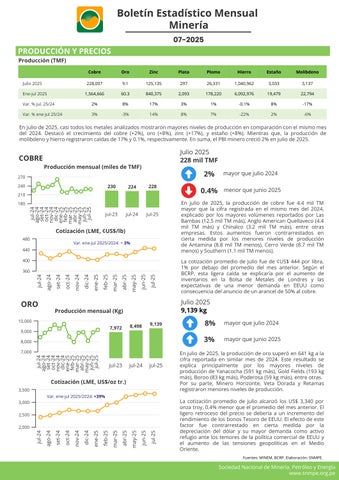

En julio de 2025, casi todos los metales analizados mostraron mayores niveles de producción en comparación con el mismo mes del 2024. Destacó el crecimiento del cobre (+2%), oro (+8%), zinc (+17%), y estaño (+8%). Mientras que, la producción de molibdeno y hierro registraron caídas de 17% y 0.1%, respectivamente. En suma, el PBI minero creció 2% en julio de 2025.

Producción mensual (miles de TMF)

jul-24ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25

jul-24 ago-24 set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25

Producción mensual (Kg)

jul-23jul-24jul-25 jul-24ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25

Cotización (LME, US$/oz

mayor que julio 2024

menor que junio 2025

En julio de 2025, la producción de cobre fue 4.4 mil TM mayor que la cifra registrada en el mismo mes del 2024, explicado por los mayores volúmenes reportados por Las Bambas (12.5 mil TM más), Anglo American Quellaveco (4.4 mil TM más) y Chinalco (3.2 mil TM más), entre otras empresas. Estos aumentos fueron contrarrestados en cierta medida por los menores niveles de producción de Antamina (8.8 mil TM menos), Cerro Verde (8.7 mil TM menos) y Southern (1.1 mil TM menos).

La cotización promedio de julio fue de ¢US$ 444 por libra, 1% por debajo del promedio del mes anterior. Según el BCRP, esta ligera caída se explicaría por el aumento de inventarios en la Bolsa de Metales de Londres y las expectativas de una menor demanda en EEUU como consecuencia del anuncio de un arancel de 50% al cobre.

Julio 2025

9,139 kg

mayor que julio 2024

mayor que junio 2025

En julio de 2025, la producción de oro superó en 641 kg a la cifra reportada en similar mes de 2024. Este resultado se explica principalmente por los mayores niveles de producción de Yanacocha (591 kg más), Gold Fields (193 kg más), Boroo (83 kg más), Poderosa (59 kg más), entre otras. Por su parte, Minero Horizonte, Veta Dorada y Retamas registraron menores niveles de producción.

La cotización promedio de julio alcanzó los US$ 3,340 por onza troy, 0.4% menor que el promedio del mes anterior. El ligero retroceso del precio se debería a un incremento del rendimiento de los bonos Tesoro de EEUU. El efecto de este factor fue contrarrestado en cierta medida por la depreciación del dólar y su mayor demanda como activo refugio ante los temores de la política comercial de EEUU y el aumento de las tensiones geopolíticas en el Medio Oriente.

y Energía www.snmpe.org.pe

jul-24ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25

Cotización (LME, ¢US$/lb) 127 107 125 jul-23jul-24jul-25

Var. ene-jul 2025/2024: +3%

jul-24 ago-24 set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25

Producción mensual (TMF)

jul-24ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25

Cotización (H. Harman, US$/oz tr.)

Var. ene-jul 2025/2024: +26%

Producción mensual (miles de TMF)

jul-24ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25

Var. ene-jul 2025/2024: -7%

mayor que julio 2024

menor que junio 2025

En julio de 2025, la producción de zinc se incrementó en 18.4 mil TM respecto a la cifra registrada en julio de 2024, principalmente por la mayor producción de Antamina (23.1 mil TM más), que reportó cerca del 40% del volumen producido en el mes.

La cotización promedio de julio fue ¢US$ 125 por libra, 4% mayor que la registrada en el mes anterior. Este crecimiento se explicaría por el debilitamiento del dólar y por las expectativas positivas frente al anuncio de un nuevo plan para estabilizar el crecimiento en diez industrias clave, como el acero, los metales no ferrosos, los petroquímicos y los materiales de construcción por parte del Ministerio de Industria y Tecnología de la Información de China.

Julio 2025

mayor que julio 2024

menor que junio 2025

En el mismo periodo de análisis, la producción de plata fue 8.3 TM mayor que el volumen reportado en julio de 2024, explicada principalmente por los mayores niveles de producción de Antamina (15.7 TM más), Las Bambas (5.7 TM más) y Marcobre (4 TM más); que fueron contrarrestados en cierta medida por los menores volúmenes de Volcan (5.4 TM menos), Chinalco (2.5 TM menos), Buenaventura (1.9 TM menos), entre otras empresas.

El precio promedio en julio fue de US$ 38 por onza troy, 5% por encima del mes anterior. La continua tendencia creciente del precio se vio impulsada por una mayor demanda de los inversionistas ante un contexto mundial más incierto, la debilidad del dólar y su uso industrial para la expansión de la energía solar en China.

mayor que julio 2024

menor que junio 2025

En julio de 2025, la producción de plomo fue mayor en 0.3 mil TM que la cifra registrada en el mismo mes de 2024. Este resultado se dio principalmente por la mayor producción de Antamina (0.7 mil TM más), Chungar (0.5 mil TM más), y Nexa El Porvenir (0.2 mil TM más); que fue contrarrestado en parte por los menores volúmenes de Buenaventura (0.6 mil TM más) y Volcan (0.3 mil TM más).

La cotización promedio mundial de julio alcanzó los ¢US$ 90 por libra, 1% por encima del valor reportado en el mes anterior.

de Minería, Petróleo y Energía

Producción mensual (miles de TMF)

jul-24ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25

Cotización (US$/TM)*

Julio 2025

1,041 mil TMF

menor que julio 2024

mayor que junio 2025

En julio de 2025, el nivel de producción de hierro se normalizó con la reanudación de embarque de Shougang, tras la reparación de su único cargador de barcos que colapsó el pasado 05 de mayo en sus instalaciones portuarias y afectó sus operaciones de exportación por aproximadamente dos meses. 1,053 1,042 1,041 jul-23jul-24jul-25

Var. ene-jul 2025/2024: - 16%

jul-24 ago-24 set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25

*Precio CFR spot de TM seca, publicado por el Banco Mundial.

Producción mensual (TMF)

jul-24ago-24set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25jun-25jul-25

Cotización (LME, ¢US$/lb)

Var. ene-jul 2025/2024: + 9%

jul-24 ago-24 set-24 oct-24 nov-24 dic-24 ene-25 feb-25 mar-25 abr-25 may-25 jun-25 jul-25

Producción mensual (TMF)

jul-24ago-24set-24oct-24nov-24dic-24ene-25feb-25mar-25abr-25may-25jun-25jul-25

Cotización

Var. ene-jul 2025/2024: - 1%

*Precio publicado por Cochilco según data de S&P Global Platts.

La cotización promedio de julio fue de US$ 97 por TM, 5% por encima de lo observado en el mes anterior. La recuperación del precio se explicaría por las expectativas positivas del mercado chino ante el anuncio de reformar varias industrias claves, incluida la siderúrgica, con el objetivo de reducir su capacidad industrial obsoleta y promover tecnologías avanzadas; además del inicio de construcción de un megaproyecto hidroeléctrico en el río Yarlung Tsangpo, que tendrá una capacidad total de 60 millones de kW.

Julio 2025

3,033 TMF

mayor que julio 2024

mayor que junio 2025

La producción de estaño creció 8% en julio de 2025, respecto al mismo mes de 2024, por el mayor volumen reportado de Minsur, la única empresa productora de este metal, que registró 213 TM adicionales. Además, el volumen alcanzado en el mes de análisis (3,033 TM) superó en 9% mayor que el nivel registrado en junio de 2025 (2,794 TM).

La cotización promedio de julio se situó en ¢US$ 1,525 por libra, 3% mayor que el promedio del mes anterior. De acuerdo con Fastmarkets, la tendencia positiva del precio se explicaría por los temores de una reducción de suministro de estaño, dado que la reanudación de la producción minera en Myanmar se ve limitada por retrasos logísticos. Además, el aumento de las ventas de vehículos eléctricos y semiconductores en China están impulsando la demanda industrial de estaño.

Julio 2025

menor que julio 2024

mayor que junio 2025

La producción de molibdeno cayó 17% en julio de 2025, comparada con el mismo mes del 2024 , equivalente en 664 TM menos. Este resultado es explicado por los menores niveles de producción Antamina (655 TM menos) y Cerro Verde (145 TM menos). Por su parte, Anglo American Quellaveco (67 TM más) y Southern (34 TM más) reportaron mayores volúmenes de producción.

La cotización promedio de julio alcanzó los ¢US$ 2,308 por libra, 6% mayor que el promedio del mes anterior.

Evolución del PBI minero

(índice: 2007 = 100)

Julio 2025

2% mayor que julio 2024

3% mayor que junio 2025

En julio de 2025, el PBI minero creció 2% en comparación con el mismo mes de 2024, lo que se explica principalmente por la mayor producción de cobre, oro, zinc y estaño, que en conjunto, representan más del 80% del PBI minero.

Entre enero y julio de 2025, el sector minero obtuvo un PBI mayor en 2% que lo registrado en el mismo periodo en 2024.

Inversiones en minería

Planta bene�cio Equipamiento minero Exploración Infraestructura Desarrollo y preparación Otros

Julio 2025

US$ 517 millones

mayor que julio 2024

mayor que junio 2025

En julio de 2025, la inversión minera fue US$ 517 millones, mayor en 30% que la cifra registrada en julio de 2024. Este resultado se explica principalmente por los mayores niveles de inversión en infraestructura (US$ 71 millones más), desarrollo y preparación (US$ 30 millones más) y exploración (US$ 22 millones más).

A nivel de empresas, las que registraron mayor inversión fueron Buenaventura (US$ 50 millones), Antamina (US$ 48 millones), Las Bambas (US$ 47 millones), Cerro Verde (US$ 43 millones) y Shougang (US$ 41 millones), que en conjunto, contribuyeron con más del 40% de la inversión total del mes.

Entre enero y julio 2025, la inversión minera sumó US$ 2,823 millones, mayor en 11% respecto a similar periodo 2024.

Julio 2025

Estructura de las exportaciones mineras, ene-jul 2025

mayor que julio 2024

Este crecimiento se dio principalmente por los mayores valores exportados de oro (US$ 543 millones más), zinc (US$ 43 millones más) y hierro (US$ 22 millones más), explicados por los mayores volúmenes de exportación. Además, de los tres metales en mención, el oro registró un incremento de su precio promedio de exportación en 39% respecto a la cifra de julio 2024.

Enero-julio 2025

US$ 30,561 millones

16% mayor que similar periodo 2024

El crecimiento en el valor exportado acumulado se debe principalmente al mayor valor de los envíos de oro (US$ 3,348 millones más) y cobre (US$ 1,045 millones más). En los primeros siete meses del año, el cobre representó el 46.3% del valor de las exportaciones mineras y el oro, 37.6%.

Las exportaciones mineras explicaron el 65% de las exportaciones realizadas por el país en el periodo de análisis.