INSTITUTO DE EDUCACIÓN SUPERIOR IDEX

“CARLOS

SALAZAR ROMERO”

PROGRAMA DE ESTUDIOS DE CONTABILIDAD

DESCUENTOS, REBAJAS Y BONIFICACIONES

SEMESTRE: 2025-I

Los descuentos, rebajas y bonificaciones son mecanismos comunes para reducir el precio de venta de productos o servicios.

Los descuentos son reducciones específicas en un precio individual. Las rebajas, por otro lado, son rebajas generalizadas de precios durante un período determinado.

Las bonificaciones, a menudo asociadas a volúmenes de compra, pueden ser un beneficio para los clientes.

Ejemplos:

Descuentos:

Un cliente recibe un 10% de descuento en la compra de un producto en una tienda.

Rebajas:

Las tiendas ofrecen rebajas de verano en ropa.

Una aerolínea ofrece rebajas en vuelos durante un período promocional.

Bonificaciones:

Una empresa ofrece una bonificación por volumen de compra a un cliente mayorista.

Un banco ofrece una bonificación por abrir una cuenta y realizar una transacción inicial.

En el contexto de la contabilidad:

Descuentos y rebajas obtenidos: Estos se registran como ingresos y reducen el costo de adquisición de activos o el costo de las compras.

Los descuentos, rebajas y bonificaciones concedidos se contabilizan como gastos en la cuenta 74 de los estados contables.

La cuenta 741 se utiliza para registrar estos descuentos, rebajas y bonificaciones, distintos a los descuentos por pronto pago.

Los descuentos por pronto pago se contabilizan como gastos financieros en la subcuenta 675.

U.D.: CONTABILIDAD II

SEMESTRE: 2025-I

ASIENTO CONTABLE DE NOTA DE CRÉDITO

Revisemos algunos ejemplos de cómo se realiza un asiento contable de nota de crédito.

CASO N°1:

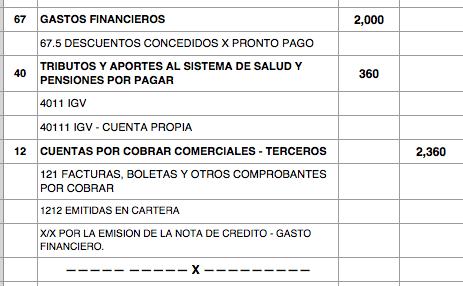

NOTA DE CRÉDITO POR DESCUENTO POR PRONTO PAGO

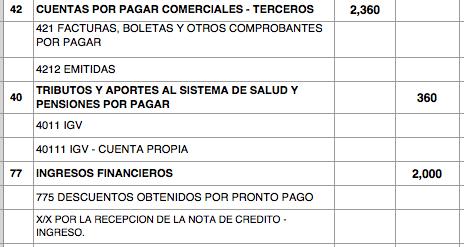

La empresa INVERSIONES EL ANGEL S.R.L. otorga un descuento a su cliente del 8% si cancela una deuda programada a 45 días.

ASIENTO CONTABLE – INVERSIONES EL ANGEL S.R.L. (VENDEDOR)

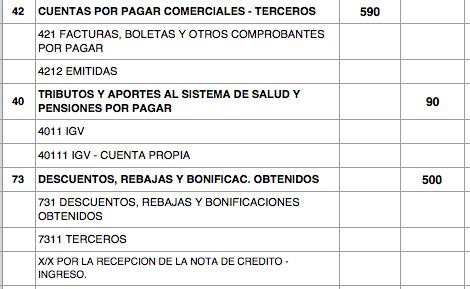

ASIENTO CONTABLE – PARA EL COMPRADOR “X”

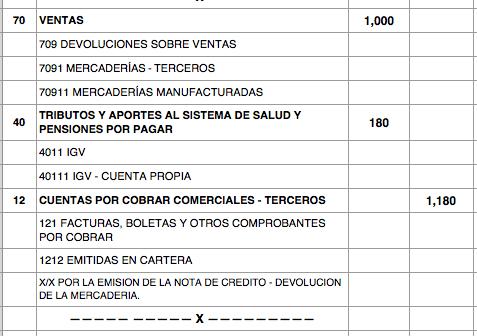

CASO N° 2: NOTA DE CRÉDITO POR DEVOLUCIÓN DE MERCADERÍA

Un cliente no está satisfecho con la mercadería entregada por la empresa INVERSIONES EL ANGEL S.R.L. Por lo tanto, decide realizar la devolución de la mercadería entregada.

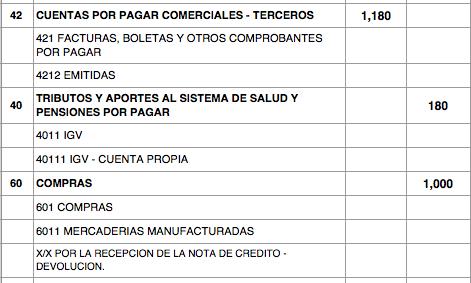

6912 MERCADERIA – VENTA LOCAL 69121 TERCEROS

POR LA SALIDA DE LAS MERCADERIAS DEL ALMACEN

Adicionalmente, la nota de crédito sustentara el ingreso de la mercadería devuelta.

SEMESTRE: 2025-I

CASO N°3

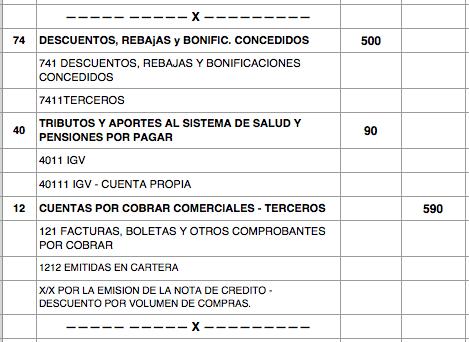

NOTA DE CRÉDITO POR DESCUENTO POR VOLUMEN DE COMPRAS

Se otorga un descuento del 5% por superar la meta de compras realizado por un cliente. La empresa INVERSIONES EL ANGEL S.R.L., emite la nota de crédito para su cliente.

ASIENTO CONTABLE – INVERSIONES EL ANGEL S.R.L. (VENDEDOR)

Asiento Contable – COMPRADOR