164

Comisión Económica para América Latina y el Caribe (CEPAL)

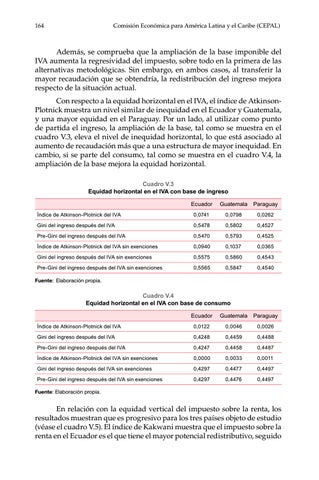

Además, se comprueba que la ampliación de la base imponible del IVA aumenta la regresividad del impuesto, sobre todo en la primera de las alternativas metodológicas. Sin embargo, en ambos casos, al transferir la mayor recaudación que se obtendría, la redistribución del ingreso mejora respecto de la situación actual. Con respecto a la equidad horizontal en el IVA, el índice de AtkinsonPlotnick muestra un nivel similar de inequidad en el Ecuador y Guatemala, y una mayor equidad en el Paraguay. Por un lado, al utilizar como punto de partida el ingreso, la ampliación de la base, tal como se muestra en el cuadro V.3, eleva el nivel de inequidad horizontal, lo que está asociado al aumento de recaudación más que a una estructura de mayor inequidad. En cambio, si se parte del consumo, tal como se muestra en el cuadro V.4, la ampliación de la base mejora la equidad horizontal. Cuadro V.3 Equidad horizontal en el IVA con base de ingreso

Ecuador

Guatemala

Paraguay

Índice de Atkinson-Plotnick del IVA

0,0741

0,0798

0,0262

Gini del ingreso después del IVA

0,5478

0,5802

0,4527

Pre-Gini del ingreso después del IVA

0,5470

0,5793

0,4525

Índice de Atkinson-Plotnick del IVA sin exenciones

0,0940

0,1037

0,0365

Gini del ingreso después del IVA sin exenciones

0,5575

0,5860

0,4543

Pre-Gini del ingreso después del IVA sin exenciones

0,5565

0,5847

0,4540

Fuente: Elaboración propia.

Cuadro V.4 Equidad horizontal en el IVA con base de consumo Ecuador

Guatemala

Paraguay

Índice de Atkinson-Plotnick del IVA

0,0122

0,0046

0,0026

Gini del ingreso después del IVA

0,4248

0,4459

0,4488

Pre-Gini del ingreso después del IVA

0,4247

0,4458

0,4487

Índice de Atkinson-Plotnick del IVA sin exenciones

0,0000

0,0033

0,0011

Gini del ingreso después del IVA sin exenciones

0,4297

0,4477

0,4497

Pre-Gini del ingreso después del IVA sin exenciones

0,4297

0,4476

0,4497

Fuente: Elaboración propia.

En relación con la equidad vertical del impuesto sobre la renta, los resultados muestran que es progresivo para los tres países objeto de estudio (véase el cuadro V.5). El índice de Kakwani muestra que el impuesto sobre la renta en el Ecuador es el que tiene el mayor potencial redistributivo, seguido