EN SIMPLE Mayo 2024

EN SIMPLE Mayo 2024

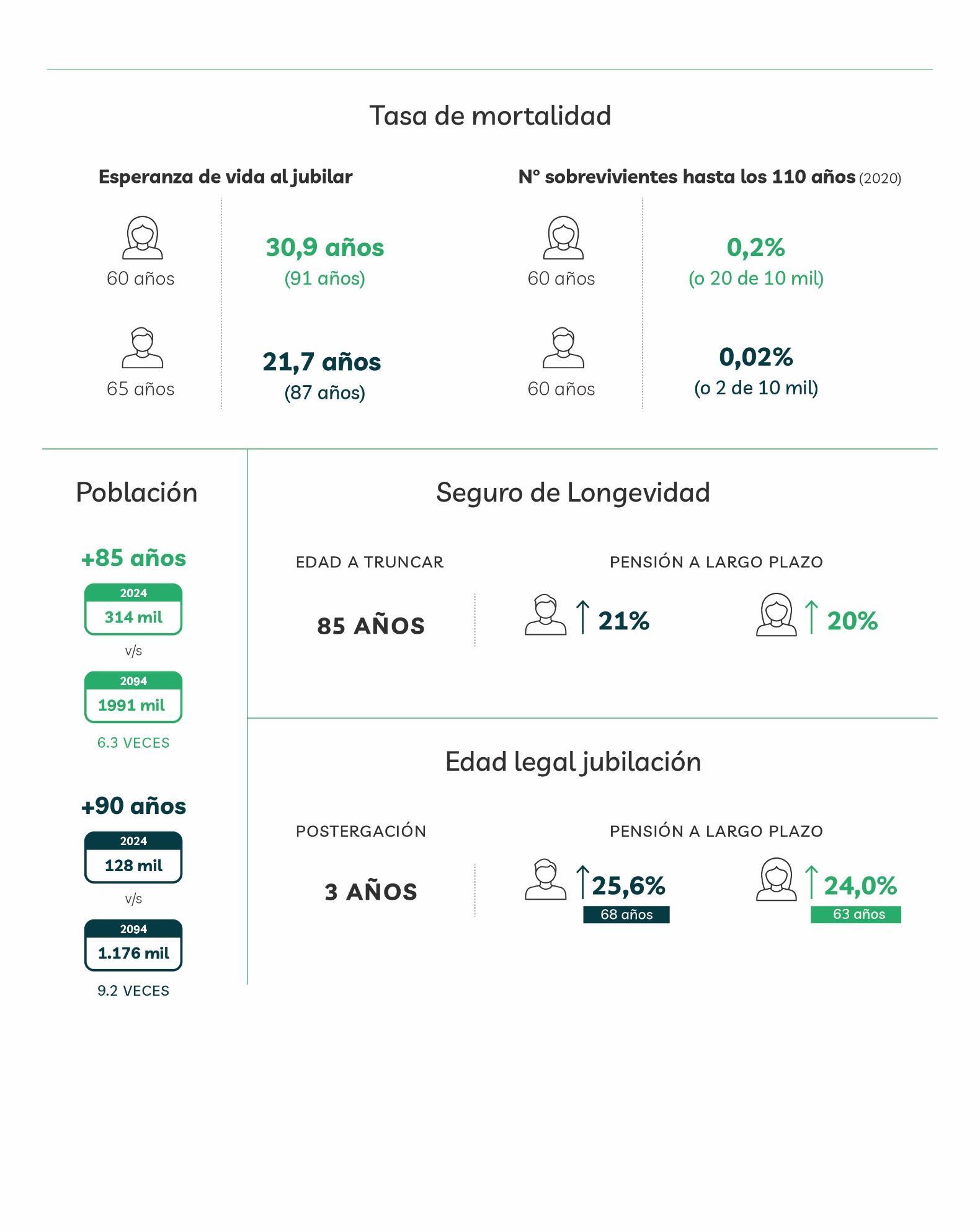

• Las tablas de mortalidad actuales predicen una esperanza de vida de 87 años para los hombres y 91 años para las mujeres recién pensionados, y el número de personas que viven más que eso

• De las 100 mil mujeres que tenían 60 años en 2020, se espera que más de 58 mil vivan hasta los 90 años y alrededor de 15 mil hasta los 100 años.

• Para cubrir de una nueva forma el riesgo de longevidad y asegurar que nadie se quede sin pensión en su vejez, se ha propuesto establecer un seguro de longevidad y acortar las tablas de mortalidad a los 85 años.

• Sin embargo, si se implementa esta medida, el 67% de la generación actual de nuevos pensionados superarían este umbral, dejando a 127 mil personas sin recursos propios para financiar las pensiones de entonces.

• Y esta cifra es creciente. En las próximas ocho décadas se estima que la población de más de 85 años se multiplicará por 6,3 veces, pasando de 314 mil personas a casi dos millones

• El seguro de longevidad podría aumentar las pensiones de la tercera edad en un 20%-21% a largo plazo, pero su financiación costaría entre el 1% y el 4% del salario. A esto hay que sumarle el costo de las generaciones que se benefician del seguro sin haber contribuido a su financiamiento, que es de casi 1% adicional.

• La implementación de un seguro de longevidad también conlleva un alto nivel de riesgo, ya que podría no haber ninguna compañía de seguros de vida dispuesta a asegurar el riesgo de longevidad a un precio razonable.

• Además, podría ser regresivo, ya que las personas con mayores ingresos tienen una expectativa de vida más larga, lo que significa que toda la sociedad estaría financiando las pensiones de los más privilegiados.

• Por lo tanto, no se recomienda su implementación en comparación con alternativas más simples que mejoran las pensiones inmediatamente, como establecer sistemas de complementos fiscales por años cotizados o postergar la edad legal de jubilación.

Una reforma previsional parece cada vez más urgente, porque tan pronto como en 2031 el número de personas mayores de 65 años superará el número de menores de 15 años. Esto se produce porque cada vez nacen menos niños y los mayores viven más tiempo. En efecto, la esperanza de vida entre 1980 y 2024 se ha incrementado más de 10 años, en tanto que el número de nacimientos anuales bajó desde 262 mil entonces a 235 mil actualmente.

A esta urgencia, se suma la inquietud por incrementar las pensiones de las personas que se jubilarán en los próximos años. Ante esto, una idea que ha surgido en el debate es la de un seguro de longevidad, pues abordaría de una forma nueva la mayor esperanza de vida y mejoraría inmediatamente las pensiones actuales.

“Lastablasdemortalidadsonmalentendidas;ellasnosdicenquelamayoríadelos hombresreciénpensionadosllegaránalos87añosylasmujereshastalos91años Sinembargo,tambiénnosdicencuántaspersonasalcanzaránlos110añosporquees importantequenosequedensinpensiónporvivirtanto”.

-GabrielCestau,directorObservatorioPerspectivas

La idea base del seguro de longevidad es acortar las tablas de mortalidad, por ejemplo, a los 85 años. De esta forma, los ahorros en las cuentas de capitalización individual se utilizarían para financiar pensiones en un periodo de tiempo más corto, aumentando así el monto recibido cada mes. Es decir, si antes una pensionada debía repartir su saldo en un promedio de 31 años1, ahora podría repartir ese mismo saldo en solo 25 años2 Sin embargo, de todos modos, habrá que buscar financiamiento para las pensiones del resto de la vida de la persona.

Este informe tiene como primer objetivo explicar de manera breve y simple en qué consisten las tablas de mortalidad. Su segundo objetivo es describir qué es un seguro de longevidad. El tercer y último objetivo es ofrecer un análisis técnico breve que nos permita dilucidar el incremento de las pensiones si se aplicara un seguro de este tipo y cuáles serían sus costos.

1 La esperanza de vida de una mujer a los 60 años es de 91 años.

2 Si el seguro de longevidad comienza a operar a los 85 años, una mujer que se pensiona a los 60 años debe financiar 25 años de pasividades.

Las tablas de mortalidad son herramientas que nos ayudan a entender la relación entre la mortalidad y la población en diferentes grupos de edad. Estas tablas proporcionan estimaciones de cuántas personas de una edad específica sobrevivirán a lo largo del tiempo, basadas en probabilidades. Por lo tanto, nos permiten analizar los cambios en la mortalidad a lo largo de las distintas etapas de la vida

En Chile son calculadas por el Estado y tienen una edad máxima de 110 años para hombres y mujeres. Sin embargo, es importante destacar que esta cifra no refleja la expectativa de vida promedio de los chilenos, sino más bien una probabilidad muy baja de que alguien alcance esa edad. En otras palabras, se considera que solo dos de cada 10 mil hombres recién pensionados y 20 de cada 10 mil mujeres sobrevivirán hasta los 110 años.

En la Tabla 1 podemos observar la probabilidad que tienen los individuos de distintas edades de fallecer antes de llegar a la edad siguiente. Por ejemplo, el 0,8% de los hombres de 65 años no llegaría vivo a los 66 años, en tanto que el 0,4% de las mujeres de la misma edad no superarán esa barrera

Un hombre de 90 años tiene una probabilidad de 12,9% de no llegar a los 91 años.

PROBABILIDAD (Fallecimiento)

Tabla 1: Probabilidad de fallecimiento en 2024 para distintas edades según tablas de mortalidad vigentes Fuente: Observatorio Perspectivas en base a tablas CB-2020-H y RV-2020-M (Comisión para el Mercado Financiero)

Por otra parte, así como hemos planteado anteriormente, las tablas nos permiten estimar también la “trayectoria de sobrevivientes” de un grupo etario a lo largo del tiempo. En otras palabras, además de observar las probabilidades de fallecimiento según la edad actual en un determinado año, podemos aproximar cuántos de aquellos que hoy tienen 65 años seguirán vivos en el futuro. Esto se debe a que las tablas son flexibles y consideran “factores de mejoramiento”, que reflejan el aumento en la expectativa de vida año tras año

Por ejemplo, podemos calcular el número de sobrevivientes hasta edades específicas para el grupo de 100 mil3 mujeres que tenían 60 años el 2020. En la Tabla 2 podemos observar la trayectoria descrita. Del grupo mencionado, más de 96 mil estarían llegando a los 70 años y casi 86 mil alcanzarían a los 80 años.

De las 100 mil mujeres que tenían 60 años el 2020, más de 58 mil sobrevivirían hasta los 90 años y alrededor de 15 mil llegarían a los 100 años.

Tabla 2: Número de sobrevivientes estimadas para el grupo de 100 mil mujeres y 90 mil hombres que tenía 60 años el año 2020. Fuente: Observatorio Perspectivas en base a tablas CB-2020-H y RV-2020-M (Comisión para el Mercado Financiero).

“Lastablasdemortalidaddicenquesolo20decada10milmujeresydosdecada10 milhombresllegaránalos110años”.

-GabrielCestau,directorObservatorioPerspectivas

3 CENSO, 2017. Para el año 2017 había un grupo de 99,591 mujeres y 90,565 hombres de 60 años. Por simplicidad, asumimos que los números siguen siendo cercanos a 100 mil y 90 mil, respectivamente, el año 2020.

El hecho de cortar las tablas a los 110 años significa que se asume que ninguna persona de esa edad sobrevivirá hasta el siguiente año. De esta forma, en nuestro ejemplo se plantea que las 207 mujeres que lleguen a 110 años fallecerían antes de cumplir 111 años. Cabe preguntarse, si son tan pocas las personas que llegan a edades tan avanzadas, ¿por qué se las considera? La respuesta es que, todos, vivan el tiempo que vivan, deben recibir una pensión hasta el final de sus días; esto es, precisamente, cubrir el riesgo de longevidad.

Si consideramos las tablas de mortalidad solo hasta los 85 años –como algunos han propuesto–, ignorando que habrá muchas personas que vivirán bastante más allá, se deberá buscar un mecanismo para financiar sus gastos pasado ese umbral. Más aún, cuando la esperanza de vida seguirá aumentando con el correr del tiempo De hecho, se estima que la población de más de 85 años será 6,3 veces mayor el año 2094 que la observada en 2024. Paralelamente, se espera que esta sea 9,2 veces mayor para el caso de las personas mayores de 90.

En las próximas ocho décadas el número de mayores de 85 años se multiplicará por seis veces y el de mayores de 90 años por nueve veces

Población 85+ Población 90+

Figura 1: Proyecciones de la población de 85+ y 90+ años para el periodo 2024-2094 (miles de personas). Fuente: Observatorio Perspectivas con datos de las Naciones Unidas (2022).

Antes que cortar las tablas de mortalidad y tener que armar un mecanismo nuevo para aquellos que superen el umbral, lo que denominaremos cuarta edad, una política más razonable podría ser subir la edad de jubilación. En efecto, por cada año que se posterga la edad de jubilación, la pensión sube en más de 6%. De este modo, si una mujer decidiera jubilarse a los 65 años en vez de a los 60 años, su pensión podría aumentar en 36%.

Mencionamos particularmente la edad de jubilación de las mujeres porque una diferencia de cinco años entre ambos géneros solo existe en cuatro países de la OCDE, además de Chile, y en dos de ellos ya se están ocupando del problema, aumentando progresivamente la edad de jubilación de las mujeres para igualarla o acercarla a aquella de los hombres45 .

“Cortarlastablasdemortalidadalaedaddelos85añoseignorarquecadavezmás personas superarán ese umbral es una política pública totalmente contradictoria. Sobretodo,sinosepiensacómoseatenderáalosquesuperendichoumbral”.

-GabrielCestau,directorObservatorioPerspectivas.Actualmente en Chile, el riesgo de longevidad está cubierto mediante la oferta de rentas vitalicias, que son una opción de pensión que garantiza un ingreso fijo y periódico para el jubilado durante toda su vida. Esta modalidad de pensión se contrata con una compañía de seguros, la cual se encarga de administrar los fondos y asegurar el pago mensual en unidades de fomento (UF), protegiendo así el valor de la pensión contra la inflación.

Existen varias alternativas, como la Renta Vitalicia Inmediata, que comienza a pagarse desde el momento de la contratación; la Renta Temporal con Renta Vitalicia Diferida, que permite recibir pagos temporales antes de la renta vitalicia, y la Renta Vitalicia Inmediata con Retiro Programado, que divide los fondos que el afiliado tiene en su cuenta individual y contrata simultáneamente una renta vitalicia inmediata y una pensión con Retiro Programado

Como una opción adicional, ha sido propuesta la implementación de un seguro de longevidad. Este seguro, que puede funcionar tanto con base en el reparto como en el ahorro individual, truncaría las tablas de mortalidad y aumentaría las pensiones hasta la edad elegida.

¿Cómo funciona este seguro? Se divide la vida pasiva en dos categorías: la tercera edad y la cuarta edad. La frontera entre ambas se establece de modo convencional. En Chile, normalmente se ha hecho popular el umbral de 85 años. En la tercera edad, las pensiones se financian con lo ahorrado en la cuenta de capitalización individual y el seguro de longevidad

4 Israel y Austria

5 Por otra parte, los sistemas mejor evaluados del mundo tienen una edad jubilatoria de 67 años.

es la modalidad que cubriría la pensión de la cuarta edad Sin embargo, para que este último pueda contratarse, deben existir fondos adicionales para pagar la prima, porque todo lo ahorrado ya se habría destinado a la pensión de la tercera edad.

En efecto, para que este seguro exista sería necesario destinar un porcentaje adicional del salario de los trabajadores para financiarlo. Este porcentaje sería de entre 1% y 4% dependiendo de la estructura seleccionada. En el largo plazo, los trabajadores podrían financiar su seguro de longevidad con una cotización adicional de alrededor del 1%; sin embargo, el costo se duplica si consideramos que se debe financiar a todos los pensionados actuales y a las generaciones de la transición6 .

Como cualquier seguro, funciona bajo la lógica de un evento contingente; en otras palabras, se pagará solo a los que superen un cierto umbral de edad. Si este se estableciera a una edad demasiado temprana, donde la mayoría lo traspasaran, el evento dejaría de ser contingente y el seguro se tornaría carísimo o incluso imposible.

En efecto, si el seguro se financia bajo un sistema de reparto, entonces el hecho de truncar las tablas a los 85 años en conjunto con una expectativa de vida creciente exigiría más contribuciones a los actuales trabajadores y/o más recursos por parte del Estado para poder financiarlo. En contrapartida, si se financiara bajo un sistema de cuentas individuales, exigiría que el ahorro logrado se distribuya en un mayor número de años, disminuyendo el monto percibido por efectos del seguro.

En ese sentido, se ha propuesto que el seguro funcione por ahorro individual como una renta vitalicia diferida7, cubriendo así el riesgo de longevidad. Sin embargo, dado que las personas próximas a jubilarse no habrían ahorrado nada para efectos del seguro, habría que hacer una enorme transferencia de recursos para esas personas. Estos recursos pueden recaudarse desde rentas fiscales o como un impuesto al trabajo de los ocupados (reparto).

“Establecerunsegurodelongevidadsostenible demandadeunperíododecuatro décadas. En la transición, se deberá subsidiar su funcionamiento recargando las espaldasdelostrabajadoresactualesolasestrechasarcasfiscales”.

-GabrielCestau,directorObservatorioPerspectivas.

6 LARRAÍN, BALLESTEROS, GARCÍA (2017), Longevidad y Pensiones: Propuesta de Seguro para la Cuarta Edad

7 El concepto de renta vitalicia diferida hace referencia a una modalidad de pensión que en los primeros años corresponde a un retiro programado y pasado cierto umbral al pago de una renta vitalicia mensual hasta el fallecimiento.

El primer paso para evaluar el seguro es estimar el aumento de las pensiones una vez truncadas las tablas de mortalidad. Hecho esto, se puede definir qué porcentaje de esas pensiones queremos financiar con el seguro.

En la Figura 2 podemos observar cuánto mejorarían las pensiones en el largo plazo dependiendo de la edad a la que se decidan cortar las tablas de mortalidad, y a partir de la cuál comenzaría a operar el seguro de longevidad. Es fácil notar que mientras menor sea la edad, mayor sería el aumento de las pensiones para hombres y mujeres, pues se tendría que financiar un periodo más corto. Sin embargo, la contracara es que habrá que financiar un período mayor de cuarta edad, por lo que el seguro de longevidad incrementaría su costo.

Establecer un seguro de longevidad solo elevaría las pensiones de la tercera edad, pero demandaría nuevos recursos para la cuarta.

Figura 2: Aumento de la pensión (%)en el largo plazo truncando tablas de mortalidad a distintas edades. Fuente: Observatorio Perspectivas con estimaciones propias y tabla de mortalidad RV-2020-Mujeres ajustada.

“Tentarnosconsubirlaspensionesacortandolastablasdemortalidadyesperaraque laspensionesdelacuartaedadsepaguensolas,eshacernostrampasalsolitario.Por másbuenasintencionesquetengamos,nopodemosobviarque lacuartaedaddebe serfinanciadayquecadavezseránmáslaspersonasenestegrupo”.

-GabrielCestau,directorObservatorioPerspectivas

Dado que las pensiones se incrementarían más de 20% truncando las tablas de mortalidad a los 85 años, entonces para los pensionados que ya tienen más de 85 años, correspondería otorgar beneficio de 20% de su pensión autofinanciada mediante subsidio. Esto se traduce, por ejemplo, en que la pensión autofinanciada mediana de las mujeres aumente de $ 142 mil a $ 170 mil y la de los hombres aumente de $ 212 mil a $ 257 mil8 . En el caso de las mujeres, esto equivale a recibir casi un Bono Marzo cada dos meses. Para los hombres, equivale a recibir el mismo bono cada un mes y medio

Por otra parte, para la implementación cabe explicitar algunos puntos. Primero, tiene sentido establecer que el monto objetivo a recibir por el seguro en la cuarta edad sea menor que la pensión autofinanciada percibida hasta la edad límite elegida, pues la idea de implementarlo yace en entregar una pensión más elevada en la tercera edad, que es el periodo de mayor probabilidad de sobrevivencia9 Segundo, su costo será mayor mientras menor sea el umbral para la edad en que empieza la cuarta edad y mayor sea el porcentaje de la pensión de referencia escogido. Además, como sabemos que las expectativas de vida están aumentando, el costo del seguro se incrementará con cada generación

La Figura 3 muestra el funcionamiento del seguro de longevidad con tablas de mortalidad hasta los 85 años y que, en la cuarta edad, entrega el 70% de la pensión autofinanciada de referencia mediante una renta vitalicia diferida Bajo el diseño actual, una mujer de 25 años con un salario imponible de $ 800 mil10 obtendría una pensión de $ 163 mil Con el nuevo diseño, lograría una pensión de $ 196 mil (+20%) en la tercera edad y de $ 137 mil (-16%) en la cuarta edad.

“Sisellegaseaperseverarenlaideadeunsegurodelongevidaddebemosevaluarbien cuáleselporcentajedelapensiónquesedeseacubrirenlacuartaedadyencontrar elporcentajedeahorro(cotización)quesedebieradestinarparafinanciarlo”.

-GabrielCestau,directorObservatorioPerspectivas.

8 Pensión autofinanciada mediana de febrero de 3,86 UF para las mujeres y 5,78 UF para los hombres, UF de $ 36,750.98.

9 Financiar el 100% de la PAFE después de la edad seleccionada, la tasa de ahorro necesaria tendría que ser mayor.

10 Se considera una densidad de cotización de 50%, crecimiento de los salarios reales de 1% anual, rentabilidad anual de los fondos de pensiones de 4% y tasa de interés de la renta vitalicia de 3,16%.

El seguro de longevidad logra incrementar la pensión de la tercera edad en 20%, pero luego hay que financiar el seguro de longevidad.

Pensión 85 años o menos Pensión autofinanciada referencia Pensión 86 años o más

Figura 3: Trayectoria de pensión de una mujer de 25 años con un salario inicial de $ 800 mil11 y con un seguro de longevidad que entrega el 70% de la pensión autofinanciada de referencia (PAFE), Fuente: Observatorio Perspectivas con estimaciones propias.

Con respecto al costo de un potencial seguro de longevidad, Berstein y Morales (2021)12 estiman que equivaldría a una cotización extra del 1,21% del salario para los hombres y de 1,62% para las mujeres, en el caso que el seguro se active a los 85 años y cubra un 70% de la pensión inicial. Por otro lado, Larraín, Ballesteros y García (2017)13 , calculan que tendría un costo de entre un 2% y un 4% del salario dependiendo de la estructura seleccionada.

Las diferencias en las estimaciones de costos son amplias, porque en el primer caso se evalúa el seguro bajo un sistema de contribución definida, donde cada individuo ahorra dicho porcentaje para su seguro individual. En contrapartida, en el segundo estudio se proponen distintas estructuras para implementar el seguro que pueden ser un sistema de reparto, un fondo para la cuarta edad o un esquema de compañías de seguro

Asimismo, se debe considerar cuál sería el costo de financiar un seguro de longevidad para la generación que se pensione a partir de la entrada en vigencia del seguro, sin haber contribuido para su financiamiento. La cotización adicional requerida, sería de 0,9% del salario de los trabajadores para financiar una pensión en la cuarta edad del 70% de la pensión de referencia.

11 Se modela con una densidad de cotizaciones de 50%, crecimiento de los salarios reales de 1% anual, rentabilidad anual de los fondos de pensiones de 4% y una renta vitalicia con una tasa de interés de 3,16%.

12 BERSTEIN, MORALES (2021), The role of a longevity insurance for defined contribution pensions systems.

13 LARRAÍN, BALLESTEROS, GARCÍA (2017), Longevidad y Pensiones: Propuesta de Seguro para la Cuarta Edad

Más aún, la implementación de un seguro de longevidad conlleva un alto nivel de riesgo por la necesidad de rediseñar el sistema de pensiones y gestionar adecuadamente la transición. Adicionalmente, los costos podrían verse incrementados si no hubiera ninguna compañía de seguros de vida dispuesta a tomar el riesgo de longevidad a un precio razonable, obligando al Estado a llevar adelante una función para la que no está preparado

Igualmente, su implementación podría generar un indeseado efecto regresivo puesto que las personas de mayores recursos tienen expectativas de vida más largas, con lo que, si la financiación tiene un componente de solidaridad, la sociedad en su conjunto podría estar subsidiando a los más privilegiados. No obstante, este efecto puede ser subsanable si la contribución al nuevo esquema es progresiva, de modo de generar una compensación en el sistema en su integralidad.

“Implementarunsegurodelongevidadcomomedioparaaumentarinmediatamente laspensionesactualespuedeconllevarmuchoriesgoysercaro,ademásderegresivo eineficiente.Unaalternativamássimpleseríacomplementarlosahorrospormeses cotizadosconimpuestosgenerales”.

-GabrielCestau,directorObservatorioPerspectivasFrente a la preocupación por encontrar un modo de incrementar las pensiones de los actuales pensionados inmediatamente, un camino más simple puede ser seguir avanzando en la cobertura y monto de la Pensión Garantizada Universal (PGU), aunque esto puede generar mayores incentivos a la informalidad. Una alternativa puede ser complementar los ahorros individuales con compensaciones por meses cotizados, idealmente a partir de impuestos generales, pero también es posible a través de impuestos sobre el trabajo.

Ahora bien, ¿qué pasaría si, en vez de adoptar esta herramienta, que es muy similar a una renta vitalicia diferida, implementáramos una política de aumento en la edad de jubilación como las que se han realizado en el resto del mundo? La Figura 4 muestra las pensiones que recibiría la misma mujer si postergara su edad de jubilación a los 63 años. En efecto, lograría una pensión 24% mayor durante toda su vida pasiva, superior al incremento de 20% que obtendría solo en la tercera edad con la implementación del seguro de longevidad a los 85 años, pero sin obligar a la política pública a rediseñar nuestro sistema de pensiones con todos los riesgos y costos que ello conlleva.

Si aumentamos en tres años la edad legal de retiro, la pensión de la mujer aumentaría 24% en todo el período y no solo en la tercera edad.

Pensión 63 años o más Pensión autofinanciada referencia

Figura 4: Trayectoria de una pensión futura de una mujer de 25 años con un salario de $ 800 mil hoy, con edad de jubilación a los 63 años Fuente: Observatorio Perspectivas con estimaciones propias.

En tanto, si un hombre posterga también tres años su edad de jubilación, obtendría una pensión 25,6% mayor en toda su vida pasiva, superior al 21,0% que obtendría en la tercera edad con un seguro de longevidad a partir de los 85 años En ambos casos, postergar la edad legal de retiro tiene un efecto mayor en la prestación para la vejez que establecer un seguro de longevidad. Si bien es una edad de pensión más alta, es factible aumentarla en una transición lenta de dos décadas o más.

“Postergarlaedadlegalderetiroelevamáslaspensionesqueunsegurodelongevidad, esmuchomássimpledeimplementarypuedehacersedeunmodoprogresivopara dartiempoalaadaptación .

-GabrielCestau,directorObservatorioPerspectivas.

En resumen, una postergación de la edad legal de retiro en un entorno de envejecimiento de la población sería una alternativa más simple y menos riesgosa que diseñar un seguro de longevidad que podría ser inviable o demasiado costoso.

Es necesario hacer énfasis en la educación financiera previsional y dejar en claro que las tablas de mortalidad son un instrumento para estimar cuántas personas llegarán a cada edad, porque es muy importante que nadie que tenga una vida muy larga se quede sin fondos para su pensión. Sería tremendamente injusto que una persona de 110 años dejara de recibir pensión porque el ahorro de su vida laboral se quedó corto para financiar sus 50 años de pasividades en el caso de una mujer o 45 años en el caso de un hombre.

Con todo, esto no quiere decir que cuando las autoridades establecen las tablas de mortalidad crean que mucha gente alcanzará esta edad tan avanzada. De hecho, estiman que solo 20 de cada 10 mil mujeres y dos de cada 10 mil hombres llegarán hasta los 110 años. Más aún, la esperanza de vida que entrega esta herramienta es de 87 años para los hombres y 91 años para las mujeres

Si bien un seguro de longevidad puede parecer atractivo para aumentar rápidamente las pensiones de las personas próximas a jubilarse, no creemos que los 85 años sean un umbral adecuado, porque el 67% de esa generación superará esa edad, lo que dejará a 127 mil personas sin recursos propios para financiar sus pensiones en la cuarta edad

Y esta cifra es creciente porque en las próximas ocho décadas se estima que la población de más de 85 años se multiplicará por 6,3 veces, llegando a casi dos millones de personas Con esto, el seguro perderá su razón de ser, que es asegurar un evento contingente y no algo que casi con seguridad ocurrirá Además, su costo puede ser demasiado elevado, porque será entre 1%-4% del salario cuando esté en régimen y tendría un costo adicional de casi 1% del salario en la transición

Asimismo, debemos notar que podría ser una política regresiva, porque las personas de los estratos sociales más altos tienen mayores esperanzas de vida, con lo que la mutualización del riesgo de longevidad será soportado principalmente por las personas de menores recursos.

Por otra parte, observamos que postergar la edad legal de jubilación en tres años, puede lograr un aumento mayor de la pensión que un seguro de longevidad y no solo durante la tercera edad, sino durante todo el período pasivo. Además, es mucho más simple de implementar y tiene un menor riesgo inherente asociado.

En resumen, consideramos que un seguro de longevidad no sería una política pública recomendable como herramienta para mejorar las pensiones de los chilenos. Primero, por su potencial regresividad. Y segundo, porque hay mecanismos más simples y fáciles de implementar para incrementar las pensiones de forma rápida como puede ser complementarlas por meses cotizados o retrasar la edad legal de jubilación.

SEGURO DE LONGEVIDAD EN SIMPLE

Mayo 2024