Ejecutivo

• El régimen de inversión de los fondos de pensiones es un conjunto de reglas para asegurar que las inversiones sean seguras y diversificadas De esta manera, determina cómo las AFP pueden invertir el dinero de los trabajadores.

• Estas reglas establecen límites sobre cuánto se puede invertir en diferentes tipos de activos como acciones, bonos o bienes raíces. Por ejemplo, el Fondo A puede invertir hasta un 80% en renta variable, mientras que el Fondo E solo puede invertir un 5%.

• Es importante modernizar el régimen de inversión para asegurar que el dinero que ahorras para tu jubilación crezca de manera segura y eficiente. Dos formas clave de hacer esto son: aumentar la inversión en activos alternativos y la supervisión basada en riesgo.

• Los activos alternativos son tipos de inversiones que no son las tradicionales como acciones o bonos. Algunos ejemplos son bienes raíces, infraestructura y capital privado (invertir en empresas que no cotizan en bolsa).

• Son importantes porque pueden ofrecer buenas oportunidades de rentabilidad. Además, los activos alternativos ayudan a diversificar las inversiones, lo que puede reducir el riesgo y aumentar la estabilidad de los ahorros para la jubilación.

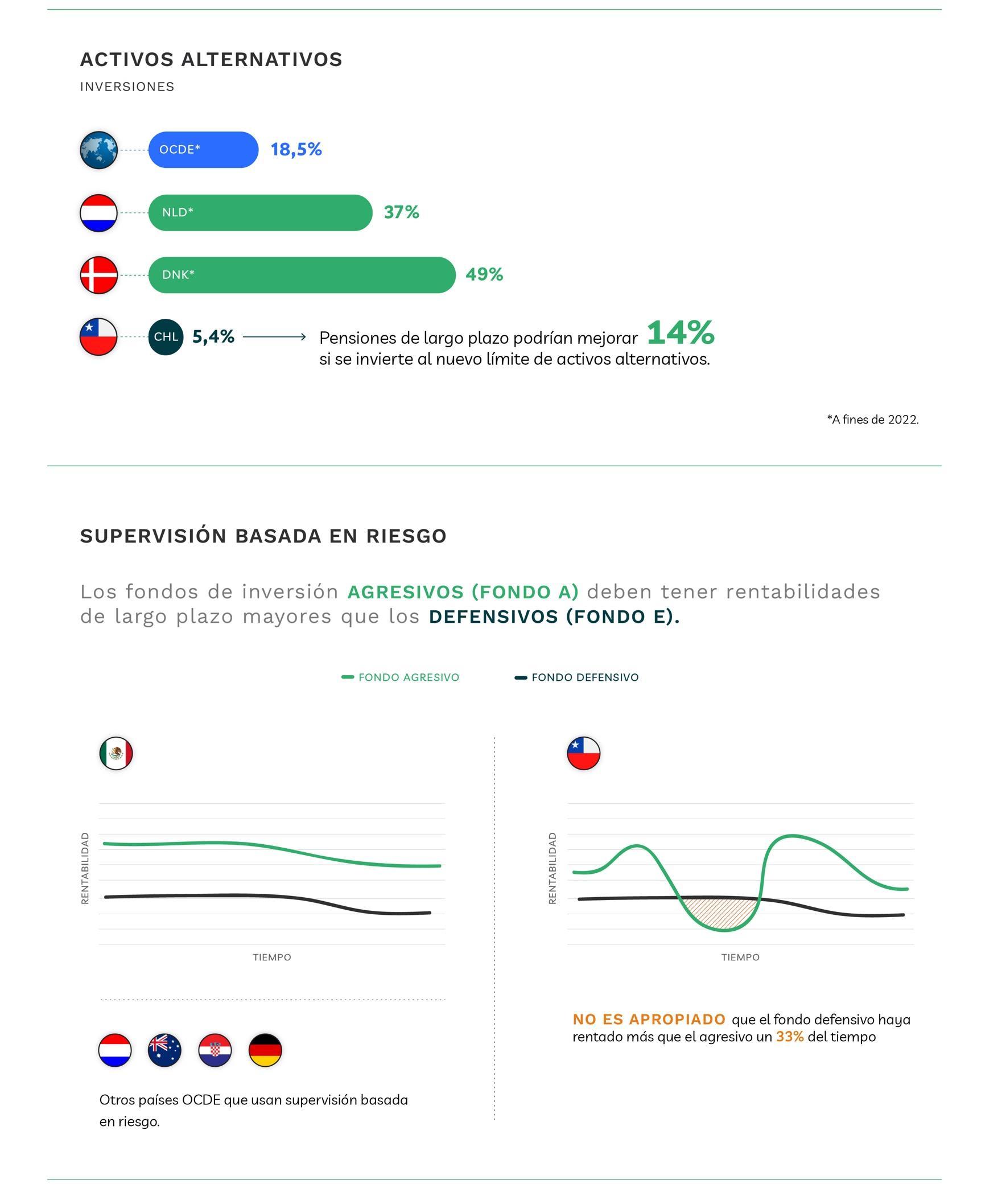

• En Chile, se invierte alrededor del 5% en activos alternativos, mientras que en la OCDE el promedio es del 18,5%, en Dinamarca el 49% y en Países Bajos el 37%.

• Actualmente, nuestro país está en un proceso de aumento de los límites de inversión en activos alternativos Alcanzar el nuevo límite del 20% para el Fondo A, podría traducirse en pensiones 14% mayores en el largo plazo

• Es necesario considerar la implementación de medidas de supervisión basadas en riesgo para garantizar una mejor gestión y mayor rentabilidad de los fondos de pensiones.

• Países como Australia, Dinamarca, México y Países Bajos utilizan supervisión basada en riesgo para sus fondos de pensiones, lo que ha demostrado ser efectivo en la gestión del riesgo y rentabilidad de los fondos.

Contexto

Uno de los temas recurrentes en la discusión en torno al sistema previsional es: ¿qué hacen con mi plata las Administradoras de Fondos de Pensiones (AFP)? Lo que no es de conocimiento general es que las AFP están estrictamente reguladas por medio de un régimen de inversión.

El objetivo de dicho régimen es proteger los ahorros de las personas, establecer el ámbito de las inversiones y definir límites para una adecuada diversificación del riesgo Todas estas medidas tienen una repercusión directa en el retorno de las inversiones Este régimen es regulado y supervisado por la Superintendencia de Pensiones y el Banco Central, apoyados por el Consejo Técnico de Inversiones (CTI). Este Consejo debe pronunciarse sobre todo lo que esté contenido en el régimen, emitiendo opiniones técnicas y proponiendo perfeccionamientos.

“Elrégimendeinversionesesmuyimportanteenelsistemadepensionesporque determinacuántocreceránlosahorrosy,poreso,cuántorecibirásaljubilarte.Enun escenariopromedio,un70%detupensiónprovienedelosrendimientosdeestas inversiones,mientrasel30%correspondealosaportesdeloscotizantes”.

-GabrielCestau,directorObservatorioPerspectivas

Este informe tiene como primer objetivo explicar en un lenguaje simple y claro el régimen de inversiones de los fondos de pensiones chilenos. A su vez, se destaca el rol que tienen los activos alternativos en el aumento de la rentabilidad. Su segundo objetivo es analizar si el mecanismo de límites por instrumentos y clases de activos es el más adecuado para regular las inversiones de los fondos previsionales, comparándolo con un mecanismo alternativo o complementario de gestión del riesgo por cartera. Esta última es una alternativa que amerita ser evaluada por las autoridades, por cuanto podría atender de mejor manera los perfiles de aversión al riesgo de distintos tipos de personas

Régimen de Inversión

Es de suma importancia comprender mejor los aspectos fundamentales del sistema previsional, porque esto contribuye a despejar aprensiones y a lograr mejores pensiones. Una de las características poco conocidas es el hecho de que las inversiones de los fondos de pensiones están estrictamente reguladas por instituciones independientes como la Superintendencia de Pensiones y el Banco Central.

Según el perfil de riesgo de los cotizantes, las administradoras de los fondos deben decidir inversiones de distintos tipos; unas más riesgosas, como los fondos A y B, con una mayor inversión en renta variable (por ejemplo, acciones)1, mientras que los fondos más conservadores, como el D y el E, se componen mayormente de renta fija (por ejemplo, bonos)2 . En nuestro país, el control de la exposición al riesgo se persigue mediante límites por clases de activos, instrumentos y emisor establecidos en el régimen de inversión. En efecto, existen más de 80 restricciones que regulan el universo de operaciones posibles.

Existen límites de inversión en renta variable para graduar la exposición al riesgo.

RENTA VARIABLE

Cuadro 1: Límites de inversión en instrumentos de renta variable, por tipo de fondo. Fuente: Observatorio Perspectivas con base en el Régimen de Inversiones

1 Los instrumentos de Renta Variable son aquellas inversiones más riesgosas. A este grupo pertenecen las conocidas “acciones”: inversiones que te hacen un ‘pequeño socio’ de una empresa, lo que te permite ganar dinero si la empresa tiene éxito, pero son riesgosos porque también puedes perder dinero si no lo tiene.

2 Los instrumentos de Renta Fija son inversiones más seguras. A este grupo pertenecen los conocidos “bonos”: inversiones donde le prestamos nuestro dinero a una entidad (como el Banco Central) por un tiempo determinado, a cambio de recibir la devolución de ese dinero al final del período más intereses determinados.

“Haymásde80límitesquelasadministradorasdebenseguir.Estolesquitamucho tiempoyesfuerzoparalograrelobjetivoprincipaldeobtenerbuenosrendimientos. Además,contratodosentido,sevenobligadasavenderoreducirposicionesenactivos exitososyreemplazarlosporotrosquepodríansermenosrentables” .

-GabrielCestau,directorObservatorioPerspectivas.

Dentro de las clases de activos limitados por el régimen de inversión se encuentran los activos alternativos3 . Esta variedad de instrumentos financieros se caracteriza por ser menos líquida, haciendo más difícil su valoración, pero tiene una rentabilidad asociada mucho mayor A modo de ejemplo, podemos destacar a la deuda privada, es decir, el financiamiento a empresas realizado entre individuos o empresas por fuera de una bolsa de valores. Por otra parte, los activos alternativos son más acordes a la naturaleza del sistema de pensiones, pues tienen un horizonte de desarrollo de largo plazo.

En general, han ido ganando relevancia en un contexto económico de menor rentabilidad a nivel global, lo que ha llevado a los administradores de fondos hacia nuevos productos en búsqueda de mayores retornos y diversificación En efecto, la participación de los activos alternativos dentro de la cartera de los fondos de pensión de la OCDE se ha incrementado desde un 8,7% en 2002 hasta 18,5% en 2022. En tanto, en Chile ronda apenas el 5%. Más aún, la proporción de lo que se invierte en Chile en este tipo de activos sigue siendo más baja de lo que se invertía en promedio en la OCDE hace 20 años.

3 Dentro de los activos alternativos se encuentran: vehículos para inversión en activos de capital privado, en deuda privada extranjera, acciones de sociedades anónimas nacionales cerradas, sociedades por acciones nacionales, bienes raíces nacionales no habitacionales para la venta, entre otros.

La inversión de la OCDE en activos alternativos más que se duplicó entre 2002 y 2022.

1: Proporción de inversión promedio como porcentaje del total en Activos Alternativos en países OCDE (%). Fuente: Observatorio Perspectivas con datos OECD Pension Markets in Focus 2023

Más aún, si comparamos la evolución con países como Dinamarca y Países Bajos, que también tienen pilares de ahorro individual y son catalogados como los mejores sistemas previsionales del mundo, vemos que Chile se ha quedado rezagado, pues mientras los otros países aumentaban su inversión en esta clase de activos marcadamente hasta alcanzar 49% y 37%, respectivamente en 2022, en nuestro país los avances son tímidos

Los mejores sistemas de seguridad social del mundo pueden invertir mucho más que el chileno en activos alternativos.

Chile Dinamarca Países Bajos

2: Evolución de la inversión en activos alternativos como porcentaje del total (%) Fuente: Observatorio Perspectivas con datos OECD Pension Markets in Focus 2023 y Superintendencia de Pensiones

Figura

Figura

Para actualizar el régimen de inversión, el Banco Central anunció el 15 de abril de 2024 un aumento de los límites en estos activos4. De esta forma, el 1 de agosto de 2027 el máximo será de 20% en el fondo A, 16% en el B, 12% en el C, 7% en el D y 6% en el E. Se anticipa que esta medida permitirá recortar una década de rezago en este aspecto, pero aún permaneceremos lejos del promedio de la OCDE.

Cuando Chile complete el proceso de aumento de los límites de inversión en activos alternativos, todavía estará diez años por detrás de los países desarrollados.

Cuadro 2: Límite máximo de inversión en activos alternativos por tipo de fondo (%)

Fuente: Observatorio Perspectivas con datos del Banco Central

“Si aprovecháramos todo el margen de inversión en activos alternativos que tendremos en 2027, estaríamos cerrando la brecha con los mejores sistemas de pensionesdelmundo,peroaúnestaríamosdiezañosretrasados”

-GabrielCestau,directorObservatorioPerspectivas.

La pregunta clave es, entonces, ¿cómo afecta lo anterior a nuestras pensiones? En un ejercicio simple, si los fondos invierten un 14% adicional en activos alternativos –y tomando como supuesto que tales inversiones rentan, en promedio, 4 puntos porcentuales más que los activos tradicionales que se sustituyen–, la rentabilidad de largo plazo de las pensiones aumentaría en 0,56%. Podría parecer un porcentaje pequeño, pero en perspectiva amplia no lo es. Así, por ejemplo, si en lugar de invertir en activos alternativos el 6% que se permite hoy

4 Banco Central de Chile, 2024. “BCCh fija nuevos límites de inversión en activos alternativos para Fondos de Pensiones y de Cesantía”. Disponible en: https://www.bcentral.cl/contenido/-/detalle/bcch-fija-nuevos-limitesde-inversion-en-activos-alternativos-para-fondos-de-pensiones-y-de-cesantia

FECHA

en el Fondo A, se pasara a invertir el 20%, un joven de 25 años, entrando al mundo laboral, podría recibir una pensión hasta 14% mayor al momento de jubilarse versus el mismo joven de 25, con los límites de inversión antiguos.

Con el incremento de la inversión en activos alternativos las pensiones podrían mejorar en 14% en el largo plazo.

$346.628

$303.966

Figura 3: Pensión de un joven de 25 años el 2024 con un sueldo imponible de $940.000 bajo distintos escenarios de rentabilidad Fuente: Observatorio Perspectivas con estimaciones propias con base en la Superintendencia de Pensiones.

El ejercicio anterior permite observar que el régimen de inversión es un mecanismo esencial, a través del cual se pueden mejorar las pensiones. Esta estimación está en línea con lo encontrado en la literatura, por ejemplo, un estudio para el caso de Brasil muestra que incluir hasta 5% de activos alternativos en el portafolio aumenta el rendimiento promedio en aproximadamente 0,53 puntos porcentuales anuales5 La actualización constante, según el desarrollo del mercado financiero, permite construir portafolios en una frontera más eficiente, con mejores combinaciones de riesgo-retorno.

“Haymuchaevidenciaempíricaquedemuestraelbuendesempeñodelosactivos alternativos. Este es uno de los mecanismos más eficientes para aumentar las pensiones”

-GabrielCestau,directorObservatorioPerspectivas.

5 Flores, F.A., Campani, C.H. y Roquete, R.M. (2021) The impact of alternative assets on the performance of Brazilian private pension funds.

Límites vs. Supervisión Basada en Riesgo

La administración del riesgo en los fondos de pensiones se logra mediante una combinación de diversificación, regulación estricta, supervisión continua del riesgo y transparencia. Estas medidas buscan asegurar que los ahorros para la jubilación de los afiliados estén protegidos y crezcan de manera sostenible.

Existen dos formas principales de supervisar las inversiones de los fondos de pensiones: la supervisión por medio de límites de inversión y la supervisión basada en riesgo. La supervisión por límites de inversión establece reglas específicas sobre cuánto se puede invertir en diferentes tipos de activos (como acciones, bonos, etc.) y con distintos emisores (como empresas o gobiernos).

Por otro lado, la supervisión basada en riesgo es más flexible y completa. En lugar de solo seguir reglas predefinidas, evalúa de manera continua y detallada todos los riesgos asociados con las inversiones del fondo. Utiliza herramientas y análisis avanzados para medir y gestionar riesgos como el riesgo de mercado, crédito y liquidez. Esta metodología permite a los administradores de fondos ajustar sus estrategias de inversión en tiempo real, basándose en una evaluación continua del riesgo general. Aunque puede ser más compleja de implementar, la supervisión basada en riesgo es más eficiente, porque puede adaptarse rápidamente a cambios en el mercado y proteger mejor los ahorros de los afiliados a largo plazo.

Un ejemplo lo puede dejar más claro. Imagina que vas al médico de cabecera para un chequeo general. El médico no solo revisa tu peso y altura, sino que también realiza análisis de sangre, verifica tu presión arterial, te hace preguntas sobre tus hábitos alimenticios, nivel de estrés, y estilo de vida en general. Basado en toda esta información, el médico evalúa tu salud general y te da recomendaciones personalizadas para reducir riesgos futuros, como cambiar tu dieta o hacer más ejercicio.

La supervisión basada en riesgo es como este chequeo médico completo. Aquí, los supervisores evalúan continuamente los riesgos asociados a las inversiones en los fondos de pensiones. Utilizan herramientas avanzadas para medir diferentes tipos de riesgos (como el riesgo de mercado, crédito, liquidez, etc.) y ver cómo podrían afectar el valor de las inversiones. Luego, hacen ajustes en las estrategias de inversión para minimizar estos riesgos y proteger los ahorros de los afiliados.

Ahora, imagina un conserje en un edificio que tiene la tarea de asegurarse de que no haya demasiadas personas en una sola sala y que cada sala tenga una cantidad específica de personas. Este conserje sigue reglas estrictas: no más de diez personas en la sala A, no más de 15 personas en la sala B y así, sucesivamente. Si una sala se llena, el conserje no permite que entren más personas y redirige a las personas a otras salas.

La supervisión basada en límites es como el conserje. Aquí, los supervisores establecen reglas estrictas sobre cuánto dinero se puede invertir en diferentes tipos de instrumentos financieros (como acciones, bonos, etc.) y con diferentes emisores (como una empresa o un gobierno específico). Por ejemplo, podrían decir que no más del 20% del fondo puede estar invertido en acciones o que no más del 5% puede estar invertido en una sola empresa. Estos límites ayudan a evitar que una gran cantidad de dinero esté expuesta a un solo tipo de riesgo o a una sola entidad, reduciendo así el riesgo de grandes pérdidas.

“La supervisión basada en riesgo es como un médico que te hace un chequeo completoparasabertuestadodesaludyluegotomadecisiones.Loslímitespor activos son como un conserje que tiene que cumplir las reglas del edificio sin cuestionarlas”.

-GabrielCestau,directorObservatorioPerspectivas.

Ambas metodologías tienen el objetivo de proteger los ahorros de los afiliados, pero lo hacen de maneras diferentes. La supervisión basada en riesgo es más flexible y adaptativa, mientras que la supervisión basada en límites es más estructurada y restrictiva.

La supervisión por límites de activos y emisor ha quedado en el pasado, porque es una metodología rígida y poco adaptable a las condiciones cambiantes del mercado financiero. Por ejemplo, podría evitarse invertir en ciertos activos con potencial de alto rendimiento debido a los límites impuestos, mientras se podría estar sobreinvertido en activos de bajo rendimiento, pero considerados "seguros".

Berstein y Chumacero (2003) ya evidenciaban que los límites por clase de activos podían ser ineficientes, estimando que los afiliados podían estar perdiendo en promedio entre USD 500 y USD 1.000, y que la regulación podía considerarse como un impuesto de más del 5% a la renta de los afiliados6 A su vez, Pagnoncelli, Redroban y Cifuentes y (2023)7 muestran que controlar el riesgo de los fondos solamente a través de limitar las inversiones por clases de activos, como es el caso de Chile, es peligroso, por cuanto puede provocar comportamientos erráticos e incompatibles con el objetivo inicial de riesgo-retorno de cada fondo.

Con comportamientos erráticos nos referimos a situaciones en las que las inversiones no siguen el patrón esperado de que, a largo plazo, las más agresivas ofrezcan mejores rendimientos que las más defensivas. Es decir, en un período largo, el fondo con mayor

6 Berstein, S. y Chumacero, R. (2003). Quantifying the Costs of Investment Limits for Chilean Pension Funds.

7 Pagnoncelli, B., Redroban, S. y Cifuentes, A., (2023) A Useful (But Painful) Risk-Management Lesson from the Chilean Pension System.

rentabilidad acumulada debería ser el Fondo A (el más agresivo), mientras que el fondo con menor rentabilidad acumulada debería ser el Fondo E (el más defensivo).

Basándonos en el estudio de Schlechter, Pagnoncelli y Cifuentes y (2019)8 , analizamos las rentabilidades acumuladas en periodos de diez años que se mueven con el tiempo. Encontramos que, durante un periodo muy largo, los retornos acumulados del Fondo E, que es el más conservador, superaron a todos los otros fondos, y el Fondo A, que es el más riesgoso, tuvo el peor rendimiento. Esto no debería ocurrir. Aunque algunos de estos periodos coinciden con crisis nacionales e internacionales, esta explicación no es suficiente. Estos resultados anómalos deben llevarnos a reevaluar las regulaciones del sistema de pensiones.

No es normal que el Fondo E haya tenido rentabilidad acumulada superior a la del Fondo A un 35% del tiempo.

ene-13 may-13 sept-13 ene-14 may-14 sept-14 ene-15

sept-15 ene-16 may-16 sept-16 ene-17 may-17 sept-17 ene-18 may-18 sept-18 ene-19 may-19 sept-19 ene-20 may-20 sept-20 ene-21 may-21 sept-21 ene-22 may-22 sept-22 ene-23 may-23 sept-23

4: Rentabilidades reales acumuladas en ventanas de diez años (%) Fuente: Observatorio Perspectivas con datos de la Superintendencia de Pensiones a diciembre de 2023.

“Enellargoplazolosrendimientosdelosfondosmásagresivosdebensersuperiores alasdelosfondosmásdefensivos.EstonohasidosiempreasíenChile,afectandoa laspersonasmásjóvenesquetienenperfilesderentabilidadmásagresivos”.

-GabrielCestau,directorObservatorioPerspectivas.

Además de lo anterior, el Fondo E ha experimentado resultados muy volátiles los últimos meses, obteniendo retornos negativos la mitad del período, desde abril de 2020. No poder regular el riesgo es extremadamente peligroso en este caso, pues debería ser el fondo más

8 Schlechter, H., Pagnoncelli, B. y Cifuentes, A., (2019). Pension Funds in Mexico and Chile: A Risk-Reward Comparison.

Figura

Fondo A Fondo B Fondo C Fondo D Fondo E

seguro para evitar que los casi 250.000 afiliados9 de 50-65 años sufran pérdidas que no podrán alcanzar a recuperar por encontrarse cercanos a la edad de jubilación.

En los últimos cuatro años, los retornos mensuales del fondo que debería ser el más conservador han sido negativos exactamente la mitad del tiempo.

Figura 5: Rentabilidad real mensual del Fondo E entre abril de 2020 y abril de 2024 (%) Fuente: Observatorio Perspectivas con datos de la Superintendencia de Pensiones a abril de 2024

Una alternativa más eficiente, que siguen los mejores sistemas de pensiones a nivel internacional, es gestionar las carteras de inversión a través de medidas de riesgo. Un ejemplo de ellas es incorporar el llamado Value at Risk (VaR) o valoración del riesgo, que permite cuantificar el porcentaje de pérdida que el portafolio de cada fondo podrá enfrentar en un período determinado de tiempo, sujeto a un nivel de significancia determinado. El nivel de significancia comúnmente utilizado es de 5%. ¿Qué quiere decir esto? Esto equivale a decir que solamente una de cada 20 veces el retorno del portafolio caerá más de lo que señala el VaR en relación con el retorno esperado10 .

Volviendo al estudio de Schlechter, Pagnoncelli y Cifuentes (2019), ellos evaluaron el comportamiento de los fondos de pensiones de México, los que antes de ser transformados en fondos generacionales estaban construidos muy similarmente a los fondos chilenos. Este análisis es relevante, porque en este país los fondos de pensiones se regulan a través de límites según tipo de instrumento (como en Chile) y también a través de una métrica de riesgo (supervisión basada en riesgo).

9 Superintendencia de Pensiones (2024). Informe Estadístico Trimestral de Afiliados y Cotizantes.

10 Johnson, C.A. (2001). Value at Risk: Teoría y Aplicaciones.

A continuación, repetimos el análisis de estos autores11 para Banamex, una de las administradoras de fondos más grandes de México, y observamos las rentabilidades acumuladas en periodos de cinco años entre enero de 2014 y enero de 201812. Los resultados muestran que los fondos mexicanos, que utilizan una supervisión basada en riesgo, tienen un comportamiento más coherente con sus perfiles de riesgo. Esto sugiere que los resultados erráticos de los fondos chilenos podrían evitarse, adoptando un enfoque similar.

El caso mexicano nos demuestra que incorporar supervisión basada en riesgo mejora el perfil de riesgo/retorno de los fondos.

Más defensivo Defensivo Agresivo Más agresivo

6: Rentabilidades reales acumuladas en ventanas de cinco años en los fondos SB1 a SB4 de la administradora BANAMEX (%) Fuente: Observatorio Perspectivas con datos de CONSAR

“Lasupervisiónbasadaenriesgoesfundamentalparalosfondosdepensiones,aligual quelohacelabancabajoBasileaIII,asegurandounperfilderiesgo/retornomássólido ybeneficiosoparalaspensiones”.

-GabrielCestau,directorObservatorioPerspectivas.

11 Agradecemos la valiosa contribución de Hans Schlechter, economista y exinvestigador de CLAPES UC.

12 La diferencia de criterios con nuestro ejercicio para el caso de Chile se debe a dos factores: primero, las Siefores Básicas 1 y 2 (SB1 y SB2 en la figura 7) se crearon el año 2005, pero las Siefores Básicas 3 y 4 (SB3 y SB4) se crearon el año 2008. Segundo, el año 2019 se dejó atrás el esquema de multifondos similar al chileno para avanzar al esquema de fondos generacionales, vigente en la actualidad

Figura

Implementar métricas para controlar mejor el riesgo a nivel de cada cartera sería eficiente y alinearía a Chile con las prácticas de los sistemas de pensiones internacionales. Una supervisión basada en riesgo se ha recomendado durante varios años para garantizar una gestión sólida del riesgo a nivel institucional, evaluando tanto la calidad de la gestión de riesgos como la precisión en su evaluación13

Desde 2007, países como Australia, Dinamarca, México y Países Bajos han sido pioneros en incorporar métodos de supervisión basados en riesgo en sus fondos de pensiones. Posteriormente, países como Alemania, Croacia, Kenia, Reino Unido y Sudáfrica también han comenzado a evaluar la inclusión de estas metodologías14. En 2010, el 78% de los fondos de pensiones en Canadá gestionaba activamente el riesgo, al igual que el 92% de los fondos privados y el 100% de los fondos públicos en Estados Unidos, el 92% de los fondos europeos y el 67% de los fondos en Australia y Nueva Zelanda15][16

En resumen, adoptar métodos de supervisión más flexibles y modernos protege mejor las pensiones de los trabajadores.

13 IOPS y OCDE (2011). Good Practices for Pension Funds’ Risk Management Systems.

14 Stewart, F. (2007). Experiences and Challenges with the Introduction of Risk-Based Supervision for Pension Funds.

15 Halim, S., Miller, T. y Dupont, D.C. (2010). How Pension Funds Manage Investment Risks: A Global Survey.

16 Para una muestra de 18 fondos canadienses, 24 estadounidenses (12 privados y 12 públicos), 13 europeos y tres australianos/neozelandeses.

Conclusión

El régimen de inversiones es uno de los pilares fundamentales de nuestro sistema previsional, aunque no muy conocido. Este régimen es elaborado por la Superintendencia de Pensiones, con el apoyo del Banco Central de Chile y de un Consejo Técnico de Inversiones. Su contenido es crucial, porque impacta directamente en el monto de las pensiones a través de la rentabilidad de los fondos.

En busca de modernización y flexibilidad, en abril de 2024 se anunció que los fondos de pensiones podrán invertir un mayor porcentaje de su portafolio en activos alternativos. Estos activos han demostrado ser una excelente opción en un contexto económico de bajas rentabilidades globales. Según nuestras estimaciones, este cambio podría aumentar las pensiones a largo plazo en más de un 14% si se aprovechan al máximo los nuevos límites, aunque aún estamos lejos de los niveles de inversión internacionales.

Es necesario seguir evaluando el régimen de inversiones y considerar si los límites actuales por clases de activos y emisor son la forma más eficiente de regular las inversiones de las AFP, o si es hora de avanzar hacia otros marcos regulatorios más modernos y flexibles. Las mejores prácticas internacionales sugieren adoptar medidas de supervisión basadas en el riesgo, las cuales han dado muy buenos resultados. Desde el Observatorio Perspectivas creemos que es necesario avanzar hacia una supervisión basada en riesgo porque es una forma indirecta, pero eficiente de aumentar las pensiones.

Régimen de Inversión para Mejores Pensiones

Régimen de Inversión para Mejores Pensiones: Activos Alternativos y Gestión del Riesgo

Julio 2024