¿CÓMO ES EL SISTEMA DE PENSIONES URUGUAYO QUE MIRA EL GOBIERNO?

2. DESCRIPCIÓN DEL SISTEMA DE PENSIONES a) Sistema de Pensiones Contributivas El sistema de pensiones contributivo de Uruguay está compuesto por un bloque principal y 5 subsistemas paralelos, cada uno con sus propias reglas y parámetros El bloque principal cubre al 89% de los trabajadores activos y pensionados. Los 5 subsistemas cubren al resto de los activos y pensionados y la pertenencia a cada subsistema depende de la actividad económica que realicen. Los 5 subsistemas se pueden clasificar en dos grupos: o las Cajas Paraestatales Son privadas y tienen un esquema de capitalización colectiva parcial. Los tres subsistemas son: Caja de Jubilaciones y Pensiones Bancarias (CJPB), Caja Notarial de Seguridad Social (CNSS) y Caja de Jubilaciones y Pensiones de Profesionales Universitarios (CJPPU) o los Servicios Estatales Son administradas por el estado bajo un sistema de reparto. Los dos subsistemas son: el Servicio de Retiros y Pensiones Policiales (SRPP) y el Servicio de Retiros y Pensiones de las Fuerzas Armadas (SRPFFAA).

El bloque principal es un sistema mixto: o Pilar estatal de reparto: una fracción de las cotizaciones de los trabajadores se usa para financiar las actuales pensiones. El monto de las pensiones es de Beneficio Definido, en base al número de años cotizados y al sueldo promedio de los últimos años. La administración de este pilar está a cargo del Banco de Previsión Social (BPS), un ente estatal autónomo. o Pilar de capitalización individual: una fracción de las cotizaciones de los trabajadores se acumulan en cuentas individuales y se invierten en el mercado financiero. Este pilar tiene tres actores:

1. CONTEXTO En la semana pasada, el ministro de Hacienda Mario Marcel en un seminario declaró que respecto a la reforma de pensiones “va a haber un administrador público y administradores privados y las personas van a poder elegir entre ellos (…) probablemente se va a parecer al caso de Uruguay” Estas palabras suscitaron mucho interés en el debate público sobre el sistema de pensiones uruguayo, sistema que analizamos a continuación

§ Administradoras de Fondos de Ahorro Previsional (AFAP): empresas encargadas de invertir las cotizaciones previsionales de los trabajadores en el mercado financiero. Existen cuatro AFAP, una de propiedad estatal y tres

2 Perspectivas / Sistema de pensiones uruguayo / 30 de agosto 2022

§ El Banco de Previsión Social (BPS): encargado de recaudar las cotizaciones de los trabajadores y distribuirlos a las Administradoras de Fondos de Ahorro Previsional (AFAP)

Régimenmixto Pilar Estatal de AdministradoReparto por el Banco de Previsión Social (BPS) Pilar IndividualCapitalizaciónde.Tres actores: Banco de Previsión Social (BPS): recauda las cotizaciones de los trabajadoresAFAPs:invierten las cotizaciones en el mercado financiero Banco de Seguros del Estado: entrega las pensiones en modalidad de renta vitalicia

Fuente: OBSERVATORIO PERSPECTIVAS en base a observatorio de Cepal y CINVE 1 Las cuatro AFAP son sociedades anónimas de derecho privado, incluso la AFAP de propiedad pública (República AFAP) cuyo capital accionario se encuentra en manos de instituciones estatales: Banco de la República del Uruguay (51%), El Banco de Previsión Social (37%) y el Banco de Seguros del Estado (12%). Sistema de Pensiones Contributivas Cinco Subsistemas Paralelos (11% de los trabajadores activos y pensionados) Bloque Principal (89% de los trabajadores activos y pensionados)

3 Perspectivas / Sistema de pensiones uruguayo / 30 de agosto 2022 son empresas privadas1 . Los afiliados pueden elegir entre las cuatros AFAP Al final de la vida activa de cada afiliado, se transfiere el saldo acumulado en la cuenta individual a una aseguradora estatal. § Banco de Seguros del Estado (BSE): una aseguradora estatal que recibe de las AFAP los saldos en las cuentas de los afiliados al final de su vida activa para convertirlas en pensiones en modalidad de renta vitalicia.

Figura 1. Sistema de pensiones contributivas de Uruguay

Tres universitarios)(profesionalesensectorcolcapitalización(ParaestatalesCajasprivadasydeectivas):CJPB(trabajadoresfinanciero)CNSS(trabajadoresact.notariales)CJPPU Dos ArmadasdeEstatalesServicios(estatalesreparto):SRPFFAA(Fuerzas)SRPP(policías)

������������ = 45% ∗ ��� + 1% ∗ ��� ��� ���� �ñ� �����

ℎ���� 35 �ñ�� ) +

�ñ��

b) Pensiones y tasa de cotización del bloque principal • Pilar de reparto: las pensiones son de beneficio definido. Se exige tener mínimo 30 años de cotización y la edad legal de jubilación es de 60 años La pensión contributiva se define por la siguiente fórmula: �����ó� �������� (����� 30 0,5% ∗ 35 �������� SBJ=Sueldo Básico Jubilatorio. Corresponde al monto que resuelte mayor entre promediar el sueldo mensual de los últimos 10 años cotizados o el promedio de los mejores 20 años cotizados. Las pensiones están indexadas al Índice Medio de Salarios • Pilar de capitalización individual: no exigen un mínimo de años cotizados y la edad mínima para acceder a la pensión es 65 años. La pensión se determina en base a la cuenta individual acumulada hasta la jubilación y la expectativa de vida de los afiliados en base a las tablas de mortalidad. La tasa de cotización de los afiliados en el bloque principal varía según la actividad económica del afiliado, pero en la mayoría de los casos corresponde al 22,5% del sueldo: 7,5% lo paga el empleador y 15% el trabador La totalidad del aporte del empleador (7,5%) se usa para financiar el pilar de reparto, y el aporte del trabajador (15%) se distribuye entre el pilar de reparto y el pilar de capitalización individual. La fracción que se dirige a cada pilar depende del monto del sueldo, pero en el caso standard un 5,25% se deposita en la cuenta individual del trabajador y 9,75% se dirige al sistema de reparto.

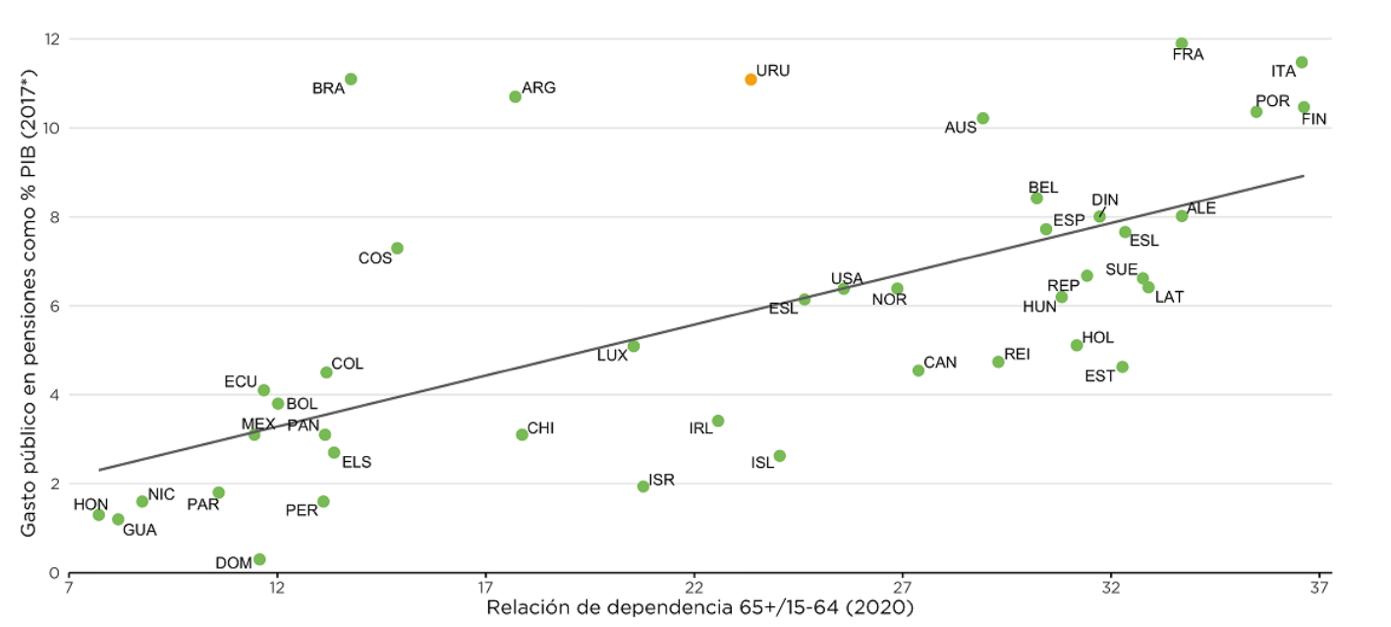

El Banco de Previsión Social entrega pensiones no contributiva a los habitantes que no lograron el mínimo de años cotizados que exige las pensiones contributivas, que carezcan de recursos para satisfacer sus necesidades vitales y que sean mayores de 70 años o se encuentran incapacitados de forma absoluta. Las personas que cumplan están mismas condiciones y tienen entre 65 y 70 años reciben el Subsidio de Asistencia a la Vejez. El monto de la pensión no contributiva y el Subsidio de Asistencia corresponde a $13.035 pesos uruguayos por mes (en 2021) d) El gasto público en pensiones es alto y seguirá aumentando con el envejecimiento de la población El gasto público en el pago de pensiones de estos tres sistemas de reparto (el BPS, SRFFAA y SRPP), sumado a las pensiones no contributivas (que paga el BPS) alcanzó un 11,1% del PIB en el 2019 (9,2% BPS; 0,7% SRPP y 1,2% SRFFAA). Este gasto público previsional de Uruguay es alto internacionalmente, incluso mayor a varios países desarrollados. Resulta particularmente relevante el alto gasto público en pensiones al tener en cuenta que no es

��� ��� ���� �ñ� �����

c) Sistema de pensiones no contributivas

4 Perspectivas / Sistema de pensiones uruguayo / 30 de agosto 2022

CON CHILE El sistema de pensiones Uruguayo tiene muchas diferencias respecto al sistema chileno, por lo que los problemas y desafíos en materias previsionales en cada país son diferentes. El desafío de Chile es fortalecer el mercado formal: incrementar tasa de cotización para financiar reparto iría en sentido contrario El mercado formal tiene mayor cobertura en Uruguay que en Chile. En Uruguay, el porcentaje de la población en edad de trabajar (mayor de 14 años) que trabaja y cotiza en el sistema de pensiones (empleo formal) es un 53% vs un 35% en Chile. Es decir, en Uruguay un mayor porcentaje de la población trabaja formalmente aportando con recursos para financiar las pensiones (figura 3) Por lo tanto, el desafío en Chile es aumentar la cobertura del empleo formal sobre la población Esto toma mayor relevancia por el hecho de que la reforma de pensiones en Chile busca incrementar la tasa de cotización, lo que encarece y desincentiva el empleo formal. El gran desafío será lograr aumentar la tasa de cotización minimizando el efecto en el empleo formal Según un estudio del Banco Central de 2017, el efecto negativo sobre el empleo formal es mayor si la cotización extra se dirige al sistema de reparto en lugar de a ahorro individual. Se analiza el efecto sobre el empleo formal de aumentar la tasa de cotización en 5 puntos porcentuales (p.p), comparando tres escenarios: 1) el 5% adicional se deposita en una cuenta

Figura 2. Gasto Público en pensiones vs tasa de dependencia

3. COMPARACIÓN

5 Perspectivas / Sistema de pensiones uruguayo / 30 de agosto 2022 un país que registra un envejecimiento tan avanzado (figura 2). En la siguiente sección se profundizará en los desafíos sobre la futura sostenibilidad financiera del sistema uruguayo.

Fuente: Comisión de Expertos en Seguridad Social (CESS) 2021 en base a OECD Social Expenditure Database y World Population Prospects 2019.

Perspectivas / Sistema de pensiones uruguayo / 30 de agosto 2022 de Capitalización Individual, 2) el 5% adicional se deposita a una cuenta de Ahorro Colectivo Intrageneracional, 3) el 5% adicional va a reparto. Los resultados de las estimaciones fueron: si se destina a Capitalización Individual, el empleo formal cae en 0,5%; si se utiliza en Ahorro Colectivo Intrageneracional cae entre un 0,5 y 2,0%; y si se dirige a un sistema de reparto cae en un 2,2%.

Figura 4. Tasa de cotización de los trabajadores dirigido a reparto y a capitalización individual Fuente: OBSERVATORIO PERSPECTIVAS Gráfico de la izquierda en base a Encuesta Nacional de Empleo y Súper de Pensiones para Chile, y Encuesta Continuas de Hogares y datos de BPS y de los subsistemas paralelos Laprevisionalestasade cotización es mayor en Uruguay y predomina el financiamiento hacia el sistema de reparto. En Uruguay la tasa de cotización varía según la actividad económica del afiliado, pero en la mayoría de los casos la tasa es de un 22,5%: 5,25% se deposita cuenta individual del trabajador y 17,25% se dirige al sistema de reparto. Mientras que en Chile la tasa de cotización es de un 12% dirigido a financiar capitalización individual del trabajador (figura 4).

Los sistemas con riesgo de sostenibilidad financiera son los esquemas de reparto con beneficio definido, en que el monto de las pensiones no está determinado por las contribuciones, sino que están fijadas por fórmulas en base años cotizados y últimos

Figura 3. Porcentaje de la población en edad de trabajar (mayor de 14 años) que cotiza en el sistema de pensiones

53% 35%60%50%40%30%20%10%0% 2010 2011 2012 2013 2014 2015 2016 2017 Uruguay Chile 5,25% 12,0% 17,25%25,00%20,00%15,00%10,00%5,00%0,00% Uruguay Chile Capitalización Individual Reparto

6

Si el gobierno de Chile busca que el sistema de pensiones se acerque al de Uruguay, esta gran diferencia del porcentaje de sueldos dirigidos a reparto entre los países es relevante, dado que el mercado formal chileno es bastante más débil que el uruguayo, y aumentar la cotización hacia reparto podría debilitarlo aún más. El desafío de Uruguay es la sostenibilidad fiscal: fortalecer la capitalización individual y subir la edad de retiro va en el sentido correcto Un sistema de pensiones se considera sostenible financieramente si sus gastos por prestaciones están cubiertos por sus ingresos, es decir, si puede mantenerse funcionando sin ocasionar deterioros en las cuentas fiscales que tensione los recursos disponible para otros gastos públicos (como vivienda, salud, educación, etc).

2 Incluye el gasto de las pensiones no contributivas 3 Incluye el gasto de la Pensión Garantizada Universal implementado completamente 1,94% 1,92%6,25% 0,35%7,00%6,00%5,00%4,00%3,00%2,00%1,00%0,00% Chile Uruguay Asistencia a sistemas de reparto Gasto en Pilar Solidario

Fuente:PIB)OBSERVATORIO

Figura 5. Gasto fiscal en pensiones descontando las contribuciones de los afiliados, 2022 (% del

sueldos. En Uruguay, este es el caso del pilar de reparto administrado por el Banco de Previsión Social (BPS) en el bloque principal y por el sistema de pensiones de las Fuerzas Armadas (SRFFAA) y policías (SRPP). En Chile están los sistemas de reparto de carabineros, fuerzas armadas, las antiguas cajas y el seguro social Las pensiones no contributivas de los pilares solidarios también estresan la sostenibilidad fiscal de los países. El gasto fiscal en pensiones es notablemente mayor en Uruguay que en Chile. Si descontamos el gasto financiado con las tasas de cotización de los trabajadores, actualmente la asistencia fiscal de Uruguay en el sistema público de pensiones es un 6,60% del PIB2 (6,25% asiste al sistema de reparto de policías, FF.AA y del bloque principal y 0,35% al sistema solidario) y mientras que en Chile corresponde a un 3,86% del PIB3 (1,3% asiste a los sistemas de reparto de carabineros, fuerzas armadas y sistema antiguo, y 1,92% al sistema solidario (PGU)).

7 Perspectivas / Sistema de pensiones uruguayo / 30 de agosto 2022

PERSPECTIVAS en base CESS de Uruguay y Ministerio de Hacienda Chile Como muestra la figura 5, el alto gasto fiscal en pensiones en Uruguay es explicado principalmente por la asistencia del Estado a los sistemas de reparto (BPS, SRPFFA, SRPP), dado que las contribuciones de los trabajadores no son suficientes para cubrir las promesas de pensiones de los sistemas. El déficit en los sistemas de reparto de Uruguay (diferencia entre gasto en pensiones y cotizaciones de los afiliados) que debe financiarse con recursos fiscales se agudizará en los próximos años dado el envejecimiento de la población (aumento de la tasa de dependencia, figura 6 y 7).

Figura 7. Tasa de dependencia Uruguay (mayores de 59 años/población entre 15 y 59 años)

1,24% 1,34% 1,35% 1,41% 1,50% 1,59% 1,70% 2019 2025 2030 2040 2050 2060 2070 2080 2090 2100 BPS SRPFFAA SRPP 31,6% 34,3% 36,3% 42,8% 49,8%60,0%50,0%40,0%30,0%20,0%10,0%0,0% 2019 2025 2030 2040 2050

Fuente: OBSERVATORIO PERSECTIVAS, gráfico de la izquierda en base a proyecciones de Comisión de Expertos en Seguridad Social (CESS) 2021 (se excluye gasto en pensiones no contributivas); gráfico de derecha en base a estimaciones del INE de Uruguay Esto podría tensionar de forma importante la disponibilidad de recursos públicos en otros programas sociales futuros, generando problemas de inequidad inter generacional. Luego, hay que destacar que, en Chile, gracias a que predomina la capitalización individual sobre el sistema de reparto, hay más espacio fiscal para gastar en las pensiones solidarias: 1,92% del PIB en Chile vs 0,35% del PIB en Uruguay. Teniendo en cuenta el desafíos sobre la futura sostenibilidad financiera del sistema, en Uruguay se convocó a una comisión de expertos, el CESS, para evaluar el sistema y realizar recomendaciones de reformas. Se recomendó: • Aumentar las cotizaciones de los trabajadores dirigidas al sistema de capitalización individual, manteniendo constante la tasa de cotización total en 22,5% para no dañar el empleo formal • Aumentar gradualmente la edad legal de jubilación, hoy en 60 años, hasta llegar a los 65 años 3,19% 3,53% 3,76% 4,12% 5,22% 6,07% 6,65% 6,94% 7,12% 1,97%7,31% 2,05% 2,10% 2,09% 1,95% 1,84% 1,77% 1,80% 1,09% 1,11% 1,15%

1,81% 1,86%

8 Perspectivas / Sistema de pensiones uruguayo / 30 de agosto 2022 Figura 6. Gasto fiscales de Uruguay en pensiones de reparto descontando la contribución de los afiliados (como % del PIB)

Centro de investigaciones Económicas (CINVE), “Presente y Futuro del Sistema de Seguridad Social en Uruguay” (2019). CEPAL, “El sistema de pensiones en el Uruguay: Institucionalidad, gasto público y sostenibilidad financiera” (2020)

9 Perspectivas / Sistema de pensiones uruguayo / 30 de agosto 2022

Banco Central de Chile, “Evaluación de impactos macroeconómicos de largo plazo de modificaciones al sistema de pensiones” (2017).

BIBLIOGRAFÍA

Informe de la Comisión de Expertos en Seguridad Social (CESS), “Recomendaciones para la Reforma del Sistema Previsional uruguayo” (2021). Informe de la Comisión de Expertos en Seguridad Social (CESS), “Diagnóstico del Sistema Uruguayo” (2020).