45 minute read

3. Productos Financiero de activo

from GESTIÓN FINANCIERA

by nellysissuu

3. Productos Financiero de activo

DEFINICIÓN TÉCNICA

Advertisement

Un activo financiero es un instrumento que canaliza el ahorro hacia la inversión. Se materializa en un contrato realizado entre dos partes, que pueden ser personas físicas o jurídicas.

El comprador, que recibe el nombre de inversor, adquiere el derecho a recibir unos pagos que, en el futuro, deberán ser satisfechos por parte del vendedor del activo. Quien vende el instrumento es designado con el nombre de emisor, y recibe al transmitirlo una cantidad monetaria que le permite financiarse y que le genera la obligación de realizar unos pagos en el futuro al inversor o comprador. Por tanto, es un medio de mantener riqueza para quien lo posee y un pasivo para quien lo genera

En definitiva los activos financieros son títulos contables que dan al cliente derecho a recibir un ingreso futuro procedente del vendedor. Los pueden emitir las entidades económicas (empresas, comunidades autónomas, gobiernos…) y no suelen poseer un valor físico, como sí ocurre con los activos reales (como pueden ser un coche o una casa). Además, a diferencia de los activos reales, no aumentan la riqueza general de un territorio y no se contabilizan en el Producto Interno Bruto, aun cuando impulsan la movilización de los recursos económicos reales, y contribuyen de esta forma al aumento de la economía. Gracias a estos activos, el comprador consigue una rentabilidad con el dinero que invierte, mientras que el vendedor se financia. Los activos financieros son, en resumen, derechos que consigue el cliente sobre los activos reales del emisor, y el efectivo que dichos generen.

Ejemplos:

1. Dinero en curso legal. Son las monedas y billetes. Tiene el mayor grado de liquidez y puede intercambiarse directamente por otros bienes. 2. Dinero en banco. Son los depósitos bancarios. Pueden ser de ahorro, depósitos a la vista y de plazo. 3. Deuda pública a corto plazo. Las famosas letras del Tesoro. 4. Pagarés de empresa. Los activos emitidos por empresas privadas a proveedores, etc. 5. Deuda pública a largo plazo. Son los Bonos y obligaciones del Tesoro. 6. Renta fija. Es la deuda emitida por las empresas privadas. 7. Renta Variable. Son los activos que incluyen desde acciones hasta los derivados financieros.

17

3.1. Operaciones de préstamo

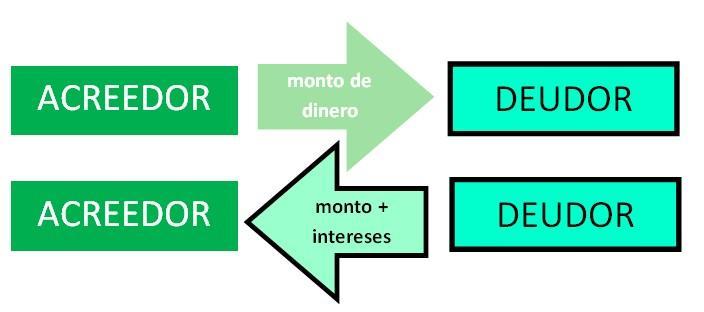

Operaciones de préstamo: Las operaciones de préstamo se definen como el proceso de prestar dinero por parte de bancos, prestamistas hipotecarios, cooperativas de crédito u otras instituciones financieras a quienes necesitan fondos adicionales, incurriendo en deuda por parte del prestatario. Otros prestamistas pueden ser familiares y amigos, préstamos de día de pago, préstamos de título, adelantos en efectivo de tarjetas de crédito, pensiones de jubilación y seguros de vida.

En definitiva son operaciones financieras en la que una entidad presta una cantidad de dinero a quien necesita fondos adicionales. Todo esto con una condición, y es que lo ha de devolver con los intereses pactados en el periodo de tiempo que se haya acordado.También hay otro tipo de préstamos que pueden ir dirigidos a familiares, préstamos de pago, seguros...etc.

Ejemplo

El banco le concede a una empresa un préstamo de 21.000 euros a devolver en 4 años a un tipo de interés del 7% y mediante cuotas mensuales. Esto quiere decir que el banco le ingresa en su cuenta 21.000 euros y esa empresa tendrá una deuda por ese importe. Esta tendrá que ir devolviendo esa deuda mediante el pago de las cuotas que realizará cada mes durante los años que hayan pactado, en este caso 4. Esas cuotas deberían incluir lo siguiente:

Una parte de capital, que es lo que se destina a devolución de la deuda.

Y otra parte de interés, calculado al 7%.

Cuando finalice el plazo de los 4 años ya deberá haber devuelto todo el préstamo y no debería tener ninguna deuda con el banco.

18

3.2. Operaciones de crédito

Las operaciones de crédito son transacciones financieras efectuadas por las entidades que consisten en recibir o prestar dinero de o a los clientes.Se trata de una de las operaciones más comunes que se hacen en las entidades financieras, debido a que prestan recursos a sus clientes mediante productos financieros como los créditos, las tarjetas de crédito, los préstamos, entre otros. Estos préstamos se hacen con el compromiso por parte de los clientes de pagar una suma adicional a manera de interés.

H I S T O R I A Los títulos y operaciones de crédito corresponden a un invento hecho en la Edad Media y el Renacimiento por los comerciantes italianos, ya que fueron utilizados como documentos de valor en esa época, los cuales representaban dinero y estaban protegidos por firmas personales de quienes los utilizaban. Como se podría esperar, cada título de crédito ha surgido en un momento diferente de la historia comercial. Sin embargo, los jurisconsultos han venido haciendo grandes esfuerzos para buscar unificar la teoría desde comienzos del siglo XX, y es de esta manera que todos estos documentos han ingresado en esta misma categoría de títulos de crédito.

Por lo tanto son operaciones realizadas por las entidades las cuales han de prestar o recibir dinero de los clientes. Son las operaciones más comunes que se realizan, los préstamos aquí se realizan para que los clientes paguen una suma adicional. Las letras de cambio y los pagarés son ejemplos de títulos de crédito calificados como representativos. En cambio otros títulos de crédito se dice que son atípicos debido a que no tienen una regulación determinada en las leyes. También es importante saber que los títulos de crédito son singulares una vez que en cada acto se generan de a uno. La situación contrario resultan ser las ocupaciones de una sociedad anónima, las cuales son títulos de créditos seriales, ya que su construcción se origina en serie; o sea, se generan muchas ocupaciones a la vez. Los cheques también son títulos de crédito.

Ejemplos:

Letras de cambio Pagarés

19

3.3. Crédito comercial

Se conoce como crédito comercial al aplazamiento en el pago que se concede a un cliente por parte de una empresa en una compra de bienes o servicios. Normalmente son a corto plazo y no conllevan intereses explícitos, pero sí puede llevarlos implícitos. Esto quiere decir que este ya se cobra en el precio o bien se ofrece un descuento si optamos por el pago en efectivo. Esta forma de relación comercial es muy habitual, siendo los plazos más frecuentes a 30, 60 o 90 días.

Es decir, se aplaza una cantidad de dinero (el pago) ,que ha sido aprobado, de bienes o servicios que una empresa ha cedido a sus clientes.Todo esto se devuelve a corto plazo y sin intereses explícito. Los intereses explícitos son aquellos que no forman parte del valor de reembolso.

Ejemplo

A la empresa LEONIDAS se le presenta la oportunidad de comprar, con un descuento, una pieza que necesita para una de sus maquinarias. La empresa ha tomado en cuenta que esta pieza normalmente cuesta 250.000 euros. Sin embargo, un proveedor dispone de una cantidad limitada de la pieza, la que necesita la empresa, y la está vendiendo más barata, a unos 100.000 euros. LEONIDAS tiene un crédito con su banco por 150.000 euros, del cual está pagando un préstamo por 20.000 euros. Por tanto, tiene a disposición 130.000 euros que puede utilizar cuando lo crea necesario. Como se puede observar, la empresa puede comprar la pieza de 100.000 euros de su crédito comercial con el banco. Así, obtiene de forma inmediata los fondos que necesita para comprar la pieza en oferta y así no perder esta oportunidad. Luego de comprar la pieza, en una fecha posterior la empresa irá pagando puntualmente lo que le han prestado en su crédito comercial, junto con los intereses correspondientes. Aun habiendo comprado la pieza a la empresa aún le queda disponible 30.000 euros del crédito comercial para cualquier otro gasto que necesite de manera inmediata.

3.4. Descuento bancario

El descuento bancario es un contrato mediante el cual un banco anticipa a una persona el importe de un crédito pecuniario que éste tiene contra un tercero, con deducción de un interés o porcentaje, y a cambio de la cesión del crédito mismo salvo buen fin.

En definitiva es una herramienta de financiación bancaria que se realiza a corto plazo en la cual los bancos se lo proporcionarán a las empresas para que así puedan financiar.

20

Ejercicio

Calcule el descuento bancario al 1 de Mayo, sobre un documento con valor nominal S/5000, con fecha de vencimiento el 13 de Junio. La tasa de

descuento mensual es del 5%.

D=? S=5000 D=0,05 N=43/30

D= SDN=5000X0,05X(43/30)= 358,33

3.5. Líneas de crédito

Una línea de crédito es un contrato por el cual la entidad financiera pone a disposición del usuario una cierta cantidad de dinero por un período determinado. Durante ese plazo, el individuo puede usar una parte o toda la línea de crédito. Así, finalizado el mes, el deudor contará con un lapso, por ejemplo de dos semanas, para devolver lo consumido más intereses. Solo se cobrará intereses por la parte utilizada de la línea de crédito.

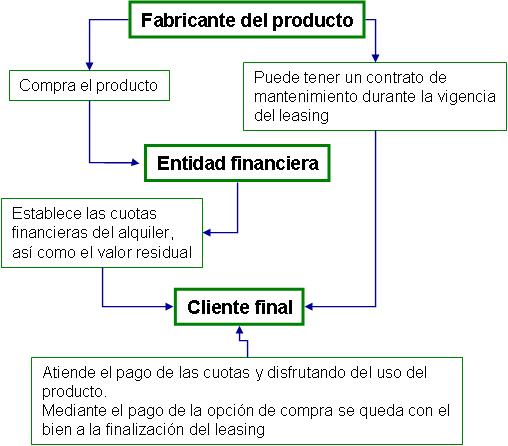

El leasing o arrendamiento financiero es un contrato de alquiler que incorpora una opción de compra a favor del arrendatario a ejercer al final del contrato, que , por sus características, no existen dudas de que va a ser ejercida, normalmente porque el importe de la opción de compra es muy inferior al valor del bien en ese momento

Es decir, es una cantidad de dinero que proporciona el banco para dicho usuario, el cual puede usarlo cuando quiera dentro del tiempo acordado y utilizar la cantidad que quiera. Este deja un saldo extra en una cuenta y le cobra un interés.

Ejemplo:

Si el banco te concede una línea de crédito de 10.000 euros durante un año, durante ese tiempo podrás usar ese saldo extra a tu antojo según tus necesidades: 500 euros el primer mes (quedarían 9.500 sin utilizar), 3.000 euros el siguiente (quedan 6.500), el tercer mes devuelves 2.000 (quedan 8.500)

3.6. Leasing

21

En definitiva, el leasing es un tipo de contrato (de alquiler) el cual tiene la opción de comprar al final del contrato. Es importante aclarar que todos los gastos de este producto, como el caso de una avería, serían por cuenta del cliente. Si este al final del contrato no quiere comprar el producto tendrá que devolverlo o bien aumentar el contrato. Algunos bienes que pueden ser financiados a través de leasing pueden ser:

Inmuebles

Locales Oficinas Bodegas Plantas industriales Galpones

Tecnología

Tablets Dispositivos móviles Software Hardware Equipos de impresión

Habitacional

Adquisición de vivienda nueva Adquisición de viviendas usadas Vivienda sobre plano

Equipos de producción

Maquinarias de carácter industrial Equipos especializados Empaquetadora Procesadora Máquina distribuidora

Vehículo

Transporte de carga Transporte de pasajero

Ejemplo:

Un simulador de leasing para un coche, sería el que tengamos en mente acceder a un coche de 16.000 euros. Fecha: 1 de enero del año X0. Bien objeto del contrato: coche modelo «..» Precio al contado del ordenador: 16.000 euros Duración del contrato del leasing: 24 meses. Cuotas de 697 euros. (excl.uido IVA), que se tienen que abonar el día 30 de cada mes. Importe de la opción de compra: 700 euros que se pueden hacer efectivas el 30 de enero de un año que se estipule. El tipo de IVA que grava la operación es del 16%

22

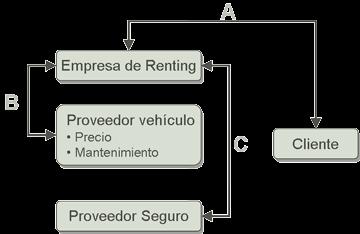

3.7. Renting

El renting es un contrato de alquiler de bienes muebles, con una duración superior al año normalmente, cuya principal particularidad consiste en pactar una cuota mensual, trimestral o anual fija durante toda la vida del contrato de alquiler.

Es decir, es un contrato a largo plazo en el cual el arrendador se compromete a ceder cierto producto a cambio de que el cliente le pague una cuota durante el tiempo que se haya pactado el contrato. En este caso, al contrario que en el leasing no existe opción a compra.

Ejemplo:

La empresa “Conway L.S” necesita un vehículo nuevo y decide decantarse por la opción del renting en las condiciones que le ha ofrecido “VOLKOV L.S” El coche que ha elegido es un Porsche Panamera de color blanco que “Conway S.L.” utilizó durante un período de cinco años.

La empresa deberá pagar unas cuotas mensuales de 1.200 euros más el 21% de IVA y llevar el coche a los talleres que se le indiquen tanto en caso de avería como en las fechas en las que haya que hacerle las revisiones o cambios de piezas. “VOLKOV L.S”, por su parte, financiará los gastos que se ocasionen por el contrato, las revisiones, cambios de neumáticos y el impuesto sobre circulación. Al acabar los cinco años “Conway S.L.” deberá devolver el Porsche Panamera a su propietario Ambas partes podrán decidir si quieren establecer un nuevo acuerdo o continuar con el renting por un nuevo plazo.

23

3.8. El factoraje

El factoraje, también conocido por su nombre en inglés «factoring», es una herramienta de la que se valen las empresas para obtener financiación a través de una compañía bancaria. En esta operación, la empresa vende sus derechos de cobro –sus facturas pendientes de cobrara una entidad financiera para disponer del capital de forma inmediata.

Ejemplo 1:

Supongamos la empresa TER, que tiene una factura para cobrarla en 90 días, por un valor de 100.000 euros, esta empresa contrata una de factoring para que le adelante el cobro equivalente a un 90 % del total de la factura. Una vez que cumpla el plazo de los 90 días, la empresa o entidad cobrará el 100% de la factura directamente al cliente cedido, y no a la empresa X. Esta diferencia será lo que le reporte el beneficio a la empresa que ha financiado a la otra.

Ejemplo 2:

Una empresa ha emitido varias facturas a otras empresas/usuarios por los servicios prestados, en este caso, 1 millón de euros, pero esta empresa no ha recibido el cobro hasta 4 meses más tarde. A la vez de esto, la empresa ha de pagar a sus trabajadores , comprar más material, pagar luz... En estos 4 meses que no ha recibido el dinero que ha prestado genera un hueco de liquidez, eso significa que ha puesto en peligro la estabilidad de la empresa. En estos casos la empresa decide recurrir al factoring, ya que es una entidad de financiación realiza el pago anticipado total o parcial de la factura a cambio de una comisión.

24

4. Servicios financieros

DEFINICIÓN TÉCNICA

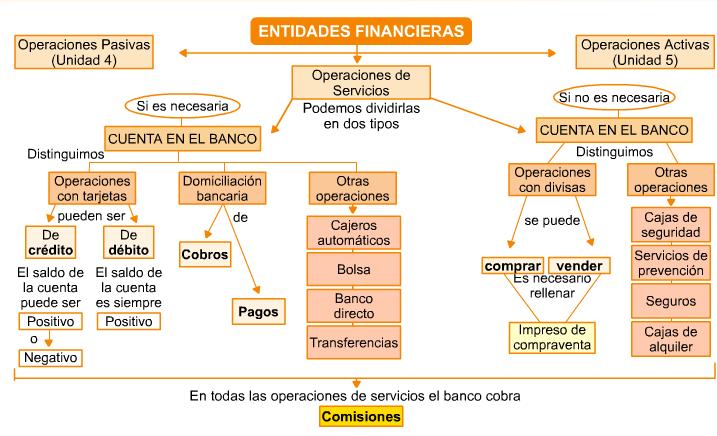

Los Servicios financieros son el conjunto de servicios prestados por el conjunto de entidades financieras que operan en él, como los bancos, las cooperativas de crédito, aseguradoras, mutualidades de previsión, agencias y sociedades de bolsa, etc. relacionados con la gestión de dinero de las personas o sus expectativas futuras.

En definitiva, los servicios financieros son servicios económicos proporcionados por la industria financiera para administrar el dinero como pueden ser los bancos, distintas compañías de tarjetas de crédito, compañías de seguros, de contabilidad, etc…

H I S T O R I A El término "servicios financieros" se hizo más frecuente en los Estados Unidos en parte como resultado de la Ley Gramm-Leach-Bliley de finales de la década de 1990, que permitió fusionar diferentes tipos de empresas que operaban en la industria de servicios financieros de Estados Unidos en ese momento.

25

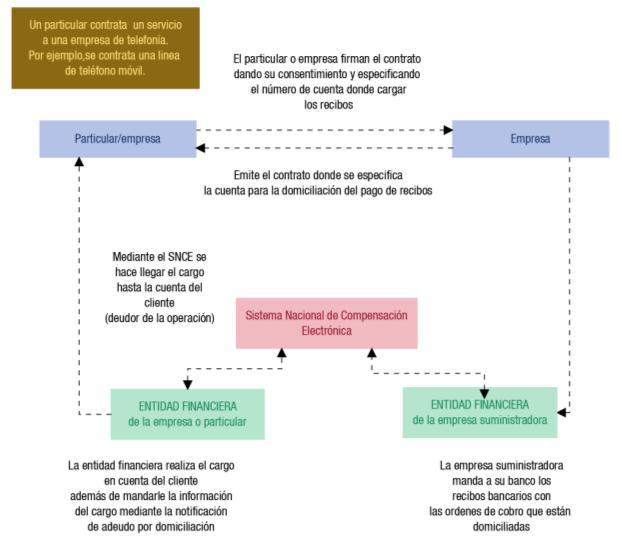

4.1. Domiciliaciones.

Las domiciliaciones son las obligaciones de pago de un producto o servicio que se hará de forma periódica.

Estas domiciliaciones podrían ser bancarias, es decir, tiene que ser solicitadas por el titular de la cuenta bancaria a su institución y especificar qué es lo que va a pagar a través de este servicio.

Para consultar, revocar, rehabilitar o rectificar cualquier domiciliación, se puede acceder a la página principal de la Agencia Tributaria (https://www.agenciatributaria.gob.es/) .

E S QU E M A P A R A E N T E N D E R M E J O R EL P R O C E S O D E D O M I C I L I A C I Ó N

26

4.2. Aval bancario

El aval bancario es aquel en el que una entidad financiera actúa como avalista.

Es decir, en un aval bancario hay una entidad financiera que se compromete a hacerse cargo de las obligaciones económicas de un cliente si este no cumple con ellas. Se suele utilizar para:

Los tipos de avales que nos podríamos encontrar son:

Según la duración. Podrían ser de plazo determinado o de plazo indeterminado o de duración indefinida. Según las facultades del beneficiario del aval frente al avalista. Simples: el beneficiario reclama al avalado y si no se cumple con la obligación podrá dirigirse contra el avalista Solidarias: el beneficiario reclama indistintamente al avalado como al avalista, los avales suelen ser solidarios Independientes: el avalista no puede exigir al beneficiario que reclame antes al avalado, y además si el beneficiario le exige a él, el cumplimiento de la obligación, tendrá que demostrar que el avalado ya la ha cumplido.

Por la naturaleza de la obligación garantizada:

Técnico: el avalista responde de que el avalado cumpla con determinados compromisos que van más allá de la entrega de una cantidad de dinero al beneficiario. Son habituales en contratos de obras y en contratos entre un proveedor y una Administración Pública. Económico: avalado y avalista han de entregar en un determinado momento una cierta cantidad del dinero al beneficiario. A su vez, pueden ser: Económico-financiero: la garantía cubre la devolución de una cantidad de dinero que previamente se habría recibido en préstamo del beneficiario del aval. Económico-comercial: la garantía cubre el pago por parte del avalado de cantidades derivadas de transacciones comerciales. Son comunes en operaciones de importación-exportación, donde se suele hablar de "créditos documentarios" o en alquileres de viviendas donde el propietario puede exigir al inquilino el aval.

Pago aplazado por la compra de un bien o servicio. Pago de rentas por arrendamiento de un inmueble. Acudir a concursos públicos para adjudicaciones de bienes o contratos. Ejecución correcta de trabajos o servicios adjudicados. Suministro de mercancías por un proveedor. Aplazamiento de deudas tributarias. Entregas a cuenta por la compra de un bien.

27

4.3. Moneda extranjera

DEFINICIÓN TÉCNICA

La moneda extranjera es toda aquella divisa de uso no corriente a nivel nacional. Dependiendo de la localización geográfica de la empresa tendrá una moneda funcional u otra. Resumiéndolo, se trata de monedas que no se pueden hacer servir en un país.

Para qué sirve

Las reservas de divisas de una empresa significan una variedad de ventajas, como la diversificación de la cartera de inversiones en divisas y la posibilidad de beneficiarse de la compra debido a la apreciación de la moneda.

Si lo explicamos en detalle, cuando hablamos de diversificación, queremos evitar almacenar todos los riesgos en un solo activo. Por tanto, lo que hemos hecho es dividir todos los activos en varias acciones con la premisa de que no todos los activos sufrirán la misma pérdida en bolsa.

EJERCICIO DE MONEDA EXTRANJERA

Si nos encontramos una empresa que decide adquirir 1.000 dólares estadounidenses y 1.000 libras esterlinas, usando como moneda el euro,

¿cómo se contabilizaría su adquisición y su posterior enajenación si el dólar se revaloriza en un 10% y la libra cae un 5%?

Teniendo en cuenta que el tipo de cambio al momento de la adquisición es de 1$ por cada 0,88€, y que 1£ son 1,10€, antes de contabilizar nada

debemos calcular la equivalencia a euros, puesto que es la divisa que vamos a utilizar para crear los asientos contables:

Por una parte si:

1.000$ X 0,88€ = 880€.

Por lo que 1.000$ equivaldrán a 880€. Y por otra parte si:

1.000£ X 1,10€ = 1.100€.

Luego 1.000£ son al tipo de cambio 1.100€. En conclusión:

Quiere decir que el euro es más valioso en unidades monetarias que el dólar, pero sin embargo, la libra está por encima en este sentido tanto del euro como del dólar, porque se pueden conseguir más dólares con 1 libra que con 1 euro

28

4.4. Intermediación de valores mobiliarios

La intermediación de valores mobiliarios hace referencia a los bancos que hace el papel de intermediario entre los clientes y las empresas o entidades públicas que intervienen en el mercado de valores para la realización de operaciones de compra y venta de valores mobiliarios que solicitan los clientes.

Estas entidades bancarias también se encargan de la custodia y la administración de valores (cobro de intereses, dividendos, etc.)

*Valores mobiliarios: son documentos representativos de la participación que una persona o empresa posee en una sociedad. Los particulares o empresas deciden invertir en valores mobiliarios fundamentalmente por tres motivos: Rentabilidad: la idea es comprar títulos para mantenerlos en cartera y recibir una rentabilidad periódica por ellos. Especulación: en esta caso, la adquisición de títulos se realiza con la intención de venderlos en el corto plazo por una cantidad mayor obteniendo por ello un beneficio. Control: en este caso, la adquisición va destinada a aumentar el poder dentro de la sociedad y tener así un mayor poder de decisión.

Indica cuáles de las siguientes afirmaciones sobre las operaciones bancarias son ciertas:

La domiciliación bancaria consiste en dar una orden a nuestro banco para que sean atendidos a su vencimiento los recibos que sean emitidos contra nuestra cuenta bancaria. Un cajero automático es solo una máquina expendedora. Una tarjeta de crédito es igual que una tarjeta de débito. Cuando decidimos adquirir un título mobiliario, debemos dar la orden a nuestro banco.

Respuesta: Las respuestas correctas con la primera y la cuarta La segunda no es correcta ya que es eso y mucho más La cercera afirmación es incorrecta porque cada una tiene unas características diferentes.

29

4.5. Tarjetas de crédito y de debito

DEFINICIÓN TÉCNICA Una tarjeta de crédito es un documento de material plástico o metal emitido por un banco o institución especializada a nombre de una persona, que podrá utilizarla para efectuar compras sin tener que pagar en efectivo y pudiendo, además, llevar el pago de los productos a períodos futuros.

La tarjeta de débito, también conocida como dinero electrónico o de plástico, es un instrumento financiero emitido por un banco o caja de ahorros que permite al cliente acceder al saldo que dispone en su cuenta corriente asociada a la tarjeta.

Tarjetas de crédito

Son medios de pago con cargo aplazado. Se pueden adquirir bienes o servicios sin necesidad de tener dinero suficiente en la cuenta puesto que los importes no se cargan inmediatamente sino de forma aplazada, según se haya acordado. El titular de las tarjetas puede solicitar tarjetas adicionales a nombre de otras personas. Antes de conceder la tarjeta la entidad bancaria realiza un estudio de las condiciones personales y económicas del solicitante. Las prestaciones y operaciones más usuales de las tarjetas de crédito son:

- Adquirir bienes o servicios en España y en el extranjero.

- Disponer de dinero en efectivo.

- Pago de productos o servicios comprados a través de Internet.

- Asistencia en viajes.

- Seguros gratuitos.

30

Tarjetas de debito

Son aquellas que permiten a sus titulares retirar fondos y hacer uso de otros servicios que prestan los cajeros, así como pagar las compras y servicios siempre que se disponga de dinero suficiente en la cuenta a la que va asociada. La entidad bancaria envía al cliente la tarjeta, si previamente la ha solicitado en la apertura de la cuenta, junto con el Número de Identificación Personal (PIN) que permite utilizar los servicios del cajero automático y realizar los pagos. Cada entidad bancaria tiene su propia tarjeta, sin embargo, de la emisión de las tarjetas se encargan unas pocas sociedades que gestionan la red de cajeros automáticos (Servired, Red 6000 y Telebanco). El titular de la tarjeta puede utilizarla en cualquier cajero, pero sólo el uso en la red a la que está asociada su entidad bancaria es gratuito.

Algunas de las operaciones que se pueden realizar con las tarjetas son: - Disponer de dinero en efectivo hasta un límite. - Consultar movimientos y saldo de la cuenta. - Depositar o ingresar dinero. - Recarga de teléfonos móviles.

Compra de localidades de espectáculos. Los costes de las tarjetas son: - Cuota anual de emisión o renovación. - Comisiones que se aplican por el uso de cajeros fuera de la red. - Comisiones que se aplican por el uso en el extranjero.

31

Diferencia entre targeta de débito y crédito

Cuando se saca dinero de un cajero con una tarjeta de débito o se realiza algún pago con ella, el importe de la operación es descontado automáticamente del saldo de la cuenta asociada. De hecho, si no se tiene saldo suficiente para realizar la operación, ésta será denegada.

En cambio, cuando se utiliza la tarjeta de crédito, el banco es el que está prestando el dinero. Ese dinero tendremos que devolverlo al mes siguiente o en varios plazos pagando un interés por el mismo. En este caso, la entidad financiera adelanta el dinero independientemente del saldo que se tenga en la cuenta. Por esta razón, antes de conceder una tarjeta de crédito, el banco estudia la viabilidad del cliente, asegurándose de que sea solvente. Aún así, la tarjeta de crédito tiene un límite.

4.6. Banca electrónica

DEFINICIÓN TÉCNICA

La banca electrónica es una plataforma virtual que las instituciones financieras implementan para sus clientes.

En profundidad, se trata de que las personas hagan servir la tecnología para llevar al cabo deferentes tareas que anteriormente lo hacían físicamente. Con esto quiero decir que las personas, hoy en día en vez de acudir físicamente al banco, a los cajeros, tienen acceso ilimitado desde su banco a distancia, que consiste en una aplicación que nos dirige a toda nuestra información y datos en cualquier momento desde cualquier lugar necesitando simplemente internet en nuestros dispositivos. Las operaciones más comunes llevadas a cabo por los clientes que utilicen este método, es la de consultar el saldo, realizar transferencias bancarias y pagar diversos servicios. Hay diferentes conceptos relacionados con la banca electrónica. Banca electrónica hace referencia a los cajeros automáticos Banca online es la aplicación que se utiliza en los dispositivos móviles Banca virtual que se trata de una banca que no disponga de una oficina física. Los clientes que utilizan estos tipos de bancos gozan de una eficiente y rápida transacción ahorrando costes y tiempo de traslados, puede hacerlo desde cualquier sitio en cualquier momento necesitando solo internet, se evita la aglomeración en las oficinas físicas, disponen de más seguridad ya que se evitan los robos y pérdidas de diferentes documentos relacionados con el banco y los clientes disponen de un mayor control sobre sus saldos, gastos, etc. Los inconvenientes que nos podemos encontrar son la falta de conocimiento de la utilización de la tecnología por las personas mayores, la desconfianza por algunos usuarios en relación con la seguridad de su información y el aumento de hackeos que ha habido a lo largo del tiempo.

4.7. Banca telefónica

La banca telefónica es el servicio, considerado parte de la banca electrónica, que permite a los clientes de una entidad financiera realizar operaciones de manera remota y en tiempo real. Ello, mediante llamadas o mensajes de texto desde su celular o teléfono fijo. El cliente llevará al cabo una serie de actividades como pasar información personal a través de la llamada realizada a los números telefónicos de los bancos. Los clientes prefieren este tipo de gestión a través de la banca telefónica mas para reclamar robos de las tarjetas de crédito o perdidas para bloquear estas mismas y evitar desgracias. Estas líneas telefónicas suelen ser de pago bastante elevado, el tiempo de espera de los agentes suelen ser bastante largos y por lo tanto, esta opción es poco práctica y otra desventaja sería el horario ya que, hay bancos que trabajan solo en horario comercial y no están disponibles las 24H.

32

5. Operaciones de seguros

Las características que las vamos a encontrar en todo tipo de contratos de seguro son las siguientes: Debe ser oneroso, ya que las partes contratantes intentan conseguir una contraprestación patrimonial.

DEFINICIÓN TÉCNICA

En un contrato de seguro el asegurador está obligado, mediante el cobro de una prima, a indemnizar al asegurado dentro de los límites pactados, mediante promesa de reparación, o de pago de rentas o capitales y en el caso de que ocurra el riesgo objeto del contrato.

Debe ser aleatorio, ya que el asegurador desconoce el momento en el que se pueda producir el siniestro y ni siquiera puede asegurar que éste se pueda llegar a producir. Debe ser bilateral, al existir obligaciones y derechos a favor de las dos partes (asegurador y asegurado). Debe ser un contrato empresarial, debido a que el asegurador necesariamente ha de ser una persona jurídica. Debe ser un contrato escrito y formalizarse generalmente en una póliza de seguro.

Los diferentes seguros que puede haber.

1. Accidentes 2. Enfermedades 3. Vehículos terrestres 4. Vehículos ferroviales 5. Aeronaves

6. Cascos de buques o embarcaciones marítimos, lacustres y fluviales. - Comprende todos los daños sufridos por buques, embarcaciones y cualquier otra clase de artefactos flotantes: Fluviales, Lacustres, Marítimos 7. Mercaderías transportadas. Comprende todos los daños sufridos por las mercancías, los equipajes y todas las demás clases de bienes que sean objeto de transporte, cualquiera que sea el medio del mismo. 8. Incendios y eventos de la naturaleza. Comprende todos los daños sufridos por bienes distintos de los incluidos en los ramos 3, 4, 5, 6 y 7, cuando sean causados por: Incendio, Explosión, Tempestad, Eventos de la naturaleza distintos de las tempestades, Energía nuclear, Corrimiento de tierras. 9. Otros daños a los bienes (Comprende todos los daños sufridos por bienes distintos de los incluidos en los ramos 3, 4, 5, 6 y 7)

33

10. Responsabilidad civil: Vehículos terrestres automotores. (Comprende cualquier responsabilidad que resulte del uso de vehículos terrestres automotores, incluida la responsabilidad del porteador.) 11. Responsabilidad civil: Aeronaves. - Comprende cualquier responsabilidad que resulte del uso de vehículos aéreos, incluida la responsabilidad del porteador. 12. Responsabilidad civil: Buques y embarcaciones marítimos, lacustres y fluviales.- Comprende cualquier responsabilidad que resulte del uso del buque, embarcaciones o artefactos flotantes fluviales, lacustres y marítimos, incluida la responsabilidad del porteador. 13. Responsabilidad civil general. - Comprende cualquier responsabilidad distinta de la mencionada en los ramos 10, 11 y 12. 14. Crédito. - Comprende las pérdidas pecuniarias derivadas de: Insolvencia general, Créditos a la exportación, Venta a plazos, Crédito hipotecario, Crédito agrícola.

15. Caución 16. Perdidas pecuniarias diversas 17. Defensa jurídica 18. Asistencia en viaje 19. Asistencia sanitaria 20. Decesos

21. Otras prestaciones de servicios. Comprende cualquier otro seguro en el que se garantice la prestación de servicios distintos de los previstos en los ramos 17, 18, 19 y 20.

Ejercicio

Indica si la siguiente afirmación es verdadera o falsa:

El contrato de seguro sólo puede ser realizado por una persona jurídica, ya que es el único que puede ser asegurador.

Verdadero. Falso.

Respuesta:

La afirmación es Verdadera ya que solo las personas jurídicas y no físicas pueden realizar este contrato.

34

HISTÓRIA

El origen y la evolución están ligadas a la evolución de la historia del comercio. Esta historia la podemos dividir en 3 partes: Desde sus inicios hasta la mitad del siglo XIV Las primeras instituciones más parecidas a lo que es el seguro se encontraron en diferente cultura hace más de 45 siglos: Assíria: Los sacerdotes al ver como los incendios destruían sus edificios teniendo grandes pérdidas consiguieron repartir todos los riesgos entre todo el colectivo. Babilonia: Se encuentran recogidas en el Código Hammurabi diferente sistemas de ayuda mutua como: Indemnizaciones por accidentes de trabajo entre profesionales de un mismo sector. Mutualidades para compartir los riesgos en viajes terrestres. En pleno apogeo del comercio marítimo, los fenicios crearon las primeras formas de seguros de transporte de mercaderías. Egipto: En algunas instituciones se utilizaba la ayuda mutua para dar soporte en los ritos funerarios de los socios que morían. Grecia: La Ley de Ruedas regulaba el sector marítimo y se decía que una perdida se repartía entre todos los propietarios de la mercadería. Durante la edad media se comenzaron a crear las primeras organizaciones de seguro basadas en los principios del mutualismo.

Ejemplo de los inicio del seguro germinal en la edad media: En algunos puertos, era costumbre que todos los armadores de buques que hacían una misma línea aportaran una cantidad determinada de dinero a un fondo común en función del número de naves que tenían. Si sus barcos se hundían o eran abordados por piratas, los armadores recibían una compensación económica procedente del fondo común para poder adquirir otro barco que les permitiera poder continuar su actividad. Desde el siglo XIV hasta el siglo XIX En el año 1484 se creó la Organización de los Magistrados de Barcelona como la primera de las regulaciones de los seguros en toda España. Esta fue la primera regulación orgánica de la que tenía como objetivo regular los seguros marítimos y establecer la suma máxima asegurable. En el año 1574 en Londres, el comerciante Richard Chandler obtuvo la concesión para emitir todo tipo de pólizas en su país. Fue entonces cuando la Cámara de Seguros de Londres, la cual se basaba en una institución que emitió la primera póliza de seguro de vida. Posteriormente, en el año 1667, debido al incendio que hubo en gran parte de la ciudad, se crearon los primeros seguros contra incendios. Con el paso del tiempo los seguros se fueron extendiendo con lo que el número de participantes se fue haciendo más grande, lo que causaba que cada vez fuera más difícil controlar la recaptación y afrontar los daños. Con ello surgió la figura de seguros como una empresa que se dedica profesionalmente a la administración de los fondos constituidos por los seguros y el pago de las indemnizaciones a los que hayan sufrido algún daño.

Desde el siglo XIX hasta la actualidad. Como consecuencia de la evolución de las condiciones de vida, los seguros han captado importancia. Con la evolución industrial surge la urbanización, la industrialización y cae la solidaridad familiar. Nuevos riscos generan nuevas necesidades, esto lleva a la creación de muchísimas aseguradoras y muchas de ellas sin cubrir las garantías necesarias. La institución aseguradora se empezó a adaptarse a la vida económica dando soporte al desarrollo industrial que cuenta con la aseguradora como garantía delante de otras industrias. El código de comercio en el año 1885 incluye la regulación española en materia de seguros. En 1908 se aprueba la Ley de registro y inspección de empresas de seguro y su control por parte del poder público. Desde ese momento se han creado diferentes normas relacionadas con los seguros con el objetivo de mejorarlas y modificarlas para integrarlas a la Unión Europea. Esto genera diferentes seguros de servicios, sanitarios, de decesos, de viaje, etc. Hoy en día, los seguros se reparten los riesgos delante del aumento de una serie de factores que o justifiquen: aumento de la esperanza de vida, calidad de vida, consumo, inversiones, etc. En definitiva, un mayor desarrollo económico que implique más riesgos da vida a la posibilidad de asegurar todo lo que se considere oportuno.

35

6. Contrato de seguro

El contrato de seguro es aquel por el que la parte aseguradora se obliga a indemnizar o a realizar otras prestaciones, dentro de los límites que se pacten, a la persona asegurada a cambio de una contraprestación económica (prima), en el caso de que se llegara a producir el hecho objeto de la cobertura (se produzca incendio, accidente, robo, etc.).

Por lo general, el asegurador es la compañía aseguradora, mientras que el asegurado es el consumidor y usuario. El documento mediante el cual se formaliza el contrato de seguro se denomina contrato de seguro.

Existen diferentes tipos de pólizas de seguros: accidentes, viajes, transporte, hogar, robo, vida, hogar, salud; Pues bien, por todos los medios, a falta de una ley que les sea aplicable, se aplica lo dispuesto en la Ley 50/1980, de 8 de octubre, de póliza de seguro, y las disposiciones del contrato son más favorables para el asegurado.

Las condiciones generales deberán estar incluidas en la oferta del seguro, en su caso, por la compañía aseguradora, y deberán estar incluidas en el documento de la póliza o en un documento adicional, que será firmado por el asegurado y se enviará copia de esta condición a él. Los términos generales y específicos se redactarán de forma clara y concisa. El contrato especificará específicamente disposiciones restrictivas de los derechos del asegurado, que deberán ser aceptadas expresamente por escrito.

Ejemplo: El seguro de vida.

El seguro de vida puede cubrir el riesgo del fallecimiento, en cuyo caso la compañía deberá indemnizar con la cantidad pactada en la póliza a los beneficiarios;

También puede cubrir el “riesgo” de la supervivencia viéndose obligado a abonar el capital asegurado si el asegurado vive al término de la póliza.

El seguro de hogar.

A este tipo de seguro se le denomina también como seguro “mundihogar”, “polihogar”, “combinado del hogar”, etc.

En el seguro para el hogar se asegura tanto el continente (la construcción y todo lo que forma parte del inmueble como el suelo, las paredes y techos) y el contenido (todo lo que hay dentro, como los muebles y enseres) y tanto las condiciones del seguro como los riesgos cubiertos figuran detallados en la póliza.

36

6.1. Valoración del riesgo

El riesgo asegurado es la posibilidad de que el evento dañoso se produzca y es por tanto la causa del contrato.

La existencia de este riesgo debe apreciarse en el momento de la celebración del contrato, de tal forma que este será nulo, salvo en los casos previstos por la Ley, si en este momento no existía el riesgo o había ocurrido el siniestro.

Existen ciertos riesgos que no son asegurables, como son aquellos que se refieren a riesgos ilícitos, contrarios a las leyes o a la moral.

¿Sabias que…

Tradicionalmente se excluye la posibilidad de aseguramiento de riesgos catastróficos tales como guerras, volcanes, revoluciones, terremotos, etc. que, en general, se cubren en régimen de compensación por el Consorcio de Compensación de Seguros. Si pueden cubrirse en determinados casos, mediando pacto expreso y en ramos legalmente determinados.

El asegurador no está obligado al pago de la prestación en los siguientes casos:

Si media dolo o culpa grave del tomador del seguro. Si el siniestro ha sido causado por mala fe del asegurado.

En relación al riesgo, como ya vimos al hablar de las obligaciones del tomador o del asegurado, estos están obligados a: Hacer la declaración previa para la valoración del riesgo asegurado Comunicar de la agravación del riesgo

37

Elementos personales del contrato del seguro

EL ASEGURADOR. Se trata de la persona jurídica que, constituida y funcionando según lo legalmente establecido, se dedica a asumir riesgos ajenos mediante la percepción de un cierto precio llamado prima.

En el artículo 7 de la Ley 6/2004 de ordenación y supervisión de los seguros privados se indica que las entidades aseguradoras pueden revestir la forma de Sociedad Anónima, Mutua, Cooperativa y Mutualidad de Previsión Social. En el artículo 49 y siguientes se establece que la autorización para actuar en España permite ejercer la actividad en el Espacio Económico Europeo. En los artículos 78 y siguientes de la misma Ley, se establece que las entidades aseguradoras domiciliadas en otros países del espacio Económico Europeo que hayan obtenido autorización para ejercer sus actividades, podrán hacerlo en España en régimen de libre prestación de servicios o ejerciendo el derecho de libertad de establecimiento.

¿Sabías que…

Según la ley española, solo pueden merecer la condición de asegurador las sociedades que revistan la forma de compañías anónimas, mutuas, cooperativas y mutualidades de previsión social.

Las funciones básicas del asegurador es de promover la compensación de riesgos ajenos a través de la constitución de grandes masas de riesgos homogéneos de modo que las aportaciones de la totalidad de los integrantes del grupo sirvan para compensar las cantidades a entregar a aquella minoría que haya sufrido un siniestro.

EL TOMADOR DEL SEGURO. Es la persona natural o jurídica que pacta y suscribe el contrato de seguro con el Asegurador, asumiendo las obligaciones que del contrato se derivan. EL ASEGURADO. Es la persona que se encuentra expuesta al riesgo, ya sea en su propia persona o en sus bienes. Es, junto al beneficiario, a quien corresponden los derechos que se derivan del contrato.

Elementos materiales del contrato de seguro

El objeto asegurado es el elemento expuesto al riesgo cubierto por el seguro. Debe ser determinado o determinable con el fin de poder conocer cuándo se ha producido el siniestro. Asimismo, deberá designarse su valor. Para ellos hay dos clases de seguros: seguros de personas y seguro de daños

El interés asegurado

Se trata de la relación que debe mediar entre el asegurado y la cosa expuesta al riesgo. De modo que de tener lugar el siniestro se producirá una pérdida o lesión económica en el asegurado, bien directa (coda dañada) o indirecta (por responsabilidad en lo dañado o destruido). Para asegurar un riesgo debde existir un interés.

38

El valor asegurado es el aspecto de especial relevancia en la técnica aseguradora y en el que el Mediador de Seguros tiene un papel primordial en su labor de asesoramiento. Los valores asegurados deben ajustarse al Condicionado General de la Póliza, concretamente en el apartado “TASACIÓN DE LOS DAÑOS” es donde se determina como indemnizará la Aseguradora los daños en caso de siniestro. En el variado léxico asegurador encontramos distintas expresiones que incluso pueden llegar a crear confusión.

En los seguros patrimoniales (multirriesgos, industriales, distintos al ramo del automóvil), se utilizan estos valores: VALOR DE REPOSICIÓN. Es el precio del objeto sin estrenar en la fecha actual en el mercado normal. VALOR REAL. Es el precio del objeto sin estrenar, deduciendo la depreciación según la vida útil del objeto, la antigüedad y el estado de conservación. VALOR DE NUEVO. Consiste en el Valor Real incrementado en un porcentaje del Valor de Reposición, siendo el límite máximo el mismo Valor de Reposición. VALOR DE RECONSTRUCCIÓN. Equivale al Valor de Reposición y se utiliza en el aseguramiento de edificios

en 1774, al Alexander Webster y Robert Wallace son los fundadores que han iniciado la fundación para las viudas y los huérfanos de un grupo cerrado (pastores de su congregación). Esto consistía, tras el deceso de uno de los pastores, la familia de este recibiera una pensión para asegurar el bienestar de la familia, a parte de la ayuda para llevar al cabo el entierro del mismo.

Este tipo se llevan utilizando desde el "Código de Hammurabi", cuando cada uno de los pastores del colectivo destinaba una pequeña parte de sus ganancias a un fondo que iba destinado a las viudas y a los huérfanos.

39

7. Clasificación de los seguros

El seguro se divide en ciertos tipos. Bajo la apariencia de las respectivas tasas medias de ciertos objetos homogéneos en una cobertura de seguro específica. La clasificación se basa en el volumen de las distinciones de responsabilidad seguros. También puede basarse en la diferencia entre los objetos de seguros.

Algunos de los seguros que existen son: Seguro de intereses, seguro de personas, seguro acumulativo, seguro contra todo riesgo, seguro colectivo, seguro complementario, seguro de accidentes , seguro de asistencia de viajes, seguro de automóviles, seguro de enfermedad, seguro contra incendio, seguro de orfandad, seguro contra robo, seguro de transporte y seguro de vida

La variedad es muy amplia e incluso se pueden negociar contratos no previstos por la aseguradora.

Estos se dividen en varios grupos dependiendo del volumen y de la diferencia entre los objetos de seguros. Existen muchos tipos de seguro que se van en las distinciones de responsabilidad de seguros, algunos de ellos son:

Seguro de intereses: Este puede ser por 2 causas o Por el objeto o Por la clase del interés asegurado.- puede ser sobre el interés del capital y el interés de la ganancia.

Seguro de personas:

En sentido estricto, al seguro sobre la vida humana. En sentido amplio, los seguros cubren un acontecimiento que afecta la salud o integridad corporal. Seguro acumulativo: Los cuales dos o más entidades de seguro cubren un riesgo. Seguro contra todo riesgo: En el cual se han incluido todas las garantías aplicables a determinado riesgo. Seguro colectivo: Este se caracteriza por cubrir mediante un solo contrato múltiples asegurados que integran una colectividad homogénea. Seguro complementario: Este se incorpora a otra con el objetivo de prestar a la persona asegurada en ambos una nueva garantía. Seguro de accidentes: Estas prestas indemnizaciones en caso de accidentes de muerte o incapacidad del asegurado. Seguro de asistencia de viajes: Su objetivo es resolver las incidencias de la naturaleza que le hayan surgido durante un viaje. Seguro de automóviles: Se dedica a prestar indemnizaciones derivadas de accidentes de vehículos.

40

Seguro de enfermedad: En caso de enfermedad del asegurado, se le entrega una indemnización prevista previamente en la póliza. Seguro contra incendio: Garantiza al asegurado la entrega de la indemnización en caso de incendio de sus bienes determinados en la póliza o incluso en la reparación de estos. Seguro de orfandad: Concesiona una pensión temporal a favor de los hijos menores de 18 años en caso de fallecimiento de alguno de los padres de los cuales ha de depender económicamente. Seguro contra robo: El asegurador se compromete a indemnizar al asegurado por las pérdidas sufridas a consecuencia de la desaparición de los objetos asegurados. Seguro de transporte: Una entidad aseguradora se compromete al pago de determinadas indemnizaciones a consecuencia de los daños causados durante el transporte de mercancías. Seguro de vida: El pago por el asegurador de la cantidad estipulada en el contrato se hace dependiendo del fallecimiento de este mismo en una época determinada. La variedad es muy amplia e incluso se pueden negociar contratos no previstos por la aseguradora.

Ejemplos: Asegurar una parte del cuerpo. Las piernas, el pecho, la nariz, etc. Asegurar un sorteo. Si sale premiado lo paga la aseguradora y si no sale la aseguradora ha ganado. Seguro de vehículos de duración un día. Por ejemplo, vehículos antiguos que se conducen uno o pocos días al año. Seguro de título inmobiliario. Es un tipo de seguro creado en los Estados Unidos para proteger toda clase de compraventa inmobiliaria o gravamen sobre inmueble. Es seguro de título es un convenio de indemnización que puede ser la compraventa o la hipoteca, donde la aseguradora se obliga a indemnizar al asegurado en el caso de que éste tuviera alguna pérdida causada por acciones iniciadas por un tercero.

En algunos casos es obligatorio por Ley tener un seguro como por ejemplo: Seguro obligatorio de vehículos, que es seguro básico del ramo más amplio del seguro del automóvil Seguro de perros considerados peligrosos. Seguro de daños materiales o de caución, En estos casos los poderes públicos entienden que la peligrosidad de ciertas actividades es suficiente para obligar a quién las efectúa a contratar un seguro que proteja a terceras personas de los daños que se puedan causar.

41

7.1. Seguros de personas y de propiedad

La principal finalidad de un seguro de personas es proteger la integridad física de las personas frente a una extensa lista de riesgos a los que se encuentra expuesta a diario y que la amenazan en mayor o menor medida.

Dentro de los seguros de personas, fundamentalmente, podemos encontrar las pólizas de accidentes personales, salud, enfermedad, vida y dependencia. Seguros de accidentes personales Seguros de salud Seguros de enfermedad Seguros de vida Seguros de dependencia

En definitiva, se trata de un tipo de contrato que protege al individuo ante la ocurrencia de un evento que podría afectar directamente, como podría ser un accidente, la muerte, cualquier problema relacionado con la salud o incluso su integridad psíquica Dentro de un seguro de personas hay diferentes tipos: Seguros de accidentes personales: Este presta indemnizaciones en caso de accidentes de muerte o incapacidad del asegurado. Seguros de salud: Este tipo de seguros proporcionan al asegurado una serie de coberturas de carácter sanitario y asistencial Seguros de enfermedad: En caso de enfermedad del asegurado, se le entrega una indemnización prevista previamente en la póliza. Seguros de vida: El pago por el asegurador de la cantidad estipulada en el contrato se hace dependiendo del fallecimiento de este mismo en una época determinada. Seguros de dependencia: En estos garantizan una indemnización en forma de renta o de prestación de un servicio siempre que el asegurado se encuentre en situación de dependencia

42

En cambio… El seguro de propiedad es un tipo de póliza de seguro que puede brindar cobertura a los propietarios o inquilinos.

Es decir que son una póliza que cubre al propietario o arrendatario de una vivienda contra distintos daños, tales como robo, incendio, algunos tipos de daños por el clima y más. Estas pólizas pueden brindar cobertura por daños causados por incendios, inundaciones, robos, clima y otros riesgos. Ejemplos: pólizas de seguros para propietarios, inquilinos y contra inundaciones.

7.2. Aseguradora de responsabilidad civil.

Un seguro de responsabilidad civil son aquellos que cubren frente a los daños materiales o patrimoniales que el asegurado produzca a una tercera persona. En definitiva se refiere a un seguro que un profesional de la salud o una entidad jurídica del sector adquiere para proteger el patrimonio frente a amenazas de acciones judiciales por actuaciones profesionales; es decir, indemnizará los daños que el asegurado cause a terceros, por los actos médicos erróneos cometidos en la prestación del servicio profesional y en los que se encuentre responsable.

Ejemplos:

Asegurar la responsabilidad civil profesional en la que incurra el asegurado derivada de actos erróneos, negligencia o impericia, acción u omisión, cometidos de manera involuntaria por el profesional y/o auxiliar de la salud asegurado en el ejercicio de la actividad de la salud descrita en la póliza y por los cuales sea civilmente responsable la actividad.

La póliza indemnizará hasta el límite de valor asegurado pactado para cada amparo y en exceso de los deducibles establecidos, los perjuicios patrimoniales y extrapatrimoniales que cause el asegurado a pacientes y/o terceros siempre que los hechos ocurran durante la vigencia de la póliza y se encuentren debidamente probados. Cuando se trate de acuerdos de conciliación (judicial o extrajudicial) que realice el asegurado.

43

Los seguros multiriesgos son aquellos que incluyen diferentes tipos de coberturas. Es decir, la póliza se activa en casos de distintos siniestros que pueden no guardar ninguna relación entre sí. En definitiva es un seguro que cubre los daños a los bienes asegurados que se encuentren dentro de los predios declarados, contra destrucción o daño físico directo, ocurrido en forma súbita e imprevista en el periodo de vigencia de la póliza, ocasionados por incendios, explosión, impacto de vehículos, terrorismo y riesgos políticos, terremoto y riesgos de la naturaleza. Esta póliza se activa en casos de distintos siniestros que pueden no guardar ninguna relación entre sí.

Ejemplos:

Seguros de hogar: Son aquellos que protegen la vivienda del contratante, contra incendios, robos, desastres naturales y otros siniestros que puedan dañar el bien inmueble. Seguros multiriesgos para empresas: Los negocios pueden adquirir seguros integrales que protejan contra incendios, robos, e incluso incluye la cobertura por lucro cesante. Esto significa que si la empresa tiene que parar debido a que ha sufrido daños en sus instalaciones, la aseguradora pagará una indemnización por los ingresos dejados de percibir. Cuando se trate de acuerdos de conciliación (judicial o extrajudicial) que realice el asegurado.

44

7.3. Tarifas y primas

La prima es una cantidad de dinero dada a un individuo, respondiendo a criterios de recompensa o incentivo para una acción en particular. Generalmente, propia de asunción de contratos o acuerdos o la bonificación por determinados bienes o servicios.

Una tarifa es el precio, o cuota, que debe pagar un consumidor o usuario que desea utilizar un servicio, ya sea público o privado, o adquirir un determinado producto. Es decir, es la cuota que debe abonar un usuario que desea adquirir un bien o utilizar un determinado servicio.

El precio de su póliza de seguros puede variar dependiendo de algunos factores sin orden de importancia particular. En el momento de adaptar la póliza a cada usuario es cuando se puede ofrecer un precio final. Porque, como a la hora de asegurar un coche, o un hogar, la compañía ha de tener en cuenta una serie de aspectos para cuantificar el riesgo y, así, calcular la prima.

Ejemplo

En el caso de un seguro médico tienen en cuenta varios factores, entre ellos: La edad: Este puede ser el factor más determinante, si hablamos de calcular riesgos. Esto es debido a que dos personas con una gran diferencia de edad van a presentar necesidades muy diferentes. Es obvio que cuanta más avanzada sea esa edad, más probabilidades existen de que se presenten todo tipo de patologías: artrosis, cataratas, deficiencias auditivas, riesgos cardiovasculares, etc. Estado de salud: La inmensa mayoría de seguros de salud establecen como requisito para la contratación la necesidad de responder a un cuestionario médico. Incluso pueden solicitar pasar por un chequeo médico y pruebas de esfuerzo, si se trata de una persona de avanzada edad Ser autónomo: Ser autónomo supone no poder contar con bajas médicas y perder ingresos cuando estás enfermo u hospitalizado. Por eso los seguros de salud también piensan en ellos, ofreciendo productos con coberturas específicas que se adaptan a su situación y que suponen garantías económicas.

45

Bibliografía

https://www.ecoeediciones.com/wp-content/uploads/2016/12/Gestion-financiera-2da-Edici%C3%B3n.pdf https://www.edufinet.com/inicio/vision-panoramica/sistema-financiero-espanol/cual-es-la-estructura-del-sistema-

financiero-espanol

https://www.eleconomista.es/diccionario-de-economia/leasing http://2afifinanciera.blogspot.com/p/esquemas.html https://ikastaroak.birt.eus/edu/argitalpen/backupa/20200331/1920k/es/ADFI/GF/GF05/es_ADFI_GF05_Contenidos/website_

1_operaciones_de_seguros_concepto_y_caractersticas.html

46