69 minute read

Actualidad del sector

ACTUALIDAD COVID-19

La actividad de las empresas inició un leve crecimiento en el primer trimestre de 2021, según el nuevo Informe sobre el impacto de la COVID-19 en el sector de los áridos

Advertisement

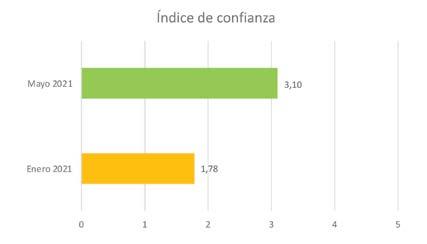

Desde inicios de la pandemia, la Federación de Áridos está llevando a cabo encuestas periódicas, entre las empresas representadas, sobre cuestiones sanitarias, los niveles de actividad y las perspectivas de la empresa en 2021. La última se ha llevado a cabo entre los meses de mayo y junio de 2021, con una representatividad similar a las anteriores (161 respuestas), y aporta información muy valiosa que se resume a continuación: l En general, las empresas se muestran más optimistas. l El 44,9% considera que la situación mejorará (frente al 18,1% que lo pensaba en enero), el 33,3% que se mantendrá igual (frente al 22,7%) y el 20,3% que irá a peor (frente al 43,4%).

Salud: Importante rebrote de la incidencia del COVID-19, en el sector, pero con pocos contagios en las explotaciones

l La incidencia de la COVID-19 entre trabajadores baja pero sigue a niveles altos (20% de empresas con casos), muy superiores a los del momento de confinamiento, en consonancia con la mayor capacidad de diagnosis y con la expansión de la enfermedad en ese momento.

l Desafortunadamente, el número de empresas con algún trabajador contagiado que ha originado contagios internos entre trabajadores es del 7,1% de éstas (1,4% del total de empresas).

l El porcentaje de las empresas donde los trabajadores de riesgo (según el Ministerio de Sanidad) están pudiendo acudir al puesto de trabajo por decisiones del Servicio de Prevención, está estancado en niveles del 94%.

Actividad promedio

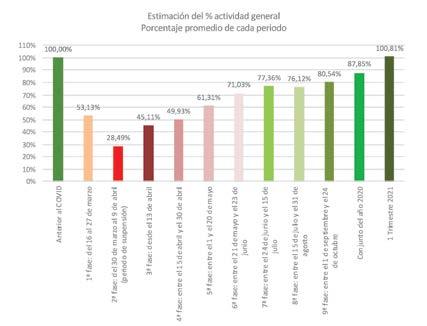

l Desde el inicio de la pandemia, por primera vez se registra un crecimiento de actividad promedio, muy leve todavía, del +0,81%, el mejor dato de la serie.

Mejor dato de la serie, desde el inicio de la pandemia, con el 100,81% de actividad.

l La curva de distribución muestra un grueso de empresas (78,8%) cuya actividad ha estado igual o ha crecido. Preocupa el 21,2% de empresas cuya actividad sigue retrocediendo.

El 64,4% de las empresas ha producido más.

l En general el perfil es mucho mejor que en las encuestas anteriores, con una mejora generalizada, es decir que las estimaciones anteriores se han visto superadas por los datos reales.

producción, con menos de 8pp de diferencia. El mejor comportamiento se muestra entre las empresas de producción entre 200.000 y 300.000 toneladas (105,93%) mientras que el peor se registra en las empresas de menos de 100.000 t (77,52%).

l El % de actividad declarado, ponderado por producción, es del 101,90%, dato casi idéntico al dato obtenido sin ponderación.

Facturación

l Las empresas declaran que su facturación ha crecido en el I trimestre de 2021 un imperceptible pero esperanzador +0,33% de promedio.

l Se produce una mejoría de respecto al dato estimado en 2020 de casi 16pp.

Ofertas: Insuficiente mejoría

l Aunque la situación ha evolucionado positivamente desde la encuesta anterior, con el mejor dato de la serie, todavía requiere de una drástica mejora y se está lejos de la situación de normalidad.

l El nivel de nuevas ofertas sigue muy bajo (5,22/10), habiendo mejorado hasta el -42% por debajo de lo normal, lo que sigue augurando un parón diferido de la actividad, si no se adoptan medidas dinamizadoras de la construcción.

Procesos afectados y problemas

l La gestión de personas ha sido el área más afectada en el I trimestre, seguida de la estrategia comercial, la comunicación con clientes, empleados y proveedores, los impagados y los ratios de liquidez, aunque ya están a un nivel de afectación muy bajo.

l La continuidad del negocio, el cumplimiento de contratos y el suministro a clientes son las áreas menos afectadas.

l Los problemas derivados de la

COVID-19 van reduciendo su importancia, con un nivel medio de poco importante.

l Destaca la incertidumbre como el problema más importante.

l Siguen en importancia, pero mucho menos grave, la pérdi-

da de calificación crediticia de clientes, el anuncio de aplazamientos de pagos por clientes y emerge como problema la falta de suministros y repuestos, pero todos ellos siguen evolucionando positivamente.

l Repunta en importancia la falta de transportistas, aunque con un impacto bajo.

l El resto de problemas deja de ser relevantes.

l Desde el inicio de la crisis, todos los problemas han mejorado, excepto la falta de transportistas, que ha empeorado. El desabastecimiento de EPIs, la dificultad para acogerse a ERTEs y la paralización de las obras son los que más mejoran.

l En el primer trimestre empeoran la disponibilidad de repuestos, la coordinación de horarios entre las canteras y las obras, los trabajadores y directivos con síntomas de COVID-19 y los incidentes por cuestiones de movilidad.

l En promedio, las empresas consideran que sus problemas

siguen disminuyendo en importancia (-47%), apuntando a una progresiva normalización de la actividad.

Viabilidad de las empresas

l Empleo. En el 13% de los casos, las empresas han declarado que sus plantillas han disminuido en el I trimestre de 2021, lo que representa una mejora de 3pp respecto a la estimación previa. plantilla ha crecido y el 76% la mantiene igual.

Desde el inicio, la situación ha mejorado en cerca de 44pp.

El 1% de las empresas declara haber recurrido al ERTE en el I trimestre de 2021. No están previstos en el 99% de los casos.

Únicamente el 5% de las empresas que lo ha solicitado lo tiene vigente en estos momentos.

Es decir que, sobre el total de empresas del sector, solo el 1,4% tienen vigente un ERTE actualmente.

l Viabilidad. En el 60% de los casos, las empresas no ven comprometida su viabilidad. El 6,0% (el mismo dato que en la encuesta anterior) sí y el 28% no lo sabe.

Desde el inicio, la situación ha mejorado en cerca de 32pp.

l Concurso de acreedores En el I trimestre de 2021, las perspectivas son más optimistas que en la encuesta anterior.

El 89% no considera que deba recurrir al concurso de acreedores, el 11% no lo sabe y ninguna considera que deberá hacerlo.

Desde el inicio, la situación ha mejorado en más de 26pp.

l Créditos ICO. El 41% de las empresas declara haber recurrido a créditos

ICO, pero mientras que el 97% de las que lo solicitaron lo pudieron obtener, el 3% se vieron rechazadas.

Actualidaddelsector

El decrecimiento del consumo de áridos, en 2020, fue menos intenso de lo previsto, cerrando en el -9,57%

Según el informe de evolución sectorial elaborado por el equipo de ANEFA para la FdA, en 2021 el decrecimiento de la actividad de consumo de áridos fue menos intenso de lo previsto al inicio de la crisis de la COVID-19, pero con importantes diferencias territoriales, estructurándose como sigue: l Áridos para la construcción: 126,6 Mt.

l Naturales 123,6 Mt (-9,45 %).

l Áridos para usos industriales: 42,2 Mt (-5,70%).

l Consumo total de áridos naturales: 165,7Mt (-8,52%).

Todas las Comunidades Autónomas experimentaron decrecimientos, pero éste fue especialmente acusado en Castilla – La Mancha (-18,0%), la Comunidad Valenciana (-14,6%), Galicia (-13,5%) y Madrid (-10,9%), todas ellas con retrocesos superiores al 10%. Menos afectadas estuvieron Islas Baleares, Islas Canarias y la Región de Murcia, con retrocesos inferiores al 1,5%.

Un año más, bajo la presidencia de Ramón Ruberte Auré, los empresarios del sector extractivo de toda España integrados en ANEFA han celebrado su asamblea general ordinaria. En esta ocasión, al igual que el año pasado, por motivos de la pandemia de la COVID 19, el encuentro ha tenido lugar por videoconferencia. Por este motivo, excepcionalmente, no hubo conferencias ni actos sociales asociados a la Asamblea General, como es de costumbre.

La presentación de las estadísticas sectoriales y el estado de avance de todas las novedades que afectan al sector de los áridos, así como la situación económica del sector de la construcción y, particularmente, la del de los áridos, han sido tratados en profundidad, así como las numerosas iniciativas de ANEFA para defender los intereses de las empresas, en todos los ámbitos de la actividad. Este encuentro anual del sector extractivo (canteras y graveras) de toda la geografía española vuelve a poner de manifiesto la relevancia de esta industria y de ANEFA, la Asociación que la representa en las diferentes Comunidades Autónomas a través de Delegaciones y Agrupaciones de Fabricantes de Áridos (AFAs) provinciales y autonómicas.

Consumo de áridos para la construcción Consumo 2020 Millones de toneladas %

Áridos naturales Áridos reciclados Áridos artificiales 123,6 2,1 0,9 -9,45% -15,04% -13,30%

Total áridos para la construcción 126,6 -9,57%

Consumo de áridos naturales para la construcción por CCAA

Andalucía 2019 2020 Variación 2020 /2019

Toneladas / Habitante y año 21,3 19,6 -7,9% 2,3

Aragón Asturias Islas Baleares Islas Canarias

5,9 5,6 -5,1% 4,2 3,4 3,1 -8,1% 3,1 3,0 3,0 -1,5% 2,5 2,4 2,3 -1,5% 1,1 Cantabria 3,1 2,9 -3,8% 5,0 Castilla y León 11,7 10,8 -7,3% 4,5 Castilla - La Mancha 9,7 7,9 -18,0% 3,9 Cataluña 21,9 19,8 -9,8% 2,5 C. Valenciana 14,1 12,1 -14,6% 2,4 Extremadura 2,8 2,5 -8,4% 2,4 Galicia 10,2 8,9 -13,5% 3,3 Madrid 10,0 8,9 -10,9% 1,3 Murcia 6,0 5,9 -1,4% 3,9 Navarra 2,6 2,5 -4,1% 3,8 País Vasco 7,2 6,6 -9,0% 3,0 La Rioja 1,2 1,1 -8,8% 3,4 Total 136,5 123,6 -9,4% 2,6

ANEFA

ANEFA celebró su Asamblea General el día 6 de mayo

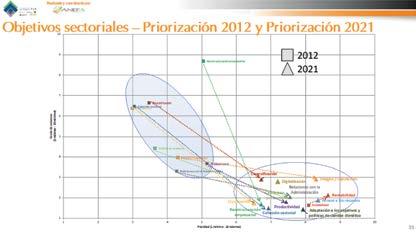

Alo largo de 2021, bajo la coordinación técnica de ANEFA, los Grupos de Trabajo y las Juntas Directivas de la FdA han acelerado los trabajos para tener a punto Áridos 2030, la revisión del Plan Estratégico 2012-2025 del Sector de los Áridos, con vistas a su presentación en el VI Congreso Nacional de Áridos de mayo de 2022.

Se han analizado los Objetivos sectoriales que han experimentado un agrupamiento en cuanto a su grado de prioridad respecto a lo consensuado en 2012.

Asimismo, se han consensuado las siguientes cuestiones: l Misión: “El Sector de los Áridos provee a la sociedad de arenas, gravas y roca triturada, que son materias primas esenciales e insustituibles para el desarrollo económico y la mejora de la calidad de vida de los ciudadanos, pues se utilizan para la construcción de edificios e infraestructuras y para otras numerosas aplicaciones industriales. Se obtienen de la Naturaleza mediante procesos de extracción sostenibles y responsables con el medio ambiente y con el entorno social.” l Visión 2030: “En el horizonte 2030, el Sector de los Áridos aspira a generar un crecimiento rentable y sostenible, adaptándose a la demanda, aumentando la competitividad y eficiencia de sus empresas, contribuyendo a los Objetivos del Desarrollo Sostenible, mejorando la aceptación por los ciudadanos y por sus grupos de interés y colaborando activamente con las Administraciones para el éxito de las políticas contra el cambio climático.”

l Valores sectoriales que se busca impulsar y desarrollar en profundidad: Estratégico e imprescindible.

Líder. Sostenible y circular.

Responsable y comprometido.

Cercano y dialogante.

Confiable.

Digitalizado.

Rentable y eficiente.

Moderno e innovador.

Empresarial y profesional.

Resiliente y adaptable.

Calidad y servicio excelente.

Seguro.

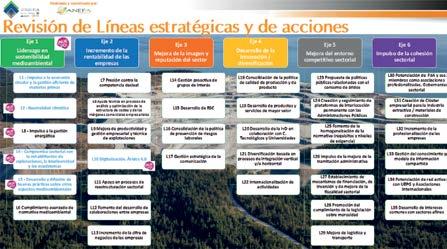

Inclusivo. l Ejes estratégicos: se mantienen los mismos ejes del Plan 2012, incluyendo un nuevo eje denominado “Liderazgo en sostenibilidad medioambiental”, considerado como esencial, que recupera acciones anteriormente incluidas en los ejes originales y las potencia y ajusta al nuevo escenario de neutralidad climática.

l Líneas estratégicas: Se pasa de las 30 líneas estratégicas del plan estratégico original a 35 líneas estratégicas: las 30 originales, reformuladas más 5 nuevas líneas como despliegue de acciones existentes, generalmente.

Actualmente se está trabajando en la definición de las acciones que desarrollarán los ejes y las líneas estratégicas, así como en la redacción del texto de Áridos 2030.

El Proyecto DIGIECOQUARRY para la digitalización de la industria se inició el 1 de junio

Este nuevo proyecto europeo, llamado “CANTERA INNOVADORA, DIGITAL Y SOSTENIBLE - DIGIECOQUARRY”, está financiado por el programa de la UE Horizonte 2020 (No 101003750). En él, se busca diseñar, desarrollar y validar en 5 empresas de áridos un sistema innovador de gestión, IQS (por sus siglas en inglés Innovative Quarrying System) que abarca sensores, procesos, herramientas y métodos de captura y procesamiento de datos, orientado a dar un servicio de control integrado, digital, automático y en tiempo real a las explotaciones de áridos.

El consorcio DIGIECOQUARRY combinará las últimas tecnologías investigadas del sector, junto con la integración de las soluciones digitales más avanzadas. De esta forma se conseguirá impulsar la capacidad de la industria de los áridos, mejorar las condiciones de seguridad y salud de los trabajadores, mejorar la selectividad y la eficiencia de las explotaciones, maximizar la sostenibilidad y la eficiencia de los recursos y fomentar la aceptación social.

Durante los próximos 4 años, 25 socios y cerca de casi 150 profesionales trabajarán codo con codo para conseguir que DIGIECOQUARRY sea un éxito. Liderado por la Asociación Nacional de Empresarios Fabricantes de Áridos ANEFA, este proyecto reúne a 25 socios de España, Portugal, Francia, Alemania, Italia, Austria, Suecia, Finlandia, Colombia y Sudáfrica. Debido a la situación causada por la pandemia, la reunión de lanzamiento oficial se celebró de forma telemática los días 2 y 3 de junio. A la convocatoria de Teams se conectaron más de 70 personas de todas las compañías que conforman el consorcio: canteras (Granulats Vicat, Hanson Hispania, S.A., Holcim Aggregati Calcestruzzi SRL, Cronenberger Steinindustrie Franz Triches GmbH & Co y Agrepor Agregados - Extracção de Inertes, S.A), empresas mineras y tecnológicas (Sandvik Mining and Construction OY, Metso Outotec Finland OY, Maxamcorp International S.L., ITK Engineering GMBH, Akka High Tech, Arco Electrónica SA, Ma-estro SRL, DOHMEN HERZOG & Partner GmbH, Abaut GmbH, Sigma Technologies, S.L.U., Mintek, ROCTIM AB), consultoras (APP Consultoria de Gestión de Proyectos, S.L., Zabala Innovation Consulting, S.A)., Universidades (Universidad Politécnica de Madrid, Montanuniversität Leoben, Chalmers Tekniska Hoegskola AB) y otras entidades (Asociación Colombiana de Productores de Agregados Pétreos, Consejería de Industria, Empleo y Promoción Económica del Principado de Asturias).

Actualmente, se está trabajando en la coordinación de los distintos paquetes de trabajo. Estos están distribuidos en 11, a saber: WP1, “Hacia una cantera digital e innovativa”; WP2 “Selección y desarrollo de técnicas innovativas”; WP3 “Identificación de requerimientos clave, desarrollo de sensores, automatización y procesos de control”; WP4 “Desarrollo de una plataforma IOT/ BIM/IA para una cantera inteligente”; WP5 “Desarrolllo de un sistema integrado de seguridad y salud y medioambiente”; WP6 “Pilotos para monitorización y evaluación”; WP7 “Mecanismos de aceptación social e interacción con actores políticos”, WP8 “Actividades de clustering”; WP9 “Estrategia de diseminación, comunicación y explotación”; WP10 “Dirección del proyecto” y WP 11 “Aspectos éticos”.

Durante los meses de preparación y lanzamiento se han realizado un total de 97 reuniones. Incluyendo una primera vista a una cantera de un socio (tanto del proyecto como de ANEFA).

Actualmente los trabajos del equipo se centran en varios frentes. Por un lado, se está evaluando el estado inicial de las explotaciones de áridos que forman parte del proyecto. Conocer esta información es de vital importancia para poder medir y evaluar de forma precisa las mejoras que se van a producir al final de proyecto gracias a los procesos y tecnologías implementados y los beneficios que generan. Y por otro lado se esta trabajando en la identificación de los datos clave para desarrollar las bases de datos necesarias para implementar la digitalización y el uso de Machine Learning.

Comienzan las visitas a las explotaciones piloto del proyecto DIGIECOQUARRY

El pasado día 16 de julio tuvo lugar la primera visita del equipo de ANEFA, como coordinador de DIGIECOQUARRY, a la cantera de la compañía Hanson Heidelberg de Valdilecha (Madrid), que participa en el proyecto.

Tras una larga y fructífera reunión, en la cual se pusieron sobre la mesa las prioridades de la explotación y se afianzaron los objetivos a alcanzar, se procedió a una visita guiada por las instalaciones.

La primera parada fue la planta de tratamiento, de la que se realizó una explicación en profundidad. A continuación, los trabajadores del taller describieron el automatizado procedimiento a seguir para el mantenimiento de la maquinaria, tanto preventivo como correctivo, que realizan mediante smartphones. Por último, se visitó el hueco y las medidas de remediación que se están llevando allí a cabo.

Además, en el marco del proyecto DIGIECOQUARRY, se visitó la explotación de áridos Holcim Aggregati Calcestruzzi (Milán, Italia) el pasado 19 de julio. En esta explotación se analizaron las mejoras que el IQS (Intelligent Quarrying System) va a lograr. En especial en el desarrollo de actuaciones para mejorar la conectividad del tejido productivo en el sector de los áridos, desenvolviendo actuaciones especificas para el sector. Y sobretodo, teniendo en cuenta la naturaleza de las mismas y sin dejar de lado los problemas a los que se tienen que enfrentar.

En cuanto al impulso del IQS, se profundizo en el desarrollo de los principales KPI (Indicador Clave de Desempeño o Medidor de Desempeño) para impulsar las explotaciones de áridos y permitir el diagnostico de las mismas. En ambas reuniones se analizaron iniciativas que permitirán aprovechar las oportunidades que ofrece la digitalización, destacando el uso de machine learning (aprendizaje automático) y el big data (datos masivos) para adaptar las explotaciones a las demandas del mercado actual. Cabe destacar el apoyo recibido por parte del equipo técnico de ambas explotaciones.

En los próximos meses, esta prevista la visita al resto de canteras que forman parte del consorcio. Tras analizar el estado inicial (se esta desarrollando a través de una encuesta especifica muy detallada a todos los participantes del proyecto) donde se tienen en cuenta las necesidades de las canteras, esta previsto dar a conocer los primeros resultados y conclusiones iniciales del proyecto.

ECONOmíA SECTORIAL

El consumo de cemento ha crecido un 17,3% durante el primer semestre del año, hasta alcanzar los 7,3 millones de toneladas, algo más de un Mt más que en el mismo período de 2020, según los últimos datos publicados en la Estadística del Cemento. Entre enero y junio se ha reducido también el diferencial con el mismo período de 2019, aunque el sector cierra el ecuador del año aún por debajo (-1,4%) de los niveles de consumo prepandemia.

Este diferencial se ha reducido, en gran medida, gracias a la buena evolución de junio, con el consumo más alto para este mes desde 2011. Ese mes se consumieron en España casi 1,4 toneladas de cemento, un 4,7% más que en 2020 y un 9,3% por encima de los valores de junio de 2019. Los datos de año móvil (julio’20 / junio’21) arrojan también un diferencial positivo del 7,1%, con un crecimiento de más de 0,95 Mt respecto al período precedente.

La evolución actual y los indicadores económicos disponible hacen prever un resultado para el cierre de este año más optimista del vaticinado en enero, al hacer balance de 2020.

La producción de Aumentan un 6% las obras hormigón crece un 6% en el primer trimestre de con prefabricados de hormigón en 2021 respecto a 20192021, según ANEFHOP La Asociación Nacional de la Industria del Prefabricado de Hormigón (ANDECE) estima un ascenso de las obras con prefabricados de hormigón La producción de hormigón preparado creció en 327.500 m3 en los primeros tres meses del año, lo que representa un crecimiento del 6% cremento significativo del número de obras con prefabricados de hormigón hasta agosto 2021, de +37% respecto a 2020 y de +7% respecto a 2019. respecto al mismo periodo del año anterior, según el Informe trimestral de producción de hormigón de la Asociación Nacional Española de Fabricantes de Hormigón Preparado (ANEFHOP). Ambos trimestres han estado condicionados por circunstancias negativas, ya sea por los efectos de la pandemia y la paralización de la actividad durante el estado de alarma de 2020, o por los efectos del temporal Filomena durante enero de 2021. El dato destaca especialmente si se compara con la caída del -15,5% experimentada en el principio de 2020 frente al 2019. Todavía no se han recuperado los niveles de producción pre-COVID, en parte debido a que 2019 los primeros meses de 2019 tuvieron una demanda excepcionalmente alta; la mayor desde 2011. Según los datos, se pueden observar varias tendencias en la producción: l El año 2019 tuvo un primer trimestre atípicamente alto, por lo que la bajada de 2020 fue aún más marcada y significativa, mientras que la Las exportaciones de recuperación de 2021 se queda aún lejos de los valores entonces alcanzados. En concreto, la cifra de 2021 ha sido 600.000 m3 inferior a materiales de construcción la de 2019, lo que supone un descenso del -9,4%. crecen un 31,4% durante l El arranque de las obras tras la paralización inicial ha sido rápido en la los cinco primeros meses mayoría de las regiones, con un nivel de actividad superior al esperado por parte de los asociados. Este hecho ha compensado parcialmen- del año respecto a 2020 te el efecto del temporal de los primeros 14 días del año. El primer trimestre de 2021 invierte la tendencia de 2020 en el que todos los trimestres fueron negativos. De esta manera, el año móvil (cuatro últimos trimestres consecutivos) pasa de una bajada del -8% en el informe anterior a un -3,2% de caída, una reducción significativa. El comportamiento varió mucho según comunidades autónomas y once superaron el volumen del año anterior. Castilla La Mancha es la zona que más crece (+42%), seguida de Comunidad Valenciana (+23%) y Asturias (+22%). Andalucía (+10%), Cataluña (+2%) y Madrid (+2%) también incrementan su producción, pero no consiguen alcanzar las cotas de 2019. La Rioja (-15%), Navarra (-14%), Cantabria (-12%) y Baleares (-9%) son las que más redujeron su producción. Esta última desataca ante la falta de expectativas de relanzamiento definitivo del turismo. Les siguen Extremadura (-3%), Ceuta y Melilla (-2,3%) y Galicia (-1%). ANEFHOP estima que se podrían recuperar los niveles de producción del 2019 a lo largo de 2022.

Las exportaciones de materiales de construcción en España crecen, en los cinco primeros meses de año un +31,4% respecto al mismo periodo del año 2020 y un +7,5 % respecto a 2019. En términos interanuales, esta tasa es del 11,3%, según el último Informe de Coyuntura Económica de la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (CEPCO).

La tasa de paro del sector en el segundo trimestre del año alcanza el 9,8%, recuperando unos 14.000 ocupados respecto al trimestre anterior; sin embargo aun no se han recuperado los puestos de trabajo previos a la pandemia.

Asimismo, el informe destaca que la compraventa de vivienda nueva asciende a 46.400 unidades en los cinco primeros meses del año, un +41% que en el mismo periodo del año anterior y un +15,1% en el interanual acumulado.

En el primer cuatrimestre del año, se han iniciado cerca de 33.000 viviendas un +16,7% que las iniciadas en el mismo periodo del año anterior.

La licitación pública en construcción experimenta un fuerte crecimiento en el primer semestre

De acuerdo con los datos de SEOPAN, en el primer semestre de 2021, se han licitado 10.567 millones de Euros, frente a los 6.267 M€ del mismo periodo en 2020, lo que implica un crecimiento del 68,6%. Por Administraciones, el crecimiento ha sido del +171,6%% en la Administración General, del +40,2% en las Comunidades Autónomas y en las Administraciones Locales el +48,4%.

Los datos muestran que, en los últimos 12 meses, se han licitado 18.444 millones de Euros, frente a los 15.112 M€ del mismo periodo anterior, por lo que el crecimiento es del +22,0%, con +23,2% en la Administración General, el +5,2% en las Comunidades Autónomas y en las Administraciones Locales el +38,0%.

Analizando los datos del primer semestre por tipos de obra, todas las partidas crecen: La edificación el +80,5% (3.826 M€), con un crecimiento del +93,5% de la vivienda, que sigue todavía en unos volúmenes muy bajos (432 M€) representando el 4,1% del total, del equipamiento social +107,2% (2.221 M€) y otros equipamientos con el +42,3% (1.173 M€).

También la obra civil, que representa el 63,8% del volumen licitado, experimentó un comportamiento muy positivo, creciendo en conjunto el +62,5% (6.741 M€), en todas sus componentes, especialmente en las relacionadas con los transportes: carreteras – con la partida más importante – +56,4% (2.107 M€), ferrocarriles 242,6% (1.483 M€) y puertos +196,0% (268 M€). Otras partidas también han crecido: obras hidráulicas +41,3% (1.300 M€), medio ambiente +44,2% (185 M€) y urbanización +13,2% (1.399 M€).

La distribución territorial muestra un comportamiento de importante crecimiento en todas las Comunidades Autónomas, liderado en términos porcentuales por Extremadura (+419,1%), la Región de Murcia (+308,2%), Aragón (+242,1%), Castilla – La Mancha (+210,3%), Cataluña (+118,4%), Andalucía (+115,7%), Castilla y León (+112,3%) Galicia (+112,1%), La Rioja (+106,1%) y Cantabria (+100,8%), con crecimientos por encima del 100%.

Así, la licitación pública está recuperando los valores previos a la pandemia. La obra pública del primer trimestre de 2021 superó en 3.700 millones de euros a la realizada en el mismo periodo de 2020, lo que supone un incremento del +74% y, asimismo, supera al de los primeros tres meses de 2019 en un +5,2%.

El informe sobre morosidad revela un empeoramiento de los plazos de pago en España en 2020

Según el informe de la Plataforma Multisectorial contra la Morosidad (PMcM), el plazo medio de pago del sector privado, en 2020, es de 77 días, una cifra superior en 4 días a la estimación efectuada para 2019, alejándose de los 60 días que establecidos por la Ley 15/2010.

Las empresas que más tardan en pagar son las grandes (50%) ya que únicamente un 19% de éstas paga dentro del plazo legal. El plazo medio de pago del sector público se cifra en 77 días, un registro superior en 7 días al que se estimó para 2019. Este empeoramiento supone un alejamiento aún mayor de los 30 días que establece la ley. El ratio de morosidad de los encuestados (% de impagos respecto al total de facturación), se cifra en 2020 en el 5,4%, significativamente superior respecto al 3,1% del 2019. Teniendo en cuenta el contexto de la crisis del COVID-19, la expectativa con respecto a sus plazos de cobro en 2021 empeora para el 48% de los encuestados.

Un 16% de los encuestados considera inviable su negocio en la actual situación de plazos de pago. Asimismo, las necesidades de financiación del 65% de las empresas encuestadas se reducirían en un 20% en caso de cobrar dentro de los plazos legales de pago.

SEOPAN alerta de la subida de precios de las materias primas

SEOPAN alerta de que la subida de precios sin precedente en la mayoría de las materias primas básicas de construcción está afectado gravemente a la producción en curso de todas las empresas del sector tanto en el ámbito de la edificación como en obra civil. En este sentido, los registros de evoluciones de precios nacionales e internacionales confirman fuertes incrementos (partiendo del precio mínimo del 2020 con respecto al último dato publicado en 2021) en acero corrugado (+78%), cobre (+102%), aluminio (+56%), petróleo (+106%) y mezclas bituminosas (+85%).

Este problema de inflación, derivado de la reactivación de la demanda mundial tras la crisis sanitaria y de un histórico incremento del precio del transporte internacional marítimo de contenedores. Esta situación coincide además con la puesta en marcha de importantes planes inversores de recuperación en las mayores economías, lo que supondrá un histórico incremento de la demanda global de inversión en construcción e infraestructuras y, en consecuencia, un nuevo factor de presión al alza en los niveles de precios futuros.

Tal situación coincide con una ausencia de mecanismos de revisión de precios en los contratos de obras públicas, ello debido a la reforma realizada en la Ley de Contratos del Sector Público en 2007 (Ley 30/2007) que transformó dicho procedimiento de obligatorio a discrecional por parte de los órganos de contratación, suponiendo, en la práctica, su casi completa desaparición de los pliegos de contratación. Asimismo, al encarecimiento de precios, se unen tensiones en la disponibilidad de determinados materiales, cuyo suministro por parte de los proveedores está condicionado en muchos casos a la aceptación de unas ofertas de suministro con cláusulas de revisión de precios semanales. Lo anterior, además de poner en peligro el equilibrio económico de los contratos, al tener que afrontar las empresas contratistas incrementos de precios superiores al 100%, puede poner en riesgo el cumplimiento de los plazos contractuales de las obras.

Resolver este problema requeriría actuar, por un lado y con carácter urgente, en las obras en curso, habilitando una norma especial que, con carácter excepcional, permita resolver esta situación mientras persista la inflación, y, para los nuevos contratos, incorporar, con carácter obligatorio, los mecanismos de revisión de precios recogidos en la regulación en todos los pliegos de contratación, lo que requeriría modificar la Ley de Contratos del Sector Público, así como la revisión del actual procedimiento de determinación de los índices de revisión de precios de contratos de las AAPP.

Además, la Confederación Nacional de la construcción, CNC, también ha advertido que sin revisión de precios desaparece el elemento fundamental para el reequilibrio de los contratos, que no es posible la equivalencia de las prestaciones, que se perjudica a las PYMES y no se puede moderar el principio de riesgo y ventura del contratista, y que se producen variaciones en los precios ajenas a la vida del contrato que no pueden compensarse. Para CNC es necesario hacer reformas normativas, como implantar una revisión de precios automática en los contratos de obra y desvincular la Ley de Desindexación de la Economia española en los contratos de concesión.

Las Materias Primas Minerales son la primera de las seis áreas estratégicas de la Nueva Estrategia Industrial 2020 de la UE

La Comisión ha actualizado la Estrategia Industrial de la UE para garantizar que su ambición industrial tenga plenamente en cuenta las nuevas circunstancias tras la crisis de la COVID-19 y contribuya a impulsar la transformación hacia una economía más sostenible, digital, resiliente y competitiva a escala mundial, construyendo un mercado único más fuerte para la recuperación de Europa. Entre las líneas de mayor implicación para la industria de los áridos destacan:

l Movilizará inversiones significativas para apoyar a las pymes. Diseñará y aplicará sistemas alternativos de resolución de litigios para hacer frente a los retrasos en los pagos a las pymes y tomará medidas para hacer frente a los riesgos de insolvencia que afectan a las pymes.

l Presenta seis áreas prioritarias siendo la primera de ellas la dedicada a las materias primas, las baterías, los ingredientes farmacéuticos activos, el hidrógeno, los semiconductores y las tecnologías de computación en nube y de vanguardia, y proporciona más información sobre el origen de las dependencias estratégicas y su impacto.

Dictamen del Comité Europeo de las Regiones: “Plan de acción sobre las materias primas fundamentales”

El Comité Europeo de las Regiones ha publicado el 7 de mayo de 2021 su dictamen “Plan de acción sobre las materias primas fundamentales” (2021/C 175/03), donde se destaca que la UE necesita una base industrial fuerte que en gran medida depende de un suministro adecuado de materias primas y de su uso y reciclado eficientes, debido a los compromisos con la transición hacia una economía con menores emisiones de CO2 y a la creciente digitalización.

Asimismo, acoge favorablemente el hecho de que la Comisión Europea haya presentado un Plan de acción sobre las materias primas fundamentales para desarrollar cadenas de valor industrial resilientes en la UE. Los ejes principales de la propuesta son los siguientes: l Salvaguardia de las cadenas de valor industrial en la UE. Pide que se subsanen las lagunas y las deficiencias de las actuales cadenas de suministro de materias primas mediante un enfoque más estratégico.

l Reciclado y sustitución de materias primas.

l Refuerzo del abastecimiento y del procesamiento sostenibles de materias primas en la UE.

l Cooperación regional.

l Abastecimiento de materias primas procedentes de terceros países.

El MITECO abre un portal digital con la información del Plan de Recuperación, Transformación y Resiliencia

El Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) lanza un nuevo apartado en su página web con toda la información relacionada con la transición ecológica en el marco del Plan de Recuperación, Transformación y Resiliencia (PRTR).

Este nuevo portal reúne en un mismo espacio el contenido del plan, las ayudas e inversiones vigentes, las reformas que se contemplan en el documento y la distribución económica de los fondos para cada Comunidad y Ciudad Autónoma. También contiene dos áreas que detallan las acciones de participación que se están llevando a cabo y la hoja de ruta para avanzar hacia una transición verde siguiendo el principio de no causar daño significativo al medio ambiente.

Problemática entre solicitudes de nuevos proyectos de instalaciones de energías renovables y terrenos con derechos mineros vigentes y reconocidos

La Confederación Nacional de Industrias Extractivas de Rocas y Minerales Industriales – COMINROC ha elaborado un informe acerca de la situación de conflicto generada por la presentación de nuevos proyectos de instalaciones de energías renovables (fotovoltaicas, eólicas, ...), por empresas de ese sector, que pretenden la instalación de sus nuevas plantas o de las líneas de conexión eléctrica sobre terrenos en los que se encuentran reconocidos derechos mineros preexistentes. El caso inverso (instalaciones eléctricas preexistentes a los derechos mineros) no se analiza, ya que no presenta ningún problema que se haya identificado.

El objeto del informe es describir someramente la problemática e incidir sobre aspectos clave como son los aspectos competenciales, la ponderación de intereses en juego y las implicaciones económicas que podrían derivarse para los diferentes actores, de las eventuales expropiaciones de derechos mineros para la instalación de plantas de energías renovables o de sus líneas de conexión.

Pero, sobre todo, es proponer soluciones para prevenir impactos negativos para ambos tipos de proyectos (energías renovables y mineros), por falta de información adecuada de las partes y por falta de un procedimiento que considere este conflicto y permita su prevención.

Esta organización busca exponer un problema real y aportar soluciones que permitan que, por su aplicación, ganen todas las partes afectadas –promotores de renovables, promotores mineros, administraciones competentes y el conjunto de la ciudadanía –.

ASOCIACIONES

El VI Congreso Nacional de Áridos se celebrará del 25 al 27 de mayo de 2022

La VI edición del Congreso Nacional de Áridos ya tiene confirmada su fecha de celebración, que será del 25 al 27 de mayo de 2022, con actos previos – como la Asamblea General de ANEFA – los dos días anteriores. El congreso, cuya sede es el Palacio de Exposiciones y Congresos Ciudad de Oviedo, estaba previsto para mayo de 2021, pero tuvo que aplazarse a consecuencia de la pandemia.

Tras las recientes reuniones de los Comités Científico, Organizador y de Medios de Comunicación, la Federación de Áridos – FdA, ha vuelto a poner en marcha todo el proceso organizativo, así como la nueva web www.congresoaridos.com y la nueva APP, en la que se podrá consultar toda la información, ya que una de las novedades de esta edición es que no se utilizará papel y se pretende reducir la huella de carbono. El congreso cumplirá con todas las medidas de seguridad del protocolo Covid-19, adaptadas al contexto. El lema principal del congreso es “Contribuimos a los Objetivos de Desarrollo Sostenible 2030”, y hay dos lemas más, “Áridos para la transición ecológica” y “El congreso del reencuentro”. “Creemos que va a ser un gran congreso ya que el sector está muy comprometido con estos objetivos, una muestra de la expectación existente es que ya se ha vendido el 50% de la exposición comercial en escasas semanas”, asegura Ramón Ruberte Auré, presidente de FdA. El VI Congreso se está orientando como un foro de la máxima actualidad, dirigido fundamentalmente a empresarios, profesionales, científicos y técnicos, relacionados con el sector de los áridos, donde puedan resaltarse las líneas maestras de futuro para esta industria extractiva básica para la sociedad. Las áreas temáticas que se incluirán en el Congreso recogerán todos los ámbitos de actividad relacionados con el sector de los áridos, desde las etapas previas al inicio de una nueva explotación hasta los productos para la construcción a los que se destinan, principalmente.

Tras el éxito de los cinco congresos celebrados en Zaragoza, Valencia, Cáceres, Madrid y Santiago de Compostela en 2006, 2009, 2012, 2015 y 2018 respectivamente, con la asistencia de cerca de 800 Congresistas en cada ocasión, la participación media de cerca de 60 expositores comerciales, y con un elevado número de ponencias y comunicaciones presentadas, se mantiene la periodicidad de esta iniciativa, para dar un impulso al sector extractivo de los áridos acercándolo, cada vez más, a los criterios que conforman el marco del desarrollo sostenible de una actividad moderna y necesaria para la sociedad.

La comercialización de espacios comerciales avanza a muy buen ritmo, con más del 50% de las disponibilidades ocupadas a la fecha de cierre de esta edición.

Abierto el plazo para presentar los resúmenes de comunicaciones para el VI Congreso Nacional de Áridos

Ya está abierto el plazo para que todo aquél que quiera presentar una comunicación libre en el Congreso, suba, a través de la plataforma, como paso previo, un resumen del trabajo, y una vez evaluado y aceptado, se deberá completar la Comunicación de acuerdo a la normativa establecida y que puedes consultar a través de la Web de Congreso. Las áreas temáticas que integran la parte científica del evento son ocho, seis de ellas comunes en las anteriores ediciones, y dos nuevas, la de Medio ambiente y neutralidad climática y la de Relaciones con el entorno social y gobernanza sectorial, de gran importancia para el sector:

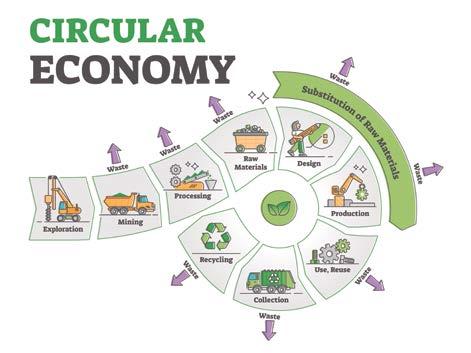

l A: Aplicaciones de los áridos. Calidad de producción y de producto. l B: Explotaciones de áridos: Innovación en tecnologías, procesos y modelos de gestión minera. l C: Acceso a los recursos. l D: Medio ambiente y neutralidad climática. l E: Economía circular. l F: Seguridad y salud en el trabajo. l G: Gestión económica de empresas y explotaciones de áridos. l H: Relaciones con el entorno social y gobernanza sectorial.

El cronograma establecido es el siguiente: 1. Fecha límite de recepción de Resúmenes de Comunicaciones y posters: 20 de octubre de 2021. 2. Aceptación de Comunicaciones y posters: a partir del 1 de noviembre de 2021. 3. Fecha límite de recepción de Comunicaciones y posters completos: hasta el 31 de diciembre de 2021.

Hoja de ruta de la UEPG 2030 para los Áridos

El Gabinete del Comisario de Mercado Interior de la UE, Thierry Breton, ha pedido a la UEPG, como uno de los principales interesados en las materias primas, que proporcione una Hoja de Ruta 2030, que es una oportunidad única para que nuestra industria demuestre que somos esenciales, estratégicos, que esta industria es parte de la solución.

La Hoja de Ruta 2030 de la UEPG pretende responder a la pregunta central: “¿Qué se necesita para contribuir sustancialmente a una transición digital y verde de la Economía Europea que lleve a la neutralidad climática en 2050?”.

La Hoja de Ruta 2030 de la UEPG está diseñada para identificar las oportunidades, pero también los retos de las políticas actuales y el tipo de acciones que nuestra industria podría llevar a cabo. La hoja de ruta ha sido elaborada por el equipo de la UEPG con el fuerte apoyo de los presidentes de los Comités de la UEPG. En particular, el director general de ANEFA/FdA ha sido uno de los principales redactores.

Los principales ejes son: l Contribuir a la neutralidad climática.

l Esencial para la estrategia de adaptación al cambio climático de la UE.

l Los áridos, clave para la ola de renovación (Green Deal de la

UE). l La dependencia de la UE de los áridos (Nueva Estrategia Industrial de la UE).

l Circular por definición (Plan de

Acción de la UE).

l Un socio clave para la biodiversidad de la UE (Estrategia de la

UE). l Garantizar lugares de trabajo seguros y saludables (Empleo de la UE).

l Aplicación y cumplimiento de la legislación de la UE.

l Apoyo a los Objetivos de Desarrollo Sostenible de la ONU (ODS).

Ramón Ruberte Auré, nuevo presidente de COMINROC durante un año

Desde inicios del mes de junio, Ramón Ruberte Auré, en representación de la FdA, ha sido elegido como nuevo presidente de la Confederación Española de Industrias Extractivas de Rocas y Minerales Industriales COMINROC, por un periodo de un año.

Antonis Antoniou Latouros elegido nuevo presidente de la UEPG, en su Asamblea celebrada el 18 de junio

“Promover una industria sostenible esencial para la economía y la calidad de vida en Europa”. Este es el lema del Plan Estratégico que el recién elegido presidente de la UEPG, Antonis Antoniou Latouros, presentó durante la Asamblea General de la UEPG el 18 de junio en Kiel, Alemania.

Antonis Antoniou Latouros es también presidente de la Asociación de Productores de Agregados de Chipre (CAPA) y director gerente de M.S.C Latouros Investments Ltd. en Chipre.

Latouros contará con el apoyo de Armin Richter (FVSK, Austria) como primer vicepresidente, Nigel Jackson (MPA, Reino Unido) como segundo vicepresidente y Leonie van der Voort (Cascade, Países Bajos) como tesorera.

La mayoría de los delegados de la UEPG se conectaron por videoconferencia, ya que la organización de reuniones presenciales y los viajes por Europa todavía estaban restringidos. El saliente y ahora expresidente Thilo Juchem invitó a un pequeño grupo a Kiel en el norte de Alemania para conmemorar este momento tan especial para UEPG. Subrayó lo excepcional que ha sido su presidencia durante los últimos tres años, destacando el periodo de la pandemia, en la que se ha demostrado la resistencia de la industria extractiva del sector de los áridos y la flexibilidad del equipo de la UEPG con sede en Bruselas y el de cada uno de los miembros que la integran.

¡Ahora Sí! Lanzamiento de los Premios Nacionales de Desarrollo Sostenible 2022 – PNDS2022

Tras anularse el pasado año a consecuencia de la Covid19, la FdA retoma la convocatoria de los Premios FdA de Desarrollo Sostenible 2022 que se presentan con una imagen renovada y nuevas categorías, con la idea de brindar nuevas oportunidades a las empresas del sector de demostrar su compromiso con el medio ambiente y con la sociedad en general.

A través de esta iniciativa, se aumentan las posibilidades de lograr un escaparate público al buen hacer de una compañía. Estos premios permiten que una empresa del sector reciba el reconocimiento externo de un jurado independiente y objetivo de las buenas prácticas efectuadas en una explotación, consiguiendo así mejorar no solo la imagen del sector, sino también la percepción de la empresa por parte de la sociedad y autoridades, a través de aquellas acciones positivas y beneficiosas realizadas en el entorno de la actividad extractiva.

Las categorías establecidas son las que aparecen en la imagen superior.

Categorías PNDS2022

Desde la última edición se han establecido tres nuevas categorías, una de cambio climático, para dar la oportunidad a las empresas de poder mostrar todo el trabajo desarrollado todos estos años contra el cambio climático, otra de economía circular, demostrando así que la industria extractiva es un actor importante para la gestión de los residuos de construcción y demolición y tiene que jugar un papel clave, y una última candidatura de “otras industrias extractivas” para que otras empresas que no sean del sector de los áridos tengan la oportunidad de presentarse a estos premios y dar a conocer sus buenas prácticas.

La concesión de los premios es decidida por unos Jurados designados por la FdA y se otorga, únicamente, cuando se estima que la explotación o empresa en cuestión es acreedora de esta distinción, de acuerdo con los criterios de evaluación establecidos en el apartado 7 de las bases, las cuales puedes consultar on line a través de la página web de la FdA.

El plazo para la presentación de candidaturas finaliza el 30 de noviembre de 2021. El Jurado de evaluación de la FdA, considerará las candidaturas y dará a conocer los Premios en enero del año 2022, y en esta ocasión los premios se darán a conocer en el VI Congreso Nacional de Áridos que se celebrará en, Oviedo, en mayo de 2022. Desde la FdA se anima a todas las empresas a participar, no pierdas la oportunidad de mostrar a la sociedad el importante esfuerzo por aplicar los principios y conceptos básicos del desarrollo sostenible en tu empresa.

Las bases se pueden consultar a través de la página web de la Federación de Áridos www.aridos. info.

UNE lanza su Estrategia 2025 para ayudar a la sociedad española a superar sus grandes retos

La Asociación Española de Normalización, UNE, ha presentado su Estrategia 2025 que tiene como objetivo ayudar a la sociedad española a superar sus grandes retos, a través de las actividades de normalización y cooperación internacional.

Este ambicioso Plan, aprobado por sus miembros y Administraciones Públicas integrantes en sus órganos de Gobierno, se basa en tres objetivos estratégicos: aportar soluciones a los retos a los que se enfrenta la sociedad, llevar a cabo transformación digital de la entidad y ser reconocida como una organización ejemplar en la sociedad y el tejido económico español.

Para Javier García, Director General de UNE: “Estos objetivos, que dan continuidad al Plan Estratégico 2019-2021, marcan con un adecuado nivel de detalle los pasos hacia dónde debemos dirigir todos nuestros esfuerzos durante los próximos años para lograr la visión de UNE de impulsar la competitividad de las empresas y el desarrollo de la sociedad con estándares que generan confianza”.

Además, los tres objetivos estratégicos contribuirán a maximizar el impacto de UNE y a facilitar a los profesionales españoles la colaboración internacional para desarrollar las normas y proyectos de cooperación que necesitan. UNE es un modelo de éxito de colaboración público-privada.

En la definición de la Estrategia de UNE para el período 2022 a 2025 se han contemplado los elementos que definen el contexto económico, social, tecnológico y medioambiental en el que las actividades de normalización y cooperación deben contribuir decididamente a lograr esta estrategia.

Además, esta Estrategia 2025 de UNE es coherente y está alineada con las correspondientes estrategias 2030 de los organismos de normalización europeos (CEN y CENELEC) e internacionales (ISO e IEC).

Asimismo, contempla la contribución de UNE y las normas técnicas al cumplimiento de la Agenda 2030 de las Naciones Unidas y de los Objetivos de Desarrollo Sostenible (ODS). Más de 4.000 normas UNE facilitan a la sociedad la consecución de los ODS. Para cada Objetivo de esta Estrategia se ha hecho un esfuerzo por visualizar su aportación al éxito de la Agenda 2030.

Estos objetivos estratégicos aterrizan la ambición de UNE de seguir aportando un valor único a los sectores económicos españoles y a las Administraciones Públicas, como se ha puesto de manifiesto durante la crisis COVID-19, en la que UNE centró sus esfuerzos en paliar la emergencia sanitaria y apoyar la recuperación económica, saldándose con una relevante contribución.

Estos tres objetivos estratégicos son: 1. UNE aporta soluciones para los retos a los que se enfrenta la Sociedad Para alcanzarlo, el organismo español de normalización desarrollará normas y proyectos de cooperación relevantes y que respondan a los retos actuales y futuros, esforzándose en que las normas que se necesitan lleguen al mercado en el momento adecuado.

Como ejes estratégicos, UNE se marca hacer de España un país más resiliente, apoyar a la Transición Ecológica y Energética y a la Transformación Digital del tejido empresarial español, contribuir a hacer frente a los retos de naturaleza social, acelerar el acceso al mercado de los resultados de los proyectos de Innovación y fortalecer el sistema multilateral de comercio internacional, en particular en el Mercado Interior de la Unión Europea.

2. UNE lleva a cabo su transformación digital Para lograrlo, UNE apostará por la digitalización para facilitar la participación de los profesionales españoles en los procesos de normalización y la posterior aplicación de las normas, en particular a las pymes.

Entre las prioridades, UNE se ha fijado producir normas en formatos acordes a las necesidades de digitalización de las organizaciones, transformar el proceso de desarrollo de las normas, transformar el modelo de financiación de UNE a la era digital y cuidar de los profesionales de UNE, procurando su capacitación digital.

3. UNE es reconocida como una organización ejemplar en su ecosistema La credibilidad de UNE se fundamenta en su reputación y en la solidez de sus reglamentos y procedimientos de trabajo, y para ello implementará las mejoras prácticas en Buen Gobierno Corporativo, reforzando la comunicación sobre los beneficios que aporta la normalización a la sociedad española o potenciando la infraestructura de la calidad en España, entre otras actuaciones.

Continuidad al Plan 2019-2021

La Estrategia 2025 de UNE da continuidad al Plan Estratégico 20192021, actualmente vigente, cuyo objetivo es ayudar a empresas y Administraciones a impulsar la aplicación de las normas que necesitan para hacer frente a sus grandes desafíos.

2020 supuso su segundo año de implantación, saldándose con un positivo resultado y con un grado de cumplimiento del 79%, entre las acciones implementadas y aquellas en proceso.

SEGURIDAD Y SALUD

El pasado día, 9 de julio de 2021, se publicaba en el BOE la Orden TED/723/2021, de 1 de julio, por la que se aprueba la Instrucción Técnica Complementaria 02.0.02 “Protección de los trabajadores contra el riesgo por inhalación de polvo y sílice cristalina respirables”, del Reglamento General de Normas Básicas de Seguridad Minera.

A modo de resumen, se ha unificado en un mismo texto la protección de los trabajadores frente al riesgo por inhalación de polvo y sílice cristalina respirables, vinculando definitivamente el ordenamiento jurídico para la Sílice Cristalina Respirable con el de agentes cancerígenos, regulado por el Real Decreto 665/1997.

La legislación de agentes cancerígenos establecida por el Real Decreto 665/1997 y sus modificaciones posteriores (entre ellas el reciente Real Decreto 1154/2020) aplica plenamente y, por principio de jerarquía normativa, prevalece. Simplifica la aplicación de la ITC, en el marco del Real Decreto 665/1997, en el sentido de que elimina cualquier tipo de redundancia o de incoherencia entre ambas normas, limitándose a desarrollar aspectos más concretos dentro del ámbito del RGNBSM.

Como grandes cuestiones, destacan: l Respecto a la Orden

ITC/2585/2007 derogada no hay cambios en el ámbito. Como tampoco ha cambiado el RGNBSM, la ITC aplica a todas las actividades en las que se aplicaba anteriormente, sin cambio alguno. Para aquellas actividades donde esto pudiera ser interpretativo (determinados tipos de establecimientos de beneficio o fábricas, etc.), cada empresa conoce si estaba siendo objeto de la aplicación de la ITC anterior y: En caso afirmativo, debe proseguir con la aplicación del Real Decreto 665/1997 + esta nueva ITC.

En caso negativo, debe aplicar el Real Decreto 665/1997 exclusivamente.

l Vincula (como no podía ser de otra forma) el Valor Límite al del citado Real Decreto 665/1997: 0,05 mg/m3 con un periodo transitorio de 0,1 mg/m3 hasta el 31 de diciembre de 2021. Vistas las fechas de publicación, se recomienda que todas las empresas trabajen ya con el valor reducido, si no lo estaban haciendo ya.

l Para el control de la exposición, se considera suficiente que no se superen los valores límite, sin aplicación de otros procedimientos o criterios. Aunque no se explicita que todas las mediciones por puesto de trabajo deben ser inferiores al Valor Límite, se desprende de la redacción que este es el criterio a emplear. l Pero, como se indica inmediatamente después, el mero cumplimiento del valor límite no exime al empresario de la obligación de reducir la exposición a un valor

“tan bajo como sea posible”.

l Es claro que, como el riesgo lo marca el nivel de exposición de los trabajadores al polvo respirable de sílice cristalina, la realización de las mediciones determinará los puestos de trabajo sobre los que se debe actuar, así como el nivel de prioridad y la intensidad de la acción preventiva.

l Intensifica las referencias para un correcto uso y manejo de los equipos de medición de polvo.

l Elimina la posibilidad de reducción del número de muestras existente hasta la fecha, es decir que en cualquier puesto de trabajo expuesto, se deberá medir tres veces al año, independientemente del nivel de exposición. Esto debe aplicarse ya en 2021.

l Se define un entrenamiento obligatorio del personal para el uso de equipos de protección respiratoria.

l Se incrementa el detalle en las fichas y comunicaciones de la información recabada en las mediciones. sin cambios más allá de la necesidad de adaptar los medidores y captadores de polvo que vienen siendo utilizados en el sector al procedimiento de evaluación de la conformidad de los productos para uso en minería.

La derogación de las tres ITC vigentes hasta la fecha, unifica y homogeneiza la normativa para la minería a cielo abierto, para la minería subterránea y para las sales solubles sódicas y potásicas. El mayor salto cualitativo se produce en la minería subterránea, sin actualización normativa desde 1985, hace 36 años. Aunque sea evidente, es preciso recalcar que ninguna de esas tres ITC existe ya y, por lo tanto, ni son exigibles, ni son aplicables desde el 10 de julio de 2021. La entrada en vigor ha sido al día siguiente de su publicación. Desde el día 10 de julio, son exigibles todos los aspectos recogidos en la ITC, por lo que las empresas, sus directivos, técnicos y trabajadores, los Servicios de Prevención y las Administraciones Mineras, entre otros, deben ponerse a adaptar sus sistemas de Prevención de Riesgos Laborales – PRL, inmediatamente.

COMINROC participó junto a otras organizaciones como CEPCO, en la fase de consulta pública de la Orden, aportando un completo documento de comentarios y propuestas, de los que se han visto reflejados varios en el texto final. No obstante, otros no fueron tomados en consideración.

Disponibles los vídeos y las presentaciones de la Jornada informativa de la sílice respirable: novedades legislativas y nuevas exigencias para las empresas Nota Técnica Provisional de Recomendaciones para la Gestión de la Sílice Cristalina Respirable – SCR

La Confederación de Industrias Extractivas de Rocas y Minerales Industriales – COMINROC celebró la “Jornada informativa de la sílice respirable: novedades legislativas y nuevas exigencias para las empresas” el pasado 22 de julio.

El objetivo de la jornada era explicar a las empresas la nueva ITC así como ofrecer una serie de Recomendaciones para la Gestión de la Sílice Cristalina Respirable – SCR, con la mejor información disponible hasta la fecha, para que una empresa aborde adecuadamente la gestión de este asunto, actualmente incluido en la legislación de agentes cancerígenos.

En la jornada se contó con la colaboración de la Subdirección General de Minas del MITERD, el Instituto Nacional de Silicosis y del Centro Tecnológico del Mármol, Piedra y Materiales- CTM.

Se puede acceder al contenido de la jornada a través de la página siliceysalud.es o de la web de COMINROC www.cominroc.es. Desde COMINROC y la FdA, se ha elaborado y remitido a las empresas una Nota Técnica Provisional de Recomendaciones para la Gestión de la Sílice Cristalina Respirable – SCR donde se puede encontrar la mejor información disponible a esta fecha, para que las empresas aborden adecuadamente la gestión de este asunto, actualmente incluido en la legislación de agentes cancerígenos.

Esta Nota Técnica ha sido actualizada con motivo de la publicación de la nueva ITC 02.0.02 Protección de los trabajadores contra el riesgo por inhalación de polvo y sílice cristalina respirables.

Se trata de una cuestión muy importante y, por lo tanto, se ha pedido que se analice cuidadosamente con los responsables de la prevención de esa empresa.

Aunque estas recomendaciones son provisionales, pues todavía se está en la fase de elaboración de las guías técnicas oficiales, lo recogido en el documento remitido permite iniciar en las empresas, sin más dilación, las acciones para el cumplimiento de una legislación que ya está en vigor.

mEDIO AmbIENTE

Publicado el Reglamento Europeo marco sobre neutralidad climática

Reglamento (UE) 2021/1119 del Parlamento Europeo y del Consejo de 30 de junio de 2021 por el que se establece el marco para lograr la neutralidad climática y se modifican los Reglamentos (CE) n.o 401/2009 y (UE) 2018/1999 («Legislación europea sobre el clima»).

Con este Reglamento se establece un objetivo vinculante de neutralidad climática en la Unión de aquí a 2050, con el fin de alcanzar el objetivo a largo plazo referente a la temperatura establecido en el artículo 2, apartado 1, letra a), del Acuerdo de París. La nueva Ley del Clima de la UE establece también un objetivo vinculante para la Unión de reducción interna neta de las emisiones de gases de efecto invernadero para elevando el objetivo de reducción de las emisiones para 2030 del 40% hasta, al menos, el 55% con respecto a los niveles de 1990. Con los nuevos sumideros de carbono puede llegar al 57%.

Así, Parlamento y Consejo pactaron un objetivo de reducción neta de emisiones de “al menos el 55%” para 2030 y alcanzar emisiones negativas a partir de 2050.

El 21 de mayo de 2021 salió publicada en el BOE la Ley de 7/2021, de 20 de mayo, de cambio climático y transición energética que tiene por objeto asegurar el cumplimiento de los objetivos del Acuerdo de París de 2015, y facilitar la descarbonización de la economía española y su transición a un modelo circular que garantice el uso racional y solidario de los recursos, así como promover la adaptación a los impactos del cambio climático y la implantación de un modelo de desarrollo sostenible que genere empleo decente y contribuya a la reducción de las desigualdades.

Además, el texto recoge los objetivos mínimos nacionales de reducción de emisiones de gases de efecto invernadero, energías renovables y eficiencia energética de la economía española para los años 2030 y 2050: las emisiones del conjunto de la economía española en el año 2030 deberán reducirse en al menos un 23% respecto al año 1990 y se deberá alcanzar la neutralidad climática a más tardar en el año 2050.

La ley recoge como instrumentos de planificación para abordar la transición energética el Plan Nacional Integrado de Energía y Clima (PNIEC) y la Estrategia de Descarbonización a 2050 de la Economía Española. El primero debe recoger los objetivos sectoriales y las políticas y medidas para alcanzarlos de los sectores que participan en régimen de comercio de derechos de emisión, las grandes industrias y el sector eléctrico y los sectores difusos (agrario, forestal, etc.).

Con la finalidad de conseguir edificios más eficientes, se fomenta el uso de materiales con la menor huella de carbono posible, mejoras en la accesibilidad de los edificios, e incentivos para la introducción de energías renovables en la rehabilitación de viviendas, facilitando instalaciones fotovoltaicas de autoconsumo en las comunidades de propietarios —o comunidades de propiedad horizontal, como las denomina la nueva ley— y sistemas de calefacción y refrigeración de cero emisiones.

Con respecto a la transición energética y combustibles, en el texto se especifica que no se otorgarán nuevas autorizaciones de exploración, permisos de investigación y concesiones de explotación de hidrocarburos en todo el territorio nacional, incluyendo el mar territorial, la zona económica exclusiva y la plataforma continental.

Debido a sus prejuicios y a su coste tampoco se otorgarán nuevos permisos de exploración, de investigación o concesiones de explotación de minerales radiactivos, ni se admitirán nuevas solicitudes de autorización de instalaciones radiactivas.

Se ha publicado, recientemente, en el Diario Oficial de la Generalitat Valenciana (DOGV) la Información Pública del borrador del anteproyecto de ley de minería sostenible de la Comunitat Valenciana.

El anteproyecto de Ley tiene por objeto la ordenación y gestión de las actividades de exploración, investigación y aprovechamiento de recursos minerales en el territorio de la Comunitat Valenciana, con el fin de hacer compatible con la conservación del medio ambiente y la correcta ordenación del territorio el aprovechamiento sostenible y el uso eficiente de los recursos naturales minerales así como la garantía de suministro de estas materias primas a sectores industriales y transformadores. Al igual que en las dos ocasiones precedentes, COMINROC y FdA han participado intensamente en la preparación de las alegaciones de la industria extractiva, para un texto que ofrece mejoras sustanciales frente a los previos, pero que todavía dista mucho de ser lo que necesita la industria en esa Comunidad Autónoma.

La Comisión Europea adopta una nueva Estrategia de la UE sobre adaptación al cambio climático

Con el fin de lograr los objetivos establecidos en la Ley Europea del Clima, que acaba de entrar en vigor, la Comisión Europea ha publicado su paquete Fit for 55 para adaptar la legislación europea al nuevo objetivo, con una serie de propuestas para las que se indican las cuestiones más relevantes y de mayor impacto para la industria extractiva:

l Régimen de comercio de derechos de emisión de la UE. La

Comisión propone rebajar aún más el límite global de emisiones y aumentar su ritmo anual de reducción. Establece además un nuevo régimen de comercio de derechos de emisión para la distribución de combustibles para el transporte por carretera y los edificios y aumentar el tamaño de los Fondos de Innovación y Modernización.

l Reglamento de reparto del esfuerzo: asigna objetivos reforzados de reducción de emisiones a cada Estado miembro para los edificios, el transporte por carretera y marítimo nacional, la agricultura, los residuos y las pequeñas industrias.

l Reglamento sobre el uso de la tierra, la silvicultura y la agricultura: establece un objetivo global de la UE para la absorción de carbono por los sumideros naturales, equivalente a 310 millones de toneladas de CO2 para 2030. Los objetivos nacionales exigirán a los Estados miembros que cuiden y amplíen sus sumideros de carbono para alcanzar este objetivo. De aquí a 2035, la UE deberá alcanzar la neutralidad climática en los sectores del uso de la tierra, entre otros.

l Directiva sobre fuentes de energía renovables con un objetivo más ambicioso a fin de producir el 40% de la energía a partir de fuentes renovables de aquí a 2030. Todos los Estados miembros contribuirán a ello, y se proponen objetivos específicos para el uso de renovables en el transporte, la calefacción y refrigeración, los edificios y la industria. Para ello se refuerzan los criterios de sostenibilidad en el uso de la bioenergía y los Estados miembros deben formular cualquier sistema de apoyo a la bioenergía de manera que se respete el principio de uso en cascada de la biomasa leñosa.

l Directiva relativa a la eficiencia energética: con un objetivo anual vinculante más ambicioso para disminuir el consumo de energía a escala de la UE y establecerá la manera de fijar las contribuciones nacionales casi duplicando la obligación de ahorro energético anual de los Estados miembros. El sector público tendrá que renovar el 3 % de sus edificios cada año para impulsar la ola de renovación, crear puestos de trabajo y reducir el consumo de energía y los costes para el contribuyente.

l Normas más estrictas en materia de emisiones de CO2 para turismos y furgonetas: disponen que las emisiones de los vehículos nuevos disminuyan un 55% a partir de 2030 y un 100% a partir de 2035 en comparación con los niveles de 2021. Como consecuencia, todos los vehículos nuevos matriculados a partir de 2035 serán de cero emisiones.

l Revisión de la Directiva sobre fiscalidad de la energía: propone armonizar la fiscalidad de los productos energéticos con las políticas energéticas y climáticas de la UE, promoviendo tecnologías limpias y eliminando las exenciones obsoletas y los tipos reducidos que actualmente fomentan el uso de combustibles fósiles. Las nuevas normas tienen por objeto reducir los efectos perjudiciales de la competencia en materia de impuestos sobre la energía, contribuyendo a que los Estados miembros obtengan ingresos procedentes de los impuestos ecológicos, que son menos perjudiciales para el crecimiento que los impuestos sobre el trabajo. l Nuevo mecanismo de ajuste en frontera del carbono: pondrá precio al carbono en las importaciones de una selección concreta de productos para evitar la “fuga de carbono”. De este modo, se velará por que las reducciones de emisiones europeas contribuyan a una disminución de las emisiones mundiales, en lugar de impulsar la producción intensiva de carbono fuera de Europa. Con ello la comisión pretende animar a la industria de fuera de la UE y a sus socios internacionales a adoptar medidas en la misma dirección.

Todas estas propuestas están interrelacionadas y son complementarias. Además, se propone un nuevo Fondo Social para el Clima que proporcione financiación específica a los Estados miembros para ayudar a los ciudadanos a costear inversiones en eficiencia energética, nuevos sistemas de calefacción y refrigeración y una movilidad más limpia.

BusinessEurope ha reaccionado a la publicación del paquete con una nota de prensa en la que reconoce la buena dirección de las medidas, pero advierte de la necesidad de hacerlas compatibles con la competitividad de las empresas europeas.

Implicaciones para la Industria Extractiva de la Estrategia de la UE sobre la adaptación al clima

La acumulación de acciones y políticas de la Unión Europea sobre cambio climático tendrá, entre otras, las siguientes implicaciones para la Industria Extractiva (IE) de la UE:

Políticas de la UE

l La Estrategia de la UE sobre la adaptación al clima: el cambio climático tendrá repercusiones en todos los niveles de la sociedad y en todos los sectores de la economía, por lo que las acciones de adaptación también deben ser sistémicas para la IE.

l La Estrategia de la UE sobre la biodiversidad para 2030: ampliará las zonas Natura 2000 existentes, con una protección estricta de las zonas de muy alto valor climático y de biodiversidad, en las que a menudo se encuentran las IE o en sus proximidades, pondrá en marcha un plan de restauración de la naturaleza de la UE para restaurar los ecosistemas degradados para 2030 y gestionarlos de forma sostenible, abordará los principales impulsores de la pérdida de biodiversidad y permitirá el cambio transformador necesario respetando mejor la naturaleza en la toma de decisiones empresariales; las soluciones basadas en la naturaleza, las infraestructuras verdes y la conectividad biológica son también cuestiones que debe abordar la IE.

l El Plan de Objetivos Climáticos 2030: la reducción de las emisiones de gases de efecto invernadero en al menos un 55% para 2030 situará a Europa en una senda responsable para llegar a ser neutral desde el punto de vista climático en 2050.

l El Paquete Fit for 55: las políticas de clima, energía, uso del suelo, transporte y fiscalidad de la UE son adecuadas para reducir las emisiones netas de gases de efecto invernadero en al menos un 55% para 2030.

l La Estrategia de Ola de Renovación: duplicar las tasas de renovación de edificios en los próximos diez años y asegurar que las renovaciones conduzcan a una mayor eficiencia energética y de recursos y aumentarán la necesidad de las Materias Primas Minerales – MPM.

l La Estrategia Industrial Europea: con 14 ecosistemas industriales que necesitan MPM y definiendo a las MPM como la primera de las 6 áreas estratégicas para reducir las dependencias estratégicas de la UE. una economía circular reducirá la presión sobre los recursos naturales haciendo que los productos sostenibles sean la norma en la UE y centrándose en los sectores que utilizan más recursos y en los que el potencial de circularidad es alto, como los residuos extractivos y los residuos de construcción y demolición (más de 2/3 del total de residuos de la UE).

l La Estrategia de Financiación

Sostenible: que permite a los inversores reorientar las inversiones hacia tecnologías y empresas más sostenibles y define la taxonomía de la UE: los fondos recaudados deben asignarse íntegramente a proyectos que se ajusten a ella.

l La Estrategia de Movilidad: los modos de transporte deben ser más sostenibles, con alternativas verdes ampliamente disponibles y con los incentivos adecuados para impulsar la transición; la IE tiene que adaptarse a las máquinas de emisiones cero y suministrar MPM para la infraestructura de movilidad. l El Plan de acción de contaminación cero: la visión de contaminación cero para 2050 es que se apliquen los principios de prevenir, remediar, controlar e informar mejor sobre la contaminación del aire, el agua y el suelo hasta que se reduzca a niveles que ya no se consideren perjudiciales para la salud y los ecosistemas naturales, mediante la mejora de la calidad del aire, el agua y el suelo, la reducción del ruido del transporte y la reducción significativa de la generación de residuos.

l La Estrategia química para la sostenibilidad: para proteger mejor a los ciudadanos y al medio ambiente contra los productos químicos peligrosos.

l La Estrategia europea para la movilidad de bajas emisiones: acelerar el despliegue de energías alternativas de bajas emisiones para el transporte, como los biocombustibles avanzados, la electricidad, el hidrógeno y los combustibles sintéticos renovables, y elimi-

nar los obstáculos a la electrificación del transporte y avanzar hacia los vehículos de emisiones cero.

l El Plan de Inversiones para una Europa Sostenible: contribuye a la consecución de los

Objetivos de Desarrollo Sostenible.

l La Iniciativa sobre Materias Primas: aborda la cuestión del acceso a las materias primas en la UE mediante la definición de una lista de Materias Primas Críticas, mediante el suministro sostenible de materias primas dentro de la UE y mediante la eficiencia de los recursos y el suministro de “materias primas secundarias” a través del reciclaje.

Legislación de la UE:

La Ley Europea del Clima (ver noticia anterior): objetivo de neutralidad climática para 2050, asegurando que la transición a la neutralidad climática sea irreversible.

La Directiva de Emisiones Industriales y E-PRTR: en revisión en este momento y donde se discute la ampliación del ámbito de aplicación para incluir a la industria extractiva, entre otras.

El Reglamento sobre el uso del suelo y la silvicultura para 2021-2030: las emisiones procedentes del uso del suelo se compensan en su totalidad con una eliminación equivalente de CO2 de la atmósfera gracias a las medidas adoptadas en el sector para incentivar un uso del suelo más respetuoso con el clima. El Reglamento sobre el reparto del esfuerzo: los sectores de la economía no cubiertos por el Sistema de Comercio de Emisiones de la UE (EU ETS) deben reducir las emisiones en un 30% para 2030 en comparación con 2005 como su contribución al objetivo global.

La Directiva sobre energías renovables: aumenta el objetivo global de las energías renovables (se propone aumentar al 40%), pero también refuerza las medidas para el transporte o la calefacción y la refrigeración, con el objetivo de lograr un sistema energético más eficiente y circular que facilite la electrificación basada en las energías renovables y promueva el uso de combustibles renovables y bajos en carbono, incluido el hidrógeno, en los sectores en los que la electrificación aún no es una opción viable, como el de las MPM.

La Directiva sobre eficiencia energética: exige a los países de la UE que garanticen colectivamente una reducción adicional del consumo de energía del 9% para 2030 en comparación con las proyecciones del escenario de referencia de 2020.

El Sistema de Comercio de Emisiones de la UE (EU ETS): que afecta a algunos sectores muy relacionados con la IE, como el del cemento, con un importante potencial de impacto secundario sobre los áridos.

La Directivas sobre la calidad del aire ambiente: que definen los objetivos de calidad del aire.

El proyecto DAP Áridos pasa a la siguiente fase

El proyecto DAP Áridos para la realización de una Declaración Ambiental de Producto sectorial, que impulsa la Federación de Áridos, prosigue su recorrido con buen ritmo, con contactos permanentes entre ANEFA, como coordinador técnico del proyecto, el Instituto Español del Cemento y sus Aplicaciones – IECA y con AENOR responsable de la certificación posterior.

La FdA ha cerrado la recepción y el tratamiento de la información de los cerca de 400 centros de producción de toda España que se han integrado en la iniciativa y ya se están procesando los datos junto con IECA.

Asimismo, se está elaborando un informe sobre la situación medioambiental de las explotaciones, que permitirá que cada una lo tome como referencia para posicionar sus propios indicadores y emprender acciones de mejora, cuando procedan.

La DAP, también conocida como EPD (Environmental Product Declaration), es una forma de medir el impacto del producto, en este caso los áridos, en el medio ambiente, y está muy consolidada en Europa. En España, lo requieren el índice de contribución a la sostenibilidad estructural ICES del futuro Código Estructural, el sistema europeo LEVELs de la Comisión Europea para edificios sostenibles y es parte fundamental del Reglamento de Productos de Construcción. Es necesaria para puntuar en los criterios de materiales de los principales esquemas de certificación comerciales como LEED, BREEAM, VERDE (GBCe), etc.

ECONOmíA CIRCULAR

El Gobierno aprueba el I Plan de Acción de Economía Circular con medidas específicas al sector

El Consejo de Ministros ha aprobado el pasado 25 de mayo el I Plan de Acción de Economía Circular (PAEC), con un presupuesto de 1.529 millones de euros y 116 medidas que la Administración General del Estado pondrá en marcha a lo largo del trienio 2021-2023 para apoyar y consolidar de manera progresiva el despliegue de un modelo económico circular y descarbonizado.

Estas medidas se articulan en torno a 8 ejes de actuación que permitirán implementar acciones en economía circular: producción, consumo, gestión de residuos, materias primas secundarias y reutilización del agua. También, y con carácter transversal, actuaciones de sensibilización y participación, investigación, innovación y competitividad, y empleo y formación.

Junto al proyecto de Ley de Residuos y la Estrategia de Economía Circular, conforman la clave de bóveda de todo el paquete de economía circular, que juega un papel relevante en el Plan para la Recuperación, Transformación y Resiliencia (PRTR).

El eje destinado a materias primas secundarias, con 12 medidas, contempla actuaciones para aplicar y fomentar el uso de los subproductos y para desarrollar criterios de fin de condición de residuo, así como para analizar sus implicaciones en el mercado de las materias primas secundarias. También prevé aprobar una hoja de ruta sobre materias primas minerales o la identificación de instalaciones de residuos de industrias extractivas que contengan materias primas fundamentales, y medidas relacionadas con el uso de materias primas secundarias seguras para la salud humana y el medio ambiente.

El eje de actuación dedicado al consumo cuenta con varias medidas que recogen criterios ambientales en la contratación pública, como el uso de distintivos ambientales, entre los que destacan las DAP para contrataciones del MITERD.

Una nueva Orden Ministerial regulará el uso de las escorias de horno de arco eléctrico

El Ministerio para la Transición Ecológica y el Reto Demográfico ha abierto una consulta pública sobre el Proyecto de orden ministerial por la que se establecen los criterios depara determinar cuándo las escorias de horno de arco eléctrico (acero al carbono, cobre y silicomanganeso) destinadas para el uso como árido, dejan de ser residuos y pueden ser consideradas como producto de manera oficial.

La situación legal de la escoria y su clasificación como producto, residuo o subproducto ha sido objeto de debate desde hace décadas, ya que dependiendo de la naturaleza y composición del material mineral natural, reciclado mecánico o chatarra utilizados como materia prima, las características de las escorias varían de unas a otras.

En la futura orden se establecerán los criterios de fin de condición de residuo que serán exigibles a las escorias generadas durante la fundición de horno eléctrico para determinados usos posteriores como son árido, en aplicaciones ligadas y no ligadas, y también para otros usos que serían, por un lado, como materia prima en la fabricación de productos de construcción (cemento y clinker) y, por otro, como material abrasivo.