4 minute read

Pensamentos Cooperativos

Capa Capa

Começa a era do Pix Começa a era do Pix

Advertisement

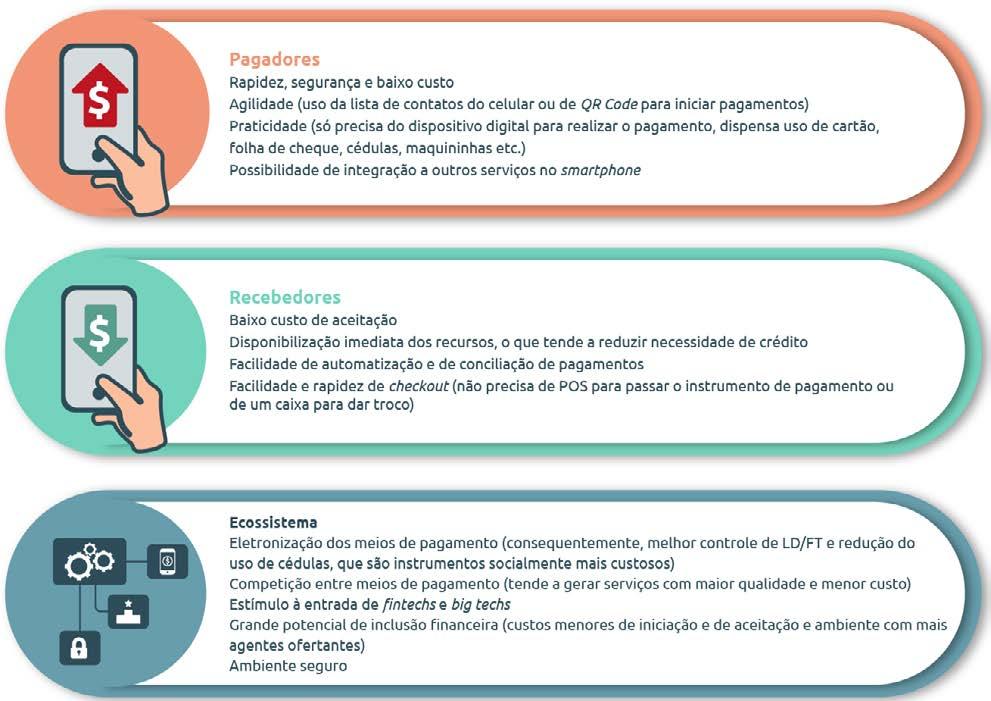

PPix é a palavra do momento no mercado financeiro do Brasil. Trata-se da mais nova modalidade de pagamento instantâneo brasileiro, criada pelo Banco Central do Brasil (BC), em que os recursos são transferidos entre contas em poucos segundos, a qualquer hora ou dia. O novo meio de pagamento promete ser prático, rápido e seguro. O Pix pode ser realizado a partir de uma conta corrente, conta poupança ou conta de pagamento pré-paga. Segundo o BC, além de aumentar a velocidade em que pagamentos ou transferências são feitos e recebidos, o Pix tem o potencial de: - alavancar a competitividade e a eficiência do mercado; - baixar o custo, aumentar a segurança e aprimorar a experiência dos clientes; - incentivar a eletronização do mercado de pagamentos de varejo; - promover a inclusão financeira; e - preencher uma série de lacunas existentes na cesta de instrumentos de pagamentos disponíveis atualmente à população.

Desde o dia 5 de outubro pessoas e empresas estão fazendo o cadastro das chaves Pix, um jeito simples de identificar a conta para receber pagamentos e transferências de uma forma muito mais prática!

De 3 a 15 de novembro acontecerá a fase de operação restrita do Pix. E o grande dia é 16 de novembro, quando o Pix será oficialmente lançado e estará disponível amplamente para todas as pessoas e empresas que possuem uma conta corrente, conta poupança ou uma conta de pagamento pré-paga em uma das 762 instituições aprovadas pelo Banco Central para ofertarem essa ótima novidade!

O Papel do BC

O BC desempenha dois importantes papéis no âmbito do Pix: o de regulador, definindo as regras de funcionamento do Pix, e o de gestor das plataformas operacionais, provendo as infraestruturas tecnológicas necessárias.

A infraestrutura, que liquida as transações entre instituições distintas e faz um pagamento acontecer em

segundos, e a plataforma, que permite que o pagamento seja feito a partir de informações simples e de forma intuitiva, foram desenvolvidas e são operadas pelo BC. O foco do BC é aumentar a eficiência, a competitividade e a digitalização do mercado de pagamentos de varejo no Brasil.

O processo é todo conduzido de forma transparente e democrática, com intensa participação de agentes de mercado e de potenciais usuários, que trazem sugestões e contribuições por meio do Fórum Pix.

Fórum Pix e Grupos de trabalho

Consistindo em um comitê consultivo permanente, o Fórum Pix subsidia o BC em seu papel de definidor das regras de funcionamento do ecossistema de pagamentos instantâneos.

Existem quatro grupos de trabalho temáticos no âmbito do Fórum Pix: GT Negócios, GT Padronização e Requisitos Técnicos, GT Mensagens PI e GT Segurança.

A construção do ecossistema de pagamentos instantâneos (SPI) brasileiro faz parte da Agenda BC# na dimensão Competitividade.

Com quem é possível fazer um Pix

O Pix pode ser utilizado para transferências e pagamentos: - entre pessoas (transações P2P, person to person); - entre pessoas e estabelecimentos comerciais, incluindo comércio eletrônico (transações P2B, person to business); - entre estabelecimentos, como pagamentos de fornecedores, por exemplo (transações B2B, business to business); - para transferências envolvendo entes governamentais, como pagamentos de taxas e impostos (transações P2G e B2G, person to government e business to government).

Limite de valor nas transações

Não há limite mínimo para pagamentos ou transferências via Pix. Isso quer dizer que você pode fazer transações a partir de R$0,01. Em geral, também não há limite máximo de valores. Entretanto, as instituições que ofertam o Pix poderão estabelecer limites máximos de valor baseados em critérios de mitigação de riscos de fraude e de critérios de prevenção à lavagem de dinheiro e ao financiamento do terrorismo.

Uma das grandes vantagens do Pix é a agilidade no pagamento. Em vez de pedir agência, conta e dados pessoais do recebedor, basta pedir a Chave Pix, que é a identificação de preferência.

Exemplo: o recebedor cadastrou previamente seu número de telefone celular para receber o crédito em determinada conta. Então, em vez de informar manualmente todos os dados, inclui apenas o número do telefone celular. Ao fazer um Pix, o sistema identifica as informações da conta do credor a partir dessa chave.

A Chave Pix previamente cadastrada pode ser CPF, CNPJ, e-mail, número de celular ou chave aleatória (uma sequência alfanumérica gerada aleatoriamente que poderá ser utilizada por usuários que não queiram vincular seus dados pessoais às informações de sua conta transacional). O recebedor também pode gerar QR Codes.

Critérios de participação no Pix

Todas as instituições financeiras e de pagamento que ofertam conta transacional podem participar do Pix.

As instituições autorizadas pelo BC e que tenham mais de 500 mil contas de Fonte: Banco Central do Brasil

clientes ativas, considerando as contas de depósito à vista, as contas de depósito de poupança e as contas de pagamento pré-pagas, são obrigadas a participar, ofertando a seus clientes todas as suas funcionalidades de iniciação e de recebimento de pagamentos. Essa obrigatoriedade tem o objetivo de garantir que o Pix seja efetivamente ofertado a uma maior parcela da população.

As demais instituições financeiras que ofertem contas transacionais e instituições de pagamento, mesmo aquelas que ainda não atingiram os limites para requerer autorização de funcionamento como instituição de pagamento, poderão participar de forma facultativa.

Ao chegar à quantidade de 500 mil contas transacionais, a instituição financeira ou de pagamento autorizada pelo BC deve solicitar adesão ao Pix no prazo de 90 dias.

O Banco Central (BC) estabeleceu, por intermédio da Resolução BCB n°1, os critérios e modalidades de participação no Pix e no Diretório de Identificadores de Contas Transacionais (DICT), e por intermédio da Circular nº 4.027, os critérios para a infraestrutura de liquidação