Gestión empresarial

Extra clase

Melissa Lara MéndezContabilidad

Son toda constancia escrita de una transacción mercantil; la cual se puede utilizar para determinados fines, pueden servir como instrumento para probar y confirmar un hecho sucedido en dichos actos, así como determinar las responsabilidades que se generan en el manejo de los documentos

Los documentos comerciales se dividen en: sencillos y complejos.

Son aquellos de uso constante y corriente que se imponen necesariamente para el buen funcionamiento de la empresa. Están relacionados con la vida misma de comercio y sin cuya existencia sujetaría el mayor desorden y descontrol en cualquier negocio.

um

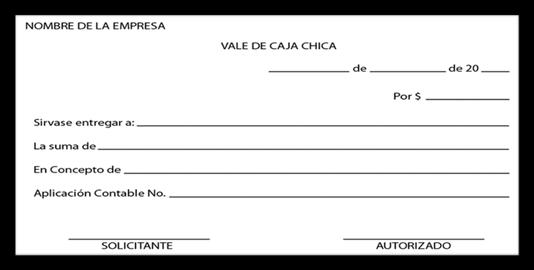

Vale

Es un documento usado en algunas oficinas para adelantar acreditar gastos pequeños e inmediatos, como préstamos a funcionarios, que deben firmar el recibo de este para demostrar la deuda.

En algunas instituciones se acostumbra a usar el recibo como comprobante del vale.

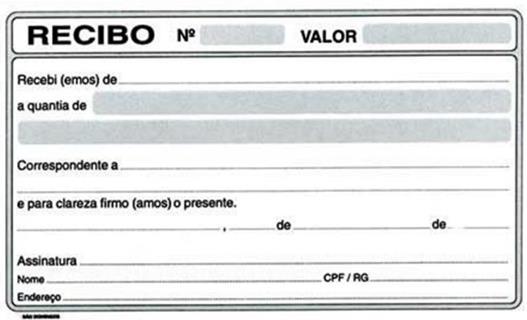

Recibo

Documento que se entrega a cambio de cierta cantidad de dinero que se recibe, en el pago de una obligación. El recibo se emplea cuando se recibe dinero por cualquier concepto: pago de intereses, abono a cuentas, servicios, alquileres, entre otros.

El recibo es una constancia de pago o de haber recibido dinero. Lo otorga siempre el que recibe y su firma puesta al pie es la prueba de la extinción parcial o total de la deuda.

Factura

Es un documento legal y contable que nace de un contrato de compra – venta. La factura presenta, para el que adquiere, la prueba de propiedad de los bienes comprados y un elemento que prueba sobre la calidad y precio de los mismos.

Es la relación escrita que el vendedor entrega al comprador detallando las mercancías que le ha vendido, indicando cantidades, precio y demás condiciones de la venta. Como mínimo la factura debe extenderse por duplicado. El original queda en poder del comprador y el duplicado queda para el vendedor y con él se contabiliza la venta y el cargo al comprador.

Requisitos:

Respecto del vendedor:

Nombre y apellido, o razón social.

Domicilio legal.

Fecha de emisión

Numeración pre impresa, consecutiva y progresiva

Fecha de inicio de las actividades en el local para las ventas.

Respecto al comprador:

Nombre y apellido, o razón social.

Número de cédula.

Domicilio.

Condición respecto del IVA.

Respecto de la mercadería vendida:

Cantidad y descripción.

Precio unitario.

Importe total.

Condiciones de venta.

Respecto de la imprenta:

Nombre y apellido, o razón social.

Fecha en la que se realizó la impresión.

Fecha de vencimiento.

Documentos Complejos

En este grupo se encuentran todos los documentos que vienen a complementar la actividad comercial. Su uso no se presenta con regularidad, generalmente se emplea para financiar una obra o para la transmisión de importación y exportación, tienen validez mercantil

La redacción de los documentos complejos se encuentra sujeta a ciertas formalidades legales que requieren un estudio e interpretación cuidadosa de los principios teóricos que los rigen.

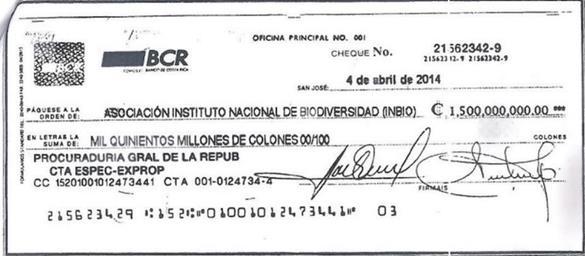

Cheque

El cheque es un documento mercantil, aceptado como medio de pago, que emite y firma una persona (librador), para que una entidad financiera (librado) pague la cantidad consignada en el mismo a otra persona (tenedor o beneficiario), siempre y cuando disponga de fondos en la cuenta contra la que se libra el cheque.

Librador: es el que tiene la deuda.

Librado: es la entidad financiera que le da al librador (deudor) el cheque

Beneficiario: es quien tiene en su poder el cheque y es quién va a cobrar la cantidad reflejada.

Requisitos de los cheques

Nombre y lugar del banco donde se encuentran los fondos.

Nombre de la persona o entidad que lo cobrará (si se hace a máquina), preferiblemente todo con mayúscula.

Cantidad en letra comenzando desde el extremo izquierdo y expresando los céntimos en forma de fracción.

El tipo de moneda. (Está impreso en el cheque)

La cantidad en números.

La firma habitual e igual a la registrada por girador del cheque.

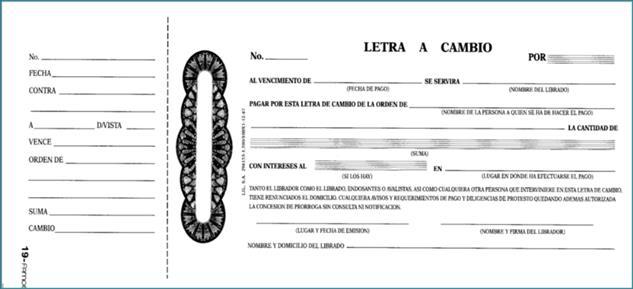

Letra de Cambio

La letra de Cambio es el documento mercantil por excelencia y es universalmente usado como documento de crédito, tanto para las relaciones nacionales como internacionales

Personas que intervienen:

Tomador o beneficiario: Es a favor de quien está librada una letra, por lo tanto, será el cobrador de la misma.

Librador o girador: Es quien emite la letra y firma al pie, a la derecha del frente de la misma.

Librado o girado: Es quién tiene que pagar la letra y su compromiso se registra a través del proceso que se llama “Aceptación”.

Requisitos

Está regulada por el Código de Comercio y para su validez legal tiene que tener los siguientes requisitos:

Lugar y fecha de emisión de la letra.

Cantidad, en números y en letras.

Tiempo y condiciones de vencimiento.

A favor de quién se emite (beneficiario)

Denominación de letra de cambio.

Nombre y dirección completa del que pagará la letra (librado)

Lugar, fecha y firma del que acepta la letra, o sea el que la pagará.

Hipoteca

Es el derecho real que se constituye sobre un inmueble para garantizar el cumplimiento de una obligación propia o ajena. Por bienes inmuebles entendemos aquellos que están adheridos a la tierra, como fincas, terrenos, edificios, casas. Estos bienes pueden ser hipotecados, y, por lo tanto, ofrecerlos en respaldo al préstamo que solicita. La duración de una hipoteca siempre es a largo plazo.

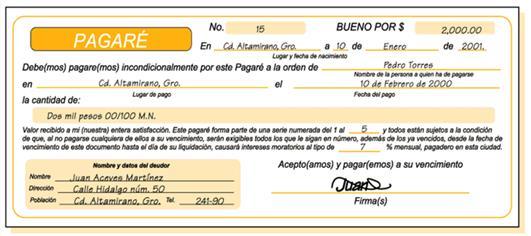

Pagaré

Es un documento de crédito mediante el cual la persona promete incondicionalmente pagar a otra una cierta cantidad de dinero, dentro de un determinado plazo. Las personas que intervienen en un pagaré son:

Deudor: Es el responsable del documento, el cual debe pagarlo.

Acreedor: A favor de quién está el documento.

Fiador o aval: Persona que voluntariamente adquiere el compromiso de pagar el documento, si el deudor no lo hace.

Requisitos del pagaré:

La mención de ser un pagaré, inserta en el texto del documento.

La promesa, pura y simple, de pagar una cantidad de dinero determinado.

Indicación de vencimiento.

Lugar donde ha de efectuarse el pago.

Nombre de la persona a quien ha de hacerse el pago.

Lugar y fecha en que se ha firmado el pagaré.

Los nombres y la firma de quien han emitido el título, y del fiador, cuando lo hubiese.

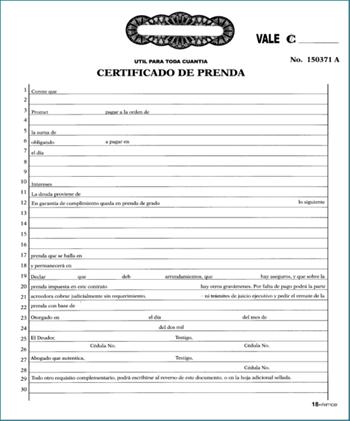

Certificado de Prenda

Es un documento que se emite para hacer constar el gravamen sobre un objeto o bien mueble, que no ha sido pagado en su totalidad; por lo tanto, en un contrato de prenda, el acreedor retiene la propiedad del objeto, razón por la cual el poseedor de dicho objeto no puede venderlo, gravarlo, traspasarlo, comprometerlo ni cambiarlo de lugar sin la aprobación del acreedor.

Personas que intervienen:

Deudor: firma el documento, asume la responsabilidad y obligaciones. Debe ser autentificado por un abogado.

Acreedor: puede permanecer con el objeto dado en prenda, responderá por los daños del mismo.

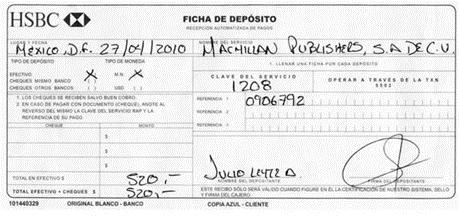

Certificado de Depósitos

Un depósito es una transacción financiera mediante la cual se lleva dinero al banco para sumar a las cuentas corrientes, cuentas corrientes, cuentas de ahorro o a inversiones. Los depósitos pueden ser dinero en efectivo o en cheques

Otros documentos Comerciales:

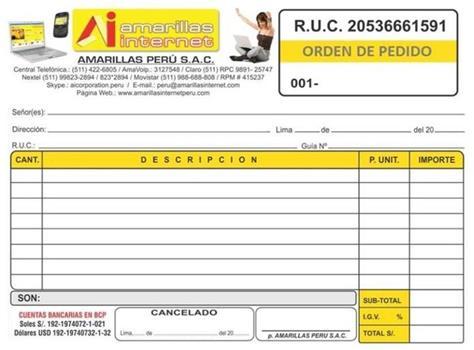

Orden de Pedido

La orden de pedido, recibe este nombre por ser de carácter externo, entre otras personas para cada uso de la importación de mercaderías. Se debe constar todos los detalles acordados con el cliente con respecto al tipo de mercancía, precio y fecha de entrega, vía de embarque, condiciones de pago.

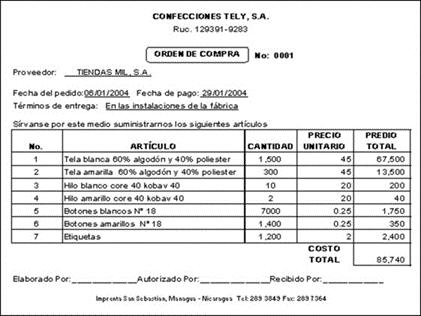

Orden de Compra

Este documento debe contener cantidad y descripción del artículo y si es posible el precio de cada uno, el nombre de proveedor, la fecha y la firma autorizada, con el sello de la compañía que está ordenando comprar. Es un documento que la empresa puede utilizar tanto de forma interna como externa.

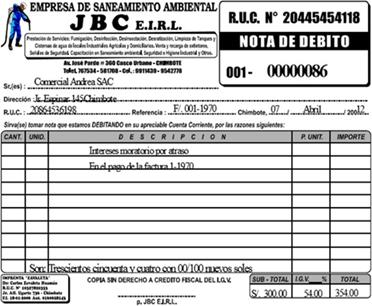

Nota de Débito

Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota.

En qué casos se usa la Nota de Débito:

En los bancos: Cuando se carga al cliente de una comisión o sellado que se aplicó a un cheque depositado y girado sobre una plaza del interior.

En los comercios: Cuando se pagó el flete por envío de una mercadería; cuando se debitan intereses, sellados y comisiones sobre documentos, etc.

Cuando el vendedor quiere poner en conocimiento al comprador de que ha cargado en su cuenta un importe determinado, emite una Nota de Débito.

Las causas que generan su emisión pueden ser:

Error en menos en la facturación.

Intereses.

Gastos por fletes.

Gastos bancarios, etc.

Datos Obligatorios de la Nota de Débito:

Número de cliente, nombre y apellido, hacer referencia a una factura, numeración, importe, cantidad que devuelves, importe total.

¿Cuál es la información básica que debe tener la Nota de Débito?

Las notas de débito deben contener información del emisor, de los costos, gastos o intereses, del comprobante de venta al que hace referencia e identificación de quien la recibe; así como los datos de la autorización y de su caducidad.

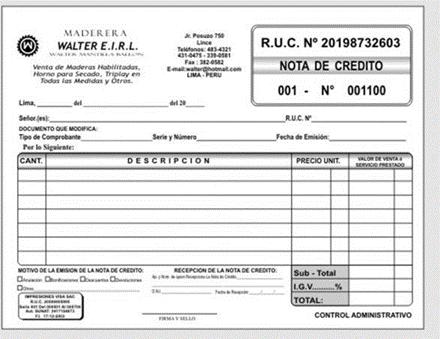

Nota de Crédito

Es sencillamente una constancia donde se informa al cliente que por una u otra causa se ha recibido dinero o su equivalente; por lo que se procede a abonar a su cuenta. Generalmente las instituciones bancarias, empresas comerciales, usan una forma o modelo impreso llamado “Nota de crédito”.

Este documento se usa cuando:

El cliente encuentra que hace falta mercadería.

Embarque dañado, el que es rechazado.

Mala facturación.

Descuento por pronto pago.

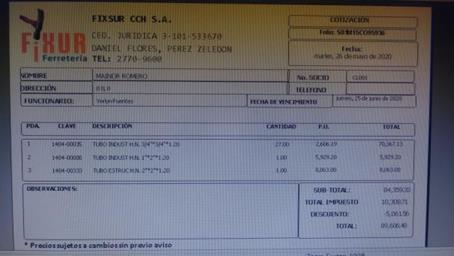

Cotización

Una cotización es un documento contable en donde se detalla el precio de un bien o servicio para la compra o negociación. A este proceso también se le conoce como presupuesto, y es cuando un cliente requiere saber el precio de un producto/servicio.

En otras palabras, la cotización es la acción de cotizar y significa el establecer un precio, estimarlo o pagar una cuota. Al realizar una cotización se determina el valor real de un bien, de un servicio o de un activo financiero.