• Knjiga koju je napisao otac controllinga Albrecht Deyhle

• Lagana i zabavna knjiga za čitanje sa 200 strana i 70 fotografija

• Svi glavni delovi controllinga ne jednom mestu

Knjiga koju je napisao “otac” controllinga Albrecht Deyhle

Albrecht Deyhle je u ovoj knjizi izneo suštinu controllinga. Ako želite da saznate šta je to Controlling i kako on izgleda u praksi, onda je ovo prva knjiga koju treba da pročitate. Koautori knjige su Alfred Blazek, jedan od doajena controllinga, kao i Dr Klaus Eiselmayer, direktor Controller Akademie Munich.

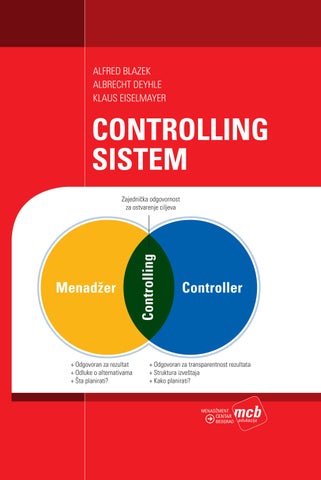

Knjiga je namenjena controllerima, ali i menadžerima. Menadžeri treba da znaju kakvu vrstu usluge mogu da očekuju od controllera. Menadžer treba da donese odluku i za njega se vezuje znak uzvika (!). Controller je ekonomska savest menadžera i njegov ključni simbol je znak pitanja (?). Njih dvojica rade zajedno, dele odgovornost i zato je ključna reč za controllera:

biznis partner

Lagana i zabavna knjiga sa 200 strana, 70 fotografija

Knjiga je kratka, sažeta, jezgrovita.