kontroler je biznis partner menadz˘eru

U ovom tekstu pokušaću da odgovorim na tri jednostavna pitanja: šta je kontroling, čime se bave kontroleri i koja su znanja potrebna za kontrolera.

ontroling (controlling) je nemačka filozofija ostvarivanja ciljeva. Nastao je 1971. godine, kada je Albrecht Deyhle, ‘otac kontrolinga’, osnovao Controlling Akademie Munich i počeo da obučava kontrolere iz nemačke prakse. Iz te prakse nastala je i teorija o kontrolingu, tako da sada u Nemačkoj postoji više od 100.000 kontrolera, kao i 150 katedri za izučavanje kontrolinga.

Šta je kontroling?

Često me pitaju "Šta je kontroling?". Kontroling je proces. U tom procesu, menadžer obezbeđuje da se ostvare ciljevi. Kontroling je deo menadžment procesa, odnosno upravljanja. Menadžer je odgovoran za kontroling, a ne kontroler. Dok sam 1999. godine radio u Tetra Paku kao šef kontrolinga, osmislio sam skraćenicu C.M.O.K. (ciljevi, merenje, odstupanje i kontrola) koja je postala hit jer su menadžeri pomoću nje shvatili suštinu kontrolinga. Kratka, pamtljiva, jednostavna i gađa u srž.

Postavljanje ciljeva

Prvi korak je postavljanje ciljeva. Kontroler, zajedno sa menadžerom radi na sistemu postavljanja ciljeva. Ciljevi se postavljaju u četiri glavne oblasti:

• finansije (EBITDA, ROCE, DIO...)

• tržište (market share, #kupaca, prosečan račun...)

• procesi (vreme isporuke, brzina razvoja proizvoda, time2market...)

• ljudi (zadovoljstvo zaposlenih, % odlaska, #novih ideja...)

Da bi kontroling zaživeo u praksi, menadžeri moraju da se obavežu (‘commited’) za ciljeve. E, to je često problem u srpskim kompanijama – menadžeri ne žele da preuzmu odgovornost za zadate ciljeve. Ukoliko ne postoji komitovanje (ružan anglizicam) za ciljeve, onda ne postoji ni kontroling. Kontroler obezbeđuje koordinaciju ciljeva, tako da se svaki menadžer ponaša u skladu sa dogovorenim ciljevima.

Drugi korak u procesu kontrolinga je merenje rezultata. Kontroleri to često zovu izveštavanje ili reporting. Najčešći izveštaji koji se prave su mesečni izveštaji (monthly report).

Tipičan primer mesečnog izveštaja:

• Rezime

• Bilans uspeha

• Cash flow

• Troškovi

• Marketing

• Prodaja

• Proizvodnja

• HR

• CAPEX

Treći korak u procesu kontrolinga je analiza varijansi. Varijansa je razlika između ostvarenog (actual) i planiranog (budget). Kontroler treba da pruži odgovor na pitanje “Zašto se nešto dogodilo?”, odnosno zašto su varijanse loše. Na primer, u jednoj pivari varijansa za EBITDA može nastati iz više razloga:

• Količine. Prodato je više piva nego što je planirano.

• Cene. Prodajna cena je bila niža nego što je planirana.

• Asortiman. Promenjen je asortiman (miks) proizvoda i prodaju se jeftiniji proizvodi.

• Novi proizvodi. Lansirani su novi proizvodi koji su doneli novu zaradu.

• Stari proizvodi. Izbačeni su sa tržišta stari proizvodi.

• Marketing. Potrošeno je više za ATL od planiranog.

• itd...

Korektivna akcija

Četvrti korak u C.M.O.K.-u je korektivna akcija. Kontroler daje predlog korektivne akcije, a menadžer donosi odluku. Da bi kontroler dao dobar predlog, on mora dobro da poznaje biznis i procese. S druge strane, odgovornost za ciljeve i odluke je na menadžeru.

Izveštaj je ulaznica za kontroling. Menadžeri prepoznaju kontrolere po velikom broju ‘ružnih’ izveštaja, tabela, excel grafikona, numeričkih podataka, računica i slično. Iskreno rečeno, i meni je često nejasno šta piše u ‘izveštajima’ koje pojedini kontroleri prave. Dobar izveštaj treba da ima sledeće karakteristike:

• poruka

• jednostavnost

• strukturisanost.

IBCS (International Business Communication Standards), čiji sam jedan od osnivača, je napravio standarde za izveštaje u kontrolingu.

Ovaj tekst dopunjen multimedijalnim sadržajem biće objavljen u septembarskom broju Progressive Digitala.

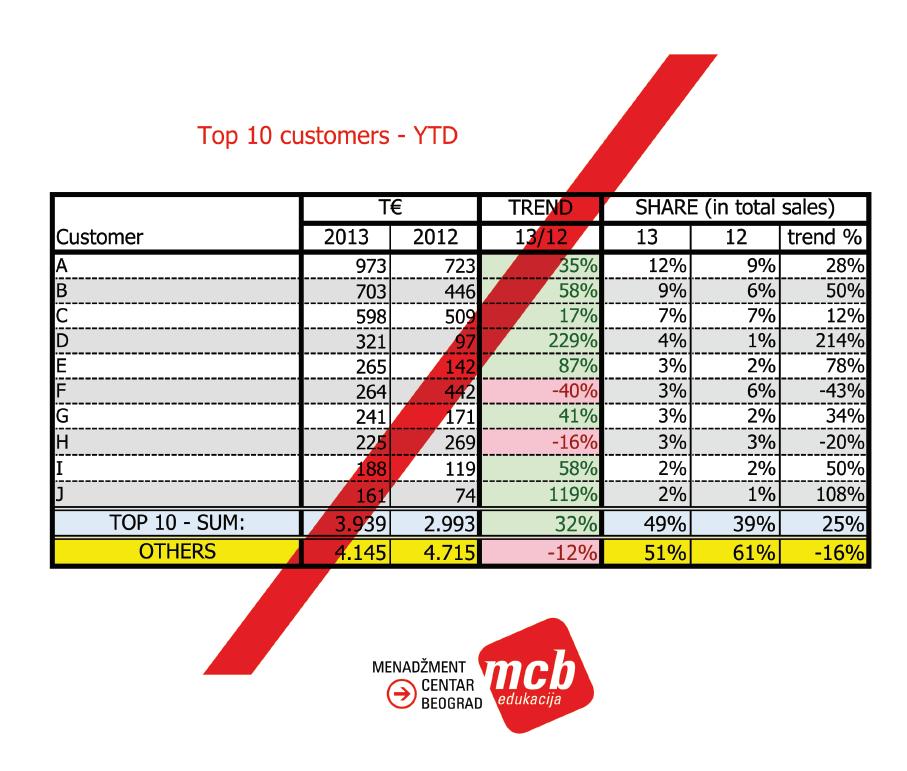

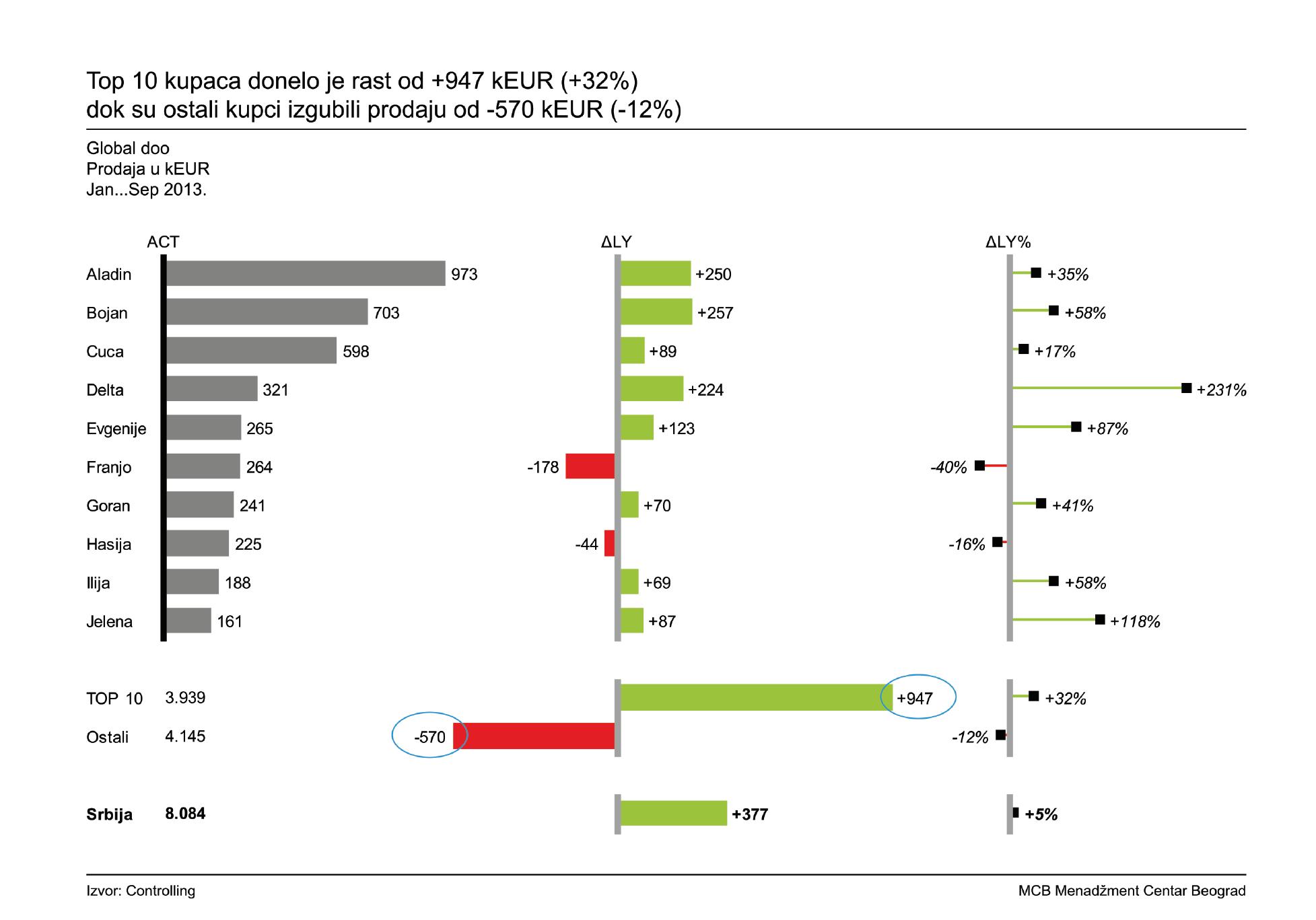

Da bih dočarao razliku između lošeg i dobrog izveštaja kontrolera, prikazaću je na primeru. Prva slika je originalan izveštaj koji nema poruku, nije jednostavan, ne poziva na akciju, nije strukturisan. Kada se taj izveštaj prepravi, onda on izgleda kao na većoj slici dole. Dobar izveštaj štedi vreme menadžeru i pomaže mu da donese odluku.

Šta je posao kontrolera?

Kada radimo kao konsultanti sa kompanijama, često nailazimo na pitanje: "Šta je posao kontrolera?". Pored samog izveštavanja, kontroler pokriva i druge procese. Ja se, ‘kao pijan plota’, pridržavam opisa koji je dao International Group of Controlling. IGC je međunarodna organizacija koja postavlja standarde u kontrolingu, a Menadžment centar Beograd je jedini član IGC-a iz Srbije. IGC je definisao 10 glavnih procesa u kontrolingu. Dakle, ‘5. izveštavanje’ je samo jedan od procesa u kontrolingu. Izveštavanje je ulaznica za kontroling.

Kontroler treba dobro da poznaje biznis

Menadžeri me često pitaju: "Kako izgleda savršeni profil kontrolera?" Hajde da krenemo od prakse. Prosečan član ICV Srbije (klub kontrolera) izgleda ovako:

• 37 godina

• 70% diplomirani ekonomista

• 70% dama

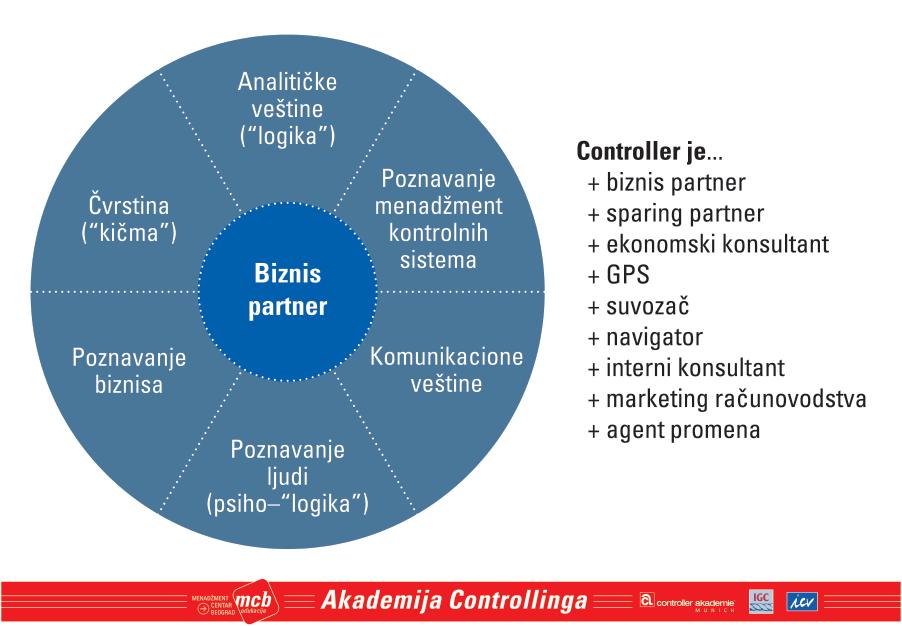

Dakle, kontroler u Srbiji je mlada dama, fakultetski obrazovana, sa poznavanjem ekonomije. S druge strane, IGC je definisao šest ključnih kompetencija za kontrolera. To su:

• Analitičke veštine

• Poznavanje menadžment kontrolnih sistema

• Komunikacione veštine

• Poznavanje ljudi (psiho-’logika’)

• Poznavanje biznisa

• Čvrstina (‘kičma’).