Plan i analiza i saradnja sa drugim sektorima u

Plan i analiza i saradnja sa drugim sektorima u

Ljiljana Aksić, Plan i analiza

Beograd, 17. maj 2013.

Saradnja na redovnoj bazi

- Revizori- budžeti, sravnjivanje zvaničnih i izveštaja za menadžment - Dileri- pomoć pri izveštavanju, pomoć pri selekciji kadra

Ad hoc komunikacija

- Banke- dostavljanje podataka potrebnih za utvrđivanje finansijskog stanja i perspektive firme - Dobavljači

- Kupci

- Inspekcije

- Advokati

• Jasno razgraničenje nadležnosti

• Insistiranje na nezavisnosti i pridržavanje standarda struke

• Težnja za standardizacijom gde god je to smisleno

• Definisanje i tumačenje finansijskih i nefinansijskih pojmova i kategorija

• Približavanje kolegama van finansija finansijskih pojmova i standarda

• Poštovanje i razumevanje za potrebe drugih službi, i izlaženje u susret istim uvek kada su zahtevi smisleni

• Neformalna podrška i u oblastima koja nisu striktno vezana za controlling

Controlling proizvoda

Controlling zaliha vozila i delova

Prodaja putničkih

vozila

Prodaja komercijalnih vozila

Postprodaja

Uspostavljanje i ažuriranje

liste mesta troška

Controlling budžeta i troškova

Controlling investicija

Controlling projekata

Planiranje i izveštavanje

Controlling sopstevene maloprodaje

Uspostavljanje i nadgledanje ICS

CEO, Pravna služba, PR služba

Dilerska mreža

Računovodstvo i fin. operativa

Prodaja putničkih

vozila

Prodaja komercijalnih vozila

Postprodaja

• Sveobuhvatnost- tiče se svih službi i kolega svih profila

• Poklapanje sa organizacionom strukturom

• Šta određuje broj mesta troška

- neophodan nivo detaljnosti informacija

- razbijanje heterogenih celina

- mogućnost kontrole nad mestima troška

- poštovanje principa poverljivosti podataka

• Neposredni uticaj na proces nabavke- uloga menadžera mesta troška, odgovornog za mesto troška i ostalih instanci u procesu odobravanja

• Standardizacija i rešavanje sporova oko prihvatanja troška

• Razgraničenje izmedju direktnih i zajedničkih mesta troška

• Alokacija zajedničkih troškova (G&A i marketing)

• Pitanje kontrolabilnosti, pitanje odgovornosti i kompetentnosti za planiranje

• Odgovornost za budžet, motivacija, uticaj na bonus, posledice...

• Sravnjivanje finansijskog izveštaja o troškovima i internih evidencijapodrška i pitanje kompetencije

Visok stepen saradnje i zavisnosti od računovodstvenih

podataka, ali to nije jednosmeran proces

Ručni unos ili preko modula nabavke

Alociranje troškova sa internih naloga na mesta troška

Ručni unos ili preko modula nabavke

Interni nalozi (marketing, IT...) Mesta troška za fiksne troškove

Alociranje troškova sa internih naloga na mesta troška

Product Cost Center

Alociranje zajedničkih službi na odeljenja prodaje

Alociranje troškova na proizvodne grupe Alociranje na nižu grupu proizvoda

Alociranje na najnižu grupu proizvoda i aktivnosti

ControllingAnaliza profitabilnosti

Računovod. vozila Materijalno

račun.- drugi soft.

• Visoka zavisnost kvaliteta izveštavanja od računovodstvenih podataka

• Controlling kategorije direktno značajne za knjiženja u finansijskom računovodstvu- interni nalozi, mesta troška, skale odobravanja eksternih faktura

• Značaj međusobnog razumevanja i kompetencija sa obe strane

• Značaj povratnih informacija od controllinga ka računovodstvu i odgovarajućih kontrolnih radnji

- poboljšanje analitičnosti

- unapređenje preciznosti

- bolja usaglašenost sa standardima grupe

- bolja saradanja sa ostalim odeljenjima firme

• Standardno i ad hoc planiranje i izveštavanje

• Približavanje kolegama van finansija finansijskih pojmova i standarda

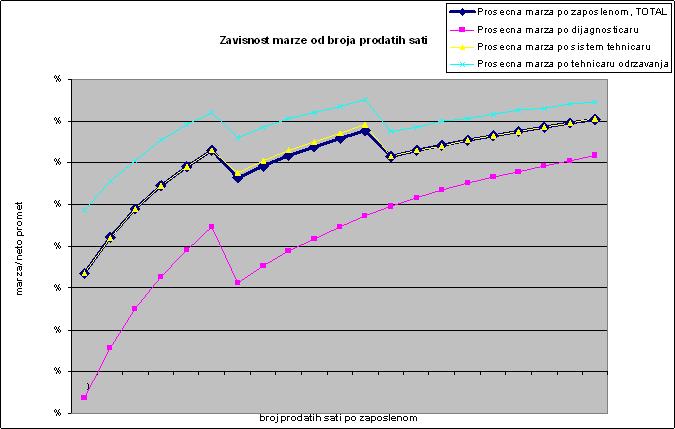

• Podrška pri odlučivanju- pomoć pri uviđanju veze između planiranih vrednosti, odluka i ostvarenih vrednosti

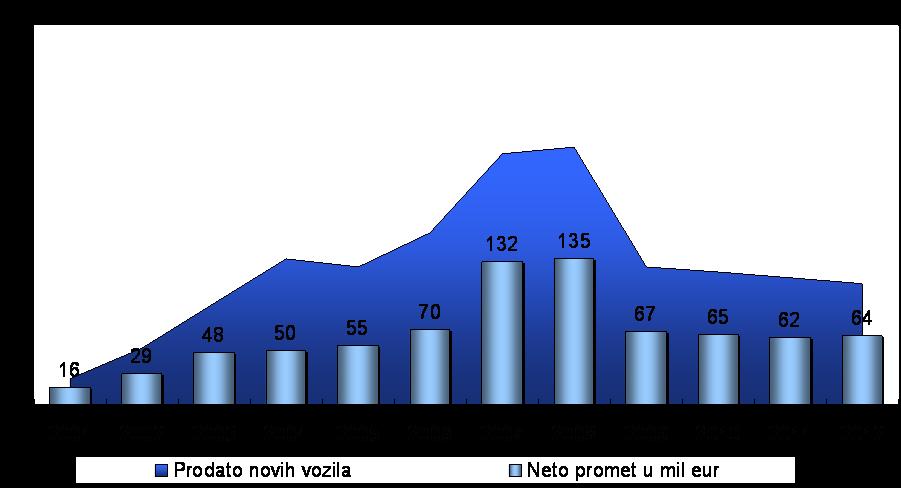

• Tipičan primer: odluke o prodajnim akcijama

Prezentovani grafikon je samo ilustracija.

• Određene sličnosti između postprodaje i proizvodnje (utrošak materijala i rada)

• Interne servisne aktivnosti, kao što su goodwill, servisni ugovori i popravke službenih vozila, zahtevaju definisanje odnosa između

servisa i drugih delova firme

- delimično definisano pravilima grupe

- delimično je podložno arbitraži i zahteva finansijske kompetencije

• Sravnjivanje internih evidencija postprodaje i finansijskih izveštaja je složeno, ali i zaista potrebno

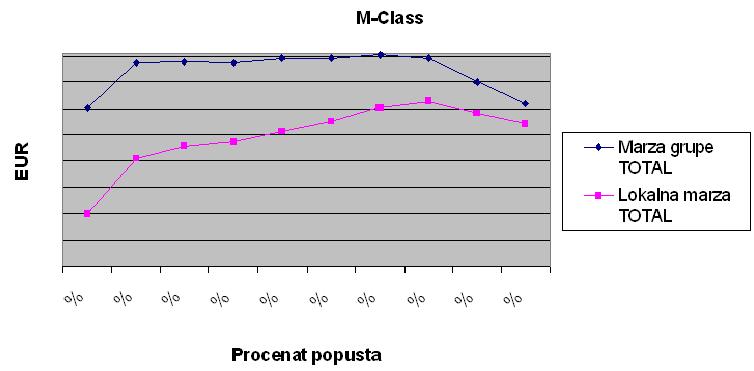

• Podrška pri utvrđivanju visine primanja i cene radnog sata u servisu

Ekst.: stanje na tržištu rada- plate

Ekst.: Stanje na tržištu uslugacena radnog sata Inter.: Željeni nivo marže

Naknade po satu se menjaju na svakih deset sati

Prezentovani grafikoni su samo ilustracija.

Naknade po satu se menjaju na 70- om i 100- om satu

• Plan kadrova ima uticaja na skoro sve vrste budžeta

• Personalni troškovi čine 45% G&A, stoga je saradnja izuzetno bitna

• Planiranje troškova- detaljnost vs poverljivost podataka

• Analiza odstupanja od plana po pravilu zahteva timski rad

• Pomoć pri uspostavljanju kontrolnih mehanizama (posebno zato što su obračuni povereni drugoj firmi)

• DCAA je zadužena za 120 tržišta

• Radi i sa ćerka firamama i sa distributerima

• Iako je izveštavanje centralizovano, svakako postoje specifičnosti

• MBSCG je jedna od retkih ćerka firmi van EU, tako da ima dosta

lokalnih specifičnosti

Pokrivanje dva tržišta (SRB i MNE)

Specifični procesi (carina, uvoz za tuđ račun...)

Specifičnosti

knjiženja (local GAAP vs IFRS)

Lokalna valuta koja se ne hedžuje

Potreba za jasnim i preciznim objašnjenjima

• Razlike u zahtevima za komentarima devijacija od lokalnih:

- viša lestvica materijalnosti

- veće interesovanje za rezultat grupe (u odnosu na lokalni)

- razlike u podeli odgovornosti za pojedine kategorije bilansa uspeha

- zaintersovanost za kretanje visine obaveza ka centrali

• Strikno utvrđene forme, kako za planove, tako i za stvarno stanje i odstupanje od plana