ACTIVITY BASED COSTING

Američki nasuprot nemačkom sistemu obračuna troškova na osnovu aktivnosti sa osvrtom na primenu u SAP-u

Doc. dr Vojislav Marjanović

Univerzitet Singidunum

1. ICV kongres Controllera Beograd, 17. maj 2013.

Američki nasuprot nemačkom sistemu obračuna troškova na osnovu aktivnosti sa osvrtom na primenu u SAP-u

Doc. dr Vojislav Marjanović

Univerzitet Singidunum

1. ICV kongres Controllera Beograd, 17. maj 2013.

Activity-Based Costing (često se prevodi u srpskom jeziku kao Sistem obračuna troškova po osnovu aktivnosti)

Sistem obračuna troškova po osnovu procesa (Prozesskostenrechnung)

1. Etimologija sintagme Sistem obračuna troškova po osnovu aktivnosti

2. Razlozi za pojavljivanje sistema obračuna troškova po aktivnostima

3. Primer jednostepene dodatne kalkulacije

4. Primer višestepene dodatne kalkulacije

5. Elementi sistema obračuna troškova po procesima

6. Faze sistema obračuna troškova po procesima

Iako se sintagma Activity-Based Costing prevodi u srpskom jeziku kao Sistem obračuna troškova po osnovu aktivnosti, to nije sasvim tačno

Activity-Based Costing predstavlja samo jedan od sistema u okviru obračuna troškova po aktivnostima, pa ga zbog toga ne treba prevoditi, već treba da ostane originalni naziv

Pored Activity-Based Costinga, u sisteme obračuna troškova po osnovu aktivnosti spadaju između ostalog još:

- Obračun troškova po operacijama (Operation Costing)

- Obračun troškova po procesima (Prozesskostenrechnung)- nije isto što i procesni obračun troškova

- Obračun troškova po transakcijama (Transaction Costing)

- Cost-Driver Accounting

Sistem obračuna troškova po osnovu aktivnosti je praktično nastao u kompanijama General Electric (USA) i Siemens i Schlafhorst (Nemačka)

Sistem obračuna troškova po osnovu aktivnosti je prvi put teoretski pomenut u knjizi Accounting and Management: A Field Study Perspective od Kaplana i Brunsa (1. oktobar 1987.)

Danas su najviše izučavane dve varijante sistema obračuna troškova po osnovu aktivnosti:

Activity-Based Costing (američka varijanta)

Prozesskostenrechnung (nemačka varijanta)

1. Rast opštih troškova

2. Rast heterogenosti proizvoda

3. Automatizovanje proizvodnje

4. Porast sektora usluga

5. Pomeranje u strukturi lanca stvaranja vrednosti ka neproizvodnim aktivnostima

Udeo opštih u ukupnim troškovima

Izvor: Friedl Gunther (2010) Kostenrechnung. Eine entscheidungsorientierte Einführung. München: Vahlen, str. 448

Elementi sistema obračuna troškova po procesima

Osnovne karakteristike sistema obračuna troškova po procesima:

1. Obračun opštih troškova preko procesa

2. Utvrđivanje uzročnika troškova

3. Utvrđivanje procesne organizacione strukture preduzeća i odgovornosti za nastanak troškova

4. Ciljevi sistema obračuna troškova po procesima

Obračun opštih troškova preko procesa

Osnovna ideja sistema obračuna troškova po osnovu procesa je da se opšti troškovi ne obračunavaju na osnovu dodataka na pojedinačne troškove, već preko osnovnih procesa u lancu stvaranja vrednosti.

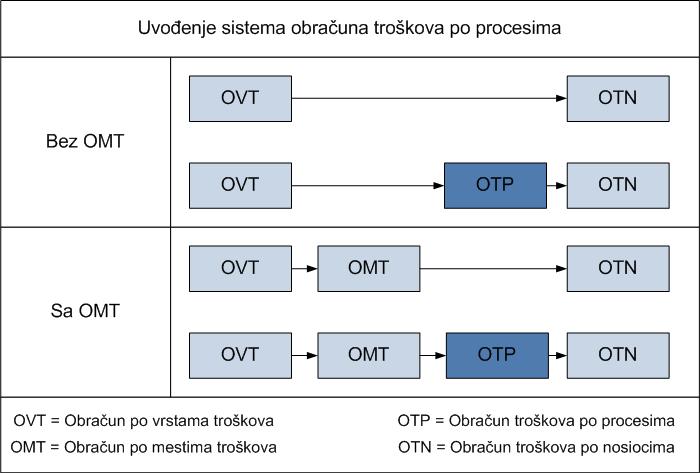

Sistem obračuna troškova po osnovu procesa se može sprovesti sa i bez obračuna po mestima troškova.

Bez obračuna po mestima troškova ovaj sistem se obično sprovodi u SAD-u.

Preračun troškova na procese

Uzročnik troškova = Kosteneinflussgröße (Kostentreiber) = Cost Driver

Sistem obračuna troškova po procesima ne primenjuje samo uzročnike troškova koji se odnose isključivo na uposlenost, već i na veličinu serije i broj varijanti konačnog proizvoda.

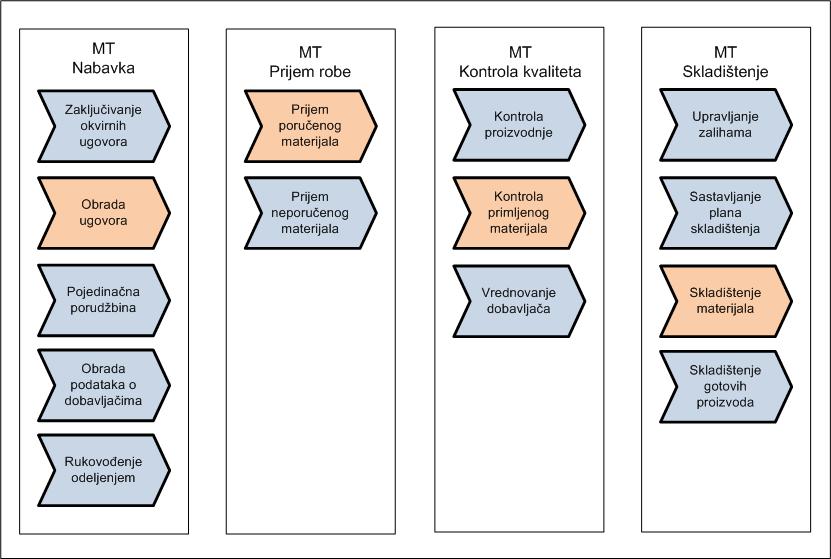

Tako na primer, troškovi procesa nabavke mogu delimično da zavise i od broja dobavljača i od broja delimičnih procesa u samoj nabavci

Bankarske usluge

Proces

Obrada uplatnica

Pružanje šalterskih usluga

Odgovor na zahteve klijenata

Razvoj novih usluga

Sticanje novih klijenata

Pružanje IT-podrške

Uzročnik troškova

Broj uplatnica

Broj šalterskih transakcija

Broj zahteva klijenata

Broj novih usluga

Broj adresiranih potencijalnih klijenata

Broj časova pruženih u IT podršci

Karakteristični procesi i uzročnici troškova pri pružanju bankarskih usluga

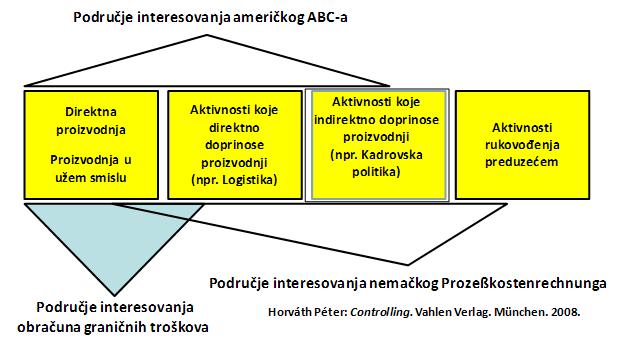

Activity-Based Costing se uglavnom tretira kao sistem obračuna potpunih troškova

Sistem obračuna troškova po procesima može imati karakter obračuna po potpunim ali i nepotpunim (delimičnim) troškovima

sistema obračuna troškova po procesima

1. Postizanje značajnije preglednosti troškova. Ovim ciljem se želi postizanje značajnijeg uvida u organizacionu strukturu preduzeća, zatim broj i učestalost određenih aktivnosti (procesa)

2. Planiranje i kontrola opštih troškova. Postizanje većeg stepena uzročnosti između visine obračunatih troškova i njihovih uzročnika

3. Poboljšanje postupka kalkulacije. Uključivanje područja koja ne pripadaju direktnoj proizvodnji (indirektna područja), čime se postiže značajnija informaciona osnova za donošenje operativnih i strategijskih odluka

4. Odlučivanje o prebacivanju pojedinih procesa na druga preduzeća, odnosno druge učesnike na tržištu (Outsourcing). Ovim se prebacuje odgovornost na druge proizvođače, čime se dobija značajan prostor za ulazak u nove ativnosti (npr. ulazak proizvođača automobila u bankarski sektor).

Analiza

Poslovi u ovom kontekstu predstavljaju najmanje jedinice mesta troškova (operacije) čijim funkcionisanjem nastaju troškovi

Ovi poslovi se mogu utvrditi na osnovu intervjua rukovodioca mesta troškova, statističkom analizom, ili analizom organizacione strukture preduzeća

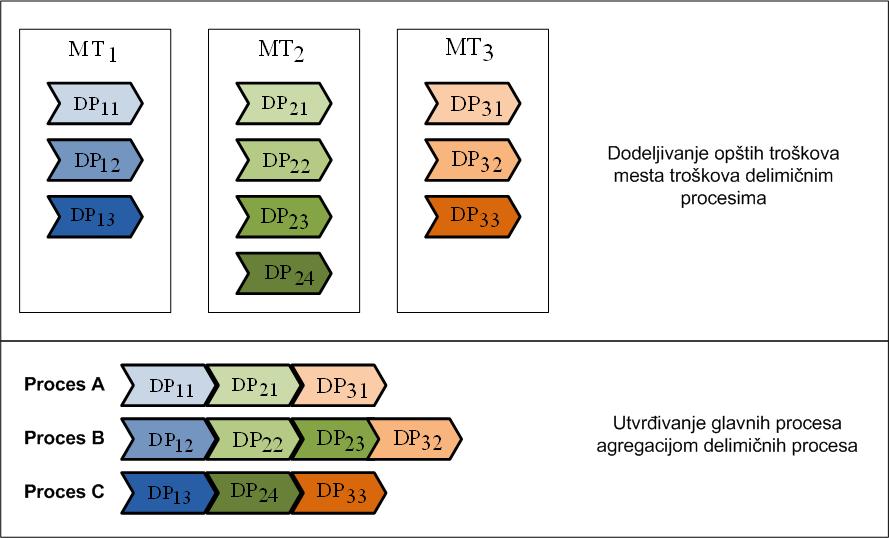

Sažimanjem poslova dobijaju se delimični procesi

Postoje dve vrste delimičnih procesa: Inicirajući delimični procesi: Variraju u zavisnosti od proizvedenih učinaka (varijabilni troškovi procesa)

Neutralni delimični procesi: Nezavisni su od proizvedenih učinaka (fiksni troškovi procesa)

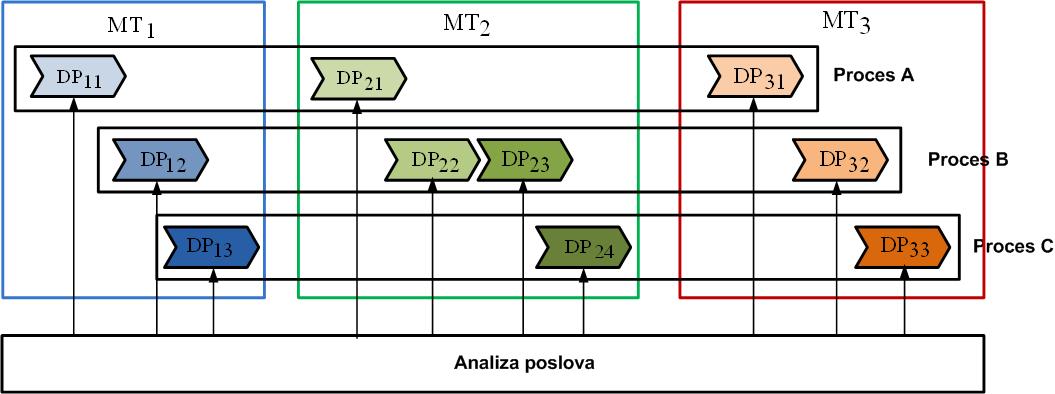

Utvrđivanje delimičnih procesa u preduzeću Easy Navigate GmbH

Troškovi radnih naloga u Easy Navigate GmbH Količina proizvodnje

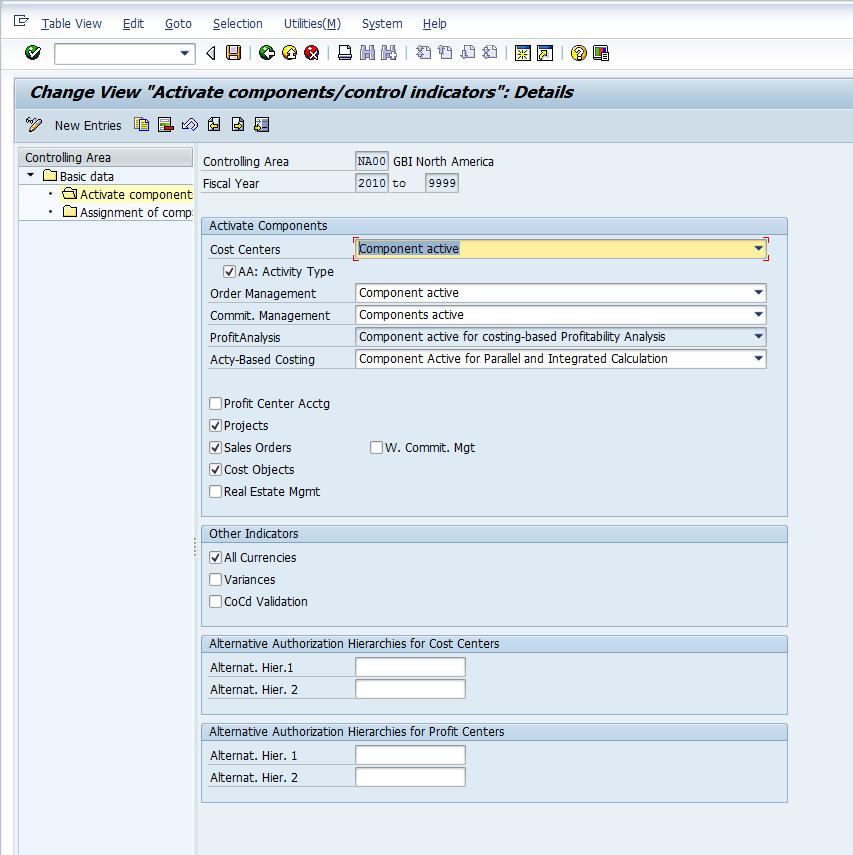

Aktivacija obračuna troškova na osnovu aktivnosti u SAP-u (tcode: OKKP)

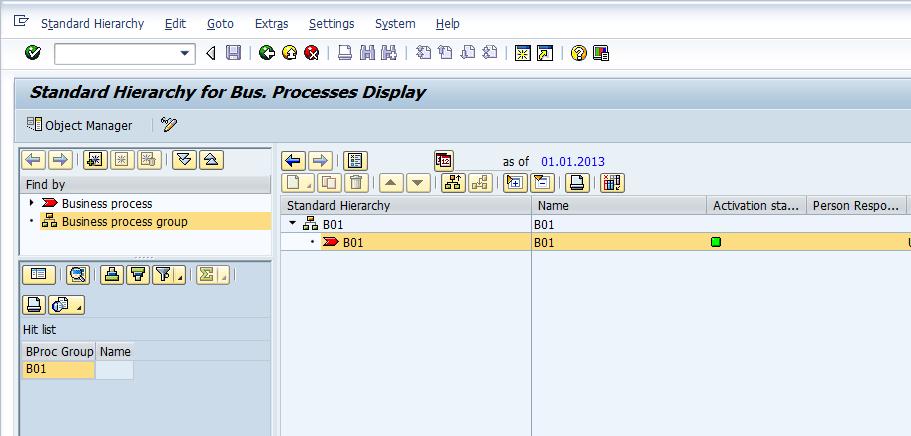

u SAP-u (tcode: CPH5N)

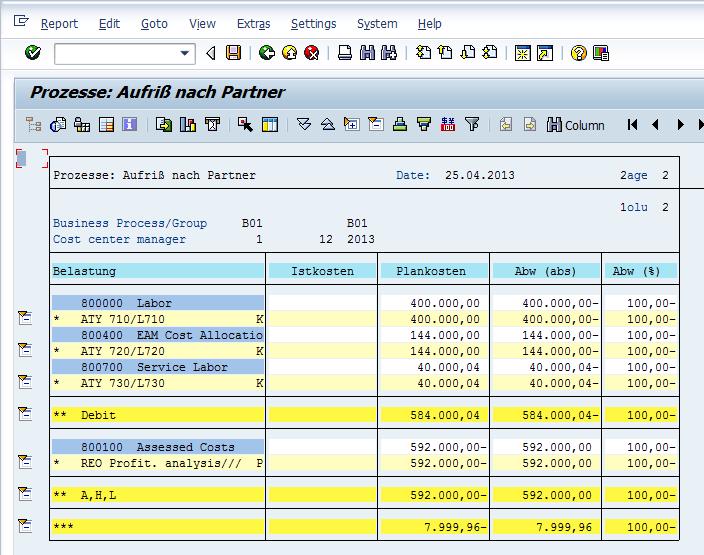

Izveštaj o rasporedu troškova po aktivnostima/procesima (tcode: S_ALR_87011762)