1. O nama

2. Moj CV

Vlasnici:

MPharm, Spec. Lovorka Nikolic

MPharm, Spec. Miomir Nikolic

2002

U okviru Farmalogista osnovan proizvodni pogon

2007

ESENSA d.o.o. se izdvaja iz Farmalogista kao posebno pravno lice

• Kvalitet kao filozofija mišljenja i bezbednost kao imperativ

• Godine iskustva u proizvodnji i iskusan tim stručnjaka - farmaceuti, tehnolozi, hemičari, lekari...118 zaposlenih

• Pristup baziran na spoju znanja i tradicije

• U stalnoj potrazi za boljim rešenjima

„ Ne čekamo da se stvari dese, sami kreiramo promene“

Specijalno formulisani dijetetski suplementi na bazi biljnih ekstrakata i sirovina prirodnog porekla

Kozmetički proizvodi

Medicinska sredstva

Biocidni proizvodi

• 1989. Beograd-TMF u Beogradu, dipl.ing.tehn.

• 2 godine asistent Opšte i Organske hemije TMF BG

• 14 godina razvoj i proizvodnja u industriji hemijskih proizvoda, kućne hemije i kozmetike-Balkan, Stevan Still, Beohemija

• 6 godina QA –Komgradnja, Esensa (ISO 9001, 14001, HACCP, ISO 22000, CE znak)

• Od 2011. plan i analiza, unapređenje poslovanja i investicije-Esensa

• Prodaja predlaže plan prodaje po proizvodima, kom, VPC, po tržištima , Rabate I Case

• Proizvodnja izrađuje plan proizvodnje, komada, časova rada

• Izračunavanje vrednost potrebnog materijala, prema normativima materijala

• Izračunavanje budžeta (troškova) za Sektore

• Planiranje ostalih rashoda

• Dobit +45 % u odnosu na proizvođačku cenu

• Direktni troškovi proizvodnje

– Troškovi repromaterijala za proizvod (NC-din/kom)

– Troškovi direktnog rada u proizvodnji, prema broju sati zaposlenih

– Indirektni troškovi proizvodnje (Opšti troškovi proizv.)

• režija u proizvodnji, održavanje, laboratorija, nabavka, zakup, menza, amortizacija

Kriterijum: Opšti troškovi se raspoređuju prema vremenu potrebnom za izradu jedinice proizvoda (broju sati rada zaposlenih)

• Zajednički indirektni troškovi za sva tržišta

– Direkcija (režijski troškovi i troškovi zajedničkih službi..)

– Plate i režijski troškovi zaposlenih u marketingu,

– krediti, kamate,...

Kriterijum: učešće u realizaciji prihoda od ukupne prodaje

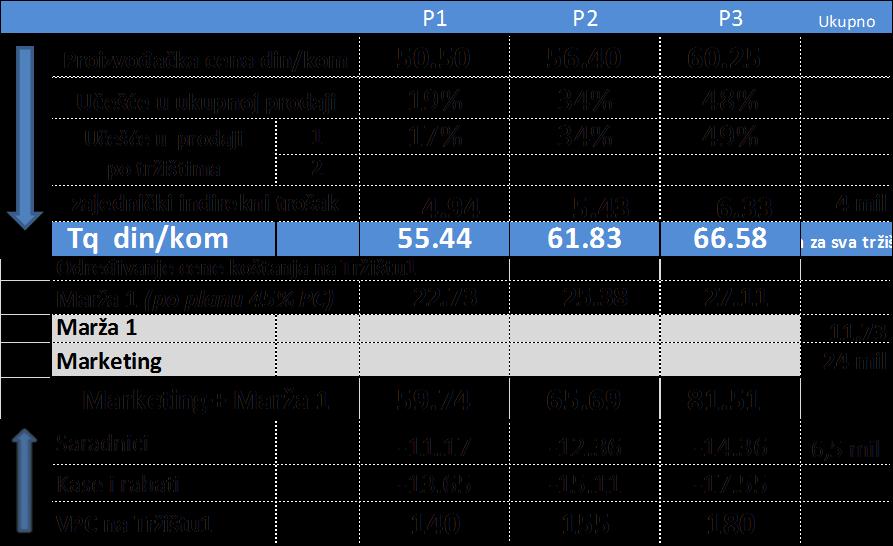

TQ cena proizvoda – cena bez troškova marketinga i prodaje

• Troškovi za određeno tržište

– troškovi saradnika prodaje na tržištu

– Troškovi marketinga

Kriterijum: učešće u realizaciji prodaje za određeno tržište

• TQ je cena u koju su uračunati troškovi proizvodnje i režije (ostali opšti troškovi) prema svim tržištima

• Kada se odredi TQ i planirana dobit, dalje alociranje troška/kom ide unazad, od VPC, koja je ograničena tržištem. U odnosu na VPC se određuje RF-nastaje SPC.

• U odnosu na učešće u prihodu od prodaje (realizacija –RF) alocira se :

– Trošak direkcije, kamate… na svako tržište i realizcija se prati po tržištu

– Trošak marketinga, saradnika….

• U toku godine, na mesečnom nivou se prati realizacija cene koštanja PC, kao i učešće ostalih troškova u ceni proizvoda.

• Odluka za ulaganje u marketing - raspodelu troškova po proizvodima vrši prodaja