Dossier de análisis financiero de la empresa ACTISOME SAS utilizando las herramientas de análisis vertical y horizontal, análisis de indicadores financieros

30 de mayo

Yasney Lorena Pacheco Umaña 222487

Docente Mayra Uribe

Universidad Francisco de Paula Santander

Facultad de Ciencias Administrativas y Económicas

Contaduría Publica

Ocaña, N de S 2024

1. Introducción

El análisis financiero es una herramienta fundamental para evaluar el desempeño y la salud financiera de una empresa, permitiendo comprender la situaci6n financiera actual, identificar tendencias y tomar decisiones. En este sentido, el presente dossier tiene como objetivo realizar un análisis financiero de la empresa ACTISOME SPORT SAS, empresa dedicada a la comercializaci6n de artículos deportivos, utilizando diversas herramientas, como el análisis horizontal, el análisis vertical y el análisis de indicadores financieros.

En primera instancia, se realizará una matriz DOFA, herramienta que permite analizar evaluar la situaci6n actual de la empresa, identificar (desde la parte interna) sus fortalezas, debilidades, (desde la parte externa) oportunidades y amenazas que tienen influencia en su competitividad y desarrollo.

Seguidamente, en la matriz PESTEL, se examinarán los factores políticos, econ6micos, sociales, tecnol6gicos, ambientales y legales que pueden influir en la empresa ACTISOME SPORT SAS, facilitando así, la identificaci6n de oportunidades y amenazas.

El análisis horizontal nos permitirá examinar la evoluci6n de los estados financieros a lo largo de un periodo de tiempo específico. Esto nos ayudara a entender el crecimiento o declive de la empresa en términos de sus activos, pasivos, ingresos y gastos, y a evaluar la consistencia y sostenibilidad de su desempeño financiero.

El análisis vertical, por otro lado, nos permitirá examinar la estructura y composici6n de los estados financieros de la empresa en un periodo especifico. Esto nos proporcionara una visión más detallada de la distribuci6n de los recursos y los componentes clave que influyen en el desempeño financiero de la empresa.

Por último, el análisis de indicadores financieros nos permitirá evaluar el rendimiento y la eficiencia de la empresa mediante la utilizaci6n de una variedad de ratios e indicadores financieros. Estos indicadores, como el de liquidez, el endeudamiento, la rentabilidad y la eficacia, nos brindara una informaci6n valiosa y que, a su vez, es necesaria, sobre la capacidad de la empresa para concebir ingresos, administrar sus activos y pasivos, y generar rentabilidad.

En resumen, este dossier de análisis financiero tiene como objetivo utilizar las herramientas de análisis horizontal, análisis vertical y análisis de indicadores financieros

para evaluar y comprender la situaci6n financiera de la empresa ACTISOME SPORT SAS. A través de este análisis, se espera obtener un enfoque más claro y detallado del desempeño y la salud financiera de la empresa, lo que permitirá tomar decisiones informadas y estratégicas para su crecimiento y éxito a largo plazo.

2. Análisis Cualitativo

2.1.

Matriz DOFA

La matriz DOFA, es una herramienta estratégica de diagn6stico que permite vislumbrar en que situaci6n se encuentra una organizaci6n, Esta, a su vez, también permite evaluar sus fortalezas, debilidades, oportunidades y amenazas, hacienda que la empresa pueda tomar decisiones y desarrollar estrategias efectivas.

En este análisis DOFA, se examinan los elementos internos y externos que pueden influir en ACTISOME SPORT SAS. Al evaluar las fortalezas y debilidades internas, la empresa puede identificar fallos y áreas a mejorar, en relaci6n con la competencia y los recursos. Al analizar las oportunidades y amenazas externas, se identifican las áreas o factores que llevan a la empresa a un crecimiento y desarrollo, de manera que se puedan mitigar los riesgos y tomar medidas preventivas con lo relacionado al mercado, a los competidores, clientes u otros factores de gran relevancia e importancia.

2.1.2 Interpretacion

2.1.2.1Fortalezas

Contar con una variedad de productos permite satisfacer las necesidades de los clientes, generar ventajas competitivas, aprovechar oportunidades de venta y adaptarse a los cambios. Pero para esto, se hace necesario realizar una gesti6n eficiente y estratégica

Calidad de los productos: Brindando productos de buena calidad, contribuye a la satisfacci6n de las necesidades del público, y fortalece a su vez la imagen de la marca. Es importante que la empresa se enfoque en mantener altos estándares de calidad en cada uno de los productos que brinda, porque esto es lo que hace que se destaque dentro del mercado.

Adaptaci6n al cambio: Este factor es esencial para el éxito de la empresa, ya que, le permite mantenerse en la competencia, ser más productivos, fomentar la innovaci6n y ser resilientes. Las empresas deben adaptarse a los cambios y tener la capacidad de evolucionar y desarrollarse, con el objetivo de prosperar en el largo plazo.

2.1.2.2

Debilidades

Dependencia de los proveedores para adquirir los productos: Si la empresa depende altamente en los proveedores pueden tener riesgos en las entregas o el suministro de los productos por parte de ellos y en los cambios de precios. Por tal motivo, es recomendable establecer relaciones con múltiples proveedores y tener otros planes en caso de que surja cualquier inconveniente.

Bajos recursos financieros: no contar con los recursos financieros adecuados para invertir en la empresa, trae consigo desafíos significativos, dificultades para innovar e impide el crecimiento y desarrollo de la misma, es decir, trae problemas para responder ante la competencia o desenvolverse dentro del mercado.

Desconocimiento del mercado: Si la empresa no conoce su propio mercado, hace que exista una falta de entendimiento de las necesidades y preferencias de los clientes, trayendo consigo un mal servicio. Así mismo, esta debilidad genera una dificultad para identificar las oportunidades que existen en el mercado, y hace que haya un mayor riesgo de fracaso.

2.1.2.3Oportunidades

Crecimiento del mercado: La expansión o el crecimiento trae consigo el incremento en las oportunidades de venta, un aumento de la demanda, que la competencia sea menos intensa o que el mercado no se encuentre saturado, es decir, menos competitividad directa. Sin embargo, es importante que la empresa esté

preparada para enfrentar los desafíos asociados con el crecimiento y pueda adaptarse y evolucionar en un entorno en constante cambio.

Adopci6n de nuevas tecnologías: El implemento de las tecnologías permite la automatizaci6n de los procesos y operaciones en la empresa, lo que trae consigo, que la organizaci6n responda bien ante la competencia, de tal manera que ofrezca productos y un servicio innovador y eficiente. Así mismo, mejora la capacidad de análisis, enriquece la experiencia del cliente y facilita la colaboraci6n y comunicaci6n tanto interna como externa.

Estilo de vida de los consumidores: Conocer al consumidor es de vital importancia para la empresa, ya que le permite brindar productos de acuerdo a sus necesidades y motivarlos en el consumo de productos deportivos, enfocándose principalmente en las personas que tienen un estilo de vida orientado al deporte y a la actividad física. De esta manera, también le permite a la empresa adaptarse a ellos.

2.1.2.4Amenazas

Aumento de la competencia: La competencia plantea desafíos y genera presi6n sobre los precios, dificulta la diferenciaci6n, requiere mayores inversiones en marketing, disminuye la lealtad de los clientes, aumenta el riesgo de obsolescencia y dificulta la entrada a nuevos mercados. Sin embargo, también puede impulsar la innovaci6n y la mejora continua, fomentando la excelencia en el servicio y brindando a los clientes más opciones y beneficios.

Alza de precios: Cuando los proveedores suben los precios de sus productos, por ende, la empresa aumenta los suyos, y esto representa una amenaza para ellas porque disminuye la demanda, provoca la pérdida de clientes, desafía la imagen de marca, intensifica la competencia y afecta el poder adquisitivo de los consumidores. Es importante que la empresa evalué cuidadosamente los efectos de los aumentos de precios y considere estrategias para mitigar los impactos negativos y mantener la satisfacci6n de sus clientes.

Avance tecnol6gico: La tecnología día a día se encuentra en una constante evoluci6n, y se torna en contra de la empresa si esta no logra adaptarse y aprovechar las nuevas tecnologías de manera efectiva en el sector empresarial. Esto trae consigo una competencia disruptiva, donde se abren las puertas a las competencias, y que sean superadas con ideas y estrategias más innovadoras. Es importante mantenerse informados y conectados con la evoluci6n tecnol6gica para evitar riesgos y convertir el avance tecnol6gico en una oportunidad en lugar de una amenaza

2.2

Análisis PESTEL

La matriz PESTEL es una herramienta utilizada para analizar los factores externos que pueden influir o afectar a una empresa o industria. Esta matriz se basa en seis categorías principales: políticas, econ6micas, sociales, tecnol6gicas, ambientales y legales. Al analizar cada una de estas categorías, se obtiene una comprensi6n más completa del entorno en el que opera la empresa, lo que facilita la identificaci6n de oportunidades y amenazas.

El análisis PESTEL permite comprender mejor el entorno en el que opera la empresa y anticiparse a los posibles impactos de estos factores externos, y a su vez, proporciona informaci6n valiosa para la toma de decisiones estratégicas.

Al analizar cada una de las categorías mencionadas, permitirá a la empresa anticiparse a los cambios, tomar decisiones importantes y adaptarse de manera efectiva a su entorno, garantizando así su sostenibilidad y éxito a largo plazo

CATEGORIAS

Político

EPDirectrices gubernamentales sobre deporte y salud pública: Las políticas que promueven el deporte y la salud pueden influir en la demanda de productos deportivos.

Normativas sobre publicidad dirigida a niños y adolescentes: Las regulaciones pueden afectar las estrategias de marketing y publicidad.

Estabilidad política en los mercados donde opera la empresa: La estabilidad política garantiza un entorno de negocios predecible y seguro.

Económico

Tendencias económicas que afectan el gasto en productos deportivos: La economía influye en la disposición de los consumidores para invertir en productos deportivos.

Fluctuaciones de las tasas de cambio: Afectan los costos de importación de materiales y productos.

Ingresos disponibles del mercado objetivo: Determinan el poder adquisitivo de los clientes potenciales.

DESCRIPCION

Impacto en Actisome S.A.S

Las políticas gubernamentales pueden ofrecer oportunidades de patrocinio y promoción, así como fondos para programas de salud. La estabilidad política es crucial para operaciones continuas y sin interrupciones.

Impacto en Actisome S.A.S: Es esencial monitorear las condiciones económicas para anticipar cambios en el poder adquisitivo de los consumidores y evaluar oportunidades en mercados con mayor poder de compra.

ETSSociocultural

Cambios en las preferencias de estilo de vida y actividades de ocio: Las tendencias hacia un estilo de vida activo aumentan la demanda de productos deportivos.

Enfoque en salud y bienestar comunitario: Crece la demanda de productos que promuevan la salud y el bienestar.

Valores y expectativas de servicio al cliente: La personalización y la calidad del servicio son cada vez más importantes.

Tecnológico

Avances en tecnología deportiva: Incluyen dispositivos de seguimiento de rendimiento y ropa deportiva inteligente.

Uso de plataformas digitales: Para mejorar la experiencia del cliente y la promoción de productos.

Innovaciones en procesos de fabricación: Para aumentar la calidad y la eficiencia.

Ecológico

Impacto ambiental de los materiales utilizados: La sostenibilidad es un factor clave en la fabricación de productos deportivos.

Tendencias hacia la sostenibilidad y la responsabilidad ambiental: Los consumidores prefieren productos ecológicos y sostenibles.

Legal

LRegulaciones ambientales: Afectan la fabricación y distribución de productos.

Normativas de seguridad de productos y responsabilidad del fabricante: Garantizan la seguridad y calidad de los productos.

Legislación laboral: Relacionada con el bienestar de los empleados y las condiciones de trabajo.

Cumplimiento de regulaciones de comercio internacional: Es necesario para operar en diferentes países.

Impacto en Actisome S.A.S: La empresa debe adaptar su oferta a las tendencias socioculturales y promover la importancia del ejercicio y la actividad física, además de mantener altos estándares de servicio al cliente

Impacto en Actisome S.A.S: Es vital estar a la vanguardia de las innovaciones tecnológicas para ofrecer productos avanzados y utilizar herramientas digitales que optimicen la interacción con los clientes y las operaciones internas.

Impacto en Actisome S.A.S:

La empresa debe adoptar prácticas de fabricación sostenibles y éticas para minimizar el impacto ambiental y satisfacer a los clientes preocupados por el medio ambiente.

Impacto en Actisome S.A.S:

La empresa debe cumplir con todas las normativas y regulaciones para asegurar la calidad y seguridad de sus productos, el bienestar de sus empleados y la viabilidad de sus operaciones internacionales.

3.1.1. Estado de situación financiera

ACTIVOS

SPORTY VEC SAS ESTADO DE SITUA0ON FINANOERA DEL1 AL31DEDICIEMBREDE2021V2022 Ofrasexoresadasen oesoscolomblanos 2021 2022 ANALISIS HORl2ONTAL ANALISIS VERTICAL VARIACION ABSOLUTA VARIAO ON RELATIVA EN% AIIIO 2021 " AIIIO 2022"

Activo Coniente Efectivo v eauivalente de efectivo 797.294.944 869.670.806 72 375.862 9,08 54,96 33,52 Caia 285.475.166 325.705.540 40.230.374 14,09 19,68 12,55 Bancos 482 319 778 528.964.782 46.645.004 9,67 33,25 20,39 Cuentasdeahorro 29.500.000 15 000.484 - 14.499 516 -49,15 2,03 0,58 lnversiones 106.160.000 139.784.605 33.624 605 31,67 7,32 5,39 Acciones I00 960 000 139.584 605 38.624.605 38,26 6,96 5,38 Cedulasdecapitalizaci6n 200.000 200.000 - 0,00 0,01 0,01 CDT 5.000.000 - - 5.000 000 -100,00 0,34 0,00 Deudores 318 788.225 911.879.600 593 091.375 186,05 21,97 35,15 Nacionales 277 502 225 852014.400 574.512 175 207,03 19,13 32,84 Retenci6n en la fuente 41.286.000 59.865.200 18.579 200 45,00 2,85 2,31 lnventarios 190.321.841 577.406.766 387.084.925 203,38 13,12 22,26 Mercancias no fubricadas oor la emnresa 190.321.841 577.406.766 387.084.925 203,38 13,12 22,26 Total activo coniente 1.412.565.010 2.498.741.777 1.086 176.767 76,89 97,37 96,31 Activosno conientes - 0,00 0,00 Prooiedades olaota veauioo 38.203.942 95 741.900 57 537 958 150,61 2,63 3,69 F,rninosdeoficina 20.261.386 59.844.500 39.583.114 195,36 1,40 2,31 IF,rninosde comunicaci6n vcomnutaci6n 17.942.556 35.897.400 17.954 844 100,07 1,24 1,38 Total activo oo coniente 38.203.942 95.741.900 57.537 958 150,61 2,63 3,69 TOTAL ACTIVO 1.450.768.952 2.594.483.677 1.143 714.725 78,84 100,00 100,00 Pasivos conientesOblie:aciones financieras 40.000.000 184.500.000 144.500.000 361,25 4,93 11,87 Pagares 40 000 000 184.500.000 144.500 000 361,25 4,93 11,87 Proveedores 616.332.344 985.458.500 369 126.156 59,89 75,96 63,37 Proveedoresnacionales 616 332.344 985.458.500 369.126.156 59,89 75,96 63,37 lmnuestos 11:ravamenes v tasas 148.456.746 368.627.350 220.170.605 148,31 18,30 23,71 Vigenciafiscalcorriente 94.584.646 228.492 029 133.907.384 141,57 11,66 14,69 lmnuesto a lasventasgenerado 429 090 984 293.550.000 - 135.540.984 -31,59 52,88 18,88 lmnuestoalasventasdescontable 375.225.984 154.068 679 - 221.157 305 -58,94 46,24 9,91 Retencionenlafuenteooroaoar 7.100 654 000 646 900 9111,27 0,00 0,04 Obligaciones laborales 6 630.717 16 380 075 9.749.358 147,03 0,82 1,05 Cesantias consolidadas 901.283 2.919.257 2.017.974 223,90 0,11 0,19 lnteresessobrecesantia 108.197 350.311 242.114 223,77 0,01 0,02 Prum deservicios 901.283 2.919.257 2.017 974 223,90 0,11 0,19 Vacaciones consolidadas 434 026 1.461.381 1.027.355 236,70 0,05 0,09 Retenciones vaportes denomina 2.620.600 5.214.000 2.593.400 98,96 0,32 0,34 Pensiones 1665.328 3.515.870 1.850.542 111,12 0,21 0,23 Total oasivo coniente 811.419.807 1.554.965.925 743.546.118 91,64 100,00 100,00 TOTAL PASIVO 811.419.807 1.554 965 925 743.546.118 91,64 100,00 100,00Caoital social 135.000 000 135.000.000 - 0,00 21,12 12,99 Caoitalsuscrito voagado 135 000 000 135.000 000 - 0,00 21,12 12,99 Reservas obli11atorias 24 173.734 42.434 234 18 260.500 75,54 3,78 4,08 ReservaJega] 21.113.768 42.434.234 21.320.466 100,98 3,30 4,08 Reservas ocasionales 3 059 966 - - 3 059 966 -100,00 0,48 0,00 Resultado de! eiercicio 190.023.916 381.908.106 191.884.190 100,98 29,72 36,74 Utilidad deleiercicio 190 023.916 381 908 106 191.884 190 100,98 29,72 36,74 Resultadosde eierciciosanteriores 290.151.495 480.175.411 190.023.916 65,49 45,38 46,19 Utilidades acumuladas 290 151.495 480 175.411 190.023.916 65,49 45,38 46,19 TOTAL PATRIMONIO 639 349.145 1.039 517 751 400.168 606 62,59 100,00 100,00 TOTAL PASIVO MAS PATRIMONIO 1.450.768 952 2 594.483.677 1.143.714.725 78,84 181,96 298,33

3.1.1.1 Análisis vertical

El análisis vertical del estado de situaci6n financiera permite evaluar la estructura de los activos y pasivos de la empresa y determinar la proporci6n relativa de cada componente, y así mismo también analiza la eficiencia que existe en la gesti6n de inventarios.

Al realizar el análisis de los datos y cifras se pudo determinar lo siguiente:

La mayor parte de los activos se concentran principalmente en el efectivo y equivalente de efectivo, representando un 55% del total de los activos para el afio 2021 En cambio, para el afio 2022 representa el 33,5% del total de los activos, siendo un 20% y el 12,5% consignado en bancos y en caja respectivamente.

En el caso del rubro de los deudores representa el 22%, destacando que en su mayoría son deudores nacionales, alcanzando el 19% en el afio 2021. Mientras que en el afio 2022 el rubro experiment6 un incremento del 13%, representando un 35% del total de activos.

El rubro de inventarios representa el 13% para el 2021, y para el afio 2022 aument6 significativamente en un 22,2% de! total de los activos.

En los activos no corrientes la empresa representa un 3%, del total de activos del 2021. Sin embargo, para el afio 2022 increment6 un 4% del total del activo.

Por último, se puede deducir que es perjudicial para la empresa, carecer de activos fijos, ya que se ve reflejado el 97% en el afio 2021 y el 96% en el afio 2022.

3.1.1.2. Análisis horizontal

El análisis horizontal en el estado de situaci6n financiera permite comparar los saldos de las cuentas en distintos periodos con el fin de identificar cambios en los activos, pasivos y patrimonios de ACVTISOME SPORT SAS

Al realizar el análisis de los datos y cifras, se pudo determinar lo siguiente:

Respecto al rubro de deudores para el afio 2022 en relaci6n al afio anterior, se evidenci6 un aumento de 186%, que corresponde a $593.091.375.

Ademes, es posible observar que el afio 2022 existe un significativo incremento en el valor de los inventarios, que representa el 203%. Esta cifra equivale a un monto de $387.084.925, siendo más alto en comparaci6n con el afio 2021. 1 valor del activo no corriente en el afio 2022 experiment6 un aumento del 151% en comparaci6n con el afio 2021. Este incremento equivale a una cifra de $57.537.958.

En el afio 2022, se registró un incremento del 79% en el valor total del activo en comparaci6n con el afio 2021. Este incremento representa una suma de $1.143.714 sobre el total activo del afio 2021.

En el afio 2022, el mayor incremento porcentual en los pasivos fue en las obligaciones financieras, los cuales experimentaron un aumento del 361% correspondiente a $144.500.000, haciendo la comparación con el año 2021.

3.1.2 Estado de resultado

ESTADO DERESULTADOS DEL1 AL31 DE DICIEMBRE DE 2021Y 2022 Cifras exoresadas enpesoscolombianos 2021 2022 ANALISIS HORIZONTAL ANALISIS VERTICAL VARIACl0N ABSOLUTA VARIACION RELATIVAEN % ANO2021 % ANO2022 % ingresos ordinarios 918.200.000 1.545 000 000 626.800.000 68,26 100,00 100,00 Devoluciones rebajas vdescuentos 5.218.500 15.487.000 10.268.500 196,77 0,57 1,00 Costos deventas 585 507 186 795.400.785 209.893.599 35,85 63,77 51,48 Utilidadbruta operacional 327.474.314 734.112.215 406.637.901 124,17 35,66 47,52 Gastos operacionales - 0,00 Gastos operacionales de administración 3.144.470 9.286.300 6.141.830 195,32 0,34 0,60 Acueducto valcantarillado 205.000 874.000 669.000 326,34 0,02 0,06 Anergia, Electricidad 300.000 1.285.000 985.000 328,33 0,03 0,08 Teléfono 180.000 180 000 - - 0,02 0,01 Faxvtélex 70.000 - - 70.000 - 100,00 0,01 0,00 Transporte fletes vacarreos 710.000 2.580.000 1.870.000 263,38 0,08 0,17 Equipos de oficina 189.359 385.000 195.641 103,32 0,02 0,02 equipo de comunicaci6ny computación 780 111 2 580 000 1.799.889 230,72 0,08 0,17 Elementos de Aseo 150.000 302.000 152.000 101,33 0,02 0,02 Útiles papelería fotocopias 560.000 1 100 300 540.300 96,48 0,06 0,07 Gastos o=racionales de personal 16.343.619 59 934.545 43.590.926 266,72 1,78 3,88 Sueldos 9.138.409 35.045.100 25.906.691 283,49 1,00 2,27 Horasextrasv recargos 1.269.893 5 248 000 3.978.107 313,26 0,14 0,34 Auxilio de transporte 411.416 1.470.000 1.058.584 257,30 0,04 0,10 Cesantías 901.283 2.919 257 2.017.974 223,90 0,10 0,19 intereses / cesantías 108.197 350.311 242.114 223,77 0,01 0,02 Prima de servicios 901.283 2.919.257 2.017.974 223,90 0,10 0,19 vacaciones 434.026 1.461.381 1.027.355 236,70 0,05 0,09 AportesaARL 108.663 182.935 74 272 68,35 0,01 0,01 AportesaEntidadespromotoras desalud 884 706 2.978.834 2.094.128 236,70 0,10 0,19 Aportesa fondosdepensionesv/ocesantías 1.248 996 4 205.412 2.956.416 236,70 0,14 0,27 Aportes a caiasdecomnensaci6n familiar 416.332 1.401.804 985.472 236,70 0,05 0,09 Aportesa ICBF 312.249 1.051.353 739.104 236,70 0,03 0,07 AportesaSENA 208.166 700.902 492.736 236,70 0,02 0,05 UTILIDAD OPERACIONAL 307.986.225 664.891.370 356.905.145 115,88 33,54 43,04 Ingresos nooperacionales 884.000 - - 884.000 - 100,00 0,10 0,00 Otros- DiferenciaenImpuestos 884.000- 884.000 - 100,00 0,10 0,00 Gastos no operacionales 1.990.465 12.057.000 10.066.535 505,74 0,22 0,78 interesesBanco deBogotá 750 000 8.450 000 7.700 000 1.026,67 0,08 0,55 Gastos Bancarios 850.000 2.140.000 1.290.000 151,76 0,09 0,14 Comisiones 150 000 567 000 417.000 278,00 0,02 0,04 Otros- GMF 240 000 900.000 660.000 275,00 0,03 0,06 Otros- Retenciónenlafuente 465 - - 465 - 100,00 0,00 0,00 Utilidadantes de impuestos v reservas 305.111.760 652.834.370 347.722.610 113,97 33,23 42,25 impuesto a las ganancias (31%) 94.584.646 228.492.029 133 907 384 141,57 10,30 14,79 Utilidadliquida 211.137.684 424.342.340 213.204.656 100,98 22,99 27,47 Reservalegal (1 0%) 21.113 768 42.434 234 21.320.466 100,98 2,30 2,75 Utilidad de las operaciones continuadas 190.023.916 381.908.106 191.884.191 100,98 20,70 24,72 Utilidaddel ejercicio 190.023.916 381.908.106 191.884.190 100,98 20,70 24,72

3.1.2.1Analisis vertical

El analisis vertical del estado de resultados permite expresar cada partida como un porcentaje de los ingresos totales, hacienda que, de esta manera, se evalue la estructura de los ingresos y gastos de SPORTY VEC.

Al realizar el analisis de datos y cifras se pudo determinar lo siguiente:

El valor de las ventas en el afio 2021 representa un 20,7% en su utilidad neta, y para el afio 2022 corresponde a un 24,7%, aumentando un 4% en sus ventas.

El costo de ventas fue equivalente a un 63,7% de lo ingresos en el afio 2021, pero la empresa present6 un aumento del 68% en comparaci6n en el afio 2022, en comparaci6n con el afio anterior.

Por ultimo, es evidente que SPORTY VEC se esta desarrollando y esta experimentando un crecimiento y se puede ver reflejado en los gastos operacionales que arrojan para el afio 2021 un 1,7%, y en el afio 2022 alcanzaron el 3,8%.

3.1.2.2Analisis horizontal

El análisis horizontal del estado de resultados permite comparar los ingresos, los gastos y las utilidades de ACTISOME SPORT SAS, en diferentes periodos de tiempo. El objetivo es identificar, analizar y evaluar tendencias y cambios en la empresa, para mejorar los procesos en la toma de decisiones.

Al realizar el análisis de datos y cifras se pudo determinar lo siguiente:

ACTISOME SPORT SAS increment6 sus ventas un 6% en el año 2022 en comparaci6n al año 2921, es decir, $626.800.000 La empresa logro un aumento en sus utilidades en un 100,9% en el Año 2022.

Así mismo, en el año 2022, ACTISOME SPORT SAS, logra un aumento del 1026% en los gastos no operacionales, en comparaci6n con el año 2021.

3.2 Análisis de indicadores financieros

Un buen análisis de los indicadores financieros permite ver la realidad financiera de una empresa como herramienta esencial para estrategias competitivas y evaluaci6n del desempeño en relaci6n a sus objetivos. Entendiendo esto se aplicará cada uno de los indicadores financieros más importantes a la empresa ACTISOME SPORT SAS dedicada a la compra y venta de artículos deportivos.

Los indicadores evaluados serán el de liquidez, actividad, rentabilidad y endeudamiento, los cuales proporcionarán informaci6n clara y completa del estado actual de la empresa para tomar mejores decisiones que apunten a la sostenibilidad, mayor rendimiento y éxito de la empresa

3.2.1 indicadores de liquidez

El análisis de liquidez aportara informaci6n importante para determinar la capacidad de generar efectivo a corto plazo que tiene la empresa ACTISOME SPORT SAS convirtiendo sus activos en recursos líquidos o monetarios, cumpliendo obligaciones y manteniendo sus operaciones financieras.

3.2.1.2Interpretacion de indicadores de liquidez

Se pudo observar que en la razón corriente en el afio 2021 por cada peso que deba la empresa cuenta con 1,7 pesos para responder o pagarlos en el año 2022 los activos y los pasivos aumentaron, disminuyo un poco la capacidad de pago y por cada peso que se deba cuenta con 1,6 pesos para responder o pagarlos.

Para la prueba acida en el afio 2021 la empresa cuenta con liquidez y por lo tanto capacidad de pago, ya que por cada peso que deba cuenta con 1,5 pesos para pagarlo y en el afio 2022 aumentaron todas las cuentas y sigue contando con liquidez y capacidad de pago, aunque disminuyo en comparación al afio 2021, ya que por cada peso que deba cuenta con 1,2 pesos para pagarlo.

Según el análisis en el capital neto pagado para el afio 2021 la empresa cuenta con un capital de trabajo de $601.145.203, pero en comparación con los parámetros establecidos para que sea rentable es bajo, ya que cuenta con un 42,56% de poder inversión y para el afio 2022 la empresa cuenta con un capital de trabajo de $943.775.852, correspondiente a un 37.77% de poder inversión, lo que también es bajo; además de que disminuyo respecto al afio 2021.

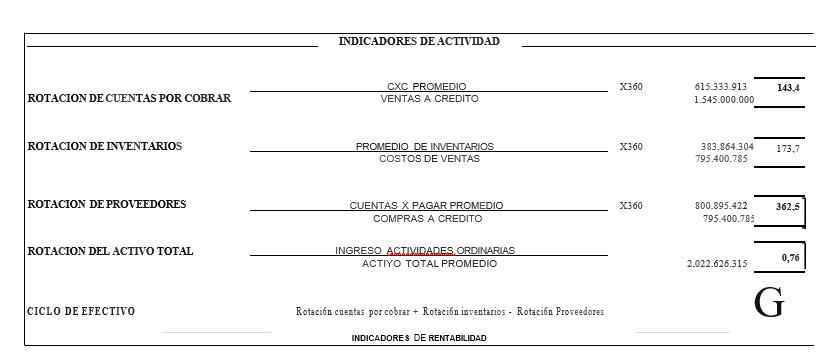

3.2.2 Indicadores de actividad

El análisis de actividad le permitirá a ACTISOME medir su eficiencia en la utilización de activos a través del tiempo recuperando las inversiones y creando una idea general del rendimiento operativo.

3.2.2.2Interpretaci6n de los indicadores de actividad

Con la informaci6n recolectada se pudo analizar que la rotaci6n de cuentas por cobrar que tiene el inventario es de 143,4 veces, el número de días de inventarios en existencias es de 174 días, la rotaci6n de proveedores es de 362,5 veces y la rotaci6n del activo total es de 0,76, lo que evidencia un buen manejo de los activos, aumento de la capacidad de tiempo de inversión y obtenci6n de ganancias.

3.2.3 Indicadores de rentabilidad

El análisis de rentabilidad le permitirá a la empresa ACTISOME SPORT SAS evaluar la efectividad de la administraci6n y control de la empresa, creando una relaci6n entre las pérdidas y las ganancias y convirtiendo ventas en utilidades; la mayoría de estas determinaciones se hayan a través del margen bruto, neto y de operaciones.

3.2.3.2Interpretación de los indicadores de rentabilidad

En el margen bruto de utilidad por cada peso vendido se están invirtiendo 35,7% y en el afio 2022 por cada peso vendido se invierten 47,5%, aumentando su porcentaje en comparaci6n con el afio 2021.

Para el margen operaci6n en el afio 2021 la relaci6n que existe de las utilidades después de ingresos y egresos no operacionales e impuestos para el afio 2021 es de 33,5% y para el afio 2022 es del 43%, representando un aumento significativo.

En el margen neto para el afio 2021 se obtuvo un 20,7% de utilidad y para el afio 2022 se obtuvo un 24,7% de ganancias netas.

El rendimiento del patrimonio gener6 22,6% de ganancias dirigidas a accionistas, el rendimiento de activos tiene una capacidad de generar utilidades en un 9,4% y la EBITDA tiene en caja una utilidad operacional de $307.986.225 y de $664.891.370 para los años 2021 y 2022 respectivamente.

3.2.4 Indicadores de endeudamiento.

Los indicadores de endeudamiento le permiten a la empresa medir y analizar la estructura del capital presente, participaci6n de accionistas y el nivel de deuda de la empresa ACTISOME SPORT para conocer su capacidad de cumplimiento de obligaciones a largo plazo.

3.2.4.2Interpretación de los indicadores de endeudamiento

Se pudo analizar que la empresa ACTISOME SPORT no cuenta con pasivos a largo plazo y que está financiada por sus acreedores con un 55% para el afio 2021 y un 59,9% para el afio 2022.

Los pasivos corrientes de la empresa corresponden al 100%, pero en su nivel de endeudamiento financiero cuenta con un pasivo costoso y lo más recomendable es que no supere el 30%.

Conclusiones

Una vez realizado los análisis financieros de SPORTY VEC una empresa cuyo objeto social es la compra y venta de artículos deportivos en Ocaña norte de Santander ,se logra evidenciar un buen comportamiento en base a la sostenibilidad de la misma, pero también con muchas falencias en ciertos aspectos los cuales se debe hacer un seguimiento más a fondo de sus activos líquidos con el fin de que pueda cumplir con sus obligaciones y así y poder tomar daciones más correctas para el crecimiento de esta empresa.

En base a las ganancias de la empresa se ha reflejado un crecimiento minucioso, pero también se debe tener presente las actualizaciones del mercado en cuestión de los artículos deportivos y así poder hacer una mayor oferta para que aumente su capital y poder invertir y generar más ganancia.

En relaci6n con las obligaciones podemos observar que ACTISOME SPORT cumple con cada una de ellas generando así una buena imagen en base a los accionistas de empresa ya que cuenta con el capital necesario para cumplir cada una de ellas.