2. Estadode situacion Financiera

DEL 1 AL 31 DE DICIEMBRE DE 2023 Y 2024 Cifras expresadas en pesos colombianos

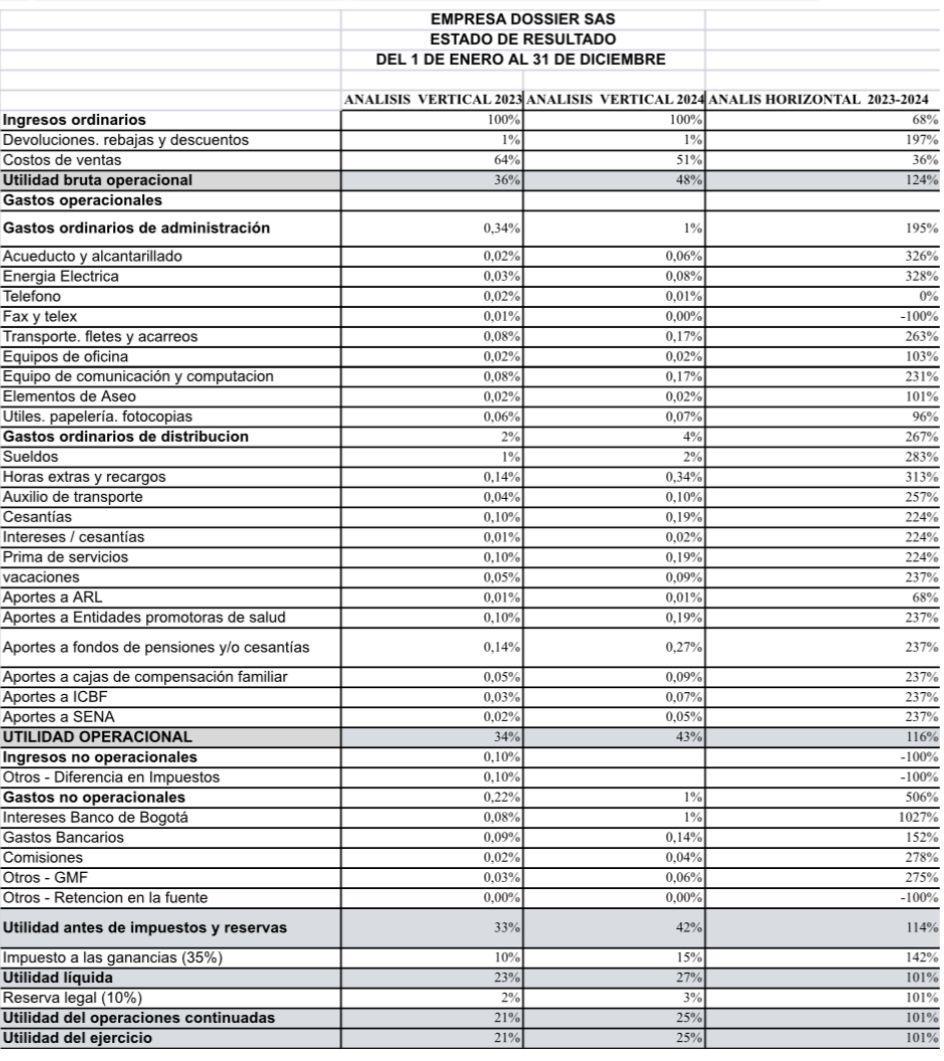

4. Análisis Financiero 2023 - 2024

4.1 Razones de Liquidez

4.1.1 Razón Corrientes

Razón Corriente = Activo Corriente / Pasivo Corriente

2023: 78.000.000 / 49.000.000 = 1,59

2024: 69.000.000 / 38.000.000 = 1,81

Interpretación: Mejora la liquidez de la empresa.

4.1.2 Prueba Ácida

Prueba Ácida = (Activo Corriente - Inventarios) / Pasivo Corriente

2023: (78.000.000 - 18.000.000) / 49.000.000 = 1,22

2024: (69.000.000 - 14.000.000) / 38.000.000 = 1,44

Interpretación: Aumenta la capacidad de pago inmediato.

3. Estado De Cambio De Patrimonio

4.1.3 Capital de Trabajo

Capital de Trabajo = Activo Corriente - Pasivo Corriente

2023: 29.000.000

2024: 31.000.000

Interpretación: Mayor holgura financiera.

4.2 Razones de Actividad (Eficiencia)

4.2.1 Rotación de Inventarios

Rotación = Costo de Ventas / Inventario Promedio

2023: 80.000.000 / 17.000.000 = 4,70 veces

2024: 92.000.000 / 16.000.000 = 5,75 veces

Interpretación: La empresa vende inventarios más rápido.

4.2.2 Período Promedio de Inventarios

Días = 360 / Rotación

2023: 360 / 4,70 = 76,6 días

2024: 360 / 5,75 = 62,6 días

Interpretación: Los inventarios duran menos tiempo almacenados.

4.2.3 Rotación de Cartera

Rotación = Ventas / Cartera Promedio

2023: 120.000.000 / 22.500.000 = 5,33 veces

2024: 150.000.000 / 23.500.000 = 6,38 veces

Interpretación: Los clientes pagan más rápido.

4.2.4 Período Promedio de Cobro

Días = 360 / Rotación

2023: 360 / 5,33 = 67,5 días

2024: 360 / 6,38 = 56,4 días

Interpretación: Se reduce el tiempo de cobro.

4.3 Razones de Endeudamiento

4.3.1 Endeudamiento Total

Endeudamiento = Pasivo Total / Activo Total

2023: 62.000.000 / 140.000.000 = 44,3%

2024: 55.000.000 / 135.000.000 = 40,7%

Interpretación: La empresa depende menos del financiamiento externo.

4.4 Razones de Rentabilidad

4.4.1 Margen Neto

Margen Neto = Utilidad Neta / Ventas × 100

2023: 15%

2024: 16%

Interpretación: Mejora la rentabilidad sobre ventas.

4.4.2 ROA

ROA = Utilidad Neta / Activo Promedio × 100

2023: 13,1%

2024: 17,4%

Interpretación: Mejora la eficiencia del uso de los activos.

4.4.3 ROE

ROE = Utilidad Neta / Patrimonio Promedio × 100

2023: 23,2%

2024: 30%

Interpretación: Mayor rendimiento para los dueños.

Podemos decir que la empresa mejora de 2023 a 2024 en liquidez, eficiencia operativa, reducción del endeudamiento y rentabilidad.

5. Análisis Cualitativo

5.1 Análisis Cualitativo – Año 2023

Durante el año 2023 la empresa mostró un desempeño financiero estable, pero con varios retos importantes.

En términos de liquidez, la organización contaba con recursos suficientes para cubrir sus obligaciones de corto plazo, aunque la relación entre activos y pasivos corrientes reflejaba una posición apenas aceptable y con espacio para mejorar. Esto también se observaba en la prueba ácida, que, aunque positiva, evidenciaba cierta dependencia de los inventarios para responder a sus deudas inmediatas.

5.2 Análisis Cualitativo – Año 2024

El año 2024 representó una mejora significativa en el desempeño financiero de la empresa. La liquidez aumentó de manera notable gracias a una mejor administración del activo corriente y una reducción del pasivo. La prueba ácida también mostró un avance importante, indicando mayor solidez financiera sin depender tanto de los inventarios.

La eficiencia operativa fue uno de los puntos más fuertes del 2024. La empresa aceleró la rotación de inventarios y disminuyó los días de almacenamiento, lo que mejoró su ciclo operativo. De igual manera, el periodo promedio de cobro se redujo, lo que significó una recuperación más rápida del dinero y un flujo de caja más estable y saludable.

En cuanto al endeudamiento, la empresa disminuyó su dependencia de terceros, fortaleciendo su estructura financiera y reduciendo riesgos.

La rentabilidad también mejoró de forma evidente. Se generó más utilidad por cada peso vendido y el rendimiento tanto del activo como del patrimonio aumentó, demostrando un mejor uso de los recursos disponibles y una gestión más eficiente.

En resumen, el 2024 fue un año de crecimiento, fortalecimiento y avance financiero. La empresa mostró una gestión más sólida, eficiente y rentable en comparación con el 2023.

6. Conclusiones

1. La empresa presentó mejoras importantes en 2024 respecto al 2023 en casi todos los indicadores financieros.

2. La liquidez aumentó, lo que demuestra una mejor capacidad para cumplir obligaciones a corto plazo.

3. Los indicadores de actividad reflejan una operación más eficiente, especialmente en la rotación de inventarios y cartera.

4. El endeudamiento disminuyó, fortaleciendo la estabilidad financiera y reduciendo el riesgo.

5. La rentabilidad mostró una tendencia positiva, indicando un mejor desempeño operativo y una administración más acertada.

6. En general, la empresa logró una *evolución financiera favorable*, corrigiendo debilidades del 2023 y consolidándose en 2024.

7. Recomendaciones

1. Mantener la disciplina financiera aplicada en 2024, especialmente en la administración del activo corriente y en la reducción de pasivos.

2. Continuar fortaleciendo los procesos de gestión de cartera, promoviendo políticas de crédito claras y estrategias de recaudo eficientes.

3. Seguir optimizando la rotación de inventarios para reducir costos de almacenamiento y mejorar el ciclo operativo.

4. Evitar incrementos innecesarios en el endeudamiento y mantener un nivel de pasivos saludable.