4 minute read

05. LINEE GUIDA PER LA SCELTA DEL MODELLO DI

Misurazione93

5.1 Inquadramento scopo della misurazione

5.1.1 Linee guida per “la rendicontazione di sostenibilità per le PMI”

Gruppo Tecnico RSI Confindustria - GBS, Gruppo di Studio per il Bilancio Sociale - Piccola Industria – maggio 2020

Si tratta di una guida per favorire il percorso di avvicinamento alla rendicontazione non finanziaria da parte delle PMI, attraverso l’analisi di un “approccio rendicontativo semplificato”. Fornisce una serie di riferimenti normativi, di documenti e di standard di rendicontazione specifici in tema di sostenibilità e di sviluppo sostenibile (direttiva 2014/95/UE, D.lgs. 254/16, 17 obiettivi di sviluppo sostenibile delle Nazioni Unite, GRI Standard) e si articola attraverso un percorso di 3 step:

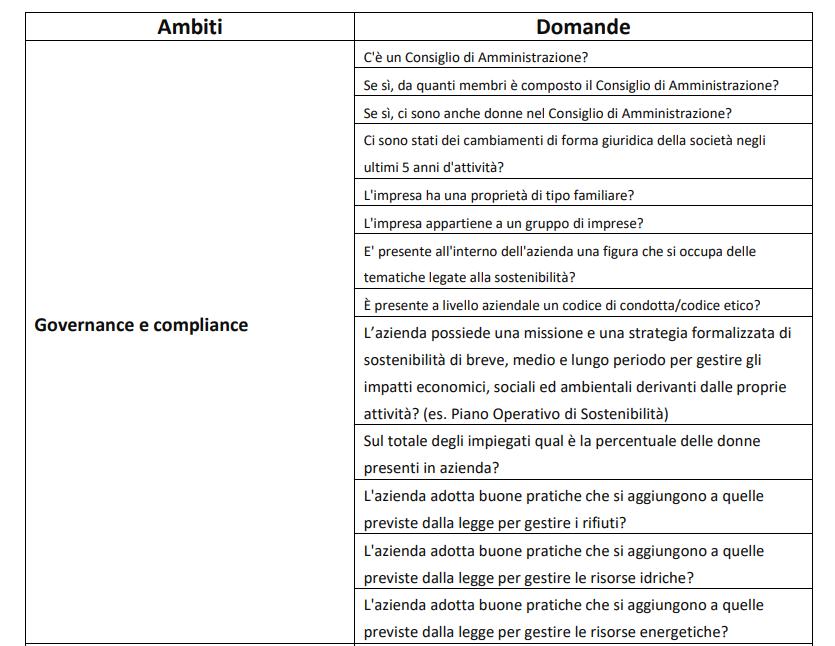

1. Una prima fase di self-assessment strategico volto a comprendere il grado di attenzione e consapevolezza dell’azienda sulle tematiche non finanziarie che hanno impatto sul proprio business

Nell’allegato vengono proposte una serie di domande di auto-valutazione distinte per ambiti, utili a mappare le politiche e le azioni della governance e ad affiancare l’azienda nella selezione dei principali indicatori di performance.

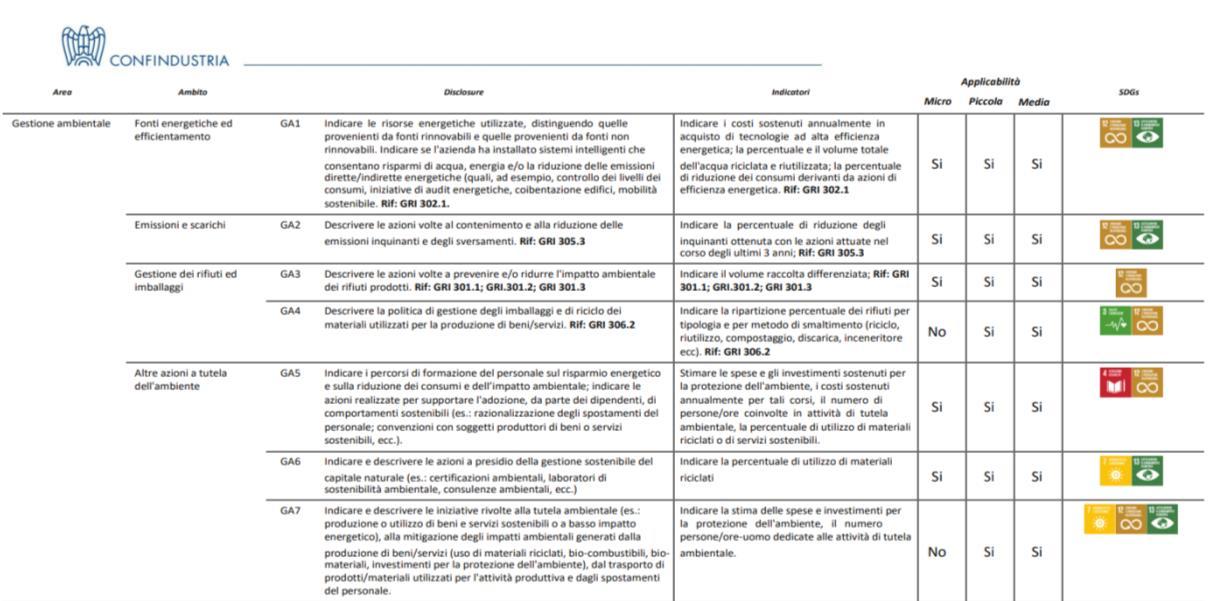

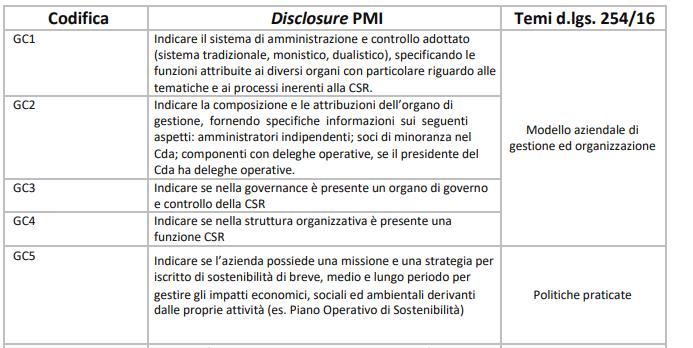

2. Una seconda fase relativa alle possibili informazioni da rendicontare in base alla compilazione di specifiche schede informative (presenti nell’Allegato 2), secondo un approccio applicativo di tipo differenziale tra micro, piccola e media impresa. Questa disclosure non finanziaria è riconducibile ad otto diverse aree tematiche di rendicontazione (governance e compliance, performance economica, economia circolare, gestione ambientale, persone, rapporti di lavoro e diversità, responsabilità verso i clienti, fornitori e catena di fornitura, comunità locale e territorio).

Per ciascun ambito tematico sono state predisposte 8 schede informative, suddivise in 35 ambiti informativi ai quali sono state associate 51 tipologie di disclosure codificate, con relativi esempi di indicatori. Per ciascun ambito informativo è stata data evidenza dell’allineamento con i relativi SDGs e le informazioni riportate nelle otto schede informative ricalcano in molti casi una semplificazione qualitativa e quantitativa della disclosure prevista dal GRI Standard. Per tale ragione in corrispondenza della disclosure e dei relativi esempi di indicatori è stata riportata, per una buona parte degli stessi, la codifica dei contenuti previsti dal GRI (versione dell’ottobre 2016, quindi non ultima dell’ottobre 2021, n.d.r.) 94

3. La terza e ultima fase Allegato 3 – Approccio alla rendicontazione non finanziaria (d.lgs. 254/16) riguarda solo le medie imprese che già pubblicano un bilancio di sostenibilità e per le quali si propone un approccio volto a raccordare gli otto ambiti informativi prospettati nelle linee guida e le informazioni specifiche previste dal d.lgs., così da guidare tali imprese verso una riclassificazione del proprio bilancio di sostenibilità in base agli ambiti non finanziari disciplinati dalla norma.

94 http://www.gruppobilanciosociale.org/wp-content/uploads/2020/07/Linee-guida-NFI-reporting-per-le-PMI-2020-1.pdf

5.1.2 Sostenibilità: una valutazione su misura per le PMI

“Come valorizzare le condotte ESG delle aziende di piccole e medie dimensioni.” Ricerca di Equita l’investment bank indipendente italiana e ALTIS, l’Alta Scuola Impresa e Società dell’Università Cattolica del Sacro Cuore, 2019.

La ricerca si pone l’obiettivo di studiare come le metodologie di rating ESG potrebbero meglio adattarsi alle piccole e medie aziende, evidenziare i gap informativi e organizzativi che contribuiscono a valutazioni distorte in termini di sostenibilità e coinvolgere le agenzie di rating in una considerazione sui criteri da adottare quando si valuta la sostenibilità di piccole e medie imprese

Lo studio è stato condotto attraverso un questionario ad-hoc sottoposto a 36 società con market cap tra €250m e €4bn a cui hanno risposto in 20 e ha evidenziato una serie di criticità nel processo di valutazione ESG per le imprese: dalla difficoltà di interazione con le agenzie di rating, i cui giudizi vengono spesso percepiti dalle aziende come non coerenti con quanto fatto in termini di sostenibilità, alle mancanze delle stesse piccole e medie imprese che talvolta non presidiano adeguatamente il processo di valutazione e non dispongono di policy formali e pubbliche, le uniche prese in considerazione dalle grandi agenzie di rating.

Un valido aiuto è dato dall’allegato contenente il questionario di rilevazione ESG che ha il duplice intento di guidare l'azienda nella valorizzazione dei suoi punti di forza in termini di performance ESG, indagando i principali temi di sostenibilità e, dall'altro, mira a modellare tali aspetti sulle esigenze e caratteristiche di aziende a capitalizzazione medio/bassa che operano nel panorama italiano.95

I risultati della ricerca hanno consentito sia di stimare il gap di rating legato alla mancata formalizzazione dei presidi ESG da parte delle piccole e medie imprese, sia di ipotizzare un “Social premium” aggiuntivo da incorporare nel processo di valutazione ESG per valorizzare gli aspetti "Social" delle piccole e medie imprese, in particolare il grande contributo che esse apportano alla comunità nella quale sono inserite.

95 https://www.equita.eu/static/upload/02_/02_studio-equita-altis sostenibilita-una-valutazione-su-misura-per-le-pmi_vf.pdf

5 1.3 Piattaforma ENI Open-es

Il progetto ENI Open-es è stato realizzato con Boston Consulting Group e Google ed è una piattaforma per lo sviluppo sostenibile di tutto l’ecosistema industriale che avvicina l’ESG alle piccole imprese e semplifica i processi di gestione delle informazioni con un approccio allineato agli standard internazionali come L’European Financial Reporting Advisory Group (EFRAG) e il World Economic Forum (WEF).

“Francesco Fabbri (Head of Vendor Development, ENI, ndr) sottolinea a sua volta che Open-es è una piattaforma aperta che parte da un questionario in cui vengono richiesti all’utente una serie di dati e informazioni per indirizzare le aree di maggior presidio sulla base di metriche ispirate al modello definito dal World Economic Forum WEF. La struttura è basata su 4 grandi pillar: il Pianeta, le Persone, la prosperità economica e i Principi di governance aziendale e si sviluppa su una serie di criteri che prendono in considerazione le dimensioni aziendali, i settori di appartenenza, il livello di awareness, per arrivare alla comprensione del tipo e del livello di posizionamento, ovvero dei punti su cui un’impresa si può considerare esposta a un determinato livello di rischio.

Grazie a questo assessment si arriva a definire un piano di miglioramento della performance ESG, con una serie di indicazioni sugli ambiti di intervento che possono essere suggeriti ad una società, a partire da dati valutati per analizzare e certificare il posizionamento rispetto ai benchmark di riferimento o ai top performer. Il marketplace presente sulla piattaforma ha poi lo scopo di mettere a disposizione servizi anche di realtà terze che sono pensati per permettere alle imprese di migliorare le performance ESG.

Si tratta di servizi specifici correlati al questionario che potranno aiutare l’impresa a crescere lungo la dimensione indicata… A meno di 2 mesi dal lancio la piattaforma conta più di 1.700 imprese a bordo con copertura internazionale e cross industry.”96

I servizi, disponibili sul sito https://www.openes.io/it, sono a pagamento secondo diversi piani di adesione.