Ĺ? Ĺ?

Ĺ?

Ä Ä‚

Ĺ?ĀĆĹ? Ĺ? Ĺ? Ĺ?Ä‚Ä€Ä Ä‚

Ĺ? +. Ĺ?

Form. 200-P

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE INSTITUCIONES FINANCIERAS

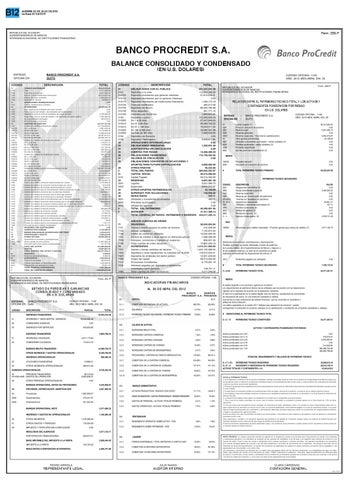

BANCO PROCREDIT S.A. BALANCE CONSOLIDADO Y CONDENSADO (EN U.S. DOLARES) ENTIDAD: OFICINA EN:

BANCO PROCREDIT S.A. QUITO

CĂ“DIGO 11 1101 1102 1103 1104 1105 12 1201 13 1301 1302 1303 1304 1307 1399 14 1401 140105 140110 140115 140120 140125 1402 140205 140210 140215 140220 140225 1403 140305 140310 140315 140320 140325 1404 140405 140410 140415 140420 140425 1405 1406 1407 1408 1411 1412 1413 1414 1415 1416 1418 1421 1422 1423 1424 1425 1426 1428 1499 15 16 17 18 19 1901 1902..1990 1999 1 4 61 6104 64 6402 6404 6410 6 7

CODIGO OFICINA: 1148 AĂ‘O: 2012 MES:ABRIL DIA: 30

DESCRIPCIĂ“N

TOTAL

FONDOS DISPONIBLES Caja DepĂłsitos para encaje Bancos y otras instituciones financieras Efectos de cobro inmediato Remesas en trĂĄnsito OPERACIONES INTERBANCARIAS Fondos interbancarios vendidos INVERSIONES Para negociar de entidades del sector privado Para negociar del estado o de entidades del sector pĂşblico Disponibles para la venta de entidades del sector privado Disponibles para la venta del estado o de entidades del sector pĂşblico De disponibilidad restringida (ProvisiĂłn para inversiones) CARTERA DE CREDITOS Cartera de crĂŠditos comercial por vencer De 1 a 30 dĂas De 31 a 90 dĂas De 91 a 180 dĂas De 181 a 360 dĂas De mĂĄs de 360 dĂas Cartera de crĂŠditos de consumo por vencer De 1 a 30 dĂas De 31 a 90 dĂas De 91 a 180 dĂas De 181 a 360 dĂas De mĂĄs de 360 dĂas Cartera de crĂŠditos de vivienda por vencer De 1 a 30 dĂas De 31 a 90 dĂas De 91 a 180 dĂas De 181 a 360 dĂas De mĂĄs de 360 dĂas Cartera de crĂŠditos para la microempresa por vencer De 1 a 30 dĂas De 31 a 90 dĂas De 91 a 180 dĂas De 181 a 360 dĂas De mĂĄs de 360 dĂas Cartera de crĂŠditos comercial reestructurada por vencer Cartera de crĂŠditos de consumo reestructurada por vencer Cartera de crĂŠditos de vivienda reestructurada por vencer Cartera de crĂŠditos para la microempresa reestructurada por vencer Cartera de crĂŠditos comercial que no devenga intereses Cartera de crĂŠditos de consumo que no devenga intereses Cartera de crĂŠditos de vivienda que no devenga intereses Cartera de crĂŠditos para la microempresa que no devenga intereses Cartera de crĂŠditos comercial reestructurada que no devenga intereses Cartera de crĂŠditos de consumo reestructurada que no devenga intereses Cartera de crĂŠditos para la microempresa reestructurada que no devenga intereses Cartera de crĂŠditos comercial vencida Cartera de crĂŠditos de consumo vencida Cartera de crĂŠditos de vivienda vencida Cartera de crĂŠditos para la microempresa vencida Cartera de crĂŠditos comercial reestructurada vencida Cartera de crĂŠditos de consumo reestructurada vencida Cartera de crĂŠditos para la microempresa reestructurada vencida (Provisiones para crĂŠditos incobrables) DEUDORES POR ACEPTACIONES CUENTAS POR COBRAR BIENES REALIZABLES ADJUDICADOS POR PAGO PROPIEDADES Y EQUIPO OTROS ACTIVOS Inversiones en acciones y participaciones Otras cuentas de otros activos (ProvisiĂłn para otros activos irrecuperables) TOTAL DEL ACTIVO GASTOS TOTAL GENERAL DEL ACTIVO Y GASTOS DEUDORAS Derechos operaciones Swap ACREEDORAS Finanzas y garantĂas CrĂŠditos aprobados no desembolsados Obligaciones por operaciones swap TOTAL CUENTAS CONTINGENTES TOTAL DE CUENTAS DE ORDEN

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE INSTITUCIONES FINANCIERAS

41,614,118.53 7,711,420.02 6,957,935.02 24,915,527.05 1,996,034.43 33,202.01 0.00 0.00 10,796,634.02 0.00 0.00 3,196,936.66 7,294,420.92 305,276.44 0.00 327,477,751.98 141,193,566.67 4,881,042.26 9,779,289.45 13,909,216.85 26,397,914.01 86,226,104.10 1,141,008.50 145,557.10 114,249.00 151,705.33 295,202.18 434,294.89 629,297.96 11,582.64 20,845.89 26,904.44 43,636.90 526,328.09 184,927,151.89 9,642,835.35 19,768,074.39 28,015,945.21 48,399,472.81 79,100,824.13 4,379,258.40 16,219.66 3,968.58 708,795.94 1,059,803.61 39,361.57 52,961.34 3,768,223.10 223,860.64 504.72 71,211.77 802,820.57 18,770.84 21,022.76 744,324.39 212,363.12 59.50 7,317.70 -12,544,121.25 0.00 4,149,396.64 1,024,216.81 8,268,029.89 20,936,388.22 0.00 21,067,865.28 -131,477.06 414,266,536.09 18,804,687.05 433,071,223.14 8,368.00 8,368.00 1,835,920.00 400,049.50 1,402,509.50 33,361.00 1,844,288.00 1,252,866,875.66

Form. 201-P

CĂ“DIGO 21 2101 210105 210110 210115 210130 210135 210140 210150 2103 210305 210310 210315 210320 210325 2104 2105 22 23 24 25 26 27 28 29 2 31 3101 33 3301 3303 34 35 36 3601 3602 3603 3 5

71 7101 7103 7104 7107 7109 7190 74 7401 7404 7407 7408 7414 7416 7490

DESCRIPCIĂ“N

ANEXOS CUENTAS DE ORDEN DEUDORAS Valores y bienes propios en poder de terceros Activos castigados LĂneas de crĂŠdito no utilizadas Cartera de crĂŠditos y otros activos en demanda judicial Intereses, comisiones e ingresos en suspenso Otras cuentas de orden deudoras ACREEDORAS Valores y bienes recibidos de terceros DepĂłsitos y otras captaciones no cubiertas por la AGD DepĂłsitos de entidades del sector pĂşblico Origen del capital Provisiones ConstituĂdas Intereses pagados por depĂłsitos o captaciones constituidos como garantĂa Otras cuentas de orden acreedoras

BANCO PROCREDIT S.A.

CĂ“DIGO

PARCIAL

INGRESOS FINANCIEROS INTERESES Y DESCUENTOS GANADOS

52

COMISIONES GANADAS

54

INGRESOS POR SERVICIOS

42

COMISIONES CAUSADAS

CAPITAL: COBERTURA PATRIMONIAL DE ACTIVOS

TOTAL

3.1.2

SOLVENCIA

14.73%

12.71%

19,352,516.30

3.1.3

PATRIMONIO TECNICO SECUNDARIO / PATRIMONIO TECNICO PRIMARIO

15.66%

25.88%

3.2

CALIDAD DE ACTIVOS:

3.2.1

MOROSIDAD BRUTA TOTAL

4,983,786.54

172,612.70 14,368,729.76 -9,349,769.95

OTROS INGRESOS OPERACIONALES

3.2.3

MOROSIDAD CARTERA CONSUMO

3.2.4

MOROSIDAD CARTERA DE VIVIENDA

1.55%

1.29%

4.83%

4.88%

10.46%

2.27%

MOROSIDAD CARTERA DE MICROEMPRESA

2.41%

4.94%

178.62%

200.51%

10,866.51

3.2.7

COBERTURA DE LA CARTERA COMERCIAL

254.68%

454.56%

369,615.93

3.2.8

COBERTURA DE LA CARTERA DE CONSUMO

137.47%

131.10%

380,482.44

36,416.02 9,693,836.37

OTRAS PERDIDAS OPERACIONALES

3.2.9

COBERTURA DE LA CARTERA DE VIVIENDA

3.2.10

COBERTURA DE LA CARTERA DE MICROEMPRESA

63.65%

187.29%

142.92%

152.47%

111.71%

146.61%

83.85%

79.46%

0.00

MARGEN OPERACIONAL ANTES DE PROVISIONES

5,018,959.81

PROVISION, DEPRECIACION, AMORTIZACION

2,647,909.59

44

Provisiones

4505

Depreciaciones

3.3

MANEJO ADMINISTRATIVO:

3.3.1

ACTIVOS PRODUCTIVOS / PASIVOS CON COSTO

3.3.2

GRADO DE ABSORCIĂ“N - GASTOS OPERACIONALES / MARGEN FINANCIERO

3.3.3

GASTOS DE PERSONAL / ACTIVOS TOTALES PROMEDIO

3.21%

1.79%

3.3.4

GASTOS OPERATIVOS / ACTIVOS TOTALES PROMEDIO

7.79%

5.29%

1,952,906.57 373,047.07 321,955.95

MARGEN OPERACIONAL NETO

2,371,050.22

INGRESOS Y GASTOS NO OPERACIONALES 56

OTROS INGRESOS

47

OTROS GASTOS Y PERDIDAS

48

MOROSIDAD CARTERA COMERCIAL

PROVISIONES / CARTERA DE CREDITO IMPRODUCTIVA

9,730,252.39

Amortizaciones

1,100,084.49

3.4

RENTABILIDAD

3.4.1

RENDIMIENTO OPERATIVO SOBRE ACTIVO - ROA

3.4.2

RENDIMIENTO SOBRE PATRIMONIO - ROE

1,278,389.39 178,304.90

IMPUESTO Y PARTICIPACION A EMPLEADOS

0.00

RESULTADO DEL EJERCICIO PARTICIPACION TRABAJADORES

31 3201 3301 3302 33031 34 3601 3602 2608 2802

: :

1.65%

1.56%

13.63%

15.54%

CODIGO OFICINA: 1148 AĂ‘O: 2012 MES: ABRIL DIA: 30

BANCO PROCREDIT S.A. QUITO

Capital pagado (1) Prima en colocaciĂłn de acciones Reserva Legal Reservas generales Reservas especiales - Para futuras capitalizaciones Otros aportes patrimoniales Utilidades o excedentes acumulados - saldos auditados (2) PĂŠrdidas acumuladas - saldos auditados (2) PrĂŠstamo subordinado Aportes para futura capitalizaciĂłn (3)

39,314,000.00 0.00 3,021,085.72 0.00 3,845,975.87 52,196.09 0.00 0.00 0.00 0.00

MENOS 190530 3202

PlusvalĂa mercantil Descuento en colocaciĂłn de acciones

0.00 0.00

A

TOTAL PATRIMONIO TECNICO PRIMARIO

CODIGO 2801 2803 3303 3305 331045% 35 45 % 3601 3602 3603 3604 5–4

DESCRIPCION Obligaciones convertibles (4) Deuda subordinada a plazo (8) Reservas especiales Reservas por revalorizaciĂłn del patrimonio reservas por resultados no operativos superĂĄvit por valuaciones Utilidades o excedentes acumulados (2) PĂŠrdidas acumuladas (2) Utilidad del ejercicio (5) PĂŠrdida del ejercicio (5) Ingresos menos gastos (6)

VALOR 0.00 2,400,000.00 0.00 0.00 0.00 59,821.31 407.11 0.00 0.00 0.00 2,206,701.08

(Provisiones para crĂŠditos incobrables - ProvisiĂłn general para cartera de crĂŠditos) (7)

2,571,180.73

46,233,257.68

PATRIMONIO TECNICO SECUNDARIO

MAS 149930

MENOS: Deficiencia de provisiones, amortizaciones y depreciaciones PĂŠrdidas activadas que fueren detectadas a travĂŠs de auditorĂas de la propia entidad, de la Superintendencia de Bancos y Seguros o de las auditorĂas externas y el valor de los aumentos de capital realizados contraviniendo las disposiciones del artĂculo 12 1613

Dividendos pagados por anticipado

B

TOTAL PATRIMONIO TECNICO SECUNDARIO

0.00

C = A+B

PATRIMONIO TECNICO TOTAL

7,238,110.23 53,471,367.91

MENOS El capital asignado a una sucursal o agencia en el exterior. Los requerimientos de patrimonio tĂŠcnico de las entidades que de acuerdo con las disposiciones vigentes asĂ lo requieran de acuerdo con la disposiciĂłn transitoria. El valor de su participaciĂłn en el capital pagado mĂĄs las reservas, exceptuando las provenientes de valuaciones del activo, en una instituciĂłn subsidiaria o afiliada. Inversiones en otras instituciones del sistema financiero, que las conviertan en subsidiaria o afiliada de dicha instituciĂłn. Los saldos registrados en la cuenta 1611 "Anticipo para adquisiciĂłn de acciones", cuando correspondan a inversiones en acciones, anticipos en la capitalizaciĂłn o constituciĂłn de compaĂąĂas subsidiarias o afiliadas. D DEDUCCIONES AL PATRIMONIO TECNICO TOTAL PATRIMONIO TECNICO CONSTITUIDO

53,471,367.91

ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO Activos ponderados con 0.00 Activos ponderados con 0.10 Activos ponderados con 0.20 Activos ponderados con 0.40 Activos ponderados con 0.50 Activos ponderados con 1.00

0.00 476,976.54 2,035,358.46 0.00 314,648.98 360,068,784.68 362,895,768.66 POSICION, REQUERIMIENTO Y RELACION DE PATRIMONIO TECNICO

G = F x 9% PATRIMONIO TECNICO REQUERIDO H=E-G EXCEDENTE O DEFICIENCIA DE PATRIMONIO TECNICO REQUERIDO ACTIVOS TOTALES Y CONTINGENTES x 4%

32,660,619.18 20,810,748.73 16,644,432.9

NOTAS AL PATRIMONIO TÉCNICO: 2. Se considerarĂĄn en el patrimonio tĂŠcnico primario las utilidades o pĂŠrdidas acumuladas cuando del informe de los auditores de la Superintendencia de Bancos y Seguros y/o de los auditores internos o externos no se determinen salvedades respecto a la razonabilidad del saldo de esta cuenta; y, exista la decisiĂłn de la junta general de accionistas o socios de que dichos recursos serĂĄn capitalizados. 3. Para que los aportes para futuras capitalizaciones formen parte del patrimonio tĂŠcnico primario, debe existir constancia escrita e irrevocable de los aportantes, que tales recursos no serĂĄn retirados. 4. El saldo total de los documentos emitidos se considerarĂĄ hasta el 30% del capital y reservas de la instituciĂłn, a la fecha en que se calcula el patrimonio tĂŠcnico. 5. Se considerarĂĄ el total de las utilidades del ejercicio corriente una vez cumplidas las condiciones de las letras a) y b) del artĂculo 41 de la Ley General de Instituciones del Sistema Financiero. 6. La diferencia entre ingresos menos gastos, se considerarĂĄn en los meses que no correspondan al cierre del ejercicio. 7. Para el caso de los crĂŠditos comerciales, de consumo, para la vivienda y microcrĂŠdito, se considerarĂĄ la provisiĂłn general con un lĂmite mĂĄximo de 1.25% de dichas operaciones. "8. Para que formen parte del patrimonio tĂŠcnico secundario los instrumentos de deuda subordinada a plazo o los contratos de mutuo correspondientes deben tener un plazo original mĂnimo de vencimiento de mĂĄs de cinco (5) aĂąos; no encontrarse garantizados y estar totalmente pagados, en el caso de instrumentos emitidos; no se puede efectuar el pago del principal antes de su vencimiento; y, adicionalmente, deben dejar constancia expresa que cuentan con la autorizaciĂłn de la Superintendencia de Bancos y Seguros y la aceptaciĂłn del organismo acreedor. Durante los Ăşltimos cinco aĂąos del vencimiento del plazo al que fueron emitidos, o del contrato de mutuo respectivo se les aplicarĂĄ un factor de descuento (o amortizaciĂłn) acumulativo de 20% anual. Estos instrumentos o contratos no se encuentran disponibles para participar en las pĂŠrdidas de la instituciĂłn, excepto cuando una instituciĂłn del sistema financiero sea sometida a liquidaciĂłn forzosa, donde servirĂĄn para enjugar las pĂŠrdidas de dicha liquidaciĂłn; El total de instrumentos representativos de deuda subordinada a plazo, o de contratos de mutuo pertinentes no podrĂĄn exceder del 50% del patrimonio tĂŠcnico primario de la instituciĂłn deudora del sistema financiero."

3,471,134.71 520,670.21

BASE IMPONIBLE DEL IMPUESTO A LA RENTA IMPUESTO A LA RENTA

ENTIDAD OFICINA EN

3.02%

3.2.5

44

4506

3.2.2

2.07%

3.2.6

EGRESOS OPERACIONALES 43 PERDIDAS FINANCIERAS 45-4505-4506 GASTOS DE OPERACION

324.92%

RELACION ENTRE EL PATRIMONIO TECNICO TOTAL Y LOS ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO EN U.S. DOLARES

E=C-D

OTROS INGRESOS Y GASTOS OPERACIONALES

55

3.1.1 383.76%

Form. 229-P

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE BANCOS INTENDENCIA NACIONAL DE INSTITUCIONES FINANCIERAS

403,632.82

INGRESOS OPERACIONALES

46

3.1

MARGEN BRUTO FINANCIERO

UTILIDADES FINANCIERAS

CODIGO OFICINA: 1148

3.1.1

4,811,173.84

53

108,751.11 4,317,048.58

18,948,883.48

EGRESOS FINANCIEROS INTERESES CAUSADOS

38,354,934.84 210,409.09 7,122,615.55 10,000,000.00 7,328,358.39 806,501.65 12,887,050.16 1,214,511,940.82 1,034,150,069.64 118,912,203.41 13,931,406.90 39,314,000.00 3,778,461.18

BANCO BANCOS PROCREDIT S.A. PRIVADOS

0.00

41

4,000,000.00 46,222.86 365,693,233.97 39,314,000.00 39,314,000.00 6,867,061.59 3,021,085.72 3,845,975.87 52,196.09 132,936.25 407.11 407.11 0.00 0.00 46,366,601.04 21,011,388.13 433,071,223.14

AL 30 DE ABRIL DEL 2012

CĂ“DIGO OFICINA: 1148 AĂ‘O: 2012 MES: ABRIL DIA: 30

DESCRIPCIĂ“N

51

231,227,347.28 113,852,336.30 21,612,632.41 0.00 1,064,115.19 480,212.06 88,203,784.68 591,771.12 1,899,820.84 113,565,593.18 27,347,948.23 40,493,725.52 19,303,017.50 18,482,351.98 7,938,549.95 0.00 3,809,417.80 0.00 1,392,991.69 0.00 13,306,309.49 115,720,362.65 0.00

INDICADORES FINANCIEROS

ESTADO DE PÉRDIDAS Y GANANCIAS CONSOLIDADO Y CONDENSADO EN U.S. DOLARES ENTIDAD: BANCO PROCREDIT S.A. OFICINA EN: Quito

TOTAL

OBLIGACIONES CON EL PUBLICO DepĂłsitos a la vista DepĂłsitos monetarios que generan intereses DepĂłsitos monetarios que no generan intereses Depositos monetarios de instituciones financieras Cheques certificados DepĂłsitos de Ahorro Otros depĂłsitos DepĂłsitos por Confirmar DepĂłsitos a plazo De 1 a 30 dĂas De 31 a 90 dĂas De 91 a 180 dĂas De 181 a 360 dĂas De mĂĄs de 361 dĂas DepĂłsitos de GarantĂa DepĂłsitos Restringidos OPERACIONES INTERBANCARIAS OBLIGACIONES INMEDIATAS ACEPTACIONES EN CIRCULACION CUENTAS POR PAGAR OBLIGACIONES FINANCIERAS VALORES EN CIRCULACION OBLIGACIONES CONVERTIBLES EN ACCIONES Y APORTES PARA FUTURA CAPITALIZACION OTROS PASIVOS TOTAL DEL PASIVO CAPITAL SOCIAL Capital Pagado RESERVAS Legales Especiales OTROS APORTES PATRIMONIALES SUPERAVIT POR VALUACIONES RESULTADOS Utilidades o excedentes acumulados (PĂŠrdidas acumuladas) Utilidad del ejercicio TOTAL DEL PATRIMONIO INGRESOS TOTAL GENERAL DE PASIVO, PATRIMONIO E INGRESOS

2,950,464.50

3.5

LIQUIDEZ

3.5.1

FONDOS DISPONIBLES / TOTAL DEPĂ“SITOS A CORTO PLAZO

22.90%

29.03%

3.5.2

COBERTURA 25 MAYORES DEPOSITANTES

59.02%

201.85%

3.5.3

COBERTURA 100 MAYORES DEPOSITANTES

44.95%

137.12%

743,763.42

RESULTADOS A DISPOSICION ACCIONISTAS

PEDRO ARRIOLA

REPRESENTANTE LEGAL

2,206,701.08

JULIO NAVAS

AUDITOR INTERNO

NOTA TÉCNICA: La cartera comercial vencida se registra en la respectiva cuenta a los 30 dĂas que el documento se venciĂł y los intereses y comisiones ganados y no cobrados se reversan de las cuentas de resultados a los 30 dĂas y se registran para efectos de control en una cuenta de orden. Para el caso de cuotas o dividendos de la cartera comercial y vivienda vencidas, con garantĂa hipotecaria, se transfieren a la cuenta correspondiente de vencido a los 60 dĂas posteriores a la fecha de vencimiento de la operaciĂłn, sin perjuicio del cobro de los intereses de mora correspondientes. La cartera de consumos se registrarĂĄn los saldos en cartera vencida a los quince de ser exigibles; y, las operaciones de microcrĂŠdito, a los cinco dĂas. Los intereses y comisiones se reversan por no haber sido cancelados dentro de los 30 dĂas posteriores a su exigibilidad de pago, se registrarĂĄn, para efectos de control, en la subcuenta de orden 710605 “Intereses en suspenso - Vencidos. Igual procedimiento se efectuarĂĄ para el reverso a los 60 dĂas, de las cuotas o dividendos de los crĂŠditos de amortizaciĂłn gradual de la cartera comercial y de vivienda; a los quince (15) dĂas la cartera de consumo; y, a los cinco (5) dĂas en las operaciones de microcrĂŠdito.

CLARA CĂ RDENAS

CONTADORA GENERAL AB/1924/cl