ÍNDICE 1. INTRODUCCIÓN 3 2. OBJETIVOS ............................................................................................................................................................4 2. 1 OBJETIVO GENERAL 4 2. 2 OBJETIVOS ESPECÍFICOS ................................................................................................................................4 3. JUSTIFICACIÓN 5 4. DESARROLLO TEMÁTICO 6 4.1 CONCEPTOS Y DEFINICIONES FUNDAMENTALES............................................................................................6 4.2 FORMULAS MATEMÁTICAS FINANCIERAS BÁSICAS 12 4.3 EJEMPLOS SOBRE TEMAS DE MATEMÁTICA FINANCIERA ........................................................................... 15 4.4 HERRAMIENTAS ÚTILES EN MATEMÁTICA FINANCIERA .............................................................................. 27 5. CONCLUSIONES 29 6. RECOMENDACIONES.......................................................................................................................................... 30 7. E-GRAFÍA 31 8. ANEXOS.............................................................................................................................................................. 32

1. INTRODUCCIÓN

La Matemática Financiera es una rama de la Matemática Aplicada que no solo sirve para hacer cálculos; sino que se utiliza para analizar, evaluar y tomar decisiones; por ejemplo, ver el impacto que tiene comprar una casa o un departamento en 5, 15 o 25 años, comprar artefactos eléctricos al crédito u otras situaciones que afectan la economía personal o de una empresa Por lo tanto, a lo largo del presente semestre se adquirieron conocimientos respecto a diversos temas de las Matemáticas Financieras.

En las primeras semanas se comprendió y analizó temas de interés general como la importancia de la Matemática Financiera, las inversiones, como se toman decisiones y el costo de oportunidad y escases. Posteriormente se abarcaron demás de aplicación numérica como interés simple, interés compuesto, tasa de interés, el valor del dinero en el tiempo, en este sentido, las matemáticas financieras desempeñan un papel fundamental, ya que permiten comprender cómo el dinero puede ganar o perder valor en el tiempo debido a fenómenos económicos como la inflación, la devaluación, tipos de cambio e inversiones a largo plazo.

Además, se abarcaron temas como los métodos de evaluación de proyectos, el cual es un tema fundamental para la toma de decisiones en una empresa e inversiones. Luego se introdujo el tema de descuentos y los tipos de descuentos, métodos de análisis de inversiones, el valor actual neto y la tasa interna de retorno. En este sentido, el curso buscó presentarnos la temática de manera clara y sencilla, adquiriendo conocimiento en base a los conceptos fundamentales de las matemáticas financieras, utilizando un lenguaje simple para despertar el interés en nosotros los estudiantes del curso. Se enfatizó la importancia de realizar ejercicios prácticos para afianzar los conocimientos adquiridos a lo largo de cada semana.

En un mundo en constante cambio, el dominio de las matemáticas financieras se vuelve cada vez más relevante para optimizar los recursos y lograr los mejores resultados económicos. Y como futuros administradores educativos debemos estar a la vanguardia de esta área para poder tomar las mejores decisiones para los establecimientos educativos que nos corresponda dirigir.

2. OBJETIVOS

2. 1 OBJETIVO GENERAL

Proporcionar al futuro administrador educativo una comprensión clara de los conceptos fundamentales de las matemáticas financieras, para que posea las herramientas necesarias para tomar decisiones financieras informadas y efectivas que respalden los objetivos y la misión de la institución educativa que administran.

2. 2 OBJETIVOS ESPECÍFICOS

Definir y explicar los conceptos básicos relacionados con proyectos e inversiones, como el valor del dinero en el tiempo, métodos de evaluación de proyectos e inversiones, ventajas y desventajas de las inversiones a largo plazo para que el administrador educativo pueda determinar la viabilidad financiera de proyectos de inversión que pretenda desarrollar.

Aplicar cálculos financieros manuales y digitales de interés simple, compuesto, valor neto actual y valor final, lo cual permitirá crear presupuestos precisos, asignar recursos de manera efectiva y planificar proyectos futuros.

3. JUSTIFICACIÓN

Las matemáticas financieras son cruciales para la supervivencia y crecimiento sostenible de las empresas, ya que permiten gestionar sus finanzas de manera efectiva, medir el rendimiento y tomar decisiones inteligentes. Por lo tanto, la comprensión de las matemáticas financieras es crucial en la sociedad actual, donde el dinero y las transacciones económicas desempeñan un papel central en la vida cotidiana y en el ámbito empresarial.

En este contexto, para los administradores educativos, estudiar y aplicar las matemáticas financieras se fundamenta en varias razones como la toma de decisiones informadas, ya que las matemáticas financieras proporcionan las herramientas necesarias para evaluar y comparar diferentes opciones en proyectos e inversiones. Lo cual se logra si se comprende conceptos como el valor del dinero en el tiempo, el interés y la tasa de interés. Además, las matemáticas financieras permitirán la optimización de recursos tanto a nivel personal como a nivel administrativo, permiten analizar y calcular el rendimiento esperado de diversas alternativas de inversión, identificando aquellas que brindan los mejores resultados económicos, lo cual ayudará a evitar inversiones innecesarias o poco rentables, optimizando el uso de los recursos financieros. El conocimiento de las matemáticas financieras también es relevante para comprender los fenómenos económicos que pueden afectar el valor del dinero, como la inflación y la devaluación. Estar informado sobre estos aspectos permite tomar medidas para proteger el patrimonio y prevenir pérdidas significativas.

En un mundo cada vez más globalizado y competitivo, contar con habilidades en matemáticas financieras es una ventaja significativa. Tanto para profesionales en el campo financiero como para emprendedores y empresarios, y entre ellos los administradores educativos, el comprender y aplicar estas herramientas es crucial para tomar decisiones estratégicas, planificar inversiones y evaluar la viabilidad económica de proyectos. El dominio de las matemáticas financieras proporciona una base sólida para destacarse en el entorno laboral y empresarial actual.

4. DESARROLLO TEMÁTICO

4.1 CONCEPTOS Y DEFINICIONES FUNDAMENTALES

MATEMÁTICA FINANCIERA:

La Matemática Financiera es una rama de la Matemática Aplicada que estudia el valor del dinero en el tiempo combinando el capital, la tasa y el tiempo para obtener un rendimiento o interés, a través de métodos de evaluación que permiten tomar decisiones para las inversiones. Esta rama de la matemática por sus características y fundamentos se relaciona con otras ciencias entre ellas: contabilidad, economía, derecho, ingeniería, informática entre otras.

DINERO:

Según la economía habitual, dinero es cualquier cosa que los miembros de una comunidad estén dispuestos a aceptar como pago de bienes y deudas, cuya función específica estriba en desempeñar la función de equivalente general. El dinero surgió espontáneamente en la remota antigüedad, en el proceso de desarrollo del cambio y de las formas del valor. A diferencia de las otras mercancías, el dinero posee la propiedad de ser directa y universalmente cambiable por cualquier otra mercancía.

TRANSFORMACIÓN DEL DINERO A CAPITAL:

El dinero se transforma en capital cuando con él compramos los factores objetivos y subjetivos para producir riqueza. Los factores objetivos son los medios técnicos o de producción y los factores subjetivos son la fuerza de trabajo. Por lo tanto, el dinero como capital se diferencia del dinero como simple dinero por la clase peculiar de mercancías que compra: medios técnicos o de producción y fuerza de trabajo. El dinero como simple dinero, se emplea como medio de cambio de medios de consumo personal, mientras que el dinero como capital, se emplea como medio de cambio de medios de producción y de fuerza de trabajo.

SISTEMAS MONETARIOS:

Un sistema monetario es un conjunto de disposiciones que reglamentan la circulación de la moneda de un país. Tradicionalmente, los países eligieron el oro y la plata como la base de un sistema monetario mono metalista. Cuando adoptaron ambos metales, a la vez, se trataba de un sistema bimetalista.Actualmente todas las divisas (dólar, euro, yen, entre otras.) son dinero fiduciario. En épocas de inflación, la gente trata de desprenderse inmediatamente del dinero que se desvaloriza y de retener aquellos bienes que conservan su valor.

BANCOS:

La palabra "banco" procede de los que utilizaban los cambistas para trabajar en las plazas públicas en las ciudades italianas medievales. El oficio de cambista era entonces una profesión muy especializada, que requería amplios conocimientos ya que las docenas de pequeños Estados, existentes entonces, mantenían en circulación centenares de diferentes monedas que eran aceptadas para el comercio, no por su valor facial, sino por el peso y ley del metal en que se acuñaban y que solo un experto discernimiento podía establecer.

EL DINERO BANCARIO:

El dinero bancario está constituido por los depósitos en los bancos, cajas de ahorro, compañías financieras o cajas de crédito. Ese dinero puede ser creado de dos maneras: 1) Por emisión, dispuesta por la entidad autorizada en cada país. 2) Por los préstamos que otorgan las entidades financieras.

TÍTULOS VALORES

Son documentos concebidos para la circulación rápida en el mercado de los valores del crédito y conlleva la seguridad jurídica que imponen las formalidades con que están dotados para su validades regulada por la ley. Entre los títulos valore están: 1) Pagarés: Son promesas de pago emitidas por una persona (librador) a favor de otra (beneficiario). 2) Letras de cambio: órdenes de pago emitidas por un librador a favor de un beneficiario y a cargo de otra persona. 3) Títulos de deuda, públicos y privados: sus titulares pasan a ser acreedores del ente emisor de aquellos. Reciben una renta fija.

CRÉDITOS:

Término utilizado en el comercio y finanzas para referirse a las transacciones que implican una transferencia de dinero que debe devolverse transcurrido cierto tiempo. Por tanto, el que transfiere el dinero se convierte en acreedor y el que lo recibe en deudor; los términos crédito y deuda reflejan pues una misma transacción desde dos puntos de vista contrapuestos. Finalmente, el crédito implica el cambio de riqueza presente por riqueza futura.

INVERSIONES:

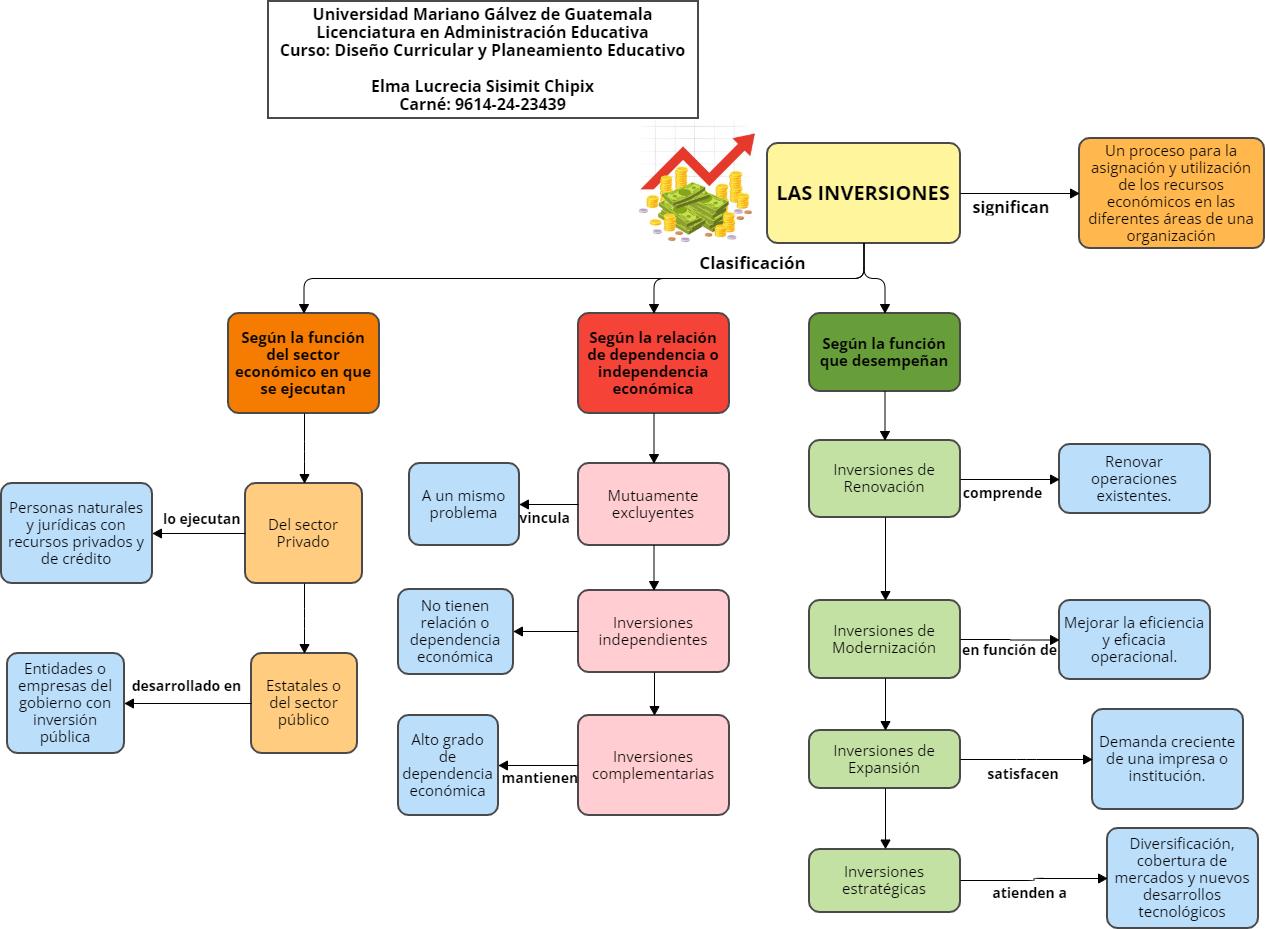

Las inversiones son un proceso para la asignación y utilización de losrecursos en las diferentes áreas de una organización, con las cuales se logran los objetivos trazados en cada una de ellas.

CLASIFICACIÓN DE LAS INVERSIONES

Las inversiones pueden clasificarse según diferentes criterios y desde diferentes puntos de vista. Por el tipo de funciones que desempeñan dentro de las empresas o instituciones, las clasificaciones son: 1) Inversiones de renovación: Se realizan cuando se van a sustituir equipos, instalaciones o edificaciones obsoletas o desgastadas físicamente por nuevos elementos productivos. Se invierte en función de renovar las operaciones existentes. 2) Inversiones de modernización: En este caso comprenden todas las inversiones que se efectúan para mejorar la eficiencia y respuesta actual de la empresa tanto en la fase productiva como en la comercializadora de los productos. Se invierte para mejorar la eficiencia y eficacia operacional, así como la económica. 3) Inversiones de expansión: Son las inversiones que se realizan para satisfacer la demanda creciente de los productos de una empresa o institución. 4) Inversiones estratégicas: Son las que afectan la esencia misma de la empresa, ya que tomadas en conjunto definen el sistema de actividades de la misma. Estas inversiones generalmente provienen del análisis de la estrategia de la empresa.

Atendiendo a la relación de dependencia o independencia económica de las inversiones, estas se pueden clasificar en: mutuamente excluyentes, independientes y complementarias. 1) Mutuamente excluyentes: Cuando por su naturaleza y características solo se puede ejecutar una de ellas, pues sería redundante o contraria la política de la organización. Hay que tener

en cuenta, que las inversiones mutuamente excluyentes están vinculadas a la solución de un mismo problema, por eso, es importante e imprescindible seleccionar la mejor de todas. 2) Inversiones independientes: Son las que no guardan relación o dependencia económica entre sí, por tal motivo, la realización de una de ellas no impide la ejecución de otra u otras inversiones. La limitante para la organización, está en la disponibilidad de los recursos para cada una de las inversiones. El proceso de decisión, en estos casos, se orienta a identificar una combinación de inversiones, factibles de ejecutar en función de la disponibilidad de recursos, que es la que genera los mejores resultados. 3) Inversiones complementarias: Son aquellas inversiones que tienen un alto grado de dependencia económica entre sí, en algunos de los casos al realizarse simultáneamente, interactúan reforzando o atenuando las características de ellas.

Las inversiones también, se clasifican en función del sector de la economía en que se ejecutan, por lo tanto, existen inversiones en empresas del sector privado y en el sector estatal o público. a) Inversiones en el sector privado: Son inversiones preparadas y ejecutadas por personas naturales y jurídicas, con recursos privados y de crédito, se deben aceptar cuando se esperan incrementos en los beneficios de sus empresas (crean valor) y por consiguiente se espera que aumente el patrimonio de los accionistas. No obstante, en algunas ocasiones hay inversiones de carácter estratégico que no generan los rendimientos mínimos exigidos por la empresa, pero que se aceptan por completar el sistema de actividades escogido por la estrategia de la empresa. b) Inversiones estatales o del sector público: Son inversiones desarrolladas por entidades o empresas del gobierno y con presupuestos de inversión pública. Generalmente se orientan al mejoramiento de la salud, la educación, la vivienda, el transporte, la seguridad, entre otras.

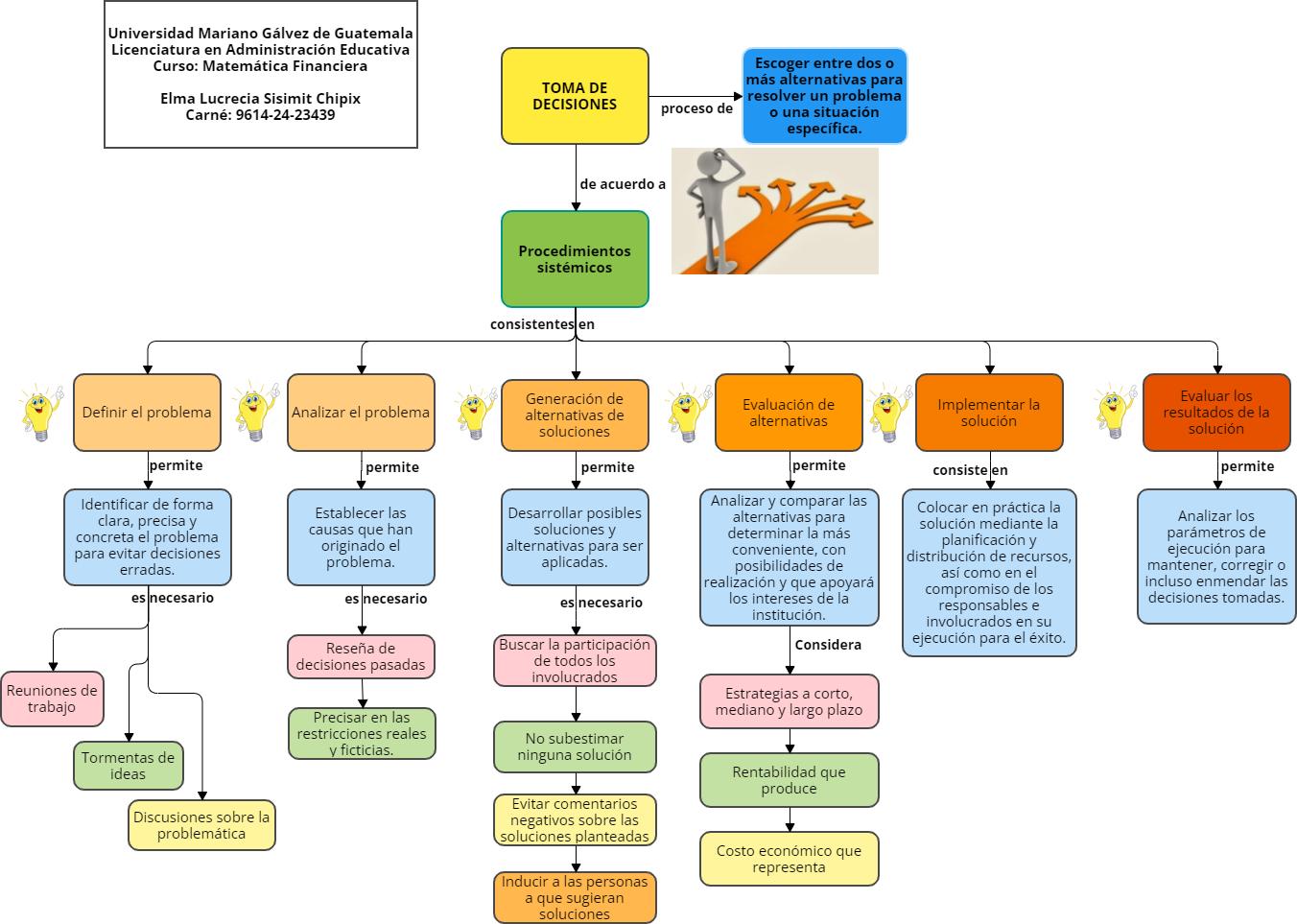

PROCESO DE TOMA DE DECISIONES:

La toma de decisiones es un proceso para la selección de un curso de acción entre varias alternativas planteadas en una organización o institución y el núcleo de la planeación, también, es una actividad cotidiana en las organizaciones o instituciones, cada problema o situación se tiene que resolver, para lo cual es necesario tomar una decisión. Por lo tanto, es recomendable disponer de una lógica con procedimientos sistémicos para la solución de los problemas, lo cual se puede concretar de la siguiente manera: 1) Definir el problema, 2)Analizar el problema, 3) Generación de alternativas de soluciones, 4) Evaluación de alternativas, 5) Implementar la solución, 6) Implementar la solución.

OPERACIÓN FINANCIERA:

Una operación financiera es todo intercambio no simultáneo de capitales financieros pactado entre el prestamista y el prestatario siempre que se verifique la equivalencia, en base una ley financiera, entre los capitales entregados por uno y otro.

PRÉSTAMO:

Consiste en solicitar una determinada cantidad que se recibe en su totalidad y se pagan los intereses por la cantidad prestada.

CRÉDITO:

En un crédito se da la posibilidad de disponer o sacar, cantidades de dinero hasta el límite del mismo y se pagan los intereses por las cantidades dispuestas (aunque para referirnos al acto se usarán indistintamente).

DEUDA:

En un préstamo o en un crédito se incurre en una deuda que no es más que dinero en efectivo, mercancías o servicios que se deben a otro en virtud de un convenio, expreso o implícito, que crea una obligación de pago.

DEUDOR:

El deudor o prestatario, que es quien recibe los recursos monetarios, contrayendo así una deuda u obligación que habrá de cumplir entregando lo recibido más una cantidad adicional. Esta cantidad adicional es el interés que paga el deudor por el préstamo recibido.

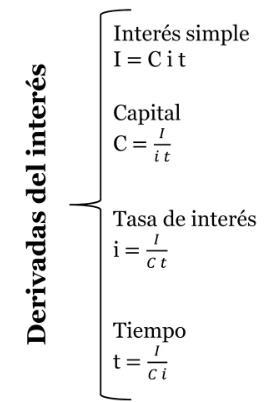

INTERÉS:

Se denomina Interés a la cantidad adicional que se paga por hacer uso de dinero ajeno, es decir, la renta o los réditos que hay que pagar por el uso del dinero prestado. También se puede decir que el interés es el rendimiento que se tiene al invertir en forma productiva el dinero.

CAPITAL:

El importe del préstamo se denominará Capital o Principal PAGOS PERIÓDICOS:

Las cantidades pagadas por el prestatario se denominan pagos periódicos.

PERIODO DE CAPITALIZACIÓN:

El período de capitalización, conversión o acumulación de intereses será la cantidad de unidades de tiempo, entre dos fechas sucesivas, en que los intereses son sumados al capital.

FRECUENCIA DE CAPITALIZACIÓN:

La frecuencia de capitalización, conversión o acumulación se le destina al número de veces por año que los intereses son capitalizados. La frecuencia de capitalización puede ser anual o sub anual y viene expresada por la tasa que se establece en cada caso. Un aumento en la frecuencia de capitalización produce un incremento del interés devengado.

RENTAS:

Es cada uno de los pagos o cobros que tienen lugar a iguales intervalos de tiempo. Las características de la Renta son: 1) Período de renta: Intervalo de tiempo entre dos rentas consecutivas cualquiera. 2) Fecha de convenio o contratación: Es la fecha en que queda formalizada la operación.3) Fecha inicial: Es la fecha en que comienza el primer período de renta. 4) Fecha final o de vencimiento: Es la fecha en que termina el último período de renta. 5) Tiempo de plazo: Se designa como el tiempo comprendido entre la fecha inicial y final incluye las de una anualidad.

ANUALIDAD:

Se refiere a una renta sea fija y periódica.

INFLACIÓN:

Es el fenómeno económico que hace que el dinero todos los días pierda poder adquisitivo o que se desvalorice.

DEFLACIÓN:

El concepto de deflación se refiere a una reducción generalizada en el nivel general de precios, resultando en un incremento en el valor real del dinero. En otras palabras, equivale a una tasa de inflación negativa. El concepto de deflación, en el que la tasa de inflación es negativa, debe distinguirse del proceso de desinflación o de desaceleración de la inflación, en el cual la tasa de inflación es positiva, pero se va reduciendo en el tiempo.

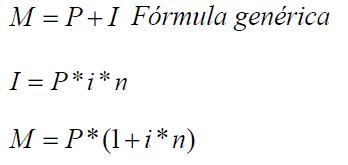

INTERÉS SIMPLE:

Es la cantidad de dinero que se obtiene en función de la tasa de interés i y varía en razón directa con la cantidad de dinero prestado P y el tiempo t de duración del préstamo.

TASA DE INTERÉS:

Mide el valor de los intereses en porcentaje para un período de tiempo determinado. Es el valor que se fija en la unidad de tiempo por cada cien unidades monetarias (Q 100) que se invierten o se toman en calidad de préstamo, por ejemplo, se dice: 25% anual, 15% semestral, 9 % trimestral, 3% mensual.

INTERÉS SIMPLE REAL:

El interés simple real o exacto es el que se calcula considerando el año de 365 días y de 366 días, si se trata de un año bisiesto. En las operaciones financieras generalmente se acostumbra a calcular los intereses tomando como base el año de 360 días y los meses de 30 días.

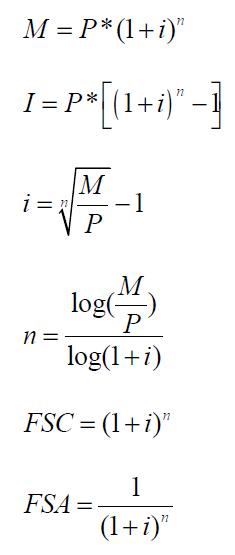

INTERÉS COMPUESTO:

Se caracteriza por capitalizar el interés, por lo tanto, hace que el valor que se paga por concepto de intereses se incremente al final de cada período establecido, por la adición de los valores porcentuales que la imposición ha producido, ya que la base para el cálculo del interés se incrementa cada vez que se liquidan los respectivos intereses. El interés compuesto es muy aplicado en los sistemas financieros. Actualmente el interés compuesto se puede subdividir de la siguiente manera: a) Interés compuesto discreto: Se aplica con intervalos de tiempos finitos. b) Interés compuesto continuo: Se aplica en una forma continua, o sea que los intervalos de tiempo son perpetuos.

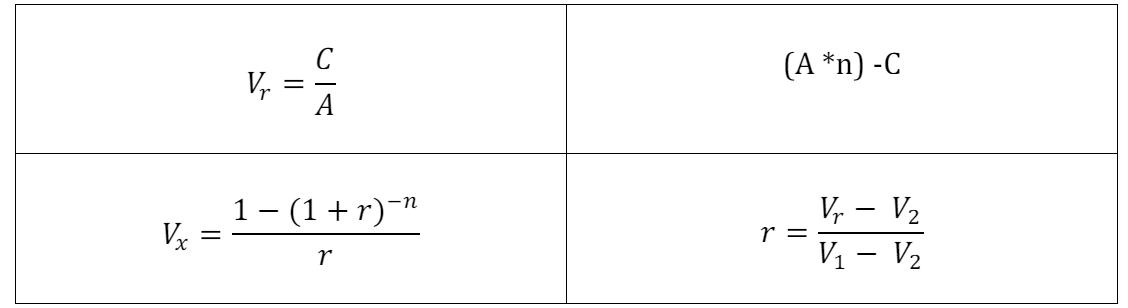

DESCUENTO:

Es una operación de crédito que se realiza normalmente en el sector bancario, y consiste en que los bancos reciben documentos negociables como: cheques, letras de cambio, pagarés, de cuyo valor nominal se descuenta una cantidad equivalente a los intereses que devengaría el documento entre la fecha en que se recibe y la fecha del vencimiento. Con este proceder se anticipa el valor actual del documento.

DESCUENTO COMERCIAL O BANCARIO:

Una característica esencial del descuento es que está relacionado y es directamente proporcional con el monto y el tiempo, lo que significa que a mayor monto y más tiempo, el

descuento es mayor. Con esto se evidencia también que este tipo de descuento es directamente proporcional con el monto, el tiempo y la tasa de interés que se aplica.

DESCUENTO RACIONAL:

El descuento racional, es aquel que se determina sobre el valor efectivo de un documento. Se denota por Dm.

VALOR ACTUAL:

El valor actual también llamado valor efectivo o líquido, es el valor de una obligación en el presente o en el momento de ser descontada.

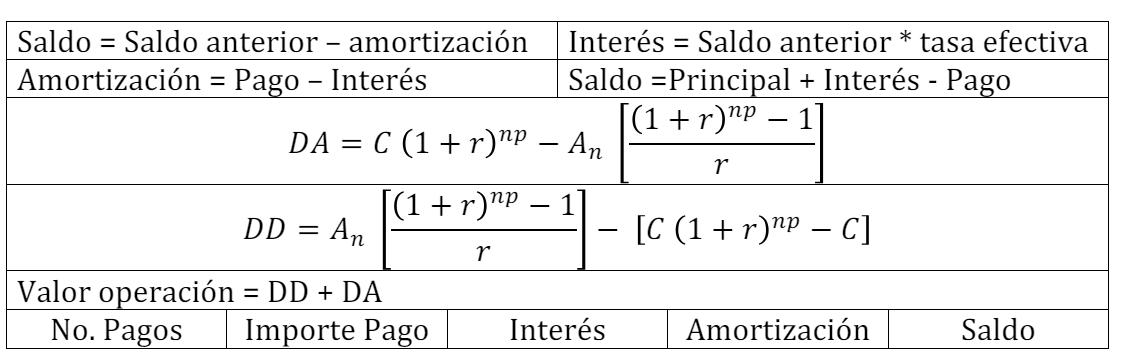

AMORTIZACIONES:

En el área financiera, amortización de una obligación o deuda es el proceso mediante el cual se paga la misma junto con sus intereses, en una serie de pagos y en un tiempo determinado. Generalmente, los pagos y periodicidad son iguales que es lo más común, sin embargo, también se llevan a cabo operaciones con ciertas variantes, por lo que aquí se analizan algunas de estas situaciones.

AMORTIZACIÓN GRADUAL:

Es aquella en la cual la deuda se liquida mediante pagos (Rentas) iguales, de los cuales una parte corresponde a intereses y el resto es la cantidad que se abona a la deuda para ir reduciéndola. En este tipo de amortizaciones el abono de la deuda es mayor en cada pago, mientras que el interés va disminuyendo.

VAN:

El VAN es una herramienta financiera utilizada para evaluar la rentabilidad de una inversión. Mide la diferencia entre los flujos de efectivo presentes (ingresos y egresos) y el costo inicial de la inversión.

TIR:

La TIR es una medida de rentabilidad que indica la tasa de rendimiento esperada de una inversión. Es la tasa de interés que hace que el VAN de un proyecto sea igual o cero.

4.2 FORMULAS MATEMÁTICAS FINANCIERAS BÁSICAS

INTERÉS SIMPLE

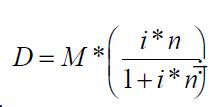

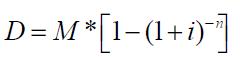

INTERÉS COMPUESTO

TASAS DE AMORTIZACIÓN

Tabla de amortización

Tasas de interés en una Amortización

Fondos de Amortización

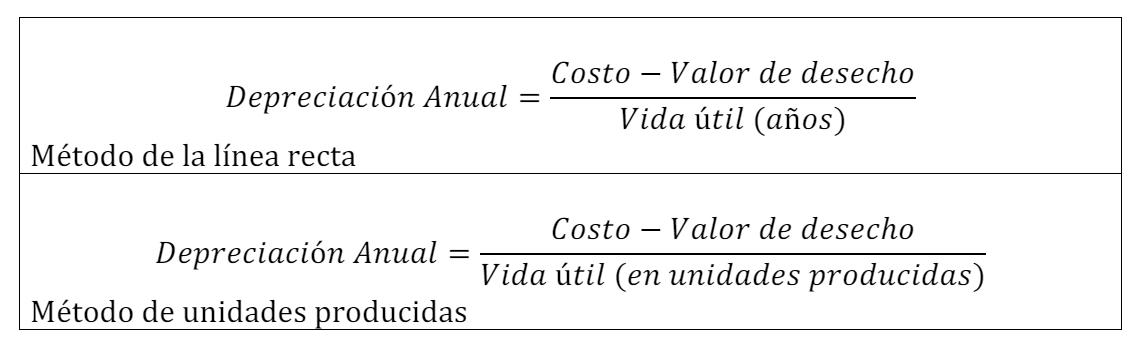

DEPRECIACIÓN

DESCUENTO

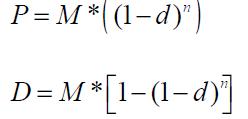

Descuento Simple Racional

Descuento Simple Bancario

Descuento Compuesto Racional

Descuento Compuesto Bancario

VALOR ACTUAL

VALOR FINAL

VAN

TIR

TIR

4.3 EJEMPLOS SOBRE TEMAS DE MATEMÁTICA FINANCIERA

EJEMPLOS DE INTERÉS SIMPLE

1. Mercedes deposita Q 9,500.00 durante 90 días en una cooperativa que ofrece una tasa anual del 15% anual ¿Cuánto recibirá de interés después de ese tiempo? Aplicando Interés exacto para el año 2024.

I = P·i·n = 9,500.00 X 0.15 X_90_ = Q 350.41

366

2. Pedro Salvador obtiene un préstamo de Q 6,500.00 al 10% anual para 70 días. ¿Cuánto pagará de interés? Aplicando interés exacto para el año 2024.

I = P·i·n = 6,500.00 X 0.10 X_70_ = Q 124.32

366

EJEMPLOS DE INTERÉS COMERCIAL

a) Un agricultor solicitó un préstamo de Q 6,000.00 y se comprometió a pagarlo en 45 días ¿Cuánto deberá pagar de interés, si la tasa convenida es de 12% anual usando año comercial?

I = P·i·n = 6000.00 X 0.12 X_45_ = Q 90.00

360

b) Si María deposita en un banco Q 25,000.00 durante 200 días y el banco ofrece una tasa de interés del 11% anual ¿Cuánto recibirá de interés por el dinero depositado? Aplicando interés comercial.

I = P·i·n = 25,000.00 X 0.11 X_200_ = Q 1,527.77

360

EJEMPLOS DE CÁLCULO DE TASA DE INTERÉS

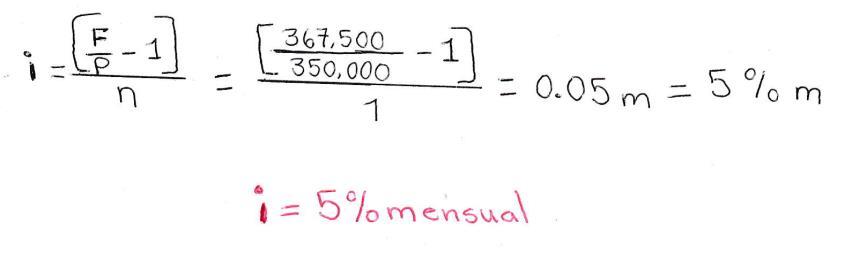

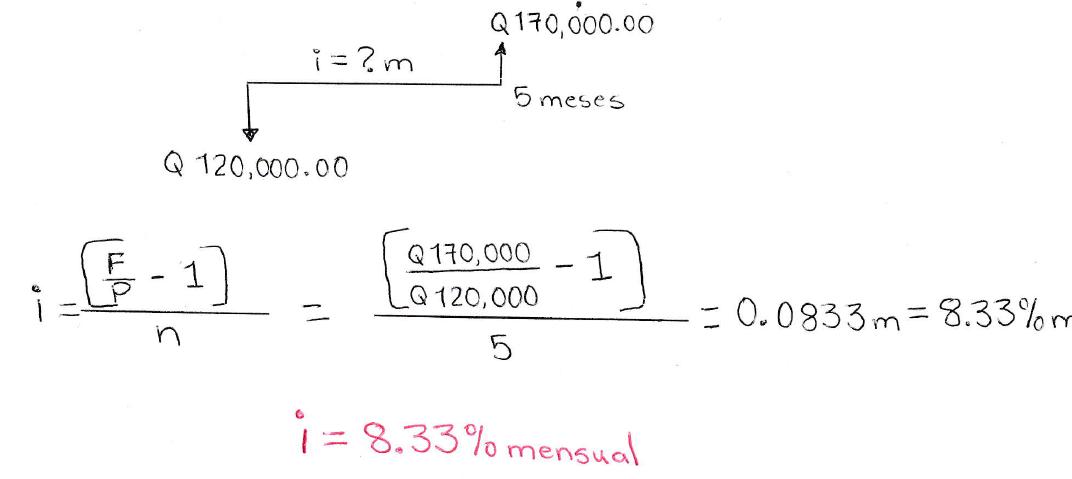

1. Una persona presta a un banco la cantidad de Q 350,000.00 y al paso de un mes debe pagar Q367,500.00¿Qué tasa de interés mensual simple le cobraron?

2. Juan le presta a María una cantidad de Q120,000.00 y transcurrido 5 meses María debe pagar Q170,000.00 ¿Qué tasa de interés mensual simple le cobró Juan a María?

EJEMPLOS DE CÁLCULO DEL TIEMPO

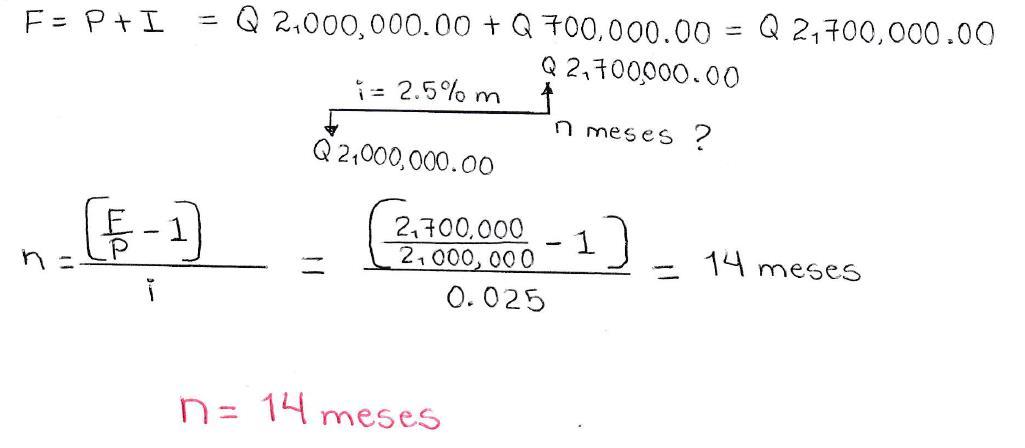

1. ¿En cuánto tiempo una inversión de Q 2000,000.00 produce intereses de Q 700,000.00, si el capital se invirtió al 2.5% mensual?

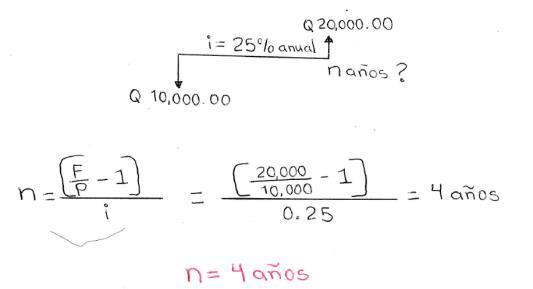

2. El señor Carlos invierte Q10,000.00 y quiere saber ¿En cuánto tiempo duplicará su dinero con un interés simple del 25% anual?

EJEMPLOS DE INTERÉS COMPUESTO

Tasa de interés por período

1. ¿Cuál es la tasa de interés por periodo de:

a) 30% anual capitalizable mensualmente?

Planteamiento

Se debe trasladar la tasa de interés a la misma unidad de tiempo que el periodo de capitalización, por lo tanto, el interés anual se dividirá dentro de 12 porque un año tiene 12 meses.

i= Tasa de interés anual

Frecuencia de conversión

Operación Respuesta

Tasa de Interés anual= 30/100= 0.3%

i= Tasa de interés anual Frecuencia de conversión

i= 0.3_ = 0.025 = 2.5% mensual 12

b) 16% anual capitalizable trimestralmente?

Planteamiento

Se debe trasladar la tasa de interés a la misma unidad de tiempo que el periodo de capitalización, por lo tanto, el interés anual se dividirá dentro de 4 porque un año tiene 4 trimestres.

i= Tasa de interés anual Frecuencia de conversión

c) 15% anual?

Operación

Tasa de Interés anual= 16/100= 0.16%

i= Tasa de interés anual Frecuencia de conversión

i= 0.16_ = 0.04 = 4% trimestral 4

El interés del 30% anual fue transformado en interés mensual de 2.5% para hacerlo equivalente al periodo de capitalización que allí se mencionaba.

Respuesta

El interés del 16% anual fue transformado en interés trimestral de 4% para hacerlo equivalente al periodo de capitalización que allí se mencionaba.

Respuesta

Para este caso como el periodo de capitalización es anual no se debe transformar a ningún otro periodo de capitalización por lo tanto permanece el 15% anual.

d) 18% anual capitalizable semestralmente?

Planteamiento

Se debe trasladar la tasa de interés a la misma unidad de tiempo que el periodo de capitalización, por lo tanto, el interés anual se dividirá dentro de 2 porque un año tiene 2 semestres.

i= Tasa de interés anual Frecuencia de conversión

Operación

Tasa de Interés anual= 18/100= 0.18%

i= Tasa de interés anual Frecuencia de conversión

i= 0.18_ = 0.09 = 9% semestral 2

Respuesta

El interés del 18% anual fue transformado en interés semestral de 9% para hacerlo equivalente al periodo de capitalización que allí se mencionaba.

Frecuencia de Conversión

2. ¿Cuál es la frecuencia de conversión de los ejemplos del problema anterior?

a) 30% anual capitalizable mensualmente

Planteamiento

La frecuencia de conversión es el número de veces que se capitalizan los intereses durante un año.

Operación

Como el periodo de capitalización es mensual

Frecuencia de conversión

1 año = 12 meses = 12 1 Mes 1

b) 16% anual capitalizable trimestralmente

Planteamiento

La frecuencia de conversión es el número de veces que se capitalizan los intereses durante un año.

Operación

Como el periodo de capitalización es trimestral

Frecuencia de conversión

1 año = 12 meses = 4 1 trimestre 3 meses

Respuesta

La frecuencia de conversión es 12.

Respuesta

La frecuencia de conversión es 4.

c) 15% anual

Planteamiento

La frecuencia de conversión es el número de veces que se capitalizan los intereses durante un año.

Operación

Como el periodo de capitalización es anual

Frecuencia de conversión

1 año = 1 año = 1 1 año 1 año

d) 18% anual capitalizable semestralmente

Planteamiento

La frecuencia de conversión es el número de veces que se capitalizan los intereses durante un año.

Operación

Como el periodo de capitalización es semestral

Frecuencia de conversión

1 año = 12 meses = 2 1 semestre 6 meses

GRÁFICAS

Respuesta

La frecuencia de conversión es 1.

Respuesta

La frecuencia de conversión es 2.

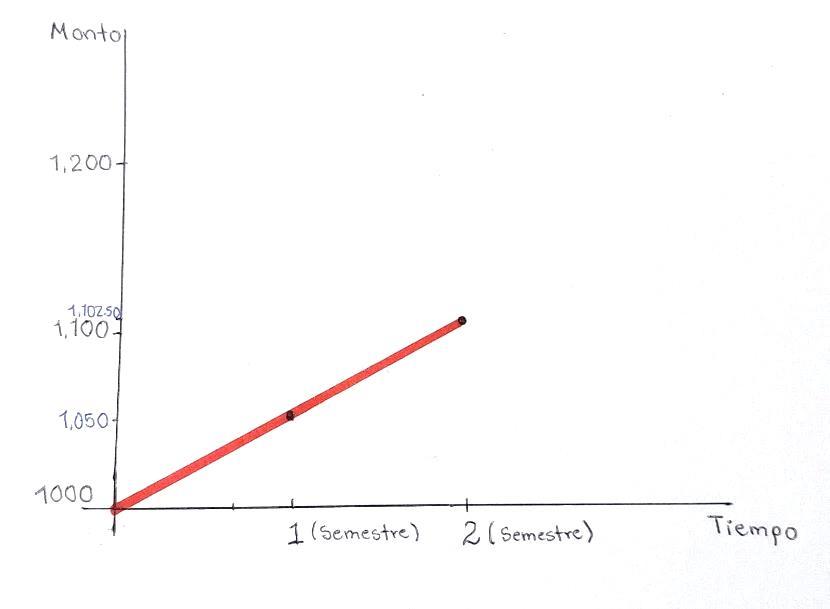

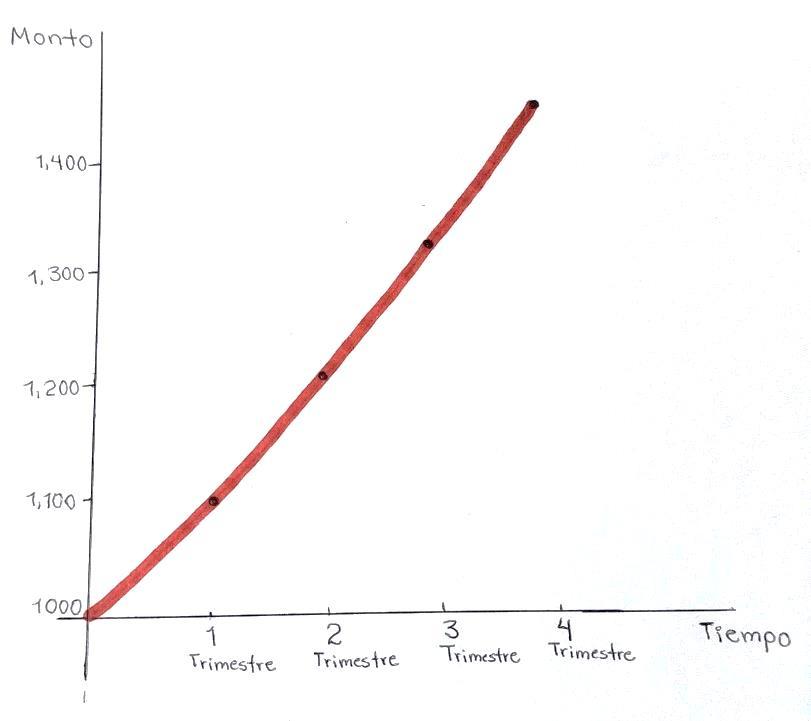

3. Graficar el crecimiento de una inversión de $1000 en un año si se deposita en una cuenta de valores que paga:

a) 10% anual convertible semestralmente.

i= 10/100 = 0.1

0.1_ = 0.05 = 5% semestral

Tiempo (Semestral) Monto a interés compuesto M = C(1+i) n 0 1,000.00 1 M = 1000(1+0.05) 1 = 1,050.00 2 M = 1000(1+0.05) 2 = 1,102.50

2

b) 40% anual convertible trimestralmente.

i= 40/100 = 0.4

0.4_ = 0.1 = 10% trimestral 4

Tiempo (Trimestral)

Monto a interés compuesto M = C(1+i) n 0 1,000.00

1 M = 1000(1+0.1) 1 = 1,100.00

2 M = 1000(1+0.1) 2 = 1,210.00

3 M = 1000(1+0.1) 3 = 1,331.00

4 M = 1000(1+0.1) 4 = 1,464.10

EJEMPLO DE CÁLCULO DE AMORTIZACIÓN

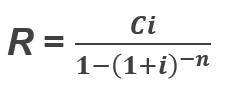

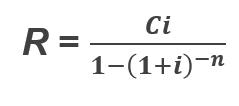

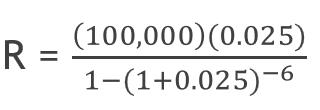

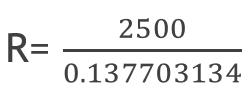

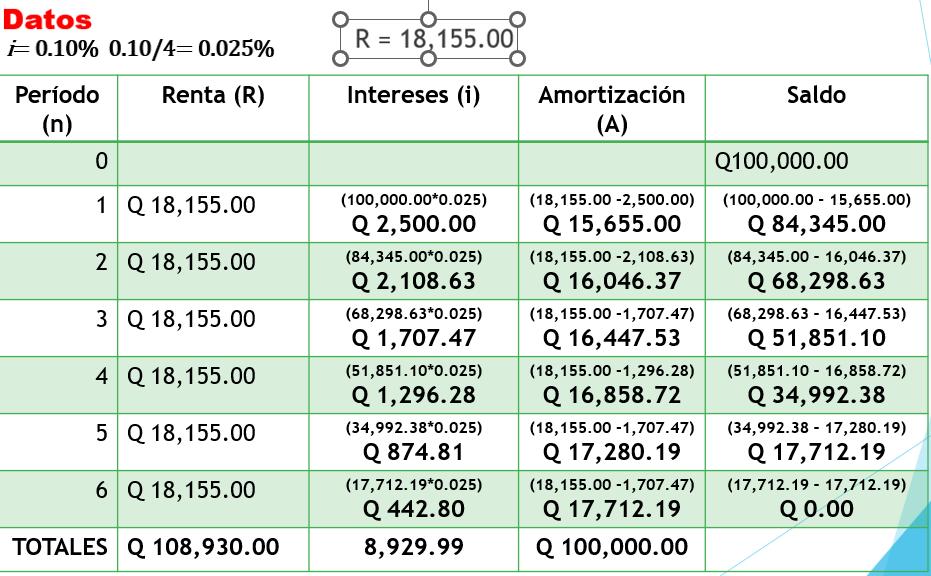

1. Se obtiene un préstamo por Q100,000.00, lo cuales se van a liquidar a través de 6 pagos trimestrales iguales, con una tasa de interés del 10% convertible trimestralmente ¿De cuánto será cada pago?

Datos

C=Q 100,00.00

n = 6 trimestres

i= 0.10% 0.10/4= 0.025%

R= ?

Ecuación

Sustitución

RESPUESTA: Se deberán realizar 6 pagos trimestrales de Q 18,155.00 cada uno.

EJEMPLO DE TABLA DE AMORTIZACIÓN

En el ejemplo anterior teníamos una deuda de Q100,000.00 contratada a 10% convertible trimestralmente, y que se iba a amortizar mediante pagos trimestrales de Q18,155.00. Para comprender mejor este tema, es necesario construir la tabla de amortización.

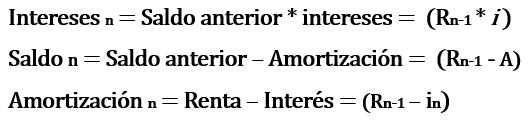

Intereses n = Saldo anterior * intereses = (Rn-1 * i)

Saldo n = Saldo anterior – Amortización = (Rn-1 - A)

Amortización n = Renta – Interés = (Rn-1 – in)

EJEMPLOS DE CÁLCULO DE DESCUENTO

Un agricultor produce lechugas y se las vende a un supermercado en Q3,000.00. Este supermercado acepta pagar el precio de las lechugas, pero no inmediatamente, sino que al cabo de 90 días. Por lo tanto, acuerda con el agricultor darle un pagaré en donde reconoce su deuda de Q3,000.00 y que pagará al finalizar esos 90 días. Sin embargo, el agricultor no puede esperar, por lo tanto, se presenta al banco de su confianza para presentar el pagaré para que le den el monto correspondiente. El banco analiza el documento y acepta y decide hacerle efectivo el pago a cambio de una comisión de interés de Q250.00. Por lo tanto, no le da los Q3,000.00 al agricultor, sino que únicamente Q2,750.00. Transcurrido los 90 días el banco se presentará con el pagaré al supermercado para cobrar el pagaré, pero si éste no paga entonces el banco reclamaría al agricultor el importe anticipado de Q3,000.00

EJEMPLO DE CÁLCULO DE DESCUENTO COMPUESTO

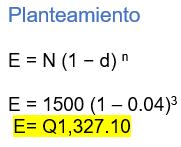

1. Una deuda de Q 1,500.00 es descontada a una tasa de descuento del 4% anual ¿Cuál será su valor efectivo si se paga a 3 años?

Datos

N= Q1,500.00

d= 4% = 0.04%

n = 3 años

E = x

EJEMPLO

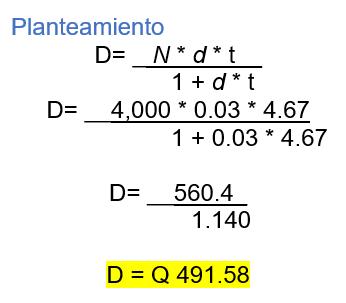

DE CÁLCULO DE DESCUENTO SIMPLE RACIONAL

Calcular el descuento y el valor presente de un pagaré cuyo valor nominal es de Q4,000.00 para su vencimiento faltan 140 días, en una entidad que usan el descuento racional simple al 3% Tasa nominal mensual.

Datos

D= x

E= x

N= Q4,000.00

d= 3% mensual

t =140 días= 140/30= 4.67 meses

EJEMPLO DE CÁLCULO DE DESCUENTO SIMPLE COMERCIAL

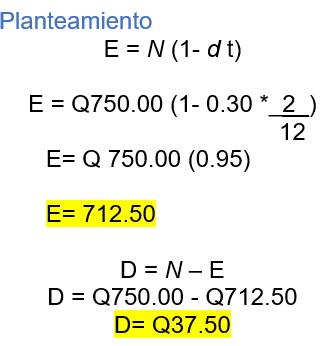

¿Cuál es el valor comercial de un pagaré con valor nominal de Q750.00 si se descuenta 30% de interés simple anual 2 meses antes de su vencimiento?

Datos

E= x

D= x

N= Q750.00

d= 30% anual (0.30%)

t = 2 meses = (2/12)

EJEMPLOS DE CÁLCULOS DE VAN

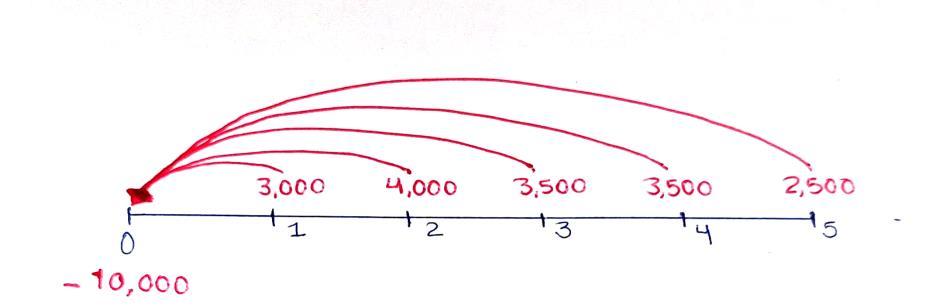

1. Supongamos que se considera invertir en un proyecto que requiere una inversión inicial de Q10,000.00. Esperando que el proyecto genere flujos de efectivo de la siguiente manera durante los próximos cinco años: Año 1 Q 3,000.00, año 2 Q 4,000.00, año 3 Q 3,500.00, año 4 Q3,500.00 y año 5 Q 2,500.00. Calcular la VAN sabiendo que la tasa de descuento es del 10% anual.

VAN = -10,000 + 3,000 + 4,000 + 3,500 + 3,500 + 2,500 (1+i)1 (1+i)2 (1+i)3 (1+i)4 (1+i)5

VAN = -10,000 + 3,000 + 4,000 + 3,500 + 3,500 + 2,500 (1+0.1)1 (1+0.1)2 (1+0.1)3 (1+0.1)4 (1+0.1)5

VAN = -10,000 + 3,000 + 4,000 + 3,500 + 3,500 + 2,500___ (1.1) (1.21) (1.331) (1.4641) (1.61051)

VAN = -10,000 + 2,727.27 + 3,305.78 + 2,629.60 + 2,390.55 + 1,552.30

VAN= 2,605.50

RESPUESTA: En este caso, el VAN es positivo (Q2,605.50), lo que indica que el proyecto podría ser rentable dado que el valor presente de los flujos de efectivo futuros supera la inversión inicial.

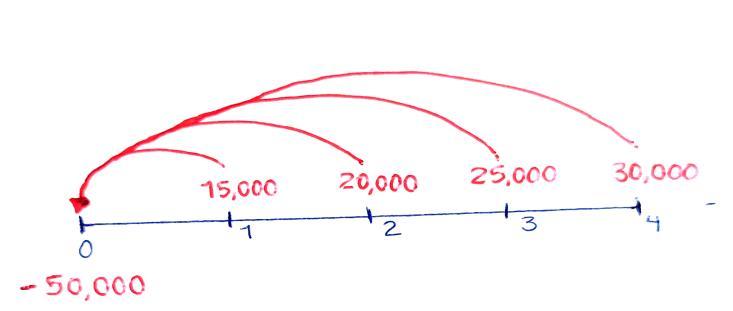

2. Supongamos que se nos presenta una decisión de inversión en un proyecto de expansión de una línea de maquillajes. La inversión inicial requerida es de Q50,000.00. Esperando que el proyecto genere flujos de efectivo netos anuales durante los próximos cuatro años de la siguiente manera: Año 1 Q 15,000.00, año 2 Q 20,000.00, año 3 Q 25,00.00 y año 4 Q30,000.00. Calcular la VAN sabiendo que la tasa de descuento es del 8% anual.

VAN = -50,000 + 15,000 + 20,000 + 25,000 + 30,000 (1+i)1 (1+i)2 (1+i)3 (1+i)4

VAN = -50,000 + 15,000 + 20,000 + 25,000 + 30,000 (1+0.08)1 (1+0.08)2 (1+0.08)3 (1+0.08)4

VAN = -50,000 + 15,000 + 20,000 + 25,000 + 30,000 (1.08) (1.1664) (1.259712) (1. 36048896)

VAN = -50,000 + 13,888.89 + 17,146.78 + 19,845.81 + 22,050.90

VAN= 22,932.38

RESPUESTA: En este caso, el VAN es positivo (Q 22,932.38), lo que indica que el proyecto de expansión es probablemente rentable dado que el valor presente de los flujos de efectivo futuros supera la inversión inicial de Q 50,000.

EJEMPLOS DE CÁLCULO DE TIR

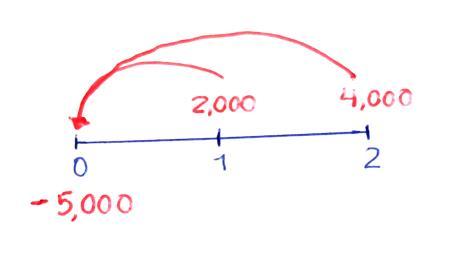

1. Supongamos que se considera invertir en un proyecto que requiere una inversión inicial de Q5,000.00 y nos prometen que tras esa inversión recibiremos Q2,000.00 el primer año y Q4,000.00 el segundo año. Se necesita calcular la TIR de inversión.

Para calcular la TIR, buscamos la tasa de descuento que hace que el VAN sea igual a cero.

VAN = -5,000 + 2000 + 4000 (1+i)1 (1+i)2

0 = -5,000 + 2000 + 4000__ (1+TIR)1 (1+TIR)2

0 = -5000 (1+TIR)2 + 2000 (1+TIR) + 4000 a x b x c

Cuando se tienen tres flujos de caja (el inicial y dos más) como en este caso lo que se obtiene es una ecuación de segundo grado:

1+TIR = -b ± √ b2 – 4ac = -2000 ± √ (2000)2 – 4 (-5000) (4000) 2a 2 (-5000) 1+TIR = -2000 ± √ 841000,000 -10,000 - 0.72 Este resultado no se utiliza por ser negativo 1+TIR +

RESPUESTA: La TIR debe ser del 12% para que el valor de VAN sea cero, por lo tanto, si en una inversión me ofrecen una TIR mayor al 12% no la debo aceptar ya que el valor de VAN resulta negativo, en cambio si la TIR es menor al 12% si se puede aceptar ya que el valor de VAN será positivo.

TIR

0.12 en porcentaje

1.12 →

=

= 12%

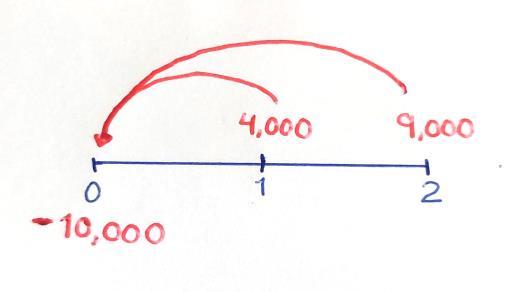

2. Para realizar un proyecto, una empresa tiene que realizar una inversión inicial de Q10,000.00, de la que espera obtener dos flujos de caja, uno de Q 4,000.00 el primer año y otro de Q 9,000.00 el segundo año. Calcular la TIR.

Para calcular la TIR, buscamos la tasa de descuento que hace que el VAN sea igual a cero.

VAN = -10,000 + 4,000 + 9,000 (1+i)1 (1+i)2

0 = -10,000 + 4,000 + 9,000__ (1+TIR)1 (1+TIR)2

0 = -10,000 (1+TIR)2 + 4,000 (1+TIR) + 9,000 a x b x c

Cuando se tienen tres flujos de caja (el inicial y dos más) como en este caso lo que se obtiene es una ecuación de segundo grado:

1+TIR = -b ± √ b2 – 4ac = -4000 ± √ (4,000)2 – 4 (-10,000) (9,000) 2a 2 (-10,000)

1+TIR = -4000 ± √ 3761000,000 -20,000 - 0.77 Este resultado no se utiliza por ser negativo 1+TIR + 1.17 → TIR = 0.17 en porcentaje = 17%

RESPUESTA: La TIR debe ser del 17% para que el valor de VAN sea cero, por lo tanto, si en una inversión me ofrecen una TIR mayor al 17% no la debo aceptar ya que el valor de VAN resulta negativo, en cambio si la TIR es menor al 17% si se puede aceptar ya que el valor de VAN será positivo.

4.4 HERRAMIENTAS ÚTILES EN MATEMÁTICA FINANCIERA

Las herramientas de manejo financiero, basan su origen en la necesidad que tienen los administradores de tomar decisiones, con base en una información pertinente, comprensible y útil.

Para manejar eficazmente las matemáticas financieras, es útil contar con una variedad de herramientas y habilidades. Aquí hay algunas de las herramientas más importantes:

Calculadora Financiera: Una calculadora financiera es una herramienta fundamental para realizar cálculos financieros complejos, como el valor presente neto (VPN), la tasa interna de retorno (TIR), los pagos de préstamos y las valoraciones de bonos.

Hoja de cálculo (por ejemplo, Excel): Las hojas de cálculo son herramientas versátiles que permiten realizar una amplia gama de análisis financieros. Pueden ser utilizadas para crear modelos financieros, realizar cálculos de flujo de efectivo, analizar datos históricos y generar gráficos y tablas.

Software especializado: Hay software especializado diseñado específicamente para el análisis financiero, como MATLAB, R, y herramientas específicas de gestión de carteras y valoración de activos.

Comprensión de conceptos financieros básicos: Es importante tener un buen entendimiento de conceptos financieros básicos como el valor del dinero en el tiempo, tasas de interés, riesgo, diversificación y valoración de activos.

Análisis financiero: Es el análisis y evaluación de las finanzas de una compañía. Este proceso, compuesto de varias etapas debe iniciarse con la identificación del objetivo que se persigue al llevarlo a cabo. Tal objetivo puede partir de un problema de tipo financiero ya identificado o con miras a percibir la existencia de alguno. Así mismo el objetivo que persiga un análisis financiero puede estar enfocado hacía la toma de decisiones futuras y el establecimiento de proyectos empresariales a gran escala.

A grandes rasgos un Análisis Financiero, busca chequear los tres (3) signos vitales de la compañía, conocidos ampliamente como: la liquidez, la rentabilidad y el endeudamiento.

El proceso presupuestario: El presupuesto es un plan de operaciones para un lapso de tiempo determinado, el cual se debe preparar de manera cuidadosa. El presupuesto es una herramienta administrativa de planeación y control financiero que presenta ordenadamente y en términos monetarios, los resultados previstos de un plan, un proyecto, una estrategia.

Siendo el presupuesto la presentación formal de los planes y objetivos de la dirección que cubren todas las fases de las operaciones en un período determinado, no existe herramienta administrativa que ofrezca tanta dirección operacional como un presupuesto con sentido común y bien planeado. Este permite la participación de todas las partes de la organización y facilita el establecimiento de las metas y de los objetivos de la empresa.

El presupuesto facilita la toma de decisiones y la coordinación de las actividades de los grupos que conforman la organización. Finalmente proporciona medidas objetivas para evaluar el desempeño y las metas de rendimiento de la empresa.

Habilidades matemáticas: Se requiere una sólida comprensión de conceptos matemáticos, incluyendo álgebra, cálculo y estadística, para realizar cálculos financieros precisos y para comprender los modelos financieros y las fórmulas utilizadas en el análisis financiero.

Conocimiento de modelos financieros: Es útil tener familiaridad con diferentes modelos financieros utilizados para la valoración de activos, la planificación financiera y la gestión del riesgo, como el modelo de descuento de dividendos, el modelo de valoración de opciones y los modelos de gestión de carteras.

Capacidad para interpretar resultados: Finalmente, es importante poder interpretar los resultados de los análisis financieros y utilizar esa información para tomar decisiones informadas y estratégicas.

5. CONCLUSIONES

❖ Las matemáticas financieras son importantes en la vida cotidiana de personas y empresas ya que da un soporte técnico financiero a las instituciones para hacer crecer su dinero y obtener mejores beneficios económicos. Y son un poderoso instrumento para las finanzas personales en la toma de decisiones de temas como el ahorro, los créditos nómina, los créditos hipotecarios, las tarjetas de crédito, los financiamientos bancarios, entre otros.

❖ Las matemáticas financieras son una herramienta indispensable tanto para profesionales como para particulares en la gestión y evaluación de inversiones financieras. Su aplicación abarca desde la valoración de rendimientos hasta la gestión de riesgos.

❖ Las matemáticas financieras proporcionan a los administradores educativos las herramientas necesarias para tomar decisiones financieras informadas y efectivas que respalden los objetivos y la misión de la institución educativa que administran.

6. RECOMENDACIONES

✓ Para facilitar la comprensión de temas de Matemática Financiera es necesario comenzar con una comprensión sólida de los conceptos fundamentales en matemáticas financieras, como el valor del dinero en el tiempo, las tasas de interés, los flujos de efectivo, la valoración de activos y la gestión del riesgo. Los libros de texto y recursos en línea pueden ser útiles para adquirir este conocimiento básico.

✓ Se recomienda buscar formación y capacitación adicional, dado que las matemáticas financieras son un campo especializado. Esto puede incluir cursos, talleres o programas educativos en línea o presenciales. Al adquirir un conocimiento más sólido en matemáticas financieras, se estará mejor preparado para tomar decisiones financieras fundamentadas y maximizar los beneficios.

✓ Es preciso familiarizarse con el uso de calculadoras financieras, hojas de cálculo y software especializado en matemáticas financieras, como Excel, MATLAB o R. Estas herramientas pueden facilitar el análisis y la resolución de problemas financieros.

✓ La mejor manera de dominar las matemáticas financieras es aplicar los conceptos y técnicas en situaciones prácticas. Es importante que las utilicemos para resolver problemas financieros reales, tanto a nivel personal como profesional. Esto puede implicar analizar inversiones, calcular rendimientos, evaluar proyectos y tomar decisiones basadas en los resultados obtenidos. Al poner en práctica las matemáticas financieras, se desarrollará una mayor familiaridad y habilidad para aplicar estos conocimientos de manera efectiva.

7. E-GRAFÍA

Díaz Mata R. (1997) Matemática Financiera. 4ta. Edición. Mc Graw Hill, México. https://drive.google.com/file/d/1A2sb7hT8LT5etaH2w4gzelTPevkezV8M/view?usp=sharing

Molinares, Carlos (2009) Fundamentos de Matemáticas financieras. Universidad Libre. Cartagena. Colombia. https://drive.google.com/file/d/1YB5t07Ya9suF96Ga1NT5fzVjbhxeFug/view?usp=sharing

Scribd (2015). Formulario Matemáticas Financieras. Extraído de: https://es.scribd.com/doc/252557338/Formulario-Matematicas-Financieras

Boullosa Torrecilla, A. M. y Ríos Rodríguez, L. R. (2017). Matemática financiera: ( ed.). Santa Clara, Cuba: Editorial Feijóo. Recuperado de https://elibro.net/es/ereader/umg/71685?page=9.

8. ANEXOS

1. INFOGRAFÍA SOBRE MATEMÁTICA FINANCIERA

2. MAPA CONCEPTUAL SOBRE LAS INVERSIONES

2. MAPA CONCEPTUAL SOBRE TOMA DE DECISIONES