98

Účetnictví pro úplné začátečníky

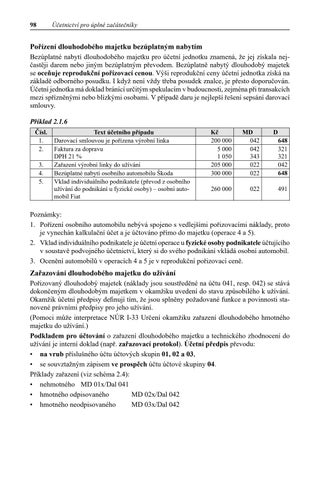

Pořízení dlouhodobého majetku bezúplatným nabytím Bezúplatné nabytí dlouhodobého majetku pro účetní jednotku znamená, že jej získala nejčastěji darem nebo jiným bezúplatným převodem. Bezúplatně nabytý dlouhodobý majetek se oceňuje reprodukční pořizovací cenou. Výši reprodukční ceny účetní jednotka získá na základě odborného posudku. I když není vždy třeba posudek znalce, je přesto doporučován. Účetní jednotka má doklad bránící určitým spekulacím v budoucnosti, zejména při transakcích mezi spřízněnými nebo blízkými osobami. V případě daru je nejlepší řešení sepsání darovací smlouvy. Příklad 2.1.6 Čísl. 1. 2. 3. 4. 5.

Text účetního případu Darovací smlouvou je pořízena výrobní linka Faktura za dopravu DPH 21 % Zařazení výrobní linky do užívání Bezúplatné nabytí osobního automobilu Škoda Vklad individuálního podnikatele (převod z osobního užívání do podnikání u fyzické osoby) – osobní automobil Fiat

Kč 200 000 5 000 1 050 205 000 300 000

MD 042 042 343 022 022

260 000

022

D

648 321 321 042 648 491

Poznámky: 1. Pořízení osobního automobilu nebývá spojeno s vedlejšími pořizovacími náklady, proto je vynechán kalkulační účet a je účtováno přímo do majetku (operace 4 a 5). 2. Vklad individuálního podnikatele je účetní operace u fyzické osoby podnikatele účtujícího v soustavě podvojného účetnictví, který si do svého podnikání vkládá osobní automobil. 3. Ocenění automobilů v operacích 4 a 5 je v reprodukční pořizovací ceně.

Zařazování dlouhodobého majetku do užívání Pořizovaný dlouhodobý majetek (náklady jsou soustředěné na účtu 041, resp. 042) se stává dokončeným dlouhodobým majetkem v okamžiku uvedení do stavu způsobilého k užívání. Okamžik účetní předpisy definují tím, že jsou splněny požadované funkce a povinnosti stanovené právními předpisy pro jeho užívání. (Pomoci může interpretace NÚR I-33 Určení okamžiku zařazení dlouhodobého hmotného majetku do užívání.) Podkladem pro účtování o zařazení dlouhodobého majetku a technického zhodnocení do užívání je interní doklad (např. zařazovací protokol). Účetní předpis převodu: • na vrub příslušného účtu účtových skupin 01, 02 a 03, • se souvztažným zápisem ve prospěch účtu účtové skupiny 04. Příklady zařazení (viz schéma 2.4): • nehmotného MD 01x/Dal 041 • hmotného odpisovaného MD 02x/Dal 042 • hmotného neodpisovaného MD 03x/Dal 042