98

Účetní případy pro praxi 2024

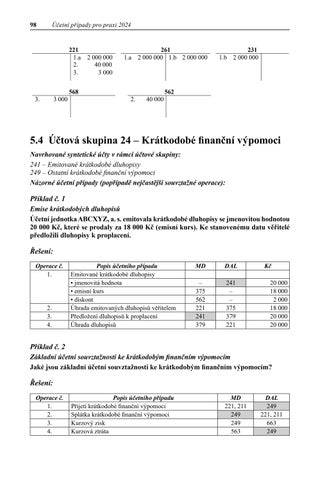

221 1.a 2. 3.

3.

3 000

568

2 000 000 40 000 3 000

261 1.a 2 000 000 1.b 2 000 000

2.

40 000

231 1.b 2 000 000

562

5.4 Účtová skupina 24 – Krátkodobé finanční výpomoci Navrhované syntetické účty v rámci účtové skupiny: 241 – Emitované krátkodobé dluhopisy 249 – Ostatní krátkodobé finanční výpomoci Názorné účetní případy (popřípadě nejčastější souvztažné operace):

Příklad č. 1 Emise krátkodobých dluhopisů Účetní jednotka ABCXYZ, a. s. emitovala krátkodobé dluhopisy se jmenovitou hodnotou 20 000 Kč, které se prodaly za 18 000 Kč (emisní kurs). Ke stanovenému datu věřitelé předložili dluhopisy k proplacení. Řešení: Operace č. 1.

2. 3. 4.

Popis účetního případu Emitované krátkodobé dluhopisy • jmenovitá hodnota • emisní kurs • diskont Úhrada emitovaných dluhopisů věřitelem Předložení dluhopisů k proplacení Úhrada dluhopisů

MD

DAL

– 375 562 221 241 379

241 – – 375 379 221

Kč 20 000 18 000 2 000 18 000 20 000 20 000

Příklad č. 2 Základní účetní souvztažnosti ke krátkodobým finančním výpomocím Jaké jsou základní účetní souvztažnosti ke krátkodobým finančním výpomocím? Řešení: Operace č. 1. 2. 3. 4.

Popis účetního případu Přijetí krátkodobé finanční výpomoci Splátka krátkodobé finanční výpomoci Kurzový zisk Kurzová ztráta

MD 221, 211 249 249 563

DAL 249 221, 211 663 249