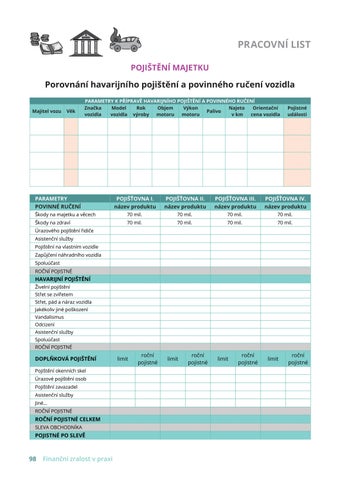

PRACOVNÍ LIST POJIŠTĚNÍ MAJETKU

Porovnání havarijního pojištění a povinného ručení vozidla

98

Finanční zralost v praxi Ukázka elektronické knihy, UID: KOS524634

PRACOVNÍ LIST POJIŠTĚNÍ MAJETKU

Porovnání havarijního pojištění a povinného ručení vozidla

98

Finanční zralost v praxi Ukázka elektronické knihy, UID: KOS524634