Investování pro začátečníky

4.2.3 Investiční brzda Doplňkové penzijní spoření velmi dobře využívá logiky dlouhodobého investování. Jedním z prvků dlouhodobých investic je „investiční brzda“. U fondů životního cyklu jsme přišli na to, že můžeme chtít investovat na 20 let. Máme hodně času před sebou, můžeme většinu prostředků směřovat do akciových investic. Jakmile ale uteče 10 let, už nám zbývá pouze 10 let a my bychom asi měli pomaloučku akciové pozice redukovat. Jakmile nám zbývá posledních 5 let, měli bychom přecházet ke konzervativnějším investicím. Přesně tuto vlastnost doplňkové penzijní spoření má. Penzijní společnost nabídne 5 let před koncem účastníkům převod prostředků do konzervativního fondu.

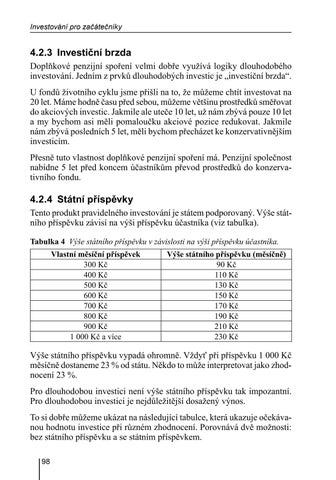

4.2.4 Státní příspěvky Tento produkt pravidelného investování je státem podporovaný. Výše státního příspěvku závisí na výši příspěvku účastníka (viz tabulka). Tabulka 4 Výše státního příspěvku v závislosti na výši příspěvku účastníka. Vlastní měsíční příspěvek 300 Kč 400 Kč 500 Kč 600 Kč 700 Kč 800 Kč 900 Kč 1 000 Kč a více

Výše státního příspěvku (měsíčně) 90 Kč 110 Kč 130 Kč 150 Kč 170 Kč 190 Kč 210 Kč 230 Kč

Výše státního příspěvku vypadá ohromně. Vždyť při příspěvku 1 000 Kč měsíčně dostaneme 23 % od státu. Někdo to může interpretovat jako zhodnocení 23 %. Pro dlouhodobou investici není výše státního příspěvku tak impozantní. Pro dlouhodobou investici je nejdůležitější dosažený výnos. To si dobře můžeme ukázat na následující tabulce, která ukazuje očekávanou hodnotu investice při různém zhodnocení. Porovnává dvě možnosti: bez státního příspěvku a se státním příspěvkem. 98 Ukázka elektronické knihy, UID: KOS506902