98

Účetní případy pro praxi 2021

1.

311 300 000 3.

604 1.a 247 920

300 000

343 1.b

52 080

2. 230 000

662 4.

10 000

5. 310 000

256 300 000 5. 310 000 10 000

3. 4.

504

132 2. 230 000

221

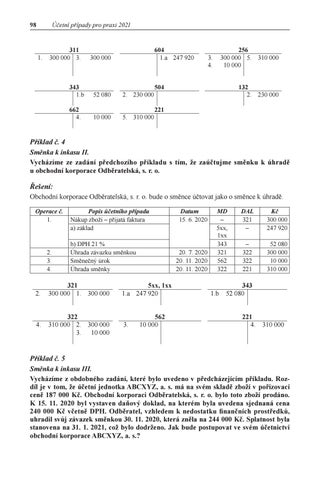

Příklad č. 4 Směnka k inkasu II. Vycházíme ze zadání předchozího příkladu s tím, že zaúčtujme směnku k úhradě u obchodní korporace Odběratelská, s. r. o. Řešení: Obchodní korporace Odběratelská, s. r. o. bude o směnce účtovat jako o směnce k úhradě. Operace č. 1.

2. 3. 4.

2.

4.

Popis účetního případu Nákup zboží – přijatá faktura a) základ b) DPH 21 % Úhrada závazku směnkou Směnečný úrok Úhrada směnky

Datum 15. 6. 2020

20. 7. 2020 20. 11. 2020 20. 11. 2020

321 300 000 1. 300 000

5xx, 1xx 1.a 247 920

322 310 000 2. 300 000 3. 10 000

3.

562 10 000

MD – 5xx, 1xx 343 321 562 322

1.b

DAL 321 –

Kč 300 000 247 920

– 322 322 221

52 080 300 000 10 000 310 000

343 52 080 221 4. 310 000

Příklad č. 5 Směnka k inkasu III. Vycházíme z obdobného zadání, které bylo uvedeno v předcházejícím příkladu. Rozdíl je v tom, že účetní jednotka ABCXYZ, a. s. má na svém skladě zboží v pořizovací ceně 187 000 Kč. Obchodní korporaci Odběratelská, s. r. o. bylo toto zboží prodáno. K 15. 11. 2020 byl vystaven daňový doklad, na kterém byla uvedena sjednaná cena 240 000 Kč včetně DPH. Odběratel, vzhledem k nedostatku finančních prostředků, uhradil svůj závazek směnkou 30. 11. 2020, která zněla na 244 000 Kč. Splatnost byla stanovena na 31. 1. 2021, což bylo dodrženo. Jak bude postupovat ve svém účetnictví obchodní korporace ABCXYZ, a. s.?

Ukázka elektronické knihy, UID: KOS289413