M AT E R I Á L

POZNÁMKA

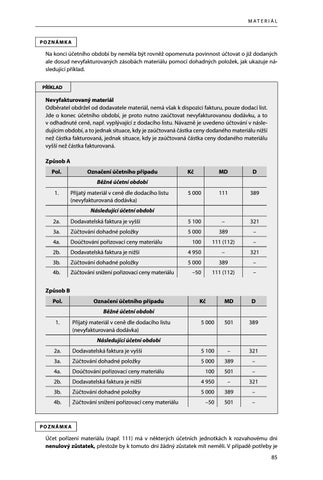

Na konci účetního období by neměla být rovněž opomenuta povinnost účtovat o již dodaných ale dosud nevyfakturovaných zásobách materiálu pomocí dohadných položek, jak ukazuje následující příklad. PŘÍKLAD

Nevyfakturovaný materiál Odběratel obdržel od dodavatele materiál, nemá však k dispozici fakturu, pouze dodací list. Jde o konec účetního období, je proto nutno zaúčtovat nevyfakturovanou dodávku, a to v odhadnuté ceně, např. vyplývající z dodacího listu. Návazně je uvedeno účtování v následujícím období, a to jednak situace, kdy je zaúčtovaná částka ceny dodaného materiálu nižší než částka fakturovaná, jednak situace, kdy je zaúčtovaná částka ceny dodaného materiálu vyšší než částka fakturovaná. Způsob A Pol.

Označení účetního případu

Kč

MD

D

5 000

111

389

Běžné účetní období 1.

Přijatý materiál v ceně dle dodacího listu (nevyfakturovaná dodávka) Následující účetní období

2a.

Dodavatelská faktura je vyšší

5 100

–

321

3a.

Zúčtování dohadné položky

5 000

389

–

4a.

Doúčtování pořizovací ceny materiálu

2b.

Dodavatelská faktura je nižší

4 950

100

3b.

Zúčtování dohadné položky

5 000

4b.

Zúčtování snížení pořizovací ceny materiálu

111 (112)

–

–

321

389

–

111 (112)

–

Kč

MD

D

5 000

501

389

–50

Způsob B Pol.

Označení účetního případu Běžné účetní období

1.

Přijatý materiál v ceně dle dodacího listu (nevyfakturovaná dodávka)

2a.

Dodavatelská faktura je vyšší

5 100

–

321

3a.

Zúčtování dohadné položky

5 000

389

–

4a.

Doúčtování pořizovací ceny materiálu

100

501

–

2b.

Dodavatelská faktura je nižší

4 950

–

321

3b.

Zúčtování dohadné položky

5 000

389

–

4b.

Zúčtování snížení pořizovací ceny materiálu

–50

501

–

Následující účetní období

POZNÁMKA

Účet pořízení materiálu (např. 111) má v některých účetních jednotkách k rozvahovému dni nenulový zůstatek, přestože by k tomuto dni žádný zůstatek mít neměli. V případě potřeby je 85

Ukázka elektronické knihy, UID: KOS273385